Экономическая сущность прибыли

План

Введение..................................................................................................... 1

1. Теоретические аспекты изучения прибыли............................................ 4

1.1. Экономическая сущность прибыли и её функции.................................. 4

1.2. Порядок формирования, распределения и использования прибыли субъектами хозяйствования в современных условиях.................................................... 12

1.3. Особенности распределения и использования прибыли отдельных субъектов хозяйствования.............................................................................................. 20

2. Изучение формирования, распределения и использования прибыли в ОДО “Октава”........................................................................................................................ 32

2.1. Технико–экономическая характеристика предприятия....................... 32

2.2. Анализ формирования прибыли........................................................... 39

2.3. Анализ распределения и использования прибыли............................... 44

3. Разработка предложений по улучшению финансовых результатов деятельности предприятия.................................................................................................. 49

3.1. Совершенствование управления прибылью в рыночной экономике.. 49

3.2. Пути увеличения прибыли предприятия.............................................. 54

Заключение............................................................................................. 62

Список использованной литературы...................................... 65

Рыночная экономика в Беларуси набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Предприятие является первичным звеном в народном хозяйстве страны. На нем производятся товары, создаются рабочие места, которые обеспечивают занятость трудоспособного населения и потребительский спрос.

Эффективная работа предприятий - важнейшее условие благосостояния нации и процветания государства. Ведь предприятие является основным налогоплательщиком, пополняет доходную часть государственного и местных бюджетов.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово – хозяйственной деятельности.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Прибыль предприятия - это часть собственного капитала его учредителей и трудового коллектива.

Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Систематическое получение прибыли является необходимой целью предпринимательской деятельности любого предприятия. Поэтому доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек. Данная задача многоплановая, вот почему для своего решения она требует системного подхода.

Чтобы обеспечить высокую экономическую эффективность производства нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

На основе проведенного анализа были сформулированы теоретические предложения по совершенствованию экономического механизма управления прибылью.

Проблемы формирования, распределения и использования прибыли предприятия очень актуальны, так как доминирующей проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек.

Цель данной работы: изучение формирования, распределения и использование прибыли ОДО “Октава”, разработка предложений по совершенствованию управления прибылью предприятия и ее увеличению в перспективе.

Основными задачами исследования являются: выявление причин изменения прибыли на предприятии, а так же выработка мероприятий по повышению эффективности формирования, распределения и использование прибыли ОДО “Октава”.

В данной работе использован статистический материал за 2007 – 2008 гг., постановления и законодательные акты правительства Республики Беларусь, работы советских и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли.

1. Теоретические аспекты изучения прибыли

1.1. Экономическая сущность прибыли и её функции

Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Марксистская теория трактует прибыль как одну из форм стоимости. В соответствии с ней труд - это единственный товар, стоимость которого выше затрат на его приобретение, и капиталист извлекает из этого прибавочную стоимость, т.е. разницу между издержками производства рабочей силы и ее реальной стоимостью. Однако марксистская философия не получила мировой поддержки и распространения. Она мало, что объясняет в ситуации нынешней смешанной экономики, субъектами которой выступают предприятия, предприниматели, государство.

Концепция прибавочного труда наиболее подходит, например, к такой ситуации, когда предприниматель купил и тут же продал товар, получив при этом прибыль. Ее источником, естественно, является труд данного предпринимателя.

На предприятии же все выглядит гораздо сложнее. Там труд соединяется с капиталом и вместе они способны принести тот дополнительный доход, который превысит издержки труда и воспроизводства капитала.

Отсюда следует, что прибыль - это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности. Она является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью.

Прибыль как экономическая категория отражает доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В процессе предпринимательской деятельности в результате соединения факторов производства: труда, капитала, предметов труда создается продукция, которая становится товаром при условии ее реализации потребителю.

Стоимость товара выявляется на стадии её продажи. Она включает стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части: заработную плату работников и вновь созданную стоимость. Величина заработной платы работников, участвующих в производстве продукции определяется факторами, обусловленными необходимостью воспроизводства рабочей силы. Поэтому для предприятия она представляет часть издержек по производству продукции. Вновь созданная стоимость отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

В условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли. Предприятия на рынке товаров выступают как относительно обособленные товаропроизводители. Они устанавливают цену на продукцию, реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. С целью выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Финансовый результат свидетельствует о получении прибыли, когда выручка превышает себестоимость. Предприятие всегда ставит перед собой цель получение прибыли, но не всегда ее извлекает. В случае если выручка равна себестоимости, то предприятию удалось лишь возместить затраты на производство и реализацию продукции. При этом реализация продукции состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. Если затраты, превышают выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как важнейшая категория рыночной экономики выполняет ряд функций. Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Однако все аспекты деятельности предприятия с помощью одной только прибыли оценить невозможно, поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется целая система показателей.

В условиях рыночной экономики индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения менеджеров успешно осуществлять хозяйственную деятельность. При этом на величину прибыли и ее динамику воздействуют и независящие от усилий предприятия факторы. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль выполняет социальную функцию, так как она является одним из источников формирования бюджетов разных уровней. Прибыль поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Данная функция прибыли проявляется и в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

В-третьих, прибыль выполняет стимулирующую функцию. Ее сущность проявляется в том, что прибыль одновременно является и финансовым результатом и основным элементом финансовых ресурсов предприятия. Действительно, прибыль - основной внутренний источник формирования финансовых ресурсов предприятия, обеспечивающий его развитие. Поэтому чем выше уровень прибыли предприятия в процессе его хозяйственной деятельности, тем меньше потребность предприятия в привлечении финансовых средств из внешних источников и тем выше уровень самофинансирования развития, обеспечения реализации стратегических целей этого развития. Кроме того, в отличие от других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

В экономической литературе выделяют три функции прибыли, которые были рассмотрены выше. Но можно выделить еще одну функцию прибыли - защитную. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. При этом вероятность возникновения банкротства может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия, но при прочих равных условиях предприятие намного успешнее и быстрее выходит из кризисного состояния при высоком уровне прибыли. Предприятие за счет капитализации полученной прибыли может быстро увеличить долю высоколиквидных активов, повысить долю собственного капитала при соответствующем снижении объема используемых заемных средств, а также сформировать резервные финансовые фонды.

В современных условиях хозяйствования прибыль является главным источником возрастания рыночной стоимости предприятия. Условия для самовозрастания стоимости капитала обеспечиваются путем капитализации части полученной предприятием прибыли. При этом, чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов, а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

Значение прибыли в условиях рыночной экономики возрастает. Материальная заинтересованность в получении прибыли ориентирует товаропроизводителей к увеличению объема производства продукции, нужной потребителю, снижению затрат на производство. В условиях развитой конкуренции этим достигается не только цель деятельности предприятия, но и удовлетворение общественных потребностей. Для предприятия прибыль является индикатором, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Определенная роль принадлежит и убыткам. Они выявляют ошибки и просчеты в инвестировании средств, организации производства и сбыта продукции.

Нестабильная экономическая ситуация, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Решению проблемы устранения инфляционного наполнения прибыли способствует финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Данные задачи должно решать государство в ходе проведения экономических реформ.

В практике работы предприятий используются следующие показатели прибыли: бухгалтерская прибыль; прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от операционных доходов и расходов; прибыль (убыток) от внереализационных доходов и расходов; налогооблагаемая прибыль; прибыль остающаяся в распоряжении предприятия; чистая прибыль.

Бухгалтерская прибыль (прибыль отчетного периода) – конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйствующих операций и оценки статей бухгалтерского баланса. Бухгалтерская прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Другие элементы бухгалтерской прибыли отражают в основном перераспределение ранее созданных доходов.

Проанализируем подробнее все составные элементы бухгалтерской прибыли.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. При этом финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) и затратами на ее производство и реализацию.

Выручка принимается в расчет без косвенных налогов, которые поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Субъекты хозяйствования, экспортирующие продукцию, исключают экспортные тарифы, направляемые в доход государства.

Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно.

С учетом налогового законодательства Республики Беларусь прибыль от реализации продукции (работ, услуг) (Пр) рассчитывается по формуле:

Пр=В-С - управленческие расходы - расходы на реализацию

где В - выручка от реализации продукции (работ, услуг) без косвенных налогов;

С - себестоимость реализованной продукции (работ, услуг).

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия.

Прибыль (убыток) от операционных доходов и расходов рассчитывается как прибыль (убыток) от операций с имуществом плюс (минус) прибыль (убыток) от финансовых операций плюс (минус) прибыль (убыток) от прочих операций.

Прибыль (убыток) от внереализационных доходов и расходов равна доходам от внереализационных операций за минусом расходов от внереализационных операций.

Налогооблагаемая прибыль – это та прибыль, которая является налогооблагаемой базой для исчисления налога на прибыль. Она равна бухгалтерской прибыли минус (плюс) сумма корректировок по каждому элементу бухгалтерской прибыли за вычетом налога на недвижимость, (он рассчитывается от остаточной стоимости основных фондов по ставке 1.3% по г. Гомелю) минус сумма прибыли облагаемой по ставкам налога на доходы минус льготируемая прибыль минус прибыль, полученная от игорного бизнеса минус прибыль от лотерейной деятельности (8%).

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена: прибыль организаций от реализации произведенной ими продукции растениеводства (кроме цветов, декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства. Прибыль, полученная от производства продуктов детского питания, прибыль организаций от изготовления протезно-ортопедических изделий, средств реабилитации и обслуживания инвалидов организации исправительно-трудовых учреждений и лечебно-трудовых профилакториев системы Министерства внутренних дел Республики Беларусь, прибыль организации, использующие труд инвалидов, если численность инвалидов в них составляет более 50 процентов от списочной численности в среднем за период, прибыль, полученная от производства продуктов детского питания и т.д.

Прибыль, остающаяся в распоряжении предприятия показывает какая часть бухгалтерской прибыли остается в распоряжении предприятия. Она определятся путем вычитания из бухгалтерской прибыли налогов и сборов, платежей и расходов из прибыли.

Чистая прибыль - это та прибыль, которая остается у предприятия после уплаты местных налогов, экономических санкций и отчислений в благотворительные фонды.

Чистую прибыль (Пч) можно определить по формуле:

Пч = Пр. п-Нм-Эс-Об. ф,

где Нм - местные налоги, уплачиваемые в бюджет;

Пр. п прибыль остающаяся в распоряжении предприятия;

Эс - экономические санкции;

Об. ф - отчисления в благотворительные фонды.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре бухгалтерской прибыли предприятия. Она формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Наиболее значимым из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно влияет на рост прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Уменьшение затрат в масштабе экономики страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

При прочих равных условиях увеличение объема реализации продукции ведет к росту прибыли. Увеличение объема производства продукции, пользующейся спросом, можно достичь с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоения новых технологий, расширения производства. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Главным образом, прибыль предприятий растет высокими темпами за счет роста цен. Среднемесячные темпы ее прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере формирования полученной прибыли. При росте затрат на производство продукции и снижении объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен.

Рост цены сам по себе не является негативным фактором. Он вполне обоснован, если связан с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

В связи с тем, что прибыль от реализации продукции занимает наибольший удельный вес в структуре бухгалтерской прибыли, то анализ факторов, ее определяющих, имеет большое значение для выявления резервов роста всей бухгалтерской прибыли.

Главный источник денежных доходов связан с основной деятельностью предприятия и представляет собой выручку от реализации продукции (работ, услуг). Порядок ее распределения и использования обусловлен соответствующими законами о налогах и Законом “О предприятии”. В соответствии с ним поступающие на счета предприятий средства за реализованную (отгруженную) продукцию в первоочередном порядке направляется на уплату налогов и отчислений в государственный бюджет и государственные бюджетные и внебюджетные фонды. Затем предприятия покрывают затраты на производство продукции и формируют собственную прибыль.

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирование затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой прибыли). Следовательно, но формирование абсолютной величины прибыли предприятия оказывают результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов

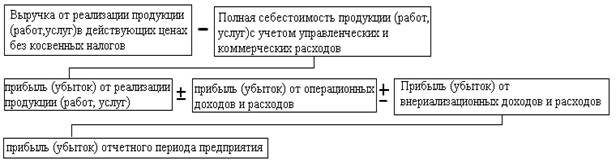

Порядок формирования финансового результата хозяйственной деятельности можно изобразить схематически (рис.1)

Рисунок 1 – Формирование финансового результата хозяйственной деятельности на предприятии.

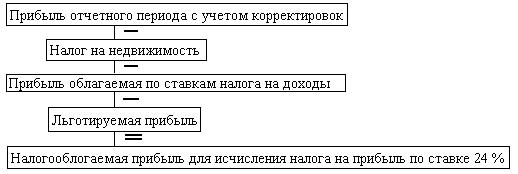

Рассмотрим схему формирования налогооблагаемой прибыли на предприятии (рис.2)

Рисунок 2 – Формирования налогооблагаемой прибыли на предприятии.

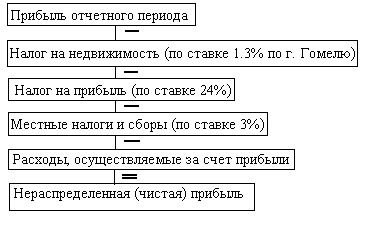

Порядок формирования чистой прибыли предприятия можно изобразить схематически (рис.3).

Рисунок 3 – Формирование чистой прибыли.

Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и др.

Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

В экономической литературе предлагаются следующие принципы распределения прибыли:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

размер прибыли предприятия, оставшийся в его распоряжении после уплаты налогов, не должен снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

В принципе, полученная предприятием прибыль делится на две части: направляемую в государственный бюджет и остающуюся в распоряжении предприятия.

Получив прибыль, предприятие в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи, в состав которых входят:

• налог на недвижимость;

• налог на прибыль;

• местные налоги и сборы.

Следует учитывать, что в составе общей прибыли может находиться прибыль, полученная предприятием в виде операционных доходов, с которых у источника их получения уже удержан налог на доход.

Та часть прибыли, которая остается после уплаты налога на недвижимость и налога на прибыль, по белорусскому законодательству называется “прибылью, остающейся в распоряжении предприятия”. Однако это название не вполне соответствует действительности, так как полученная сумма подлежит дальнейшему налогообложению местными налогами и сборами в размере 3%, из них 2% транспортный сбор и 1% на инфраструктуру города.

В налоговом учете, кроме того, предусмотрено, что за счет прибыли, остающейся в распоряжении предприятия, уплачивается в государственный бюджет экологический налог, начисленный за превышение установленных норм выбросов (сбросов) загрязняющих веществ в окружающую среду и (или) за сверхлимитную добычу природных ресурсов; покрывается сверхнормативное расходование средств на оплату энергоресурсов на производство продукции (работ, услуг), командировочных, консультационных и аудиторских услуг; рекламы и др.

Распределение прибыли между государством и предприятием находит свое выражение в системе налогообложения. Если больше 1/3 прибыли изымается у предприятия государством в виде налогов, то оно теряет стимул к дальнейшему развитию производства (31, с.133. ).

Таким образом, чистая прибыль предприятия - это та ее часть, которая остается после уплаты перечисленных платежей и отчислений. В январе – августе 2005 г. организациями республики было получено 6.3 трлн. руб. прибыли, что в 1.5. раза больше, чем в январе – августе 2004 г. Чистая прибыль составила 4 трлн. руб., и это в 1.5. раза больше чем в январе – августе 2004 г. (17, с.15. ).

Распределение и использование прибыли регулируется Уставом предприятия, решением собрания акционеров и другими документами внутреннего пользования. Руководствуясь уставом и решением распорядительных органов, чистая прибыль, направляется на создание фондов накопления, потребления, резервного фонда, а также распределяется между собственниками (акционерами, учредителями).

Если на предприятии не создаются фонды накопления, потребления, благотворительные фонды, то для обеспечения планируемых затрат составляются сметы расходов на производственное, социальное развитие, материальное поощрение, благотворительные цели.

Прибыль, направляемая на развитие производства идет на следующие цели: проведение научных, опытных, конструкторских работ, финансирование новых технологий, новой продукции, природоохранные мероприятия, расширение производства, новое строительство, техническое перевооружение, модернизацию производства. Прибыль, используемая на развитие производства, может также направляться в уставные фонды других предприятий, на погашение долгосрочных кредитов и выплаты процентов по ним, на краткосрочные и долгосрочные финансовые вложения.

Прибыль, используемая на социальные цели, направляется на эксплуатацию жилищных и бытовых объектов, строительство непроизводственных фондов, физкультурные и оздоровительные мероприятия, компенсацию питания в столовых и т.д.

Прибыль, используемая на материальное поощрение, идет на выплату премий по результатам труда, материальную помощь, единовременное вознаграждение работникам.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников.

В случае нарушения предприятием действующего законодательства прибыль, остающаяся в распоряжении предприятия, служит источником финансирования различных штрафов и санкций. Например, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. Кроме того, в случаях сокрытия прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

В условиях рыночной экономики возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Вследствие этого при использовании чистой прибыли предприятие вправе создавать финансовый резерв, т.е. резервный фонд. Величина этого резерва должна составлять не менее 15% уставного капитала. Резервный фонд ежегодно пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Следует отметить, что кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды.

В принципе, чистая прибыль предприятия подразделяется на две части: используемую на увеличение имущества (накопление) и выплачиваемую работникам и собственникам (потребление).

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60: 40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

Прибыль, направляемая на увеличение имущества, не уходит из хозяйственного оборота, а, наоборот, приумножает богатство предприятия. Она может быть использована:

• на капитальные вложения в расширение, обновление, модернизацию основных фондов;

• погашение долгосрочных банковских кредитов и уплату процентов по ним;

• увеличение оборотных средств предприятия;

• инвестиции в ценные бумаги, совместную деятельность;

• приобретение новых технологий и другие инновации. Потребляемая прибыль полностью уходит из хозяйственного оборота, но может также приносить финансовую выгоду при обоснованном и рациональном использовании. Она направляется:

• на выплату работникам вознаграждений за выслугу лет и по итогам года, материальной помощи;

• выплату дивидендов акционерам предприятия.

Промышленность Республики Беларусь находится в переходном периоде к рыночным условиям хозяйствования и в связи с этим испытывает существенные экономические трудности. Прибыль и рентабельность предприятий невысока, а значительные налоговые платежи и необходимость за счет прибыли поддерживать уровень оплаты труда, пополнять оборотные средства не оставляет больших возможностей для инвестиций. Отсутствие инвестиций, в свою очередь, не позволяет наращивать прибыль.

По данным статистики, промышленные предприятия Беларуси перечисляют в бюджет более 40% полученной прибыли, в том числе около 2% в виде экономических санкций. Экономические санкции появляются не столько из-за умышленных нарушений налогового законодательства, сколько по причине отсутствия денег на счетах налогоплательщиков к сроку уплаты налогов. Значительные суммы пени забирают иногда всю заработанную прибыль, а при ее недостаточности вторгаются даже в оборотные средства недоимщиков (31, с.134. ).

С 2004 г. общая доля изъятий прибыли предприятий в государственный бюджет еще более увеличивается из-за отмены ряда льгот по налогу на прибыль и повышения его ставки для малых предприятий с 15% до 24%, а также за счет уменьшения чистого убытка предприятия. Сумма чистого убытка по всем отраслям экономики за январь – август 2007 г. составила 481 млрд. руб. против 549 млрд. руб. за январь – август 2006 г (17, с. 19. ).

Приведенные данные показывают, что проблема роста прибыли на предприятиях тесно связана с порядком ее распределения и требует государственного подхода.

1.3. Особенности распределения и использования прибыли отдельных субъектов хозяйствования

Механизм воздействия финансов на предприятие, на его экономическую эффективность проявляется не в сфере производства, а в сфере распределительных отношений. Эффективность распределительных отношений зависит от форм, методов их организации, от заинтересованности государства, предприятий, отдельных работников. Нарушение системы распределительных отношений ведет к снижению эффективности деятельности предприятия.

Указом Президента Республики Беларусь от 28.12. 2005 г. № 637 “О порядке исчисления в бюджет части прибыли государственных унитарных предприятий, доходов от находящихся в республиканской и коммунальной собственности акций (долей в уставных фондах) хозяйственных обществ и об образовании государственного целевого бюджетного фонда национального развития” (далее - Указ № 637) установлен новый порядок исчисления части прибыли (дохода), подлежащей перечислению в бюджет.

В соответствии с п. п.1.1. Указа № 637 плательщиками части прибыли (дохода) являются:

республиканские и коммунальные унитарные предприятия, имущество которых находится на праве хозяйственного ведения (далее - унитарные предприятия);

хозяйственные общества, в отношении которых РБ либо административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами (далее - хозяйственные общества).

Ранее действовавший порядок уплаты части прибыли, установленный постановлением Совета Министров Республики Беларусь от 31 января 2001 г. № 129 “О получении государством части прибыли государственных унитарных предприятий, имущество которых находится на пр