Стратегическое управление организацией

Мировой финансовый кризис, ставший неотвратимой реальностью с осени 2008 г., заставляет экспертные круги и правительства все более серьезно анализировать истоки этого потока бед, находить какие-то компенсаторы и механизмы восстановления устойчивости экономики. Стала неизбежной некоторая встряска в сфере экономической науки и управления.

Особо острыми на сегодняшний день являются проблемы дальнейшего развития экономики как всего мира, так и России, Алтайского края. Поиск путей вывода экономики из кризиса, разработка такой стратегии развития экономики, которая бы позволила не только вернуться на уровень докризисного периода, а затем и поступательно развиваться, но и предотвратить подобные резкие экономические спады в дальнейшем – вот одна из основных проблем на сегодняшний день. Экономический кризис, резкие изменения на рынке сильно повлияли на все предприятия. Многие из них оказались на грани банкротства или разорились. Причиной этого кроется во внутренних проблемах таких предприятий, возникших еще до наступления кризиса, в низкой финансовой устойчивости и деловой активности. Единственным путем не просто выжить, но и начать развиваться в столь сложной рыночной ситуации для предприятий является разработка качественной стратегии, охватывающей все сферы функционирования организации. Таким образом, в современных рыночных условиях при экономическом кризисе проблема разработки и реализации стратегии развития предприятия становится особо актуальной.

Целью данный работы является исследование ситуации на рынке в период кризиса, изучение механизмов влияния кризиса на предприятие, поиск путей вывода предприятия из кризисной ситуации.

1 СТРАТЕГИЯ РАЗВИТИЯ МИРОВОЙ ЭКОНОМИКИ И КРИЗИС

1.1 ПРИЧИНЫ ВОЗНИКНОВЕНИЯ МИРОВОГО ЭКОНОМИЧЕСКОГО КРИЗИСА

Мировой кризис, ставший неотвратимой реальностью с осени 2008 г., заставляет экспертные круги и правительства все более серьезно анализировать истоки этого потока бед, находить какие-то компенсаторы и механизмы восстановления устойчивости экономики. Стала неизбежной некоторая встряска в сфере экономической науки. Пока это проявляется в количественном росте публикаций о кризисе, зачастую лишь фиксирующих события, но все чаще пытающихся постичь суть.

Можно выделить два подхода к исследованию этих вопросов (рисунок 1).

Рисунок 1 — Подходы к рассмотрению причин и сути экономического кризиса

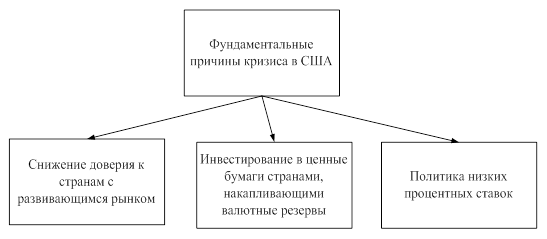

Первый подход основывается на трактовке современного кризиса в контексте зафиксированных историей закономерностей, свойственных экономике капитализма. Считается возможным применение и сегодня хорошо известных науке методов анализа изменений в экономике как повторяющихся событий. Второй подход базируется на ощущении наличия серьезных аномалий внутри нынешнего кризиса в сравнении с теми обычными кризисами – текущими (3-5 лет), среднесрочными (с периодичностью 8-12 лет), долгосрочными циклами 50-летней размерности. В рамках данного направления изучения кризиса выделяются экспертные группы, склонные к апокалипсической трактовке начавшегося социально-экономического обрушения. С самого начала нынешний кризис прописался в литературе в качестве кризиса финансового, лишь позже перешли к изучению его связи с иными процессами в экономике, а затем и к более широким контекстам, затрагивающим социальные отношения и области морали и нравственности. Нынешний финансовый кризис отличается как глубиной, так и размахом — он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные (рисунк 2).

Рисунок 2 — Фундаментальные причины кризиса в США

На этом фоне способствовали наступлению кризиса и микроэкономические факторы — развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле это привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов.

Мягкая денежно-кредитная политика, проводившаяся в США с начала 2000-х годов, стимулировала выдачу банками кредитов.

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Постепенно финансовый кризис в США начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. События в экономике США негативно повлияли на фондовые рынки в развитых и развивающихся странах. Но даже в условиях глобализации мировой экономики нельзя утверждать, что причины возникновения мирового экономического кризиса связаны только с финансовым кризисом, который начался в США. У разворачивающегося кризиса имеется еще одна фундаментальная предпосылка — схранение в составе многих крупных промышленных корпораций старого неэффективного производства. (1, 6, 12, 20)

1.2 СОСТОЯНИЕ МИРОВОЙ ЭКОНОМИКИ НА СЕГОДНЯШНИЙ ДЕНЬ

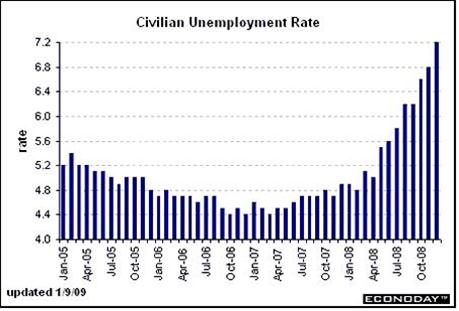

Рассмотрим, как экономический кризис сказался на состоянии экономики различных стран. Во-первых, высокая инфляция во многих странах мира, которая стала следствием антикризисной «накачки» экономик деньгами, но она же и помогает правительствам справиться с гигантскими долгами, обесценивая их. Сейчас объем госдолга сравним с периодами мировых войн. Рассмотрим более подробно состоянии экономики США на конец октября 2009 г. ВВП США в III квартале 2009 года вырос, по предварительным данным, на 3,5%. Об этом сообщило 29 октября Министерство торговли США. Во II квартале 2009 года американский ВВП упал на 0,7%. Росту ВВП в III квартале способствовало увеличение потребительских расходов, рост объема экспорта и частных товарно-материальных инвестиций, а также правительственных расходов. Расходы и инвестиции федерального правительства повысились. В США объем промышленного производства в сентябре 2009 года по сравнению с предыдущим месяцем вырос на 0,7%. В годовом исчислении объем промышленного производства в США в августе 2009 года снизился на 6,1%. Коэффициент использования промышленных мощностей в сентябре текущего года вырос на 0,6 процентного пункта и составил 70,5%. Экспорт снизился на 33,4 млрд. долл., или на 20,7%, импорт - на 63,6 млрд. долл., или на 28,6%. Потребительские цены в США выросли в сентябре. Рост цен на автомобили, энергоносители и медицинские услуги сгладили первое в текущем году падение стоимости аренды жилья и платежей за жилье. Согласно оценкам, безработица в США в октябре выросла до 9,9% — максимального уровня с 1983 года, по сравнению с 9,8% в сентябре (рисунок 3 — официальная статистика). Число рабочих мест в американской экономике сократилось в прошлом месяце на 175 тыс. человек, что является минимумом с августа прошлого года, прогнозируют аналитики. По прогнозам экономистов, в следующем году безработица превысит 10%. Рост безработицы и ослабление господдержки повышает риск того, что потребительские расходы вновь уменьшатся, что сдержит восстановление экономики.

Рисунок 3 — Уровень безработицы в США

Обратимся к экономке стран Европы. По данным Европейского статистическое бюро Eurostat, ВВП в зоне обращения единой европейской валюты (евро) в апреле-июне сократился на 0,2%, а в 27 государствах ЕС – на 0,3% в квартальном исчислении. В Еврозоне объемы промышленного производства выросли на 0,9% по сравнению с прошлым месяцем, когда показатель демонстрировал отрицательную динамику -0,3% к предыдущему месяцу. Новые промышленные заказы в Еврозоне в августе выросли четвертый месяц подряд и достигли самого высокого уровня с ноября на фоне продолжающегося увеличения спроса на промежуточные товары. С другой стороны, спрос на средства производства снизился, также сократился объем заказов на потребительские товары длительного и недлительного пользования. Безработица в странах Еврозоны в сентябре выросла до 9,7%, несмотря на выход крупнейших экономик региона из рецессии, о чем также сообщил Eurostat. В августе безработица составила 9,6%. Перейдем к рассмотрению состояния экономики стран Азии. По окончательным данным, ВВП Японии во II квартале 2009 года вырос на 0,9% по сравнению с предыдущим кварталом. В I квартале 2009 года упал на 3,8%. Институт экономических и социальных исследований правительства Японии заявил о том, что при сохранении подобных темпов роста подъем ВВП страны составит по итогам года 3,7%. Эксперты рынка сообщили о том, что положительные показатели II квартала являются первым свидетельством подъема японской экономики, демонстрировавшей спад в течение предыдущих пяти кварталов подряд. По мнению аналитиков, оздоровление экономики страны произошло из-за увеличения экспорта и, как результат, антикризисной программы правительства. В то же время, они подчеркивали, что до полного выхода из кризиса японской экономике еще далеко. Объем промышленного производства в Японии в сентябре 2009 года вырос на 1,4% по сравнению с уровнем предыдущего месяца. Тенденция к увеличению промышленного производства отмечается в Японии уже 7-й месяц подряд, что позволило этому ведомству сделать вывод о том, что национальная экономика демонстрирует признаки восстановления.

Уровень безработицы в Японии в сентябре 2009 года снизился на 0,2 процентного пункта по сравнению с предыдущим месяцем и составил 5,3% (с учетом сезонных колебаний). Абсолютное число безработных в стране в сентябре 2009 года составило 3,63 млн. человек, что на 920 тыс. человек (33,9%) больше, чем в сентябре 2008 года. (2, 4)

1.3 СТРАТЕГИЯ РАЗВИТИЯ МИРОВОЙ ЭКОНОМИКИ В КРИЗИС

Состоявшийся в ноябре 2009 г. в Вашингтоне антикризисный саммит G20, несмотря на громкие заявления о необходимости реформирования мировой финансовой архитектуры, продемонстрировал отсутствие даже намеков на альтернативу ныне существующей системе, и мировые лидеры фактически подтвердили свое согласие на поддержание статус-кво. По сути, речь идет о сохранении главенствующей роли США в мировой экономике (возможно, с некоторым снижением их доли в мировом ВВП) и американского доллара в международных резервах и расчетах. Восстановление американского спроса является ключевой задачей на период начала нового экономического цикла, решение которой позволит миру избежать затяжной депрессии. Выход из кризиса будет обеспечивается за счет новой долларовой «накачки» мировой экономики. Несмотря на панические настроения некоторых экспертов, и на этот раз «эмиссионный выход», большинство специалистов считают, что это не приведет к фатальным последствиям. Таким образом, стратегию преодоления глобального экономического кризиса мировым сообществом в целом можно считать определенной и принятой — это будет эмиссионная модель, позволяющая колоссальными денежными вливаниями «цементировать» проблемные участки мировой экономики без ее кардинального изменения. (4, 12)

2 СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ НА МИРОВОМ РЫНКЕ

2.1 КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА И НЕДОСТАТКИ РОССИИ НА МИРОВОМ РЫНКЕ

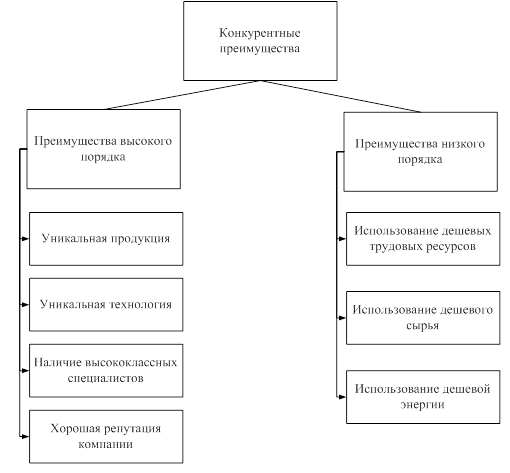

Рассуждения о конкурентоспособности российской продукции в последнее время стали неотъемлемой частью научных исследований, бизнеса и политики. Рассмотрим решение проблемы достижения конкурентных преимуществ с точки зрения теории М. Портера. Современная теория конкурентоспособности, нашедшая развитие в книгах профессора Гарвардского университета Майкла Портера, выделяет всего два типа конкурентных преимуществ: более низкие издержки и специализацию. Под более низкими издержками следует понимать не столько более низкую, чем у конкурентов, себестоимость производства, сколько способность компании более рационально, т.е. в более короткие сроки и с меньшими затратами, организовать весь цикл операций с товаром – от его разработки до сбыта. Представляется интересной и суть того, что понимается под конкурентным преимуществом, называемым «специализация». Это не сосредоточение на выпуске только определенной продукции, как это принято обычно понимать, а способность удовлетворять особые потребности покупателей, получая за это премиальную цену, существенно более высокую, чем у основных конкурентов. Для обеспечения такого типа конкурентных преимуществ необходимо освоение искусства выделяться среди конкурентов, предлагая покупателям товар, заметно отличающийся либо высоким уровнем качества при стандартном наборе характеристик, определяющих это качество, либо нестандартным набором потребительских свойств, интересующих покупателя. Все виды конкурентных преимуществ, согласно теории М. Портера, принято делить на две группы (рисунок 4):

- преимущества низкого порядка;

- преимущества высокого порядка.

Преимущества низкого порядка связаны с возможностью использования:

- дешевых трудовых ресурсов;

- дешевых материалов (сырья);

- дешевой энергии.

Рисунок 4 — Виды конкурентных преимуществ

Низкий порядок этих конкурентных преимуществ обусловлен тем, что они очень неустойчивы и легко могут быть потеряны либо вследствие роста цен и заработной платы, либо из-за того, что дешевые производственные ресурсы точно так же могут использовать или перекупить конкуренты компании на рынке. Поэтому преимущества низкого порядка считаются преимуществами с малой устойчивостью, которые не способны надолго обеспечить компании превосходство над конкурентами.

К преимуществам высокого порядка принято относить:

– уникальную продукцию;

– уникальную технологию;

– наличие уникальных и высококлассных специалистов;

– хорошую репутацию компании.

Если конкурентное преимущество компании достигнуто за счет выпуска на рынок уникальной продукции в результате собственных исследований и разработок, то для ликвидации подобного преимущества конкурентам надо либо разработать аналогичную продукцию, либо придумать что-то лучше, или, в крайнем случае, выкрасть секреты компании, что иногда и происходит. Очевидно, что все три варианта недешевы и их реализация займет у конкурентов немало времени. Значит, компания, производящая уникальную продукцию, на некоторое время оказывается на рынке в выгодном положении – она устойчиво конкурентоспособна. К сожалению, большинство продукции российских предприятий имеют только преимущества низкого порядка (дешевую энергию, трудовые ресурсы и материалы). Но в последнее время можно заметить явную тенденцию повышения стоимости энергетических ресурсов. В настоящее время темпы роста производительности современных автоматизированных систем опережают темпы роста их стоимости. Применение дешевых трудовых ресурсов становится все менее эффективным. Дефицит квалифицированных специалистов, способных решать проблемы развития фирм в современных условиях, приводит к увеличению затрат на оплату их услуг. Таким образом, товары российских предприятий могут потерять последние конкурентные преимущества, а, не имея их перед иностранными фирмами, многие не смогут выдержать конкуренции и прекратят свое существование. Это, в свою очередь, негативно отразится на развитии экономики России в целом. Избежать этого можно, лишь добившись значительных успехов в развитии конкурентных преимуществ высокого порядка, таких как уникальная продукция и технологии, высококлассные специалисты и хорошая репутация компании. Очень небольшое количество российских предприятий с 1991 года смогли создать себе хорошую репутацию. Следовательно, необходимо сосредоточиться на развитии остальных конкурентных преимуществ. Создание уникальной продукции и технологий немыслимо без новейших научных разработок. Одним из направлений решения этой проблемы высшее руководство Российской Федерации определило развитие нанотехнологий. Несмотря на «утечку мозгов», в России еще остались высококлассные специалисты. Еще больше есть специалистов, обладающих огромным потенциалом, который можно раскрыть, создав необходимые условия для работы и обучения таких специалистов. Глобализация и ужесточающаяся мировая конкуренция требуют от фирм отсутствия пробелов в политике обеспечения конкурентоспособности. Наказание в виде потерь прибыли и объемов рынков не заставит себя долго ждать. Для конкурентной борьбы с лидерами мирового бизнеса российским компаниям необходимо провести серьезную работу по анализу собственных конкурентных преимуществ и преимуществ конкурентов, а также совершить преобразования, без которых существование и развитие в перспективе не возможно. Использование таких конкурентных преимуществ, как дешевая энергия, трудовые ресурсы и материалы, – это тупиковый путь развития. Необходимо приложить все усилия и ресурсы для создания уникальной продукции, технологий и привлечения высококлассных специалистов. (3, 16)

2.2 МЕСТО РОССИИ В МИРОВОЙ ЭКОНОМИКЕ И ЕЕ РЕСУРСНЫЙ ПОТЕНЦИАЛ

Рассмотрим сегодняшнее место России в глобальной экономической системе. Анализ, учитывающий как количественные, так и качественные характеристики нашего экономического развития относительно других крупнейших стран, поможет определить как раз те шаги, которые необходимы для достижения ведущих мировых позиций. Какое место среди других стран мира занимает Россия по объему производства? Обычно этот показатель явно занижается, так как используются оценки нашего ВВП в долларах по официальному валютному курсу. Между тем адекватную картину можно составить только исходя из паритета покупательной способности (ППС) рубля и доллара. Российская Федерация была включена в ПМС ООН за 1993 год и впоследствии стала постоянной участницей этой программы, снабжая ее всеми необходимыми базовыми данными. Так, для расчета ППС за 1999-й в рамках проекта Организации экономического сотрудничества и развития (ОЭРС) и Евростата Россия предоставила информацию о ценах почти на 3 тысячи товаров и услуг, сформировав тем самым «корзину» для сравнения своего ВВП c другими странами в долларах. Подобные же расчеты были произведены за 1996, 1999 и 2002 годы с расширяющимся числом базовых данных по ценам на сравнимые товары и услуги — компоненты ВВП.

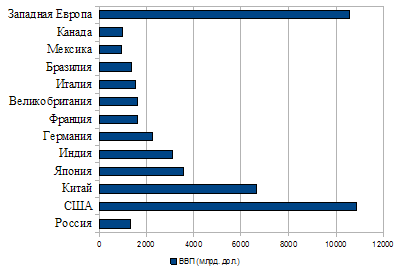

Рисунок 5 — Объем ВВП России и других ведущих стран мира

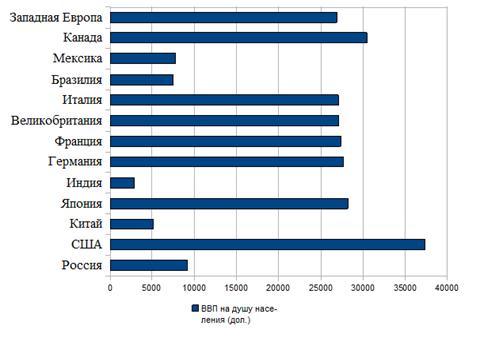

Рисунок 6 — Объем ВВП на душу населения России и других ведущих стран мира

Приведенные на рисунках 5, 6 данные показывают, что ВВП России в 2003 году составлял более 1,3 трлн. дол. и наша страна занимала 10-е место в мире, отставая от США и Западной Европы примерно в 8 раз, от Китая — в 5 раз, от Японии — почти в 3 раза, от Индии — в 2,3 раза, от Великобритании, Италии и Франции — в 1,2 раза, от Бразилии — на 4 %.

По ВВП в расчете на душу населения мы отставали от США в 4 раза, от Западной Европы — в 3 раза, от Канады и Японии — в 3,1–3,3 раза, от Германии – в 3 раза, от Великобритании, Италии и Франции — менее чем в 3 раза, но Мексику опережали на 18 %, Бразилию — на 22 %, Китай — в 1,8 раза, Индию — в 3,2 раза. По общему объему своего ВВП Россия вплотную стоит за Бразилией, и не исключено, что в ближайшие годы мы превзойдем эту страну по данному показателю. Но самое главное – Россия заметно приблизилась к уровню Великобритании, Италии и Франции, отставая от них теперь уже в пределах всего лишь 20 %. Обращают на себя внимание сильные позиции КНР.

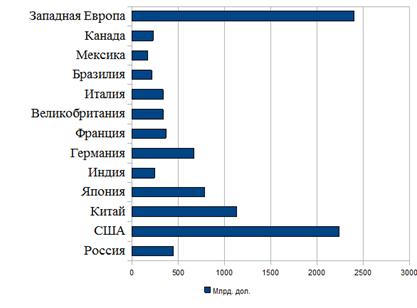

Обратимся теперь к промышленному производству (рисунок 7).

Рисунок 7 — Объем промышленного производства России и других ведущих стран мира

Приведенные данные свидетельствуют о том, что по объему промышленного производства Россия — 6-я в мире (немногим более 20 % от уровня США); это гораздо более высокая позиция, чем по показателю ВВП. В Европе мы занимаем второе место после Германии, опережая, Великобританию, Италию и Францию. Канаду мы превосходим практически вдвое. Сказывается наличие у нас мощной добывающей промышленности и военно-промышленного комплекса.

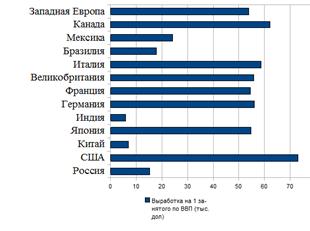

Рисунок 8 — Производительность труда в России и других ведущих странах мира

Что касается производительности труда (рисунок 8), то по этому показателю Россия отстает от США практически в 5 раз, от Канады — в 4 раза, от основных стран Западной Европы и Японии — примерно в 3,5–3,7 раза, от Мексики — на 36 %, от Бразилии — на 14 %. Зато мы вдвое превосходим Китай и почти втрое — Индию. В 2003 году доходы населения составляли в России в среднедушевом выражении 4 690 дол., то есть 95 % от среднемирового уровня. Личные доходы в расчете на душу населения в России равнялись 17,9 % от уровня США, 28,8 % от уровня Германии, 29,7 % от уровня Японии и 211,7 % от уровня Китая. После дефолта 1998 года и резкой девальвации рубля в России начался рост производства. Но экономический рост носит экстенсивный характер и происходит прежде всего за счет традиционной неконкурентоспособной продукции. Россия почти не производит современной и высококачественной конкурентоспособной продукции массового спроса гражданского, т. е. невоенного, назначения. Более того, в отличие от новых индустриальных стран и таких крупных развивающихся стран, как Бразилия, Индия и тем более Китай, Россия пока не сумела пробиться на широкий мировой рынок, занять собственные надежные ниши по поставкам готовой, а не сырьевой промышленной и сельскохозяйственной продукции. Россия остается также и страной не доведенных до конца реформ. Большинство неудач в сфере российской экономики и ее реформирования было обусловлено слабостью институтов власти, отсутствием необходимой политической воли к созданию истинно эффективной рыночной экономики и формированию демократического строя. Недостаточный профессионализм, неграмотность и неопределенность в принятии решений, бездеятельность, а порой и прямой саботаж при их выполнении на разных уровнях государственной власти, слияние последней с финансовой и частнопредпринимательской средой превратились в обычное явление в системе нынешнего управления в России. Все это не может не сказаться самым негативным образом на характере развития нашей экономики. (7, 9, 11)

2.3 СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ НА МИРОВОМ РЫНКЕ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

«Россия по размерам ВВП к 2020 году войдет в пятерку крупнейших экономик мира» — в ходе своего выступления в ноябре 2009 г. на ХI Санкт-Петербургском экономическом форуме заявил первый вице-премьер РФ Сергей Иванов. ВВП на душу населения по паритету покупательной способности составит около 30 тысяч долларов США в ценах 2005 года. Для сравнения, в 2005 году аналогичный показатель в России составлял чуть больше 12 тысяч долларов, во Франции - 30 тысяч, Великобритании - 35 тысяч, США - 43 тысячи. По его словам, не менее половины населения России составит средний класс, а качество их жизни приблизится к показателям среднего класса развитых стран.

С.Б. Иванов также рассказал, что в России завершается работа по подготовке Внешнеэкономической стратегии, которая будет окончательно готова в ближайшие полгода. В ней будет сформулирована «конкретная повестка дня для институтов, работающих на повышение международной конкурентоспособности отечественной экономики». По словам первого вице-премьера, Россия продолжит привлекать прямые иностранные инвестиции и ожидает привлечь не менее 60 млрд. долларов прямых иностранных инвестиций по итогам первой половины 2007 года. По этому показателю Россия опережает большинство стран с переходной экономикой. С.Б. Иванов отметил важность развития внешней конкуренции и подчеркнул, что правительство делает все, чтобы российские госструктуры соответствовали тем, что работают в развитых странах. По его мнению, России нужна долгосрочная стратегия развития конкурентной среды, которая будет направлена «на устранение барьеров для выхода на рынки новых российских и иностранных предприятий». «Заповедники», закрытые от конкуренции, — не на пользу общему развитию экономики. Поэтому на повестке дня постепенное формирование конкурентной среды в инфраструктурных и энергетических секторах, в том числе за счет реструктуризации естественных монополий. «После вступления России в ВТО барьеры для иностранных конкурентов существенно снизятся. Дальнейшие шаги в этом направлении — заключение договора о стратегическом партнерстве и сотрудничестве с Европейским Союзом и модернизация институтов регулирования внешнеэкономической деятельности в соответствии с нормами, принятыми среди стран Организации экономического сотрудничества и развития», — отметил вице-премьер. Так же, по словам С.Б. Иванова, Россия планирует к 2020 году занять до 10%. мирового рынка гражданской авиатехники. «Так, наша авиационная промышленность должна стать третьей в мире по выпуску гражданской продукции», — отметил он, подчеркнув, что повышение конкурентоспособности высокотехнологичных отраслей — «в поле особого внимания» российского руководства. Трехкратное увеличение объемов производства ожидается и в судостроительной отрасли. Дальнейшее развитие получит и атомная энергетика. Россия традиционно располагает здесь серьезным потенциалом, в том числе — экспортным», — сказал первый вице-премьер. «Только наша страна приступила к производству уникальных плавучих электростанций с ядерными реакторами», — напомнил он. Существенно возрастет и доля атомной генерации в энергетическом балансе страны. (8, 13, 20)

3. СТРАТЕГИЯ РАЗВИТИЯ ОТРАСЛЕЙ ЭКОНОМИКИ В РОССИИ

3.1СОСТОЯНИЕ РАЗЛИЧНЫХ ОТРАСЛЕЙ ЭКОНОМИКИ, ВЛИЯНИЕ НА НИХ ЭКОНОМИЧЕСКОГО КРИЗИСА

Разразившийся мировой экономический кризис не обошёл стороной и Россию. Резкое падение мировых цен на товары традиционного российского экспорта, снижение доступности дешёвых кредитов в конце 2008 года и начале 2009 спровоцировали обвал на фондовом рынке России, девальвацию рубля, снижение промышленного производства, ВВП (рисунок 9), доходов населения, а также рост безработицы. Антикризисные меры правительства потребовали трат значительной доли международных резервов. В мае 2009 года ВВП России снизился на 11% по отношению к аналогичному месяцу прошлого года. Экспорт упал по сравнению с маем 2008-го на 45 процентов, составив 23,4 млрд. долл. Импорт снизился на 44,6 процента до 13,6 млрд. долл.

Рисунок 9 — Динамика производства ВВП в России.

Замедление темпов падения ВВП в сентябре было связано, прежде всего, с началом роста запасов и замедлением падения инвестиций, при этом динамика потребительских расходов по отношению к высокой базе предыдущего года остается достаточно низкой, а восстановление импорта несколько уменьшило положительный вклад чистого экспорта, подчеркивается в документе. Промышленное производство в России (рисунок 10) в январе-сентябре 2009 года сократилось на 13,5% по сравнению с аналогичным прошлогодним периодом. В сентябре 2009 года промышленное производство снизилось на 9,5% по сравнению с сентябрем 2008 года, но возросло на 5,1% по сравнению с августом текущего года.

Рисунок 10 — Промышленное производство в России

Объем добычи полезных ископаемых за январь-сентябрь 2009 года сократился на 3%, объем производства в обрабатывающих отраслях промышленности - на 19,1%; объем производства и распределения электроэнергии, газа и воды – на 6,9% по сравнению с январем-сентябрем 2008 года. Объем добычи нефти и газового конденсата в январе-сентябре 2009 года увеличился на 0,6% и составил 367 млн. т. Объем добычи газа сократился на 18,6% - до 403 млрд. куб м. Объем добычи угля снизился на 12,6% - до 212 млн. т. Объем производства железной руды упал на 17% - до 67,2 млн. т. Объем производства электроэнергии сократился за январь-сентябрь 2009 года на 6,7% - до 714 млрд. кВт ч, а теплоэнергии – на 3,3% - до 897 млн. Гкал. Первичная переработка нефти сократилась за январь-сентябрь 2009 года на 0,6% до 176 млн. т. Производство автомобильного бензина увеличилось на 1,3% до 26,8 млн. т, дизельного топлива – сократилось на 2% до 50,2 млн. т, топочного мазута – увеличилось на 0,9% до 47,6 млн. т, нефтяных смазочных масел – сократилось на 16,2% до 1,8 млн. т.

Производство стали сократилось на 24,8% до 42,8 млн. т, готового проката черных металлов - на 20,8% до 37,1 млн. т, стальных труб – на 25,7% до 4,7 млн. т. Годовая инфляции в России в октябре составила 9,9%. Такие данные приводятся в распространенном сообщении Центрального банка РФ. «С учетом действия фундаментальных факторов замедления инфляции в ближайшие месяцы годовая инфляция будет оставаться на уровне ниже официального прогноза», – отмечают в ЦБ. Банк России также указывает, что в октябре сохранялись основные тенденции в динамике показателей денежно-кредитной сферы: в октябре 2009 года уровень потребительских цен в России не изменился. С начала года инфляция составила 8,1%. (4, 10, 13, 14, 18)

3.2 ПЕРСПЕКТИВЫ РАЗВИТИЯ ЭКОНОМИКИ В РОССИИ

Правительственный прогноз темпов роста экономики России на ближайшие три года вполне реален и даже слишком консервативен — в 2010 году не исключен рост ВВП в 5%, считают эксперты. Но ряд экономистов считают, что темпы роста экономики в 2010 году могут остаться отрицательными (минус 1–2%). В целом, как минимум частичное восстановление к 2012 году вполне возможно, вопрос лишь в том, когда и какими темпами это будет происходить. Минэкономразвития уповает на неожиданное удорожание нефти, но докризисного взлета эксперты все же не ждут. Правительство одобрило три сценария развития российской экономики в 2010–2012 годах, в качестве базового для трехлетнего бюджета принят умеренно-оптимистический вариант с ростом ВВП в 2010 году в 1%, в 2011 — 2,6%, в 2012 — 3,8%. По словам главы Минэкономразвития РФ Эльвиры Набиуллиной, базовый сценарий ориентируется на умеренную динамику цен на нефть. Помимо умеренно-оптимистичного МЭР прописал еще два сценария — консервативный и нефтяной. Консервативный сценарий предполагает, что экономика вырастет в 2010 году — на 0,1%, в 2011 — на 1,5%, в 2012 — на 3,2%. Согласно этому варианту, сохранится стагнация экономики вследствие продолжающегося сокращения инвестиционного спроса, включая государственные инвестиции, при слабом росте потребительского спроса и запасов. Умеренно оптимистичный сценарий, напротив, предполагает оживление в экономике вследствие продолжения инвестиционных программ естественных монополий и поддержки государством внутреннего спроса. Сценарии различаются, прежде всего, гипотезами о масштабах государственной поддержки приоритетных направлений социально-экономического развития в 2010–2012 годах, выраженной, в конечном счете, в величине дефицита федерального бюджета, а также реакцией бизнеса на кризис. Глава Минфина Алексей Кудрин заявил, что дефицит бюджета-2010 может составить 6,5–7,5% ВВП. Дополнительный процентный пункт дефицита может получиться из-за капитализации банков за счет ОФЗ и вклада России в антикризисный фонд ЕврАзЭС. Прогнозируемая цена на нефть в консервативном прогнозе совпадает с базовым. Минэкономразвития проработало и дополнительный нефтяной сценарий, предполагавший оживление в экономике РФ на фоне роста цен на нефть и более интенсивного оживления в мировой экономике. Комментируя новый прогноз, Кудрин заявил, что возврат к росту в 2010 году — это главный вызов, отмечают в своем обзоре эксперты Центра развития. По их мнению, пока внутренних источников роста в негосударственном секторе не видно. По оценкам специалистов, в 2012 году экономика должна выйти на докризисный уровень, вопрос в том, как быстро и по какой траектории. Это будет зависеть от восстановления промышленности и потребительского спроса, а также кредитования. На все это окажет влияние состояние банковской системы, которая сейчас переживает непростые времена.

К 2012 году темпы роста экономики могут замедлиться, к этому времени эффект низкой базы пропадет, предполагают специалисты. Экономика будет расти устойчиво, но не так быстро, как до кризиса — стремительного подорожания нефти не ожидается, да и кредиты в настоящее время дорогие. (4, 8, 10, 13, 14, 18)

4. СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ АЛТАЙСКОГО КРАЯ

4.1ВЛИЯНИЕ МИРОВОГО ЭКОНОМИЧЕСКОГО КРИЗИСА НА СОСТОЯНИЕ ЭКОНОМИКИ АЛТАЙСКОГО КРАЯ

Мировой финансово-экономический кризис оказал влияние как на экономику Алтайского края, так и на реализацию инвестиционных проектов, проектов стратегического развития предприятий края. Так, влияние кризиса сказалось на деятельности предприятий машиностроительной отрасли. Сократился покупательский спрос на ее продукцию, что привело к сокращению производства, а значит и рабочих мест на предприятиях отрасли. Связано это влияние с тем, что при покупке продукции отрасли зачастую использовались различные схемы долгосрочного финансирования и лизинга, а в период кризиса же эти схемы практически перестали реализовываться. Большое число организаций было ликвидировано, на многих было произведено сокращение штата сотрудников. С октября 2008 года процессы увольнения работников из организаций края отслеживались посредством проведения ежедневного (предстоящие массовые увольнения работников) и еженедельного (увольнение работников в связи с ликвидацией организаций либо сокращением численности или штата) мониторинга.

По результатам проводимого мониторинга, в четвертом квартале 2008 года всего по краю из 267 организаций было уволено 2003 человека, из которых 598 человек трудоустроены, 1017 человек обратилось в органы службы занятости. На предприятиях, ведущих (либо планирующих) высвобождение работников, численность граждан, находящихся в простое по вине работодателя, составила 6811 человек, работающих неполное рабочее время по инициативе работодателя – 193 человека, находящихся в отпусках без сохранения зарплаты – 670 человек. Постоянно принимаются меры по обеспечению занятости работников, высвобождаемых в результате сокращения производства. При этом сокращение промышленного производства в регионе было не столь высоким, как по России в целом. Аграрная отрасль демонстрирует положительную динамику. По итогам 9 месяцев 2009 индекс сельхозпроизводства составил 112%. Пищевая и перерабатывающая промышленность демонстрирует положительную динамику 5-6% по сравнению с прошлым годом. Связано это с общим уровнем сокращения импорта продовольствия в России — обрабатывающие предприятия края получили шанс предложить отечественному рынку качественные продукты питания в необходимом количестве. Грамотные руководители хозяйств этим шансом воспользовались. Особо важным оказалось и обновление основных фондов предприятий пищевой и перерабатывающей промышленности, насыщение их современными технологиями с ориентиром на глубокую переработку сельскохозяйственного сырья, проведенное в последние годы. Именно это позволило удержать показатели по промышленности в целом, а также во многом нивелировать социальные последствия кризиса.

Экономический кризис показал, что необходимо большее внимание уделять рынку местного потребления, развивать новые производства . (15)

4.2 СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ АЛТАЙСКОГО КРАЯ (ПО ОТРАСЛЯМ)

Стратегические направления и приоритеты можно классифицировать, разделив на две группы. В первую войдут те направления и приоритеты, которые предполагают максимально эффективное использование природного и накопленного экономического потенциала края. Ко второй группе будут отнесены новые, ранее недостаточно используем