Анализ фонда заработной платы

Министерство образования Республики Беларусь

Министерство образования и науки Российской Федерации

Государственное учреждение высшего профессионального образования

БЕЛОРУССКО-РОССИЙСКИЙ УНИВЕРСИТЕТ

Кафедра "Финансы и бухгалтерский учет"

КУРСОВАЯ РАБОТА

по дисциплине "Анализ хозяйственной деятельности"

по теме "Анализ состава, структуры и эффективности использования фонда заработной платы"

Выполнила: студентка группы ФКЗ-031

Санько О.В.

Руководитель: старший преподаватель кафедры Бальчевская Ольга Владимировна

Могилев 2008 г.

СОДЕРЖАНИЕ

Введение.. 3

1. Значение и анализ средств на оплату труда. 11

1.1. Трудовые ресурсы и средства на отплату труда как объект учета (на примере ГУО "Быховский ЦТКиЭ") 11

1.2. Ведение бухгалтерского учета в бюджетных организациях. 19

1.3. Значение фонда оплаты труда. 24

1.3.1. Теоретические основы формирования фонда заработной платы и прочих выплат 31

1.4. Удержания и вычеты из заработной плат.. 42

1.5. Методика анализа фонда заработной платы.. 46

2 Анализ трудовых ресурсов и фонда заработной платы ГУО "Быховский ЦТКиЭ" 50

2.1. Анализ состава и структуры трудового персонала. 50

2.2. Анализ движения штатных работников. 52

2.3. Факторный анализ фонда рабочего времени. 54

2.4. Анализ производительности труда. Факторный анализ среднегодовой выработки 58

2.5. Анализ состава и структуры фонда заработной платы.. 60

2.6. Факторный анализ использования фонда заработной платы.. 64

3. Резервы экономии фонда заработной платы.. 67

Заключение.. 72

Список использованных источников.. 75

Введение

Бюджетные организации являются важными субъектами производственных отношений при любой модели государственного устройства. Они призвано обеспечивать удовлетворение целого ряда общественно значимых потребностей, таких как образование, здравоохранение, научные исследования, социальная защита, культура, государственное управление и д. р.

Анализ является неотъемлемой частью процесса принятия решений в системе управления бюджетной организацией.

Анализ на основе плановой и фактической информации даёт количественную и качественную оценку изменений, проходящих в бюджетной организации относительно заданной программы. Перерабатывая массивы плановой и учётной информации, при помощи которых вырабатываются варианты управленческих решений, направленных на устранение причин отрицательных отклонений от запланированных показателей развития бюджетной организации.

Заработная плата является неотъемлемым элементом социально-экономической политики государства, главным источником повышения благосостояния работников, основным средством побуждения членов общества к высокопроизводительному и высококачественному труду. Экономические преобразования и либерализация социально-трудовых отношений потребовали новых подходов к реформированию системы оплаты труда.

В республике создана определенная нормативно-правовая база и организационно-методическая основа организации заработной платы в ходе реализации основных направлений "Концепции реформы оплаты труда в Республике Беларусь в условиях рыночных отношений", сформирован определенный механизм совершенствования заработной платы как в производственном, так и в бюджетном секторах экономики на основе сочетания государственного и коллективно-договорного регулирования, направленный на обеспечение ее связи с эффективностью хозяйствования и результатами труда. Вместе с тем сложившаяся система оплаты труда не в полной мере учитывает требования социально-ориентированной рыночной экономики формирования заработной платы как цены рабочей силы складывающейся на рынке труда. Она зачастую не выполняет воспроизводственную, стимулирующую, регулирующую и социальные функции. Остается низким уровень оплаты труда. Минимальная заработная плата и тарифная ставка первого разряда не являются адекватными социальными гарантиями. Имеются необоснованные перекосы в дифференциации оплаты труда по сферам деятельности, отраслям, предприятиям, квалификационным группам работников. Состояние нормирования труда не обеспечивает установленной прямой зависимости размеров оплаты труда от результатов работы каждого работника предприятия в целом, снижение трудоемкости выпускаемой продукции и не является действенным средством социальной защищенности наемных работников. Разбалансирована структура заработной платы – соотношение тарифной и надтарифной частей, тариф не выполняет функцию базовой оценки сложности результативности труда, связанной с обеспечением воспроизводства работника. Не в полной мере заработная плата защищена от инфляции. Складывающаяся система социального партнерства еще не стала основным механизмом регулирования отношений работника, нанимателя и государства по установлению цены рабочей силы на рынке труда.

Особая актуальность проблемы организации и регулирования заработной платы в период становления рыночной экономики в Республике Беларусь обуславливается введением в экономическую науку и практику новой экономической категории "стоимость рабочей силы", характеризующей реальные расходы на ее воспроизводство. Формирование заработной платы с учетом стоимости рабочей силы процесс многогранный и затрагивает как микро-, так и макроэкономические аспекты.

Основой качественного и эффективного функционирования современной системы образования являются трудовые ресурсы, значение которых усиливается персонифицированным характером труда работников учреждений образования.

Одной из важнейших задач кадровой и организационной работы в образовании сейчас является уровень квалификации персонала. Это сказывается из-за нехватки средств и не желания осваивать новые технологии как в методологии обучения и главным образом в управлении. Другой задачей являться обеспечение образования учреждений кадрами.

Значение анализа труда и заработной платы обуславливается необходимостью постоянного определения резервов улучшения качества работы учреждений образования, повышения эффективности использования рабочей силы и эффективности расходования бюджетных средств, выделяемых на оплату труда работников системы образования.

Эти и другие проблемы организации заработной платы в республике исследуются НИИ труда Министерством труда и социальной защиты Республики Беларусь, многими как белорусскими, так и российскими учеными и экономистами. В периодических изданиях постоянно публикуются статьи на заданную тему экономиста Н.А. Белоусовой, доктора технических наук, академика Международной Академии инвестиций и экономики строительства Ю.Н. Павлючука, кандидата экономических наук Д.Г. Скрипченко.

Целью курсовой работы является систематизация, углубление и изучение теоретических основ анализа использования фонда заработной платы, выявление основных факторов, влияющих на формирование фонда оплаты труда, и разработка основных направлений по улучшению использования данного фонда.

Для осуществления этой цели необходимо выполнить следующие задачи:

· изучить сущность и значение экономического анализа фонда заработной платы;

· объекты оплаты труда, информационную базу для анализа;

· провести анализ состава и структуры фонда заработной платы; фонда занятости;

· анализ использования фонда заработной платы в разрезе основных категорий персонала;

· факторный анализ использования фонда заработной платы;

· анализ эффективности использования средств на оплату труда;

· выявить резервы экономии фонда заработной платы.

Организационно-экономическая характеристика предприятия

Государственное учреждение образования "Быховский центр туризма, краеведения и экскурсий детей и молодежи" (именуемое в дальнейшем "Учреждение") входит в состав Районного отдела образования Быховского райисполкома на правах обособленного структурного подразделения и является отдельным юридическим лицом, имеет отдельный баланс, включаемый в сводный баланс отделения, счета в банке, печать со своим наименованием, угловые штампы, фирменные бланки и другие необходимые реквизиты. Учреждение является юридическим лицом, имеет в оперативном управлении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде, имеет печать с изображением Государственного герба Республики Беларусь со своим наименованием, штампы, бланки. Учреждение финансируется из средств районного бюджета и вправе осуществлять приносящую доходы деятельность (далее – хозяйственная деятельность) в соответствии с законодательством Уставом. Учреждение создано с целью внешкольного воспитания и обучения детей и молодёжи посредством туристской, краеведческой и экскурсионной работы.

Предметом деятельности Учреждения является: реализация научно-воспитательных программ по развитию творческих способностей детей и молодёжи, разработанных Министерством образования Республики Беларусь; оказание методической помощи учебно-воспитательным учреждениям, разработка и укоренение в практику авторских программ, подготовка методических пособий и другой литературы в помощь работникам учебно-воспитательных учреждений; патриотическое воспитание, координация работы музеев учебно-воспитательных учреждений, охрана и пропаганда памятников истории, культуры, природы родного края; развитие туризма, краеведческой и экскурсионной работы, повышение их роли в формировании культуры, духовной зрелости детей и молодёжи; морально-правовое воспитание, профилактика вредных привычек; организация оздоровления отдыха и труда детей и молодёжи в туристских лагерях; организация и проведение экскурсионно-туристского обслуживания детей и молодёжи; содействие повышению профессионального уровня воспитателей, педагогов-организаторов, культорганизаторов, педагогов-психологов, педагогов социальных, руководителей кружков (клубов по интересам, любительских объединений, секций, студий, туристских групп) и других работников, занятых непосредственно учебно-воспитательной работой с учётом нового содержания воспитания и обучения, современных педагогических технологий.

Учреждение осуществляет следующие виды экономической деятельности: предоставление услуг гостиницами без ресторанов; предоставление услуг прочими местами для проживания; деятельность прочего сухопутного пассажирского транспорта, не подчиняющегося расписанию; деятельность туристических агентов; деятельность туроператоров; деятельность гидов (экскурсоводов); сдача в наем собственного недвижимого имущества; аренда офисных машин и оборудования, включая вычислительную технику; прокат прочих бытовых изделий и предметов личного пользования; обработка данных; предоставление секретарских услуг и услуг по переводу; внешкольное образование и воспитание; деятельность спортивных объектов; прочая деятельность в области спорта; прочая деятельность по организации отдыха и развлечений, не включённая в другие группировки;

Источниками формирования имущества и финансирования Учреждения являются: средства районного бюджета на основе государственных и местных нормативов финансирования; доходы, полученные от осуществления хозяйственной деятельности и дополнительных платных услуг; безвозмездные или благотворительные взносы, пожертвования юридических и физических лиц; иные источники, не запрещенные законодательством Республики Беларусь.

Заработная плата (трудовые доходы) работников определяется их личным трудовым вкладом с учетом конечных результатов работы и штатным расписанием, утверждаемым директором учреждения. Учреждение определяет оплату труда работников на основе единых тарифных ставок и окладов, устанавливаемых в соответствии с действующей на дороге Единой тарифной сеткой и утверждаемым Директором размером тарифной ставки 1-го разряда. Трудовые отношения с работниками, включая вопросы найма и увольнения, режима труда и отдыха, условия оплаты труда, гарантии и компенсации регулируются посредством трудовых договоров в соответствии с действующими законодательством Республики Беларусь, локальными нормативными актами.

Трудовой коллектив: решает вопрос заключения с администрацией приложения к коллективному договору отделения, рассматривает его проект и уполномочивает профсоюзную организацию подписать его от имени трудового коллектива; решает другие вопросы самоуправления трудового коллектива в пределах своей компетенции, установленной законодательством Республики Беларусь. Интересы работников Подразделения представляет профсоюзный комитет. Из экономического персонала, на предприятии имеется бухгалтер, который также выполняет роль главного бухгалтера. Он и составляет все сметы учреждения и всю отчётность. Так же в его задачу входит составлять все отчёты налоговой инспекции, начисление заработной платы, ведение всей хозяйственной деятельности учреждения. Выбранное учреждение отличается компактностью, по этому с этой работой под силу справиться одному бухгалтеру. Для отчетности Директору, он составляет специальную внутреннюю отчётность, которая понятна без специального экономической подготовки. На базе этой отчётности проведён анализ в данной работе.

Директору подчиняются заместитель по краеведческой и туристической работе, методист. Главному бухгалтеру, подчиняется прочий персонал, завхоз, сторож, рабочий.

Следует отметить, что анализ прибыли, рентабельности в данное учреждении не возможен из-за отсутствия доходов. А прибыль является экономической категорией, которая отражает доход, созданный в сфере хозяйствования. Рентабельность же, показатель, выражающий относительную величину прибыли.

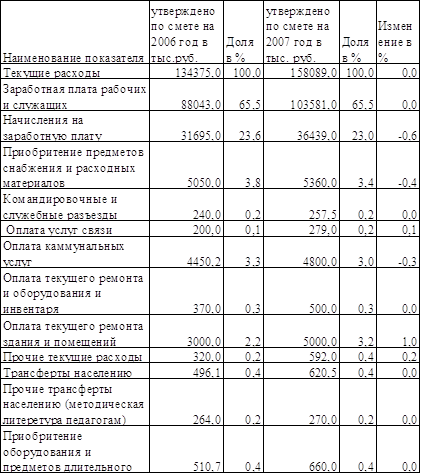

Основные показатели финансовой деятельности учреждения представлены в таблице 1.

Таблица 1 Показатели финансовой деятельности

Наибольший удельный вес в расходах организации занимает расходы на заработную плату и начисления на заработную плату 65,5 и 23,6 процентов в 2006 году 65,5 и 23,0 процентов соответственно в 2007 году. Оплата коммунальных услуг и приобретение предметов снабжения, расходных материалов, а также оплата текущего ремонта зданий относятся также к основным расходам учреждения, что обусловлено спецификой бюджетной системы. По оплате за коммунальных услуг и приобретению предметов снабжения наблюдается сокращение расходов на 0,3 и 0,4 процентных пункта соответственно, что связанно с программой энергосбережения и более жесткому контролю со стороны органов казначейства за приобретением. Целенаправленным использованием бюджетных средств выделяемых на покупку предметов снабжения и расходных материалов. По оплате текущего ремонта зданий в 2007 году наблюдается увеличение расходов на 1,0 процентных пункта по сравнении с аналогичным периодом прошлого года.

1. Значение и анализ средств на оплату труда

1.1. Трудовые ресурсы и средства на отплату труда как объект учета (на примере ГУО "Быховский ЦТКиЭ")

Заработная плата, выраженная в денежной форме, представляет собой часть национального дохода, поступающая в личное потребление рабочих и служащих в соответствии с экономическим законом распределения по труду. Заработная плата является основной формой стимулирования роста и совершенствования производства, повышение его эффективности и качества. Учет оплаты труда по своей важности и значимости занимает одно из центральных мест в системе учета организации.

Учет труда и заработной платы должен обеспечить: контроль за выполнением разработанных мероприятий по росту производительности труда, использованием рабочего времени и обеспечением выработки рабочими; своевременное выявление резервов дальнейшего роста производительности труда; точный расчет заработка каждого работника и распределение заработной платы по направлениям затрат; правильный подсчет удержаний из заработной платы и своевременную ее выплату; контроль за использованием фонда оплаты труда и выплатой премий; получение данных по труду и заработной плате, необходимых для планирования и оперативного руководства производством; своевременное и достоверное составление установленной и бухгалтерской отчетности по труду и заработной плате.

Среди всех ресурсов, используемых в процессе деятельности любой организации, исключительное место принадлежит труду. Только труд, как целесообразная деятельность человека, способен создавать прибавочную стоимость и обеспечивать получение финансовых результатов

Вопросы труда, трудовых отношений, оплаты труда являются наиважнейшими для работника и для нанимателя. Основу всех этих взаимоотношений составляют Конституция Республики Беларусь, Трудовой кодекс и ряд других нормативных правовых актов, которые обеспечивают государственные гарантии по оплате труда: величину минимальной заработной платы в соответствии с потребительским минимальным бюджетом; размер тарифной ставки первого разряда; правила индексации заработной платы; размеры удержаний из заработной платы; ответственность нанимателей за нарушения трудовых соглашений; установление продолжительности рабочего дня, отпуска и др.

Важными документами, регулирующими трудовые отношения, являются коллективный договор и трудовой договор, которые заключаются только в письменной форме в двух экземплярах (нанимателю и работникам).

Классификация выполняемых работ, должностей, тарифных ставок отражены в Едином тарифно-квалификационном справочнике работ и профессий рабочих (ЕТКС), Квалификационном справочнике должностей руководителей, специалистов и служащих, Единой тарифной сетке. Единой тарифной сеткой установлены минимальные размеры заработной платы.

На основе коллективного договора в зависимости от условий труда, сложности работы, при высокой квалификации работника предприятие имеет право повышать тарифные ставки отдельным категориям работников на определенный процент, но не боли чем на 50%.

Нормативная правовая база по заработной плате в Республике Беларусь включает нормативные правовые акты, характеризующие гарантии, меры стимулирования оплаты труда, включение в затраты различных выплат:

Закон "О бухгалтерском учете и отчетности" от 18 октября 1994 г. N 3321-XII (с изменениями и дополнениями, внесенными Законом от 29.12. 2006 г. № 188-3) определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь (16).

Постановление Министерства Финансов Республики Беларусь от 30.05. 2003 г. № 89 " Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана бухгалтерского учета " содержит характеристику счетов бухгалтерского учета и рекомендации по применению в системе бухгалтерского учета Типового плана счетов (17).

Декрет Президента от 18.07. 2002 № 17 "О некоторых вопросах регулирования оплаты труда работников" (18). В данном Декрете говорится о том, что оплата труда работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели, осуществляется в порядке, определяемом коллективным договором, соглашением или нанимателем, в зависимости от сложности и условий труда этих работников, их квалификации на основе Единой тарифной сетки работников Республики Беларусь.

Постановление Совмина от 27.04. 2006 № 555 "О некоторых мерах по совершенствованию государственного регулирования оплаты труда" (19). Этим нормативным документом введена норма, предусматривающая, что премирование руководителей (их заместителей) и главных специалистов коммерческих организаций должно осуществляться в порядке, предусмотренном законодательством, по итогам работы за квартал.

Закон от 17.07. 2002 № 124-3 "Об установлении и порядке повышения размера минимальной заработной платы" повествует, что размеры минимальной заработной платы (месячной и часовой) устанавливаются Советом Министров ежегодно с 1 января исходя из показателей бюджета республики, утвержденного на очередной бюджетный (финансовый) год, а также с учетом уровня занятости и производительности труда, потребностей работника в материальных благах и услугах, экономических возможностей республиканского и местных бюджетов, а также нанимателей, и сложившихся величин средней заработной платы в экономике, пенсий, стипендий, пособий, компенсаций и других социальных выплат (20).

Указ Президента от 28.01. 2006 № 55 "О нормативе индексации денежных доходов населения с учетом инфляции" устанавливает, что в соответствии со ст.58 Трудового кодекса индексация заработной платы производится, если индекс потребительских цен, исчисленный нарастающим итогом с момента предыдущей индексации, превышает 5-процентный порог. Индекс потребительских цен исчисляется в порядке, установленном правительством, и ежемесячно (не позднее 20-го числа следующего месяца) публикуется в республиканских средствах массовой информации, в том числе нарастающим итогом с начала года и с момента предыдущей индексации. Индексация зарплаты осуществляется на величину индекса потребительских цен с корректировкой для различных частей дохода по шкале нормативов. С 1 января 2006г. увеличен норматив индексации денежных доходов населения, подлежащих индексации, с 75 до 100% бюджета прожиточного минимума в среднем на душу населения, утверждаемый Совмином и действующим на момент индексации.

Постановление Минтруда и соцзащиты от 20.09. 2002 № 123 "Об утверждении Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь" (с изменениями и дополнениями) определен порядок применения Единой тарифной сетки для работников производственных отраслей экономики с учетом их специфики.

Декрет Президента от 26.07. 1999 № 29 "О дополнительных мерах по совершенствованию трудовых отношений укреплению трудовой и исполнительской дисциплины" предусматривает, что контракт, заключенный с работником, должен предусматривать дополнительные меры стимулирования труда, в числе: предоставление дополнительного поощрительного отпуска с сохранением заработной платы до 5 календарных дней повышение тарифной ставки (не более чем на 50%, если больший размер не предусмотрен законодательством).

Постановлением Совмина от 9.11. 1999 № 1748 "О дополнительных мерах материального стимулирования высокопроизводительного и качественного труда" предусмотрены показатели и размеры премирования также иные меры материального стимулирования рабочих специалистов, служащих, руководителей за высокопроизводительный и качественный труд. Для рабочих-сдельщиков - на основе введения прогрессивно возрастающих до 10% расценок за увеличение производства продукции; для рабочих-повременщиков - на основе повышения до 10% тарифной ставки присвоенного разряда; для руководителей, специалистов и служащих - на основе повышения до 7% должностных окладов.

В Постановлении Министерства экономики, труда от 15.03. 2000 № 46/35 "Об утверждении Типового положения о стимулировании снижения себестоимости продукции (работ, услуг)" перечислены принципы организации премирования рабочих, руководителей, специалистов и служащих организаций за экономию материальных, трудовых и прочих ресурсов.

Постановление Минтруда от 30.03. 2001 № 39 "О принятии Рекомендаций по премированию работников государственных предприятий и предприятий с долей собственности государства в их имуществе по результатам финансово-хозяйственной деятельности". Рекомендации этого документа применяются при организации премирования рабочих, руководителей (кроме генерального директора, директора), специалистов, служащих государственных предприятий и предприятий с долей собственности государства в их имуществе.

Постановление Минтруда и соцзащиты от 20.04. 2005 № 50 "О принятии Рекомендаций по совершенствованию состава заработной платы работников коммерческих организаций и увеличению удельного веса оплаты труда по тарифным ставкам и окладам". Это постановление устанавливает, что рекомендации определяют порядок совершенствования состава зарплаты работников коммерческих организаций и увеличения удельного веса оплаты по тарифным ставкам и окладам в среднемесячной зарплате в размере не менее 65%.

Правовым основанием регулирования контрактной формы найма работников в настоящее время являются подписанный Президентом РБ Декрет от 26.07. 1999 № 29 "О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительской дисциплины" (далее – Декрет № 29), предоставивший нанимателям право заключать с работниками контракты, и принятые в его исполнение постановления Совета Министров РБ от 25.09. 1999 № 1476 "Об утверждении Положения о порядке и условиях заключения контрактов нанимателей с работниками" и от 02.08. 1999 № 1180 "Об утверждении примерной формы контракта нанимателя с работником". Вместе с тем, поскольку контракт является трудовым договором, заключаемым в письменной форме на определенный в нем срок и содержащим особенности по сравнению с общими нормами законодательства о труде (напомним, что одной из таких особенностей является ограничение контракта по минимальному сроку заключения – не менее одного года), данные отношения регулируются также нормами Трудового кодекса РБ в части регламентации трудовых договоров, заключенных на определенный срок. Контракты, заключаемые с работниками бюджетных организаций, характеризуются рядом особенностей, обусловленных прежде всего характером финансирования. Правилами составления и исполнения смет республиканского и местных бюджетов, поступления средств в государственные внебюджетные и бюджетные целевые фонды и их использования, утвержденными приказом Минфина РБ от 30.12. 1998 № 316, дается конкретное определение бюджетного учреждения (организации). Трудовое законодательство определяет минимальные государственные гарантии для организаций, финансируемых из бюджета, в частности: формы и системы оплаты труда работников устанавливаются нанимателем, а размеры оплаты труда – Правительством Республики Беларусь или уполномоченным им органом (ст.63 ТК РБ). Например, в настоящее время оплата труда работников бюджетных организаций регламентируется Указом Президента РБ от 28.12. 1999 № 770 "О мерах по совершенствованию условий оплаты труда работников организаций, финансируемых из бюджета", одноименными постановлениями Совета Министров РБ от 31.12. 1999 № 2070 и Минтруда РБ от 21.01. 2000 № 6; – размер тарифной ставки 1-го разряда Единой тарифной сетки работников Республики Беларусь для работников бюджетной сферы, а также республиканские тарифы оплаты труда – часовые и (или) месячные тарифные ставки (оклады), определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников (ст.56, 60, 61 ТК РБ), устанавливаются государством путем определения решением Правительства РБ их фиксированного размера; индексация заработной платы, выплачиваемой работникам, производится за счет средств соответствующего бюджета (ст.58 ТК РБ); размер минимальной заработной платы устанавливается Правительством Республики Беларусь (ст.59 ТК РБ); размеры доплат за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника устанавливаются Правительством Республики Беларусь или уполномоченным им органом (ст.67 ТК РБ); при временном заместительстве замещающему работнику оплата производится в размере должностного оклада, предусмотренного штатным расписанием замещаемого работника (без надбавок и доплат) (ст.68 ТК РБ); за каждый час работы в ночное время и за многосменный режим работы производятся доплаты в размере, устанавливаемом Правительством РБ или уполномоченным им органом для организаций, финансируемых из бюджета и пользующихся государственными дотациями (ст.70 ТК РБ); порядок и размеры возмещения расходов при служебных командировках, а также конкретные размеры компенсаций при переезде на работу в другую местность устанавливаются Правительством РБ для организаций, финансируемых из бюджета и пользующихся государственными дотациями (ст.95, 97 ТК РБ).

Контракты, заключенные с работниками бюджетных организаций, должны содержать в качестве обязательных условия, предусмотренные Декретом № 29. Примерная форма контракта нанимателя с работником утверждена постановлением Совета Министров РБ от 02.08. 1999 № 1180. Следует учитывать, что примерные условия договоров в соответствии со ст.397 ГК РБ в отличие от типовых (ст.396 ГК РБ) не носят столь обязательного характера. При неисполнении данных условий договор является ничтожным. Поэтому при отсутствии в законодательстве механизма и источников финансирования из бюджета условие договора может быть опущено, т.е. автоматически не переносится в качестве обязательного в контракт. Например, норма о предоставлении дополнительного поощрительного отпуска с сохранением заработной платы до 5 календарных дней в качестве дополнительной меры стимулирования труда носит для бюджетных организаций больше декларативный характер, так как нормативные правовые акты, принятые в развитие Декрета, не предусматривают механизм предоставления такого поощрительного отпуска и, соответственно, выделение бюджетных средств на эти цели. Кроме того, необходимо обратить внимание, что заключаемые в настоящее время контракты должны содержать норму о минимальной компенсации в размере 3 среднемесячных заработных плат за ухудшение правового положения работника в случае досрочного расторжения контракта из-за невыполнения или ненадлежащего выполнения его условий по вине нанимателя (не распространяется на работников, достигших пенсионного возраста (мужчины – 60 лет, женщины – 55 лет) и имеющих право на полную пенсию, а также работников, не достигших указанного возраста, но получающих пенсии (кроме трудовых, пенсий по инвалидности, по случаю потери кормильца и социальных пенсий)).

На основании Постановления Министерства образования Республики Беларусь от 30 марта 2007 г. №26 "О совершенствовании организации труда педагогических работников" и на основании статьи 319 Трудового кодекса Республики Беларусь и в целях совершенствования организации труда работников учреждений образования из числа руководителей, эффективности использования их творческого потенциала, а также поддержания их профессионального уровня Министерство образования Республики Беларусь постановляет: Установить, что руководители (их заместители) учреждений образования (их структурных подразделений) могут выполнять в рабочее время оплачиваемую преподавательскую работу по месту основной работы в объеме не более половины нормы часов преподавательской работы за ставку педагогических работников либо рабочего времени профессорско-преподавательского состава в соответствии с перечнем учреждений и должностей, работа в которых дает право выполнять в рабочее время оплачиваемую преподавательскую работу по месту основной работы (21).

Во исполнение пункта 2 постановления Совета Министров Республики Беларусь от 31 декабря 1999 г. N 2070 "О мерах по совершенствованию условий оплаты труда работников организаций, финансируемых из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2000 г., N 5, 5/2342) Министерство труда Республики Беларусь по согласованию с Министерством финансов Республики Беларусь производятся повышение тарифных ставок и окладов, рассчитанных в соответствии с установленной Правительством Республики Беларусь тарифной ставкой первого разряда и коэффициентами Единой тарифной сетки работников Республики Беларусь, за стаж работы по специальности (в отрасли) (за исключением служащих государственного аппарата) в следующих размерах (22):

· до 5 лет 10 процентов

· от 5 до 10 лет 15 процентов

· от 10 до 15 лет 20 процентов

· от 15 лет и выше 30 процентов

1.2. Ведение бухгалтерского учета в бюджетных организациях

Бухгалтерский учет в бюджетных организациях ведется: бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером; бухгалтером (на правах главного) при отсутствии самостоятельного структурного подразделения; централизованной бухгалтерией – самостоятельным структурным подразделением, созданным при государственных органах, бюджетных организациях, отделах (управлениях) органов местного управления и самоуправления по отраслевому (ведомственному) признаку, осуществляющим ведение бухгалтерского учета исполнения смет расходов по бюджету, смет доходов и расходов по внебюджетным средствам, целевым средствам, иным источникам соответствующих бюджетных организаций.

На субсчете 180 "Расчеты с рабочими и служащими" учитываются расчеты с работниками учреждений, состоящими и не состоящими в списочном составе по всем видам заработной платы, премиям, пособиям но временной нетрудоспособности и по уходу за ребенком до достижения им возраста одного года.

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца. Документами для начисления заработной платы являются: приказы но учреждению о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденными штатами и ставками заработной платы, табели учета использования рабочего времени и другие документы. Табели ведутся ежемесячно по установленной форме лицами, назначенными приказом по учреждению. Табели ведутся по учреждению и целом или в разрезе структурных подразделений (отделом, отделений, факультетов, лабораторий и др.). В конце месяца но табелю определяется общее количество отработанных дней, а также часы переработок. Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для начисления заработной платы. За первую половину месяца работникам выдается плановый аванс. Плановый аванс устанавливается в размере 40% месячной заработной платы за минусом сумм налогов, подлежащих удержанию в установленном порядке.

Начисление заработной платы за месяц и выплата за вторую половину месяца производится, как правило, по расчетно-платежной ведомости. В расчетно-платежной ведомости записываются табельные номера, фамилии и инициалы работников, суммы начисленной заработной платы и пособий, выданного аванса, удержанных налогов и других сумм. Расчеты с рабочими и служащими при уходе в отпуск или увольнении производятся в записке-расчете. Начисленные суммы по этим расчетам записываются в расчетно-платежную ведомость, открытую на текущий месяц. В тех случаях, когда разовые расчеты по заработной плате при уходе в отпуск или увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по платежным ведомостям или расходным кассовым ордерам. Начисленные и выплаченные суммы по этим расчетам включаются в расчетно-платежную ведомость текущего месяца. При этом по графе "Сумма к выдаче" против данной фамилии делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период". Расчетно-платежные и платежные ведомости подписываются работниками, составившими и проверившими эти ведомости. Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

На суммы начисленной заработной платы списочному и не списочному составу и суммы пособий производится запись в кредит субсчета 180 и в дебет соответствующих субсчетов счетов 080, 200, 210, 170. Суммы выплаченной заработной платы и пособий, удержания произве