Статистические методы изучения инвестиций

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных ресурсов и наиболее эффективного их использования в приоритетных сферах материального производства и социальной сфере. Инвестиции предназначены для поднятия и развития производства, увеличения его мощностей, технологического уровня. Инвестиции формируют производственный потенциал на новой научно-технической базе и предопределяют конкурентные позиции стран на мировых рынках. Инвестиции являются локомотивом в развитии экономики.

Цель курсовой работы – рассмотреть статистические методы, применяемые для изучения инвестиций.

В теоретической части работы рассмотрим такие вопросы как:

– инвестиции как объект статистического изучения;

– система статистических показателей, характеризующих инвестиции;

– применение метода анализа рядов динамики в изучении инвестиций.

В расчётной части работы стоят следующие задачи:

Задание 1. Исследование структуры совокупности.

Задание 2. Выявление наличия корреляционной связи между признаками, установление направления связи и оценка ее тесноты. Оценка значимости полученных характеристик связи признаков.

Задание 3. Применение метода выборочных наблюдений.

Задание 4. Применение статистических методов в финансово-экономических задачах.

В аналитической части будут рассмотрены аналитические показатели ряда динамики инвестиций в основной капитал Курской области за 2006–2009 гг.

Для автоматизированного статистического анализа данных будут использованы программы MS Word и MS Exsel в среде Windows.

1. Теоретическая часть

1.1 Инвестиции как объект статистического изучения

В соответствии с Федеральным законом от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции определяются следующим образом:

инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта1;

инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

В зависимости отобъектавложения капитала принято различать следующие виды инвестиций: реальные инвестиции; финансовые инвестиции.

К реальным инвестициям относятся вложения:

– в основной капитал;

– в материально-производственные запасы;

– в нематериальные активы.

В статистическом учете и экономическом анализе реальные инвестиции называют капиталообразующими. Основное место в структуре капиталообразующих инвестиций занимают инвестиции в основной капитал.

К финансовым инвестициям относятся вложения:

– в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

– в иностранные валюты;

– в банковские депозиты;

– в объекты тезаврации.

Финансовые инвестиции лишь частично направляются на увеличение реального капитала, большая их часть – непроизводительное вложение капитала.

Финансовые инвестиции выступают относительно самостоятельной формой инвестиций, в то же время являются связующим звеном на пути превращения капиталов в реальные инвестиции. Они формируют один из каналов поступления капиталов в реальное производство. При учреждении и организации акционерного общества, в случае увеличения его уставного капитала, сначала происходит выпуск новых акций, после чего следуют реальные инвестиции.

Осуществляя реальные инвестиции, предприятие-инвестор увеличивает свой производственный потенциал. При осуществлении финансовых инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды и другие доходы.

Инвестиции можно классифицировать по признакам:

По объектам инвестирования:

▪ Реальные(нефинансовые) инвестиции

▪ Финансовые инвестиции.

По характеру участия в инвестиционном процессе:

▪ Прямые – осуществляются непосредственно самим инвестором.

▪ Непрямые (косвенные) – осуществляются через финансовых посредников.

По периоду инвестирования:

▪ Долгосрочные – на период от трех и более лет

▪ Среднесрочные – от одного до трех лет

▪ Краткосрочные инвестиции – до одного года

По региональному признаку:

▪ Внутренние (отечественные) ▪ Внешние (зарубежные) инвестиции.

По формам собственности используемого инвестором капитала:

▪ Частные инвестиции – вложения капитала физическими и юридическими лицами негосударственной формы собственности.

▪ Государственные инвестиции – осуществляются центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также вложения, осуществляемые государственными предприятиями за счет собственных и заемных средств:

– Государственные капвложения.

– Налоговые льготы (налоговый кредит, отсрочка уплаты и т.п.)

– Приобретение пакета (или контрольного пакета) акций.

– Погашение обязательств по поручительствам.

▪ Иностранные – вложения капитала нерезидентами:

– Прямые – вложения капитала, обеспечивающие контроль инвестора над зарубежными предприятиями.

– Портфельные – вложения капитала в акции зарубежных предприятий (без приобретения контрольного пакета), облигации, другие ценные бумаги иностранных государств, международных валютно-кредитных организаций, еврооблигации с целью получения повышенной доходности за счет налоговых льгот, изменения валютного курса и т.п.). Для инвестора имеет значение только доход, а контроль за предприятием его не интересует.

▪ Совместные – осуществляются совместно субъектами страны и иностранных государств.

По воспроизводственной направленности:

▪ Валовые инвестиции – характеризуют общий объем капитала, инвестируемого в воспроизводство основных фондов и нематериальных активов в определенном периоде. Они включают:

– инвестиции расширения – источником является вновь созданная стоимость, фонд чистого накопления национального дохода. Предприниматели делают инвестиции обновления за счет собственной прибыли и за счет заемных средств, полученных на рынке ссудных капиталов.

– инвестиции обновления – источником служат средства из фонда возмещения потребленного основного капитала, т.е. амортизационные отчисления.

▪ Реновационные инвестиции – характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематерильных активов (приравниваются к сумме амортизационных отчислений в определенном периоде)

▪ Чистые инвестиции – характеризуют объем капитала, инвестируемого в расширенное воспроизводство. Рассчитываются как разность между валовыми инвестициями и амортизационными отчислениями по всем активам в определенном периоде.

Основными источниками статистической информации об инвестициях являются:

▪ данные государственного статистического наблюдения,

▪ бухгалтерской отчетности организаций,

▪ административные данные (например, сведения о государственной регистрации операций с недвижимостью),

▪ информация фондовых бирж о курсах ценных бумаг.

В бухгалтерской отчетности организаций содержится информация о накопленной величине финансовых инвестиций по состоянию на начало и конец отчетного периода, их распределению по видам; движении в течение отчетного периода средств финансирования долгосрочных инвестиций; поступлении и расходовании денежных средств в сферах текущей, инвестиционной и финансовой деятельности; поступлении и выбытии основного капитала. В рамках государственного статистического наблюдения сбор сведений об инвестициях осуществляется ежеквартально. Формы статистического наблюдения рассылаются всем без исключения организациям, которые не являются субъектами малого предпринимательства. Субъекты малого предпринимательства обследуются по ограниченному числу показателей с использованием метода расслоенного случайного отбора. Выборочные данные распространяются на всю совокупность субъектов малого предпринимательства. Раз в несколько лет проводится сплошное обследование субъектов малого предпринимательства, дающее возможность уточнить полученные выборочным методом данные. Сведения об инвестициях в основной капитал, полученные от организаций, дополняются расчетными данными об инвестициях, осуществленных физическими лицами, а также в сфере неформальной (скрытой) экономики.

Существуют проблемы по привлечению иностранных инвестиций в РФ.

Объем иностранных инвестиций в Россию в январе-сентябре 2009 года составил 54,7 млрд. долларов, что на 27,8% меньше их притока в аналогичном периоде прошлого года. При этом прямые иностранные инвестиции в Россию в снизились на 48,1% до 9,97 млрд. долларов. Об этом сообщает Федеральная служба государственной статистики РФ (Росстат).

На первое место по объему поступивших иностранных инвестиций вышла оптовая и розничная торговля (16,2 млрд. долларов), обрабатывающие производства (15 млрд.) и транспорт и связь (8,5 млрд. долларов).

Основными странами-инвесторами в январе-сентябре 2009 года стали Люксембург, Нидерланды, Кипр, Германия, Великобритания, Франция, США, Ирландия, Виргинские острова и Япония. На долю этих стран приходилось 75,1% общего объема накопленных иностранных инвестиций и 73% общего объема накопленных прямых иностранных инвестиций.

Объем российских инвестиций за рубежом в январе-сентябре 2009 года составил 70 млрд долларов, что на 23,4% меньше по сравнению с тем же периодом прошлого года. Больше всего инвестиций из России поступило в Швейцарию (33,4 млрд. долларов), за ней идет Голландия (9,78 млрд.), Кипр (4,82 млрд.) и Белоруссия (4,9 млрд.).

Странами-лидерами по накоплению российских инвестиций стали Кипр (17,1 млрд. долларов), Голландия (13,55 млрд. долларов), США (6,17 млрд. долларов), Швейцария (6,1 млрд. долларов), Виргинские острова (4,04 млрд. долларов), Великобритания (2,48 млрд. долларов).

Россия по итогам прошлого года заняла пятое место в мире по объему привлеченных иностранных инвестиций.

1.2 Система статистических показателей, характеризующих инвестиции

Инвестиции осуществляются с целью получения прибыли (дохода).

Доход от инвестирования представляет собой выгоду, получаемую от вложений средств в экономические активы. При этом вид дохода зависит от вида экономического актива – объекта инвестирования.

Состав инвестиционного дохода по видам экономических активов выглядит следующим образом:

1. Доход от инвестиций в нефинансовые активы

1.1. Прибыль

1.2. Рента

2. Доход от инвестиций в финансовые активы

2.1. Проценты по депозитам

2.2. Проценты (дисконт, индексация суммы долга) по ценным бумагам, кроме, акций

2.3. Проценты по ссудам

2.4. Дивиденды по акциям

2.5. Проценты по товарному кредиту

Инвестирование, в некоторые виды активов (например, ценности, наличные деньги и др.) не связано с получением дохода.

1. Доход от инвестиций в нефинансовые (реальные) активы – это доход от реализации произведенных с их помощью товаров и услуг за вычетом расходов на производство (заработная плата, стоимость использованных материалов и иные затраты). Таким образом, по экономическому содержанию этот показатель аналогичен прибыли.

Доход от инвестирования нефинансовых активов определяется:

а) для произведенных активов (здания, сооружения, машины и оборудование) – в размере чистой прибыли от деятельности по сдаче в аренду;

б) для не произведенных активов (земля, недра и т.п.) – в размере чистой ренты, получаемой их владельцем.

2.Инвестиционный доход от вложений в финансовые активы представляет собой доход от собственности, получаемый в результате предоставления этих активов в пользование другим экономическим единицам. Вид получаемого дохода от собственности определяется видом предоставляемых финансовых активов.

Инвестиционный доход по депозитам и ссудам измеряется суммой процентов, начисляемых исходя из установленной в соответствующем договоре процентной ставки. К категории ссуд относятся также соглашения о продаже ценных бумаг с последующим их выкупом. Инвестиционный доход по ним определяется как разница между ценой выкупа и ценой продажи ценных бумаг.

Инвестиционный доход по ценным бумагам, кроме акций, измеряется в зависимости от их вида суммой процентов, дисконта или индексации суммы долга.

Инвестиционный доход по акциям и другим видам участия в капитале (паи различного вида) определяется в размере начисляемых дивидендов.

К инвестиционному доходу по дебиторской задолженности относятся проценты за товарный кредит.

Показатель, характеризующий доходность инвестиций в общем виде, определяется нормой процента (дохода) на вложенные средства, которая рассчитывается по следующей формуле: ![]() ,

,

где r – доходность (в долях от единицы);

Д – годовой доход от инвестиций;

И– инвестиции.

В условиях инфляции в показателях доходности содержится компонента, обусловленная ростом цен. Для ее устранения используется индекс потребительских цен:

![]() ,

,

где ![]() - реальная доходность (в долях от единицы);

- реальная доходность (в долях от единицы);

r – номинальная доходность (в долях от единицы);

ИПЦ – индекс потребительских цен.

На макроуровне для характеристики доходности инвестиций рассчитывают норму инвестиций – отношение общего объема инвестиций к валовому внутреннему продукту:

![]()

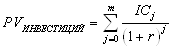

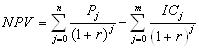

Для анализа эффективности отдельных инвестиций в нефинансовые активы (инвестиционных проектов) используются показатели, учитывающие временную стоимость денег. Наиболее распространенным показателем является NPV – чистая приведенная стоимость.

Этот показатель вычисляется как разность общей суммы доходов от инвестиций и инвестиционных вложений, приведенных к одному моменту времени.

Допустим, делается прогноз, что в течение m периодов делаются инвестиции ICj (инвестиционные затраты), которые генерируют в течение последующих k лет годовые притоки в размере Р1, Р2,…, Рn.

Современная величина этих общих накопленных доходов находится дисконтированием по ставке сравнения r:

![]() ,

,

где Рj – размер дохода в j-ом периоде,

r – ставка сравнения (дисконтирования).

Современная величина инвестиций:

Чистый приведённый доход (эффект, стоимость) находится как разность приведённой величины дохода и капиталовложений (инвестиций):

.

.

Если NPV > 0, то инвестор получит прибыль, инвестиционный проект является эффективным. Если NPV < 0, инвестор понесет убытки, проект неэффективный. Если NPV = 0 инвестиции ни прибыльны, ни убыточны.

Для оценки региональной эффективности инвестиций может использоваться предложенный Г.Н. Чудилиным и В.М. Рябцевым динамический мультипликатор региональных инвестиций(МРД):3

![]() , где

, где ![]() - прирост ВРП в n-й год;

- прирост ВРП в n-й год;

![]() - прирост автономных инвестиций в регионе в начальный период времени;

- прирост автономных инвестиций в регионе в начальный период времени;

t=1,2,3…n – периоды времени;

n – временной шаг между приростами ВРП и инвестиций, когда МРД достигает максимально возможного значения.

Отсюда следует: ![]()

Кроме того сравнивая эффективность инвестиций в различных регионах можно воспользоваться еще одним способом. Можно сделать допущение, что в каждом из регионов среднегодовой (за определенное количество лет) прирост произведенного ВРП порожден среднегодовым значением инвестиций за этот период. При таком допущении эффективность инвестиций в каждый регион может быть определена по формуле:

![]() ,

,

где Эи – эффективность реальных инвестиций в отрасль за n лет;

![]() -прирост ВРП в регионе в i-м году при условии что за каждый год ВРП приведен в сопоставимые цены (например, цены последнего года);

-прирост ВРП в регионе в i-м году при условии что за каждый год ВРП приведен в сопоставимые цены (например, цены последнего года);

![]() - инвестиции в i-м году при условии, что за каждый год инвестиции приведены в сопоставимые цены того же года;

- инвестиции в i-м году при условии, что за каждый год инвестиции приведены в сопоставимые цены того же года;

n – количество лет включенных в расчет.

О результативности использования инвестиционных ресурсов в РФ и ее регионах может свидетельствовать так же динамика ввода в действие основных фондов на 1 рубль инвестиций. В 2005 г. этот показатель составлял в целом по России 82 коп., в 2006 г. – 69 коп., в 2007 г. он снизился до 64 коп., а по ряду регионов он упал до 30–40 коп. Лишь в 2008 г. обнаружились первые признаки увеличения коэффициента реализации инвестиций в основной капитал.

Снижение эффективности инвестиционного процесса в ряде регионов наряду с экономическим аспектом имеет еще социальный, экологический и другие аспекты, что выражается в сокращении числа рабочих мест, росте безработицы и уровня бедности населения.

инвестиция статистический динамика аналитический

1.3 Применение метода анализа рядов динамики в изучении инвестиций

С помощью статистических методов можно наиболее точно отразить изменения в различных видах инвестиций и процессе инвестиционной деятельности.

Основные методы, используемые в статистике для изучения инвестиций:

1. Метод статистических группировок:

2. Индексный метод.

3. Метод корреляционно-регрессионного анализа.

4. Графический и табличный методы

5. Метод обобщающих статистических показателей.

6. Выборочный метод

7. Метод анализа рядов динамики, который мы рассмотрим подробнее.

Анализ интенсивности изменения во времени осуществляется с помощью показателей, получаемых в результате сравнения уровней, к таким показателям относятся: абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента прироста, а также определяются средние величины: средний уровень ряда, средний абсолютный прирост, средний темп роста и прироста.

Показатели анализа ряда динамики могут вычисляться на постоянной и переменных базах сравнения. Принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, – базисным.

Для определения абсолютной величины, стоящей за каждым процентом прироста прибыли, рассчитывают показатель абсолютного значения одного процента прироста (А%). Один из способов его расчета – расчет по формуле:

![]()

Числовые обозначения:

![]() - уровень первого периода;

- уровень первого периода; ![]() - уровень сравниваемого периода;

- уровень сравниваемого периода;

![]() – уровень предыдущего периода;

– уровень предыдущего периода; ![]() - уровень последнего периода;

- уровень последнего периода;

п – число уровней ряда динамики.

Средний уровень в интервальном ряду динамики вычисляется по формуле:

![]()

Рассмотрим аналитические показатели ряда динамики инвестиций в основной капитал г. Калининграда и Курской области за 2006–2009 гг.

Результаты проведенных расчетов позволяют сделать следующие выводы.

В Курской области размер инвестиций за четыре года вырос на 110,5%, что в абсолютном выражении составляет 25689,7 млн. руб., а в г. Калининграде на 50,8%, что в абсолютном выражении составляет 8582 млн. руб.

В Курской области наблюдается положительная динамика в течение всего периода, но судя по цепным абсолютным приростам, она носит скачкообразный характер. В г. Калининграде до 2008 г. наблюдается положительная динамика, а в 2009 г. наблюдается резкий спад до уровня 2007 года. Это подтверждает и графическое изображение динамики инвестиций (см. Рис2, Рис. 3).

В течение анализируемого периода инвестирования средний размер инвестиций в Курской области составил 37697,38 млн. руб., в среднем за год он увеличивался на 8563,23 млн. руб. или на 28,2%, а в г. Калининграде средний размер инвестиций составил 24728,25 млн. руб., в среднем за год он увеличивался на 2860,67 млн. руб. или на 14,7%. Рост инвестиций в основной капитал можно увидеть и по увеличивающемуся абсолютному значению одного процента прироста.

Курская область наиболее привлекательна для инвесторов.

Показанные тенденции свидетельствуют о благоприятном развитии экономики, расширении деятельности предприятий и организаций, увеличении предпринимательской активности.

2. Расчетная часть

Вариант №2

Тема. Статистические методы изучения инвестиций

Имеются следующие выборочные данные по 25-ти однотипным предприятиям одного из регионов РФ, для анализа инвестирования предприятий собственными средствами за исследуемый период (выборка 10%-ная механическая):

Таблица 1. Исходные данные

п/п | Нераспределенная прибыль млн. руб. | Инвестиции в основные фонды млн. руб. | Номер предприятия п/п | Нераспределенная прибыль млн. руб | Инвестиции в основные фонды млн. руб. |

| 1 | 2,7 | 0,37 | 14 | 3,9 | 0,58 |

| 2 | 4,8 | 0,90 | 15 | 4,2 | 0,57 |

| 3 | 6,0 | 0,96 | 16 | 5,6 | 0,78 |

| 4 | 4,7 | 0,68 | 17 | 4,5 | 0,65 |

| 5 | 4,4 | 0,60 | 18 | 3,8 | 0,59 |

| 6 | 4,3 | 0,61 | 19 | 2,0 | 0,16 |

| 7 | 5,0 | 0,65 | 20 | 4,8 | 0,72 |

| 8 | 3,4 | 0,51 | 21 | 5,2 | 0,63 |

| 9 | 2,3 | 0,35 | 22 | 2,2 | 0,24 |

| 10 | 4,5 | 0,70 | 23 | 3,6 | 0,45 |

| 11 | 4,7 | 0,80 | 24 | 4,1 | 0,57 |

| 12 | 5,4 | 0,74 | 25 | 3,3 | 0,45 |

| 13 | 5,8 | 0,92 |