Модель оценки эффективности управления ПИФом на примере ЗПИФН "Вольные каменщики" по доверительным управлением ООО "УК" МАГИСТР"

Задача формирования инвестиционного портфеля ценных бумаг, составляющих паевой инвестиционный фонд (ПИФ), возникла с появлением самих ценных бумаг и стала следствием естественного нежелания инвестора полностью связать свое финансовое благополучие с судьбой только одной компании. Ее возникновение и развитие связаны с такими именами, как Г. Марковиц, У. Шарп, Дж. Линтнер, Дж. Тобин и др.

С необходимостью понимания и применения портфельной теории столкнулись и российские управляющие фондами при формировании портфелей ценных бумаг в условиях сверх рискованного российского финансового рынка, что и определяет увеличение интереса к данной тематике.

Вопросы оценки эффективности работы паевого инвестиционного фонда (ПИФа) и сравнения деятельности нескольких фондов являются одними из самых главных для потенциальных инвесторов. Однако не менее интересно рассмотреть то, как сама управляющая компания ведет оценку эффективности своей деятельности и сравнивает работу своих ПИФов с фондами – конкурентами и рынком в целом.

Актуальность рассматриваемой в работе тематики связана со значительным ростом количества ПИФов и расширением их деятельности на российском рынке. Так, по данным Национальной лиги управляющих, общее количество ПИФов за 2004 год увеличилось почти вдвое - со 154 до 294, при этом совокупная стоимость чистых активов (СЧА) ПИФов выросла с 2,5 млрд. до 4 млрд. долларов - это около 6% от общего объема банковских депозитов населения.

По состоянию на середину 2008 года на российском рынке действовали 283 управляющих компаний (УК), имеющих лицензию на управления паевыми, инвестиционными и негосударственными пенсионными фондами, причем в течение последних двух лет число участников рынка увеличилось почти вдвое. По данным на конец первого полугодия 2008 года совокупный объем средств, находящихся в ДУ, оценивался в 1 463,8 млрд. руб., увеличившись за два года более чем на 70%. Доля сектора коллективных инвестиций на российском рынке ДУ на протяжении 2003-2005 годов сокращалась (43% в общем объеме активов под управлением на конец 2003 года, 35,2% - в 2004 году и 34,7% - по итогам 2005 года). Однако в последующие годы тенденция изменилась - по итогам 2006 года удельный вес сектора вырос до 40,1%, а по итогам 2007 года – до 46,4%.

Вместе с тем, в структуре сектора коллективных инвестиций произошли изменения, свидетельствующие о смещении фокуса внимания управляющих с массового розничного пайщика на крупных клиентов. Об этом говорит опережающий рост числа закрытых фондов, большинство которых создаются под конкретные инвестиционные проекты. Согласно данным Национальной Лиги Управляющих, если в 2006 году объем привлечения средств в открытые и интервальные ПИФы был лишь немногим меньше, чем в закрытые – 47,09 млрд. рублей и 54,21 млрд. рублей, соответственно, то по итогам 2007 года в закрытые ПИФы было привлечено 282,96 млрд. рублей, что более чем в 20 раз превысило результат открытых и интервальных фондов (13,54 млрд. рублей).

В данной связи у управляющих фондом возникает необходимость в более эффективном построении и управлении ПИФом, а также постоянной внутренней оценке деятельности ПИФа для удовлетворения инвестиционных ожиданий вкладчиков и повышения привлекательности фонда в глазах потенциальных инвесторов. Таким образом, целью представленной работы является анализ различных методов оценки эффективности управления портфелем паевых инвестиционных фондов.

Поставленной целью обусловлены задачи анализа основных портфельных теорий, законодательной базы, определяющей основные ограничения на направления инвестиций ПИФов, базовых целей и стратегий инвестирования, а также методов управления и оценки портфелей фондов.

Изучаемая в работе тематика является актуальной с научной точки зрения, о чем свидетельствует большой объем литературы, используемый в качестве базы для исследования. Отдельно можно выделить группу источников, которая относится к истолкованиям современной и традиционной портфельных теорий и оценке эффективности управления портфелем, и находит свое отражение в ведущих западных финансовых учебниках(1), а также в ряде статей российских и зарубежных научных журналов, например, таких как «RBK»(2), «Journal of Financial Planning(3)», «Journal of International Economics(4)» и др. Анализу эффективности управления портфелем фондов посвящены статьи и в ведущих российских периодических изданиях: «Рынок ценных бумаг(5)», «Инвестиции плюс(6)».

Большое количество информации представлено в электронном виде. Данные о сформированных портфелях ПИФов и изменениях, происходящих в них, представлены на сайтах управляющих компаний. Кроме того, существует ряд специализированных сайтов, на которых можно найти большой объем разнообразной информации, посвященной развитию паевых фондов в России в целом и управлению портфелями конкретных ПИФов в частности. Вопрос оценки эффективности управления портфелями фондов является очень дискуссионным в силу того, что существует достаточно большое количество разнообразных подходов. Нельзя не отметить то, что в последнее время сами управляющие фондами стали проводить все больше конференций, в рамках которых рассматриваются различные подходы к анализу эффективности работы паевых фондов в России. Кроме того, появляются интернет-конференции и форумы(7), участниками которых являются как представители ПИФов, так и просто интересующиеся данным вопросом. Как в Москве, так и в Екатерибурге проводятся конференции и выставки, где участники круглого стола могут обсудить вопросы, связанные с формированием и управлением портфелем ПИФов, а также оценкой эффективности их деятельности.

В первой главе работы изучены традиционная и современная портфельная теория, законодательная база, определяющая основные ограничения на направления инвестиций ПИФов, проанализированы базовые цели и стратегии инвестирования, а также методы управления портфелями фондов.

Во второй главе подробно рассмотрены такие методы оценки эффективности управления портфелем ПИФа (на примере ЗПИФН «Волные каменщики» под ДУ ООО «УК»МАГИСТР»), как стоимость чистых активов фонда и стоимость пая в динамике, средневзвешенная доходность фонда за определенный период времени, оценка степени риска портфеля фонда, соотношение рискованности вложений фонда и его доходности, а также динамика количества паев. Кроме того, там представлены основные проблемы, с которыми сталкивается УК при проведении оценки эффективности управления фондами.

В третьей главе работы вышеперечисленные показатели использованы для разработки рекомендаций по повышению качества доверительного управления паевым инвестиционным фондом «Вольные каменщики» под ДУ ООО «УК»МАГИСТР». Лицензия управляющей компании на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами от «01» марта 2007г. № 21-000-1-00366, выданная Федеральной службой по финансовым рынкам. Целью инвестиционной политики управляющей компании является строительство объектов недвижимости с целью их продажи или сдачи в аренду(8). Рекомендации будут даны в связи со сложившейся ситуацией глобального масштаба (мировой финансовый кризис), так и такого локального (коллапс строительной деятельности).

Нынешний год оказался самым тяжелым также и для паевых инвестиционных фондов и управляющих компаний с тех пор, как случился августовский кризис 1998 года. По итогам 2008 года выручка крупнейших управляющих компаний снизилась на 7—50%, а операционная прибыль сократилась в 11 раз(9). Впрочем, за счет роста фондового рынка в начале прошлого года большинству компаний удалось завершить год с чистой прибылью. В этом году источников дохода практически не осталось, число клиентов сокращается, и избежать убытков уже не удастся, признают управляющие. Проанализировав бухгалтерскую отчетность 30 крупнейших управляющих компаний за 2008 год с выручкой от доверительного управления, превышающей 50 млн руб., выяснили, что падение фондовых индексов на 67—73% привело к снижению выручки от основной деятельности (ПИФы и доверительное управление) на 7—50%. Увеличить объем выручки смогли лишь компании, которые управляют закрытыми фондами недвижимости. Среди них «Альфа-капитал», «Финам-менеджмент», «Витус», «Регион Девелопмент», «Капиталъ ПИФ» — по итогам 2008 года они сумели увеличить выручку на 20—60%. «Цены на недвижимость хоть и снижались, но не такими темпами, как фондовый рынок. С пиковых значений в апреле-июне 2008 года цены по разным регионам упали на 7—16%»,- говорит гендиректор «Капиталъ ПИФ» Роман Шемендюк.

Компании, в которых управление ЗПИФами не является основным бизнесом, были вынуждены сокращать управленческие расходы. Половина компаний, отчетность которых была проанализирована, снизили их на 5—62%. Такая мера была эффективной для розничных компаний: им удалось либо получить прибыль от операционной деятельности («Тройка Диалог», «Уралсиб», «Промышленные традиции»), либо резко сократить убытки («Ренессанс Капитал»). «В течение всего прошлого года мы сокращали затраты на персонал, маркетинг, командировки и IT, и это позволило нам сократить объем потерь в 2008 году»,- говорит председатель правления «Ренессанс Капитала» Рубен Аганбегян.

Компании, незначительно сократившие или даже увеличившие управленческие расходы, получили убыток от операционной деятельности.

Среди них «Альянс Росно управление активами» (-223 млн руб.), «Альфа-капитал» (-210 млн руб.), «ОФГ Инвест» (-108 млн руб.), «Райффайзен Капитал» (-56 млн руб.), «Лидер» (-36 млн руб.).

Совокупная операционная прибыль (показатель результативности по основной деятельности управляющих) 30 крупнейших компаний в прошлом году снизилась более чем в 11 раз — с 2,3 млрд до 200 млн руб. Несмотря на это, большинство управляющих компаний все же смогли получить чистую прибыль по итогам 2008 года. Этот показатель (без учета «Уралсиб — управление капиталом»; убыток 4 млрд руб., в компании это объясняют изменившейся методикой расчетов) составил около 590 млн руб., что в 3,7 раза меньше, чем в 2007 году.

Наиболее стабильный доход управляющие получили в 2008г. от паевых инвестиционных фондов (ПИФ). Это объясняется тем, что вознаграждение компании от управления ими исчисляется не от полученной доходности, а от стоимости чистых активов фондов.

Средняя доходность открытых ПИФов по итогам прошлого года составила -55,2%, СЧА ПИФов снизилась еще больше — на 65%. «Однако до июня фондовый рынок шел вверх, что и помогло управляющим получить прибыль и компенсировать убытки второго полугодия»,- поясняет гендиректор «КИТ Фортис инвестментс» Владимир Кириллов.

В этом году источников дохода у управляющих почти не осталось. По словам гендиректора управляющей компании «Альфа-капитал» Михаила Хабарова, по многим договорам индивидуального доверительного управления единственное вознаграждение управляющих — плата за успех, «а в сегодняшних условиях получить ее невозможно». «Если раньше выпавшие доходы можно было компенсировать за счет ПИФов, то сейчас этого сделать невозможно: СЧА продолжает сокращаться, а пайщики забирают свои деньги»,- заключает господин Кириллов.

Но даже в таких не простых условиях, постараемся упрочить и повысить финансовую результативность ЗПИФН «Вольные каменщики» под ДУ ООО «УК»МАГИСТР», путем внедрения новой схемы эффективности управления фонда.

Глава 1. Теоретические аспекты деятельности по доверительному управлению паевых инвестиционных фондов на рынке ценных бумаг

Федеральный закон «Об инвестиционных фондах» №156-ФЗ от 29.11.2001 г. (далее – ФЗ «Об инвестиционных фондах») дает следующее определение ПИФам:

Паевой инвестиционный фонд – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией (далее – УК). Паевой инвестиционный фонд не является юридическим лицом. Другими словами, ПИФ – это инструмент коллективного инвестирования, который позволяет инвесторам объединить свои денежные средства и передать их в доверительное управление профессиональному управляющему. Все имущество, составляющее паевой фонд, разделено на равные части, называемые инвестиционными паями, которые управляющая компания предлагает приобрести инвесторам.

Инвестиционный пай – это именная ценная бумага, удостоверяющая право ее владельца на долю в имуществе паевого фонда. Каждый пай удостоверяет одинаковую долю в имуществе фонда и одинаковые права.

Таким образом, каждый пайщик находится с остальными участниками паевого фонда в равных условиях, отличаясь только количеством принадлежащих ему паев. Количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом. Учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев ПИФа. Права владельцев инвестиционных паев подтверждаются выпиской из реестра, которую подготавливает специализированный регистратор. К основным операциям, которые можно осуществлять с инвестиционными паями, относятся: приобретение, погашение, обмен, передача по наследству, дарение, передача в залог.

Инвестиционный пай не предусматривает своему владельцу выплат процентов или дивидендов. Доход пайщика складывается за счет прироста стоимости пая. При этом следует помнить, что в денежном выражении доход может быть получен владельцем только при погашении инвестиционных паев. Важно понимать, что вся прибыль, которую зарабатывает управляющая компания от проведения операций с ценными бумагами, увеличивает стоимость чистых активов фонда и идет в доход каждому из пайщиков пропорционально количеству приобретенных паев. Соответственно, чем выше стоимость пая, тем больше доход инвестора. Иными словами, если в течение срока инвестирования стоимость пая выросла по сравнению с ценой, по которой инвестор его приобрел, можно говорить о получении дохода инвестором. В случае понижения стоимости пая в течение срока инвестирования пайщик понесет убытки. Следует знать, что никто заранее не гарантирует пайщику прибыльности инвестиций – все зависит от профессионализма управляющей компании. Стоимость пая в открытых паевых инвестиционных фондах рассчитывается управляющей компанией ежедневно путем деления стоимости чистых активов фонда на количество выданных инвестиционных паев. Информация о стоимости пая и стоимости чистых активов паевого инвестиционного фонда публикуется управляющей компанией в деловой прессе, а также на Internet -сайте. В заключение отметим, что цены приобретения и погашения инвестиционных паев могут отличаться от расчетной стоимости пая на величину надбавки и скидки, которые представляют собой комиссию за выдачу и погашение паев.

Паевые инвестиционные фонды различаются по нескольким характеристикам.

Российским законодательством (ФЗ «Об инвестиционных фондах») определены следующие типы ПИФов – открытые, интервальные и закрытые. Различие между фондами разных типов заключается в том, как часто они проводят выдачу и погашение инвестиционных паев.

В открытом фонде приобрести и погасить пай можно в любой рабочий день.

Интервальные фонды продают и покупают паи в заранее определенные промежутки времени, в так называемые интервалы. Обычно они устанавливаются 2-4 раза в год и длятся две недели. Обо всех сроках инвесторы информируются заранее.

Закрытые фонды создаются на определенный срок и в течение этого времени, как правило, не выкупаются. Обычно такой тип фондов создается под определенные проекты, поэтому продавать паи инвестор может только после их завершения. Инвестиционные фонды данного типа имеют возможность работать на рынке недвижимости.

Кроме того, существуют категории паевых фондов, которые принято разделять в зависимости от объектов инвестирования средств пайщиков. Для того, чтобы представлять степень риска и оценивать потенциальный доход, инвестору необходимо ориентироваться в многообразии предлагаемых паевых фондов.

Итак, в зависимости от объектов инвестирования традиционно выделяют следующие категории ПИФов:

· фонды денежного рынка;

· фонды облигаций;

· фонды акций;

· фонды смешанных инвестиций;

· фонды прямых инвестиций;

· фонды венчурных инвестиций,

· фонды фондов (фонды, инвестирующие в ПИФы);

· фонды недвижимости;

· ипотечные фонды;

· индексные фонды.

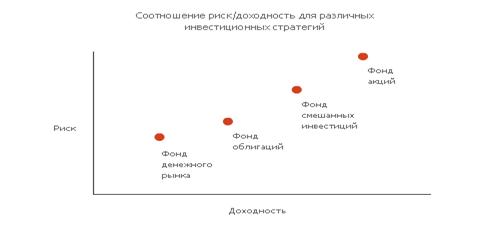

На сегодняшний день самыми распространенными являются фонды акций, облигаций и смешанных инвестиций. Это вполне естественно, так как ПИФы этих категорий полностью охватывают три основные инвестиционные стратегии: агрессивную, консервативную и сбалансированную.

Фонды этих категорий могут удовлетворить инвестиционные цели большей части существующих и потенциальных пайщиков. Фонды акций рассчитаны на инвесторов, желающих получить максимальный доход, но, соответственно, обладающих высокой устойчивостью к риску. Фонды облигаций предназначены для инвесторов, ожидающих стабильного дохода при ограниченном риске. Фонды смешанных инвестиций объединяют преимущества фонда акций и фонда облигаций, предлагая инвесторам взвешенный подход к размещению средств.

Федеральной службой по финансовым рынкам России определено, что в структуре активов фонда облигаций оценочная стоимость облигаций должна составлять не менее 50%, и, соответственно, в фонде акций доля вложений в акции должна составлять не менее 50 % активов паевого фонда. Для фондов смешанных инвестиций нет четких требований по соотношению акций и облигаций в портфеле. Примерная структура активов паевых фондов указанных категорий приведена в Таблице 1.

Таблица 1 Примерная структура активов открытых паевых инвестиционных фондов различных категорий

Категория ПИФа | Структура активов | Степень риска |

| Фонд облигаций | · Денежные средства – не более 25% · Государственные облигации, облигации субъектов Российской Федерации, корпоративные облигации – не менее 50% | Риск низкий |

| Фонд смешанных инвестиций | · Денежные средства – не более 25% · Государственные облигации, облигации субъектов Российской Федерации, корпоративные облигации, акции российских ОАО – не менее 70% | Риск средний |

| Фонд акций | · Денежные средства – не более 25% · Акции российских ОАО – не менее 50% | Риск высокий |

Примечание

· В структуре активов фонда облигаций допускается наличие акций российских ОАО (не более 40 %)

· В структуре активов фонда акций допускается наличие государственных облигаций, облигаций субъектов Российской Федерации, корпоративных облигаций (не более 40 %)

Таким образом, приоритеты в работе паевых фондов просты.

Считается, что фонды, инвестирующие в акции, потенциально наиболее прибыльны, но и подвержены наибольшему риску по сравнению с фондами облигаций.

Облигационные фонды являются наименее рисковыми для капиталовложений. Это своего рода альтернатива банковским депозитам. Однако по сравнению с другими категориями фондов они менее доходны.

Оптимальное соотношение риска и доходности обеспечивают фонды смешанных инвестиций, вкладывающие средства как в акции, так и облигации.

Таблица 2

Фонды денежного рынка ориентированы на вложение средств в облигации и на депозиты в банках. Такой способ инвестирования является еще менее рисковым и менее доходным, чем облигационные фонды.

Фонды фондов инвестируют средства в паи других ПИФов. В этом случае инвестор получает возможность доверить свои сбережения целому ряду управляющих компаний. Такая схема обеспечивает снижение рисков за счет диверсификации управляющих компаний.

В фокусе интереса фондов недвижимости, как это понятно из названия, рынок недвижимости.

Индексные фонды осуществляют вложения в акции компаний, которые включены в тот или иной индекс фондовой биржи (РТС или ФБ ММВБ).

Таким образом, стратегии Управляющих компаний по управлению портфелем паевого фонда различны. В зависимости от категории паевые фонды обеспечивают разный уровень доходности для пайщиков. Важным является то, что и консервативные, и более агрессивно настроенные пайщики имеют самую главную возможность – возможность выбора.

Важно помнить, что выбор Управляющей компании – это одно из основных решений, которое необходимо принять потенциальному инвестору, решившему передать свои деньги в доверительное управление. Именно от управляющей компании, ее стратегии размещения средств на фондовом рынке будет зависеть эффективность инвестиций и доход пайщиков.

Динамика изменения стоимости чистых активов и объемов привлечения средств в открытые паевые инвестиционные фонды различных категорий показывает, что в последние годы наиболее востребованными для частных инвесторов являются фонды акций и смешанных инвестиций.

Разобраться в работе паевого инвестиционного фонда в России несложно. Этот механизм определен законодательством и контролируется Федеральной службой по финансовым рынкам России.

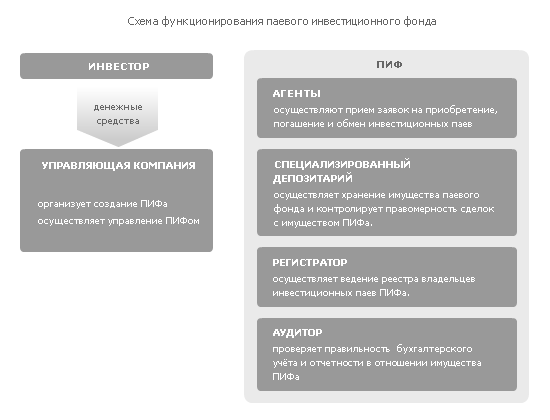

В работе ПИФа принимают участие несколько организаций, которые обеспечивают управление средствами, их хранение и контроль за действиями УК. Управляющая компания обязана заключить договор со специализированным депозитарием, специализированным регистратором, аудитором, агентами по выдаче и погашению инвестиционных паев, с независимыми оценщиками. Это позволяет на разных этапах осуществлять многосторонний перекрестный контроль за действиями управляющей компании и максимально обезопасить средства пайщиков, исключив ряд рисков.

Отметим, что обязательным требованием является наличие соответствующей лицензии у всех участников процесса работы ПИФа.

Управляющая компания выполняет следующие основные функции:

· привлекает средства инвесторов, заключая с ними договоры доверительного управления;

· играет ключевую роль в процессе размещения полученных накоплений;

· обеспечивает информационную прозрачность для инвесторов, а именно раскрывает информацию, касающуюся финансовой отчетности фонда, стоимости чистых активов, расчетной стоимости пая;

· обеспечивает взаимодействие с другими организациями, обслуживающими ПИФ – специализированным депозитарием, специализированным регистратором, аудитором, агентами, оценщиком.

Специализированный депозитарий хранит ценные бумаги фонда и контролирует операции со средствами ПИФа. Это очень простая, но эффективная форма сотрудничества: депозитарий контролирует деятельность УК и следит за тем, куда она направляет средства пайщиков. На любом документе, который связан с расходованием денежных средств ПИФа, должны стоять подписи представителей депозитария и управляющей компании.

Таким образом, еще раз обратим внимание, что функции контроля и управления фондом разделяются между различными организациями. Управление портфелем инвестиционного фонда осуществляет управляющая компания. Хранение активов и надзор за распоряжением имуществом фонда выполняет специализированный депозитарий.

Реестр владельцев инвестиционных паев, в котором учитываются права инвесторов, ведет специальный регистратор. Каждый пайщик имеет свой лицевой счет, свою "историю", в которой четко прописаны все операции с инвестиционными паями.

Специализированный регистратор ведет учет информации о владельцах инвестиционных паев и количестве принадлежащих им паев, фиксирует все операции приобретения, обмена, передачи и погашения паев.

Ведение реестра владельцев инвестиционных паев вправе осуществлять только юридическое лицо, имеющее лицензию на осуществление деятельности по ведению реестра владельцев именных ценных бумаг, или специализированный депозитарий.

Следующим звеном в работе ПИФа является аудитор. Аудиторской проверке на достоверность и соответствие требованиям действующего законодательства подлежат бухгалтерский учет, ведение учета и составление отчетности в отношении имущества, составляющего паевой инвестиционный фонд, и операций с этим имуществом.

Приобрести инвестиционные паи ПИФа инвесторы могут не только через управляющую компанию, но и через агентов по выдаче, погашению и обмену инвестиционных паев.

Следует принимать во внимание, что агент может предоставлять услуги от имени управляющей компании только при наличии соответствующего договора, заключенного с управляющей компанией, а также выданной ею доверенности. Для инвесторов такой механизм не отличается от работы непосредственно с УК. Это удобно, поскольку расширяет географию рынка ПИФов и делает их более доступными. При этом агенты могут предлагать потенциальным инвесторам несколько ПИФов на выбор различных управляющих компаний.

Оценщики принимают участие в работе ПИФа в тех случаях, когда в состав имущества фонда включены такие активы, как недвижимость, для которых требуется независимое экспертное заключение об их стоимости. Это еще одна страховка для вкладчиков, которые могут быть уверены, что их доход не будет занижен.

Сумма расходов, связанных с деятельностью фонда (включая вознаграждение управляющей компании, аудиторской компании, независимого регистратора и независимого депозитария), неизменна.

Таким образом, участие в деятельности ПИФа нескольких организаций позволяет исключить многие риски. Описанный выше механизм, по которому работают паевые фонды в России, – залог доверия к ним инвесторов.

Отметим, что начинать свой путь на рынок паевых фондов стоит с выбора управляющей компании. Требуется обратить внимание на наличие у управляющей компании лицензии, положительной репутации, присвоенных рейтингов. Следует проанализировать показатели доходности паевых фондов, которые находятся под управлением компании. Если паевые фонды показывают стабильно высокие результаты, это свидетельствует о профессионализме аналитиков, трейдеров и управляющих, работающих в УК. Большое значение имеет информационная открытость компании, наличие перечисленной информации на сайте УК. Также важно оценить репутацию партнеров управляющей компании, прежде всего, организаций, которые выполняют функции специализированного депозитария и специализированного регистратора, а также агентов паевого фонда.

Таблица 3

§1.1 Доверительное управление на рынке ценных бумаг как эффективная форма привлечения инвестиций

Первые паевые инвестиционные фонды появились в России в 1996 году. Таким образом, отечественный рынок ПИФов разменял второй десяток.

Паевые фонды сразу обрели мощную законодательную поддержку: Федеральная комиссия по рынку ценных бумаг (в настоящее время – Федеральная служба по финансовым рынкам России) приняла правовую базу для того, чтобы интересы пайщиков были защищены, а деятельность ПИФов носила прозрачный, предсказуемый и регламентированный характер.

Ключевыми принципами функционирования ПИФа, закрепленными нормативными документами, являются:

· разделение управления активами паевого фонда (управляющая компания) и хранения активов (специализированный депозитарий);

· закрепление за специализированным депозитарием функции контроля за распоряжением управляющей компанией активами паевого фонда;

· государственное регулирование деятельности управляющей компании, специализированного депозитария и государственный контроль за их деятельностью;

· раскрытие информации о деятельности управляющей компании;

· установление квалификационных требований к работникам управляющей компании и специализированного депозитария.

Этот опыт оказался весьма успешным и прошел главную проверку кризисом 1998 года, когда ни один ПИФ не прекратил свое существование. В дальнейшем не было ни одного случая обмана пайщиков или невыполнения перед ними обязательств управляющими компаниями. После кризиса 1998 года экономика Российской Федерации начала восстанавливаться быстрыми темпами. С учетом того, что валютные сбережения в долларах и евро не сохраняли средства населения, вектор интереса инвесторов сместился в сторону рынка ценных бумаг. Мощный импульс развитию в России рынка коллективных инвестиций придало принятие федерального закона «Об инвестиционных фондах» от 29 ноября 2001 года № 156-ФЗ.

Высокий и стабильный экономический рост привел к увеличению доходов населения, которым требуется профессиональное управление. Появилось большое количество людей, желающих регулярно откладывать определенную сумму денег на долгосрочные финансовые инвестиции. В этих условиях передача средств в доверительное управление стала востребованным способом сохранения и приумножения капитала для частных инвесторов, то есть для большей части населения Российской Федерации.

Высокая доходность и прозрачность паевых инвестиционных фондов по сравнению с более традиционными банковскими депозитами сделали их инструментом номер один на рынке. Бурный взлет коллективного инвестирования и популярность ПИФов объясняются все большей информированностью населения и доступностью вложений в паевые фонды.

§1.2 Исторический профиль доверительного управления паевыми инвестиционными фондами

За сравнительно короткий период, начиная с 50-х гг. этого столетия, «западная классическая» теория инвестиций получила столь значительное распространение среди экономистов, что обычно говорят о ее революционном развитии. По проблемам портфельных инвестиций выпущены академические учебники, читаются курсы во всех ведущих экономических вузах мира, проводятся научные разработки и защищаются диссертации.

Теория портфельных инвестиций неразрывно связана с понятием риска. Существуют различные определения понятия риск с экономической точки зрения. В целом под риском понимается вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом(10). Одним из способов снижения риска на фондовом рынке является создание портфеля ценных бумаг.

Обычно портфель содержит два или более инвестиционных инструмента и составляется с целью диверсификации, что означает использование различных по свойствам инвестиционных инструментов для сокращения риска потерь. Портфель диверсифицируется до тех пор, пока не достигнуты цели инвестора. Основной задачей при создании эффективного портфеля, является минимизация риска при заданном уровне доходности или максимизация доходности при заданном уровне риска.

Нынешнее состояние финансового рынка не заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем ПИФа резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля.

Рассмотрим некоторые из известных моделей выбора оптимального портфеля и подходы к управлению портфелем ценных бумаг.

Начальный этап развития теории инвестиций относится к 20-30-м годам ХХ-го столетия и является периодом зарождения теории портфельных финансов как науки в целом. Этот этап представлен, прежде всего, основополагающими работами И. Фишера по теории процентной ставки и приведенной стоимости.

Важная особенность теоретических работ довоенного периода состоит в выработке гипотезы о полной определенности условий, в которых осуществляется процесс принятия финансовых решений. Тем не менее, несмотря на господство «детерминированного подхода», важность факторов неопределенности и риска в финансовых проблемах сознавалась вполне четко. Однако лишь применение качественных, теоретико-вероятностных методов позволило существенно продвинуться в исследовании влияния риска на принятие инвестиционных решений. Именно работы этого направления и получили название «современная теория инвестиций».

Основным вопросом современной портфельной теории является выбор оптимального портфеля, т.е. определение набора активов с наибольшим уровнем доходности при наименьшем или заданном уровне инвестиционного риска. Такой подход, в отличие от традиционного, «многомерен» как по числу вовлекаемых в анализ активов, так и по учитываемым характеристикам. Существенным моментом в современной теории является учет взаимных корреляционных связей между доходностями активов, что позволяет финансовым менеджерам проводить эффективную диверсификацию портфеля, существенно снижающую риск портфеля по сравнению с риском включенных в него активов. Наличие хорошо разработанных методов оптимизации и развитие вычислительной техники позволили на практике реализовать современные методы построения инвестиционных портфелей со многими десятками, а то и тысячами активов. И хотя процесс создания современной теории инвестиций еще далеко не закончен и все еще продолжаются активное обсуждение и споры по поводу ее основных принципов и результатов, влияние этой теории в современном финансовом мире постоянно растет(11). С необходимостью понимания основных постулатов классической портфельной теории столкнулись и российские профессиональные управляющие при формировании первых своих портфелей ценных бумаг в условиях сверхрискованного российского финансового рынка.

Основу современной портфельной теории впервые сформулировал в 50-х годах Гарри Марковиц. Согласно этой теории используется несколько основных статистических показателей для обоснования портфельной стратегии. Один из таких показателей — квадрат стандартного отклонения, или дисперсия доходности актива. Второй — корреляция доходности пар ценных бумаг или доходности ценной бумаги и рынка в целом. Диверсификация согласно концепции современной портфельной теории достигается при такой комбинации ценных бумаг, когда составляющие портфеля имеют отрицательную или слабоположительную корреляцию между нормами отдачи. В этой теории также используется такой важный для инвестиционных решений параметр, как «бета». Коэффициент регрессии «бета» измеряет относительные колебания доходности конкретной ценной бумаги или портфеля по сравнению с показателем доходности фондового рынка. Коэффициент «бета» рассчитывается по следующей формуле