Економіка підприємства

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНБАСЬКА ДЕРЖАВНА АКАДЕМІЯ

БУДІВНИЦТВА І АРХІТЕКТУРИ

Кафедра «ЕКОНОМІКА ПІДПРИЄМСТВ»

КОНСПЕКТ ЛЕКЦІЙ

З ДИСЦИПЛІНИ

«ЕКОНОМІКА ПІДПРИЄМСТВА»

(для спеціальності 7.050107 «Економіка підприємства»,

7.050201 «Менеджмент організацій»)

Склали:

Доц. Шем’якина Н.В.,

доц. Хижняк Л.Т.

Затверджено на засіданні кафедри:

«Економіка підприємств»

Протокол № ______ від __________

Зав. кафедрою проф. Амитан В.Н.

Макіївка, 2003 р.

ЗМІСТ

Вступ

Тема1. Підприємство як суб'єкт господарювання

1.1 Поняття, цілі і напрямки діяльності

1.2 Підприємство як первинна ланка економіки

1.3 Підприємство в рішенні основної економічної проблеми

1.4 Класифікація підприємств

1.5 Статут підприємства й інші установчі документи

1.6 Організаційно-правові форми підприємств

1.7 Форми об'єднання підприємств

Тема 2 . Ресурсне забезпечення діяльності підприємства

2.1 Економічні ресурси підприємства

2.2 Ринок ресурсів

2.3 Основні фонди підприємства

2.4 Показники ефективного використання основних фондів

2.5 Оптимізація використання основних виробничих фондів

2.6 Амортизація основних фондів

2.7 Основні задачі, які роз’вязуються при розрахунку амортизації.

2.8 Відтворення основних фондів.

2.9 Оборотні кошти підприємства.

2.10 Показники ефективності використання оборотних коштів

2.11 Нормування оборотних коштів

2.12 Оптимізація використання оборотних коштів на підприємстві

Тема 3. Персонал підприємства.

3.1 Кадри промислового підприємства

3.2 Продуктивність праці

3.3 Заробітна плата

3.4 Ринок праці

3.5 Державне регулювання ринку праці

Тема 4. Витрати і ціни на продукцію (послуги)

4.1 Поняття собівартості продукції (послуг).

4.2 Види собівартості і шляхи її зниження.

4.3 Маркетинг і ціноутворення

Тема 5. Економічні результати діяльності підприємства

5.1 Прибуток підприємства

5.2 Рентабельність

5.3 Формування фінансових ресурсів підприємства

5.4 Ціноутворення

Література

ВСТУП

У умовах ринкових відносин центр економічної діяльності переміщується до основної ланки економіки - підприємства. Саме на цьому рівні створюється потрібна суспільству продукція, надаються необхідні послуги. На підприємстві зосереджені найбільше кваліфіковані кадри, тут вирішуються питання ощадливої витрати ресурсів, застосування високопродуктивної техніки, технології, розробляються бізнес-плани, застосовується маркетинг, здійснюється управління. Все це потребує використання глибоких економічних знань.

Перехід економіки України до ринкових відносин ставить нові вимоги до підготування студентів економічних спеціальностей. Становлення і розвиток ринкової економіки грунтується на об'єктивних законах і принципах.

Курс лекцій «Економіка підприємства» розглядає теоретичні основи і практичні форми функціонування і механізми взаємодії підприємств як суб'єктів економічної діяльності суспільства. Він охоплює ключові розділи прикладної економіки й ефективності господарювання на рівні основної структурної ланки виробництва, теоретичні основи і практичні методи економічного впливу на процеси виробництва в умовах формування ринкової економіки.

При упорядкуванні опорного курсу лекцій була використана типова програма, рекомендована Міністерством освіти і науки України. Даний цикл лекцій присвячений основним теоретичним темам курсу і темам, що не одержали глибокого відбитку у відомій навчальній літературі з даного курсу, але являються актуальним у сучасній вітчизнянній і закордоннії практиці господарювання.

ТЕМА 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

1.1 Поняття, цілі і напрямки діяльності

Підприємство -це організаційно відокремлена й економічно самостійна основна (первинна) ланка виробничої сфери народного господарства, що виготовляє продукцію (виконує роботу або надає платні послуги).

Підприємство відрізняють такі риси:

- організаційна єдність: підприємство - це певним чином організований колектив із своєю структурою і порядком управління;

- визначений комплекс засобів виробництва: підприємство розпоряджається ресурсами для виконання своїх функцій;

- наявність відособленого майна - їм підприємство розпоряджається для виконання своїх функцій;

- майнова відповідальність підприємства;

- підприємство припускає єдиного начальника;

- підприємство виступає в господарській діяльності від власного «Я»;

- оперативно-господарська самостійність підприємства.

Часто, говорячи про підприємство, використовується термін фірма. Фірма - це організація, що володіє підприємством і управляє його економічною діяльністю.

Форм об'єднання підприємств багато. Основні три форми об'єднання підприємств:

- вертикальна інтеграція:

-

- дерево

- переваги: одна фірма має

- ВІ постійний збут, а інша – сировину;

-

- папір

-

- горизонтальна інтеграція

-  ГІ

ГІ

-

- папір папір

- тут відбувається економія на мас-

- штабах виробництва, тому явля-

- ется корисної і м.б. використана

- пляшки пляшки для витиснення конкурентів;

- ГІ

- об'єднання підприємств різноманітних профілів (галузей промисловості) – диверсифікація:

папір меблі

Тютюн Пляшки

Д

Підприємство характеризується кількісними і якісними показниками: до кількісних показників відносяться

- чисельність робітників;

- обсяг капіталу (тобто його розмір);

- річний оборот;

по чисельності:

- дрібні (до 100 чол.);

- середні (100 - 500 чол.);

- великі (понад 500 робітників);

кількісні характеристики:

- тип власності підприємства (приватна або державна);

- характер і зміст діяльності (торгове, с/г, промислове);

- асортимент і обсяг продукції;

- засоби ведення конкурентної боротьби (монополія, новаторство, послідовність - продукція якісна з відмітною рисою);

- засіб входження в різноманітні об'єднання підприємств організаційно-правова форма підприємства.

1.2 Підприємство як первинна ланка економіки

2 1

Ресурси 4 Продукція

1. Земля .

2. Праця.

3. Капітал.

4. Підприємницька спроможність

Витрати Прибуток

Витрати Прибуток

Додана вартість

Податки Прибуток

Як основна ланка економіки, підприємство створює вартість. Для споживачів ресурси підприємства практично марні. Використовуючи працю, підприємство створює робочі місця. Отримавши прибуток від реалізації, підприємство відраховує витрати і сплачує з прибутку податки.

Розвиток підприємства відбувається відповідно до його інтересу. Основних інтересів два:

1) підвищення рівня життя робітників;

2) постійна відповідність вимогам ринку і підвищення конкурентноздатності.

Прибуток - індикатор успішності підприємства, а не ціль. Успішна робота підприємства характеризується результатами його діяльності за визначений період. До таких результатів відносяться не тільки прибуток підприємства, але і те майно, що було накопичено їм із моменту здійснення операцій.

Економіка підприємства - це сукупність засобів виробництва (власних і позикових), невиробничих засобів (виставочний центр, пансіонат і т.д.), нематеріального майна (ліцензії, патенти), а також прибутків, отриманих за поточний період.

У умовах ринку підприємство постійно повинне наближатися до найкращого (оптимальному) стану своєї економіки. При цьому підприємство шукає відповіді на такі питання:

1) яке найкраще співвідношення між прибутками і витратами;

2) знайти нову сферу додатка капіталу (удосконалювати продукцію, випускати нову);

3) пошук ефективних засобів доведення продукції до споживача (функція маркетингу).

Рішення перерахованих задач припускає використання таких чинників розвитку:

1) чинники розвитку ресурсної бази підприємства (на їхню частку припадає 90 % майна підприємства);

2) чинники економічного і технічного розвитку (науково-технічний прогрес; дослідження, розробки; підвищення кваліфікації робітників; інновації; інвестиції);

3) чинники розвитку комерційної ефективності підприємства. Вони пов'язані з функціонуванням в умовах ринкових відносин. Їхня роль складається в такому: забезпечення ритмічності (безперервності) виробництва зниження витрат виробництва;

4) одержання прибутку в необхідному обсязі, що забезпечує стійку роботу і розвиток підприємства.

Ресурсное забезпечення підрозділяється на дві групи:

1) формує витрати виробництва відразу, цілком переносячи свою вартість на вартість готової продукції;

2) виробниче устаткування, машини і т.д. - переносять свою вартість на вартість готової продукції вроздріб.

Для першої групи ресурсів важливо, щоб вони набувалися по мінімальній ціні, і підприємство мало мінімальні їхні запаси.

Для другої групи необхідна надійність, довговічність, ремонтоздатність і т.д.

Підприємство, вирішуючи що, скільки і як робити, повинно враховувати об’єм і склад прибутків і витрат. Витрати підрозділяються на середні і граничні. Середні - це собівартість, вони потрібні для того, щоб вирішити чи потрібно робити цю продукцію. Граничні - є критерієм оптимального обсягу виробництва.

1.3 Підприємство при рішенні основної економічної проблеми

Основна економічна проблема: наші потреби постійно зростають, а ресурси, що задовольняють їх, обмежені.

На підприємстві ця проблема транспонується в ряд завданнь, таких як: що робити, у якій кількості, яким засобом і як розподіляти продукцію. Процес безупинного прийняття таких рішень являє собою управління економікою підприємства. Кожне прийняте рішення таїть у собі багато протиріч.

Зміст основної економічної проблеми і її реалізації.

Чинники, що впливають на рішення економічної проблеми:

1) земля, це природні ресурси і сама земля, обмежені по своїх розмірах і можливостях використання. Під ними частіше всього розуміється: корисні копалини, ліс, повітряний і водяний простір і т.д.;

2) робоча сила,містить у собі розумову і фізичну працю, що у результаті прогресу людства розвивається в напрямку заміни фізичної праці розумовою;

3) знаряддя праці, це усе те, за допомогою чого виробляються товари і послуги: виробничі можливості, створені людьми у формі устаткування, інструментів, будинків і т.д. Особливість їх складається в тому, що вони повинні відновлюються в розширеному обсязі з тим, щоб мати можливість постійно збільшувати об’єм виробництва товарів і послуг;

4) підприємництво, ця особлива внутрішня властивість, пов'язана з ризиком, уміння звістки господарство на основі постійного пошуку нового;

5) капітал, це фінансові засоби, які використовуються для виробництва й одержання прибутку, розмір яких обмежений обсягом предметів споживання.

1.4 Класифікація підприємств (фірм) по визначених ознаках

1. Ціль і характер діяльності:

- комерційні;

- некомерційні.

2. Форма власності майна:

- приватні

- колективні;

- державні;

- спільні.

3. Приналежність капіталу:

- національні;

- іноземні;

- змішані (спільні).

4. Правовий статус і форма господарювання:

- одноособові (сімейні);

- кооперативні;

- орендні;

- господарські товариства.

5. Функціональний вид діяльності:

- промислові;

- сільськогосподарські;

- будівельні;

- транспортні;

- страхові;

- торгові й ін.

6. Технологічна (територіальна) цілісність і ступінь підпорядкованості:

- головні (материнські);

- дочірні;

- філії.

7.Розмір чисельності робітників:

- дрібні (малі);

- середні;

- великі.

1.5 Статут підприємства й інші установчі документи

Статут підприємства регулює сукупну діяльність фірм, їхні взаємовідносини з іншими господарськими об'єктами. Статут затверджується власником або фундатором підприємства, а для державних підприємств власником майна при участі трудового колективу.

У статуті повинні бути визначені:

1) точне найменування і месцезнаходження підприємства;

2) власник або фундатор;

3) основна місія і цілі діяльності;

4) органи управління.

У статуті може бути визначений орган, що має право репрезентувати інтереси трудового колективу (рада трудового колективу, профспілковий комітет і т.д.)

Колективним договором регулюються виробничі, трудові й економічні відношення трудового колективу з адміністрацією (власником). У колективний договір включаються зобов'язання з проведення конкретних заходів щодо створення сприятливих і безпечних умов праці, з впровадження нових технологій і т.д.

Колективний договір передбачає забезпечення росту продуктивності й оплати праці, фахового підготування і підвищення кваліфікації кадров, соціальний захист робітників.

Колективний договір повинний містити окремий підрозділ, що освітлює питання участі робітників у використанні прибутку підприємства.

1.6 Організаційно-правові форми підприємств

Об'єднання учасників підприємницької діяльності для спільного бізнесу називають партнерством (товариством). Це найпростіша форма підприємства, що дозволяє об'єднувати як зусилля, так і капітал його учасників.

Особи, що створюють товариства, називаються фундаторами. Кожен із них вносить визначений пай у вигляді грошей або свого майна. Сукупність цих внесків утвориє статутний капітал товариства.

Учасники товариства наділені такими правами:

1) брати участь в управлінні господарською діяльністю;

2) одержувати відкриту інформацію про діяльність товариства;

3) брати участь у розподілі прибутку;

4) претендувати на частку майна при розформуванні підприємства (ліквідаційний пай).

Створення товариства закріплюється договором.

Обов'язки партнерів:

1) виконувати вимоги установчого договору;

2) своєчасно вносити додаткові засоби для розвитку підприємства;

3) соблюдати комерційну таємницю.

Товариство (партнерство) не є юридичною особою, тобто не може виступати як єдина фірма зі своїм відособленим майном, а являє собою заснований на угоді договір рівних осіб.

По ступеню майнової відповідальності партнерства підрозділяються на повні і командитні.

Повне товариство - об'єднання для спільної діяльності. Його характерною рисою є високий ступінь майнової відповідальності учасників по зобов'язаннях товариства, тобто учасники відповідають не тільки внеском у статутний капітал, але і розраховуються особистим майном. Об'єднане майно являє собою часткову власність, що належить всім учасникам, а розмір паю дозволяє учаснику одержувати більший або менший прибуток. Управління підприємством здійснюється спільно.

Командитне товариство - проміжна форма власності між повним товариством і товариством з обмеженою відповідальністю. Командитне товариство також являє собою об'єднання фізичних осіб, але вони розділяються на дві групи:

- повні товариші (партнери);

- командитисти (партнери-вкладники).

Повні товариші - несуть необмежену відповідальність по зобов'язаннях підприємства і приймають управлінські рішення. Командитисти - вносять пай, котрим і відповідають по зобов'язаннях підприємства, і не беруть участі в управлінській діяльності.

Товариство з обмеженою відповідальністю (ТОВ). Характерною рисою ТОВ є те, що учасники відповідають по зобов'язаннях підприємства тільки своїми внесками в статутний капітал. Саме ТОВ являється юридичною особою, відповідає перед кредиторами усім своїм майном.

Статутний капітал ТОВ не повинен бути менше встановленого законом розміру.

Переваги: страхує своїх учасників як юридична особа. Недоліки: масштаби діяльності обмежені.

Акціонерне товариство - це підприємство, статутний капітал якого ділиться на визначене число акцій.

АТ бувають відкритого і закритого типу. Акціонери відкритого АТ (ВАТ) можуть продавати свої акції будь-якій особі без згоди інших акціонерів, також дарувати, передавати в спадщину і т.д. У закритому АТ (ЗАТ) акції поширюються тільки серед обмеженого кола учасників, заздалегідь визначеного в складі АТ.

Головною особливістю АТ є те, що його майновий і грошовий капітал формується шляхом продажу акцій. Акції випускаються підприємством (емітуються), реєструються державою і реалізуються на первинному ринку цінних паперів по номінальній вартості. Надалі прямування акцій на вторинному ринку цінних паперів. Тут акції продаються по ринковій вартості, яка може бути вище або нижче за номінальну.

Акція є документом, що засвідчує те, що її власник володіє деякою долею власності підприємства.

Володіння акцією надає право:

1) діставати прибуток у вигляді періодичних виплат (частіше щорічних) - дивідендів. Розмір дивідендів пропорційний кількості акцій, що належать вкладнику;

2) право управління АТ. Акціонери періодично збирають раду, де обговорюють основні стратегічні питання управління підприємством. Рада акціонерів для поточного керування обирає виконавчий орган - дирекцію підприємства. На раді акціонерів власник однієї акції володіє одним голосом при голосуванні. Власник 51% акцій (контрольного пакета) має право блокувати рішення ради й обстоювати свою думку (рішення).

У залежності від дивідендів і участі в управлінні, акції діляться на прості і привілейовані. Привілейовані акції не дозволяють голосувати на зборах акціонерів, але забезпечують їхньому власнику визначена винагорода у вигляді дивідендів.

Володіння акціями не дорівнюється до володіння фізичним майном АТ. Акціонери являються власниками тільки цінних паперів. Фізичним власником майна АТ є саме підприємство. При ліквідації акціонери одержують ліквідаційну квоту пропорційно числу акцій.

1.7 Форми об'єднання підприємств

Корпорація - акціонерне товариство, що об'єднує діяльність декількох підприємств. Як юридична особа корпорація відповідає по зобов'язаннях вхідних до складу підприємств. Корпорація реалізує адміністративне і фінансове управління діяльністю вхідних до складу підприємств.

Концерн - форма об'єднання значних підприємств на основі договору. Цей договір дозволяє використовувати можливості збільшення масштабів виробництва, кооперування стабільних виробничих зв'язків.

Холдинг - характеризується тим, що центральна (материнська) фірма має контроль над дочірніми підприємствами. Цей контроль пов'язаний із володінням контрольними пакетами акцій дочірніх підприємств. Переваги: усі підприємства є АТ і адміністративно незалежні; мінімізація податків.

Консорціум - тимчасове добровільне об'єднання підприємств для рішення конкретних завданнь, наприклад, здійснення значних інвестиційних, науково-технічних, соціальних проектів і т.д.

ТЕМА 2. РЕСУРСНЕ ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

2.1 Економічні ресурси підприємства

Економічні ресурси підприємства - це чинники, необхідні для здійснення виробничого процесу. Вони містять у собі: природні, людські, і створені людиною ресурси, які використовуються для виробництва товарів і послуг.

Класифікація економічних ресурсів:

Ресурси

Матеріальні Трудові

ресурси ресурси

Капітал Земля Робоча сила Підприємницька

спроможність

Грошовий Знаряддя

праці

Знаряддя праці , орні угіддя, корисні копалини і т.д. Вони обмежені.

Капітал (інвестиційні ресурси) – матеріальні, фінансові засоби, використовувані в процесі виробництва продукції і її доставки споживачеві. Процес створення і накопичення капіталу називається інвестуванням.

Трудові ресурси - фізичні і розумові зусилля людей у процесі виробництва продукції.

Підприємництво - спроможність організовувати виробництво й ефективно використовувати усі види ресурсів.

Загальна властивість усіх ресурсів - їхня обмеженість. Звідси випливає обмеженість виробничих можливостей об'єктів. Суспільне виробництво не здатне зробити той об’єм товарів і послуг, яке хотіло б спожити товариство.

Класифікація ресурсів стосовно підприємства:

| Матеріальна форма | Грошова форма, витрати |

1. Природні умови 2. Праця 3. Засоби виробництва 3.1 Знаряддя праці (засоби праці) 3.2 Предмети праці (сировина, матеріали, що комплектують) 3.3 Готова продукція 3.4 Гроші | 1. Рента 2. Фонд оплати праці, зарплата 3. Капітал: 3.1 Основні фонди 3.2 Оборотні фонди 3.3 Оборотні фонди 3.4 Гроші |

2.2 Ринок ресурсів

Ринок ресурсів має декілька особливостей:

1) попит на ресурси є похідним, тобто залежить від попиту на продукцію;

2) попит і пропозиція на ресурси є стійкими в часу;

3) ринок ресурсів часто концентрується, при цьому утворяться монополії і монопсонії.

Ціни на ресурси мають важливе значення в економіці в зв'язку з тим, що:

1) витрати, пов'язані з придбанням ресурсів, є прибутками окремих соціальних прошарків населення;

2) оплата ресурсів - це витрати підприємства, що визначають конкурентноздатність продукції і результативність господарської діяльності;

3) ціни на ресурси визначають їхній розподіл розміщення в економіці;

4) ціни на ресурси пов'язані з економічною політикою держави.

Попит на ринку ресурсів залежить від попиту на готову продукцію: підвищується попит ® крива попиту зміщається вправо.

P

P

Q

Попит на ринку ресурсів залежить від продуктивності використовуваної технології:

P

P

збільшується

продуктивність

Q

Попит на ресурси залежить від цін на інші ресурси. Вони можуть як замінювати, так і доповнювати даний ресурс (попит на гудзики і тканини - що доповнюють, торф і дрова - що заміняють).

Часто зміна цін на ресурси-замінники призводить до виникнення двох протилежних ефектів: ефекту заміни (екскаватор і робітники), ефекту масштабів виробництва

2.3 Основні фонди підприємства

Для здійснення безупинної виробничої діяльності, підприємство повинно мати у своєму розпорядженні ресурси: трудові, матеріальні, грошові. Найбільш важливі з них засоби виробництва.

Засоби виробництва - це сукупність матеріальних елементів, необхідних для виготовлення продукції.

Вони діляться на: предмети праці та засоби праці.

Їх можна характеризувати в такий спосіб:

Предмети праці:

1) беруть участь у виробничому процесі однократно, змінюють свою форму, утворять готову продукцію;

2) свою вартість на вартість готової продукції переносять відразу;

3) відновлюються після кожного виробничого циклу.

Засоби праці:

1) беруть участь у виробничому процесі багаторазово;

2) свою вартість на вартість готової продукції переносять вроздріб у міру зносу;

3) відновлюються через ряд виробничих циклів.

Грошова оцінка засобів виробництва являє собою виробничі фонди підприємства, що підрозділяються на:

1) основні фонди;

2) оборотні фонди.

Класифікація основних виробничих фондів:

| Групи основних фондів | Структура |

1. Будинки 2. Споруди 3. Передатні пристрої 4. Транспорт 5. Машини й устаткування 5.1 Силові 5.2 Робітники 5.3 Вимірювальні і регулюючі пристрої 5.4 КТ 6. Інструмент 7. Виробничий інвентар 8. Господарчий інвентар | 18% 35% 30% 4% 20% 1% 1% 1% |

Основні виробничі фонди характеризуються складом і структурою.

Склад - сукупність груп ОФ.

Структура - співвідношення вартості окремих груп фондів до їхньої загальної вартості.

По ступеню участі у виробничому процесі ОФ діляться на активні і пасивні.

Структура основних виробничих фондів залежить від: характеру що випускається продукції типу виробництва.

Основні виробничі фонди оцінюються за допомогою натуральних і вартісних показників.

Натуральні показники необхідні для:

1) урахування і планування ОФ кожної групи;

2) розрахунку виробничої потужності;

3) упорядкування балансу устаткування;

4) розрахунку показників його використання.

Вартісна оцінка ОФ необхідна для економічного аналізу структури ОФ і їхні динаміки, для розрахунку амортизаційних відрахувань, тобто сум, стерпних на вартість готової продукції.

До вартісних показників урахування й оцінки ОФ відносяться:

ПВ основних фондів - це сума витрат на придбання, доставку, будівництво, монтаж, наладку ОФ. При визначенні ПВ витрати враховуються в цінах на момент придбання. У балансі господарських суб'єктів ОФ враховуються по балансовій вартості, що менше початкової на розмір фізичного зносу, а також індексовані відповідно до інфляції.

Існує фізичний і моральний знос основних виробничих фондів. Фізичний знос - це втрата вартості ОФ, пов'язана з природними процесами старіння і руйнування матеріалів, що відбуваються як у ході роботи устаткування, так і при бездіяльності. Фізичний знос залежить від часу, якості конструкції і матеріалів, від характеру виробництва. Моральний знос пов'язаний із НТП. Він підрозділяється на два види: 1-го і 2-го роду.

1) пов'язаний із створенням більш дешевого устаткування, чим те яке придбали;

2) пов'язаний з появою устаткування більш економічного і продуктивного.

Відбудовна вартість ОФ - це їхня вартісна оцінка з урахуванням морального зносу.

Залишкова вартість ОФ - це вартість ОФ на момент виведення їх з експлуатації і списання.

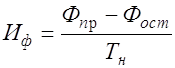

![]() грн. (початкова вартість основних фондів)

грн. (початкова вартість основних фондів)

![]() років (нормативний термін експлуатації)

років (нормативний термін експлуатації)

![]() років

років

![]() (залишкова вартість)

(залишкова вартість)

Знос фізичний:

Вартість балансу: ![]()

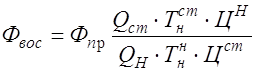

Відбудовна вартість основних фондів:

![]() - продуктивність(старого/нового)устаткування

- продуктивність(старого/нового)устаткування

![]() - ціна

- ціна

![]() - нормативний термін експлуатації

- нормативний термін експлуатації

Ф

Ф

Фпр

Фост

Т

2.4 Показники ефективного використання ОФ

Діляться на 2 групи: показники, що характеризують результати використання ОФ та показники, що характеризують динаміку ОФ.

1 група

1. Фондовіддача - характеризує вартість продукції, що припадає на 1 гр. ОФ:

![]() - фонд віддачі

- фонд віддачі

![]() - середньорічна вартість ОФ

- середньорічна вартість ОФ

![]() - показник, що характеризує вартість продукції, що припадає на 1 грн.

- показник, що характеризує вартість продукції, що припадає на 1 грн.

![]()

2. Фондоємність - вартість ОФ, необхідна для виробництва продукції на 1 гр.:

![]() - фондовартість=1/фондовіддача

- фондовартість=1/фондовіддача

![]()

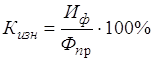

3. Коефіцієнт зносу: