Анализ системы управления предприятием

Введение

Курс данной практики предполагает изучение функционирования всех подразделений управления предприятия, в ходе курса практики необходимо найти слабые места в схеме управления, проанализировать их, найти причины возникновения. По полученным данным, в ходе ознакомления со схемой управления дать оценку существующему уровню и предложить оригинальный подход и схему решения проблем управления. Ознакомится с финансовыми показателями, дать им независимую оценку, сравнить с прошлыми успехами, проанализировать, - что помогло достичь определенных результатов и как добиться успеха в будущем. Понять причины текучести кадров, если данная проблема актуальна для данного предприятия, предложить систему решения данного вопроса с целью сохранения кадров, которые, несомненно, играют немаловажную роль на любом предприятии. Если уходит сотрудник, который проработал на одном участке работы не один год и на его место придет новый, который не будет четко знать все тонкости данной должности, это может внести разлад в систему функционирования любого подразделения. Установить внешние связи предприятия, определить продукцию, которая составляет основной объем продаж, предложить свою систему планирования маркетинга предприятия, если имеется необходимость, проанализировать, что именно способствует дальнейшему продвижению данного товара на рынке и предложить систему по улучшению сбыта.

В конечном результате необходимо изучить:

1. Проблемы предприятия и пути их решения

2. Недостатки в схеме управления и их корректировка

Предложить оригинальный подход к решению проблем и недостатков.

ГЛАВА 1. Описание ЗАО «Ухтюбинский механический завод»

1.1. Историческая справка

Загорский оптико-механический завод (УМЗ) был построен согласно Постановлению Совета труда и обороны от 11 июня 1934 года, Приказу по народному комиссариату тяжелой промышленности №107 от 8 июля 1934 года, Постановлению президиума Московского исполнительного областного комитета советов РК и КД от 21 августа 1934 года.

7 ноября 1935 года был заложен первый камень в фундамент будущего оптического цеха. С этого торжественного события началась биография завода.

В довоенные и военные годы завод организовал серийное производство ряда наблюдательных оптико-механических приборов для Советской Армии. В годы войны коллектив завода поставил фронту 781000 единиц вооружения, в том числе прицелов авиационных более - 78000, прицелов артиллерийских - более 130000, биноклей - 300000 и других видов вооружения.

В послевоенные годы завод полностью обновил производственную и техническую базы. Это позволило в каждой пятилетке до 1990 года разрабатывать и осваивать в серийном производстве более 50 наименований новых изделий: биноклей, медицинской техники, изделий общепромышленного и специального назначения. Организация комплексно-механизированного цеха изготовления биноклей по замкнутому циклу позволила довести их годовой выпуск до 200000 штук.

При непосредственном участии УМЗа в 1977 году начал строиться и в 1980 году вступил в строй Салаватский оптико-механический завод.

Приказом Министерства от 28 января 1981 года Загорский оптико-механический завод преобразован в производственное объединение «Загорский оптико-механический завод».

За высокие производственные показатели в выполнении плановых заданий и организацию производства новой техники Указом Президиума Верховного Совета Союза Советских Социалистических Республик от 18 января 1971 года завод награжден Орденом Трудового Красного знамени, а 18 ноября 1985 года - Орденом Октябрьской революции.

Огромное значение на заводе придавалось развитию его социальной сферы. Коллективом завода построена фабрика-кухня, Дворец культуры, средняя школа, заводская поликлиника, стадион, санаторий-профилакторий, база отдыха, более десяти детских дошкольных учреждений. Жилой фонд завода к началу 1990 года составил более 380000 квадратных метров. Только за период с 1980 по 1985 год сдано в эксплуатацию 22975 кв. метров жилья, построено заводское СПТУ, сданы под ключ заводская столовая, плавательный бассейн, детский сад и другие объекты.

21 июня 1994 года завод был преобразован в акционерное общество открытого типа. «Свидетельство о государственной регистрации предприятия» №1181 от 21 июня 1994 года зарегистрировано Администрацией Ухтюбинского района.

1.2. Цели и задачи предприятия, виды деятельности.

Основные целью и задачей предприятия являются:

· получение максимальной прибыли в интересах акционеров предприятия на основе улучшение качества выпускаемой продукции и снижение затрат на ее производство;

· участие в социально-значимых программах города и района;

· обеспечение рабочими местами населения;

· покрытие спроса населения на вид товаров, изготавливаемых предприятием

Основные виды деятельности:

· разработка, производство и реализация продукции производственно-технического и специального назначения, товаров народного потребления;

· проведение научно-исследовательских, опытно-конструкторских работ и оказание услуг промышленного и непромышленного характера

· оптовая и розничная торговля

· транспортные перевозки

· производство специализированного оборудования

1.3. Анализ структуры управления и технологии производства.

Органами управления Общества являются:

· общее собрание акционеров

· совет директоров

· генеральный директор

· правление

Органом контроля за финансово-хозяйственной и правовой деятельностью является ревизионная комиссия. Совет директоров, генеральный директор, ревизионная комиссия избираются общим собранием акционеров, в порядке предусмотренным Уставом и положениями об общем собрании акционеров, совете директоров, ревизионных комиссиях. Правление утверждается советом директоров по представлению генерального директора. Генеральный директор выполняет функции председателя правления.

Структура основных технологических переделов УМЗа состоит из:

1. Заготовительного производства, включающего в себя литейный цех, цех переработки пластмасс, автоматно-штамповочный цех с участком сварочных работ. Данный передел включает в себя следующие технологические возможности: литье в песчаные формы из цветных и черных материалов, в том числе магниевое литье; точное литье в оболочковые формы из цветных и черных материалов, в том числе нержавеющие сплавы и титан; литье под давлением из алюминиевых и магниевых сплавов;

2. Механообрабатывающего производства, включающего в себя два механообрабатывающих цеха и два механосборочных цеха, имеющих набор универсального и автоматизированного оборудования обеспечивающего замкнутый цикл механообработки.

3. Отделочного производства, состоящего из отделочного цеха с участками гальванических, лакокрасочных покрытий и участка печатных плат;

4. Оптического производства, представленного оптическим цехом по обработке сферических, асферических и плоских оптических деталей и нанесению на них покрытий различного назначения с участком изготовления поляроидной пленки. Оптическое производство обладает технологией по изготовлению элементов для оптических преобразователей третьего поколения, изготовления дифференциальной растровой оптики из полимерных материалов на основе прецизионных формообразующих элементов, изготовлению сложных объективов для просветных телевизоров, видеопроекторов, призм-кубов для бытовых телевизионных и видеопроекционных систем;

5. Сборочное производство, сосредоточено в двух сборочных и двух механосборочных цехах.

В составе основных цехов завода имеется деревообрабтывающий цех.

Цеха инстументального производства, нестандартного оборудования, ремонтно-механический цех, электроцех, энергоблок с очистными сооружениями и котельная, входят в состав вспомогательного производства.

На УМЗе эксплуатируется 2461 единиц оборудования, в том числе 590 единиц автоматического и полуавтоматического оборудования, 258 станков с ЧПУ (из них 51 – типа «обрабатывающий центр»).

1.4. Анализ номенклатуры выпускаемой продукции.

ОАО «УМЗ» выпускает следующую продукцию:

· Наблюдательные приборы

· Широкий спектр дневных и ночных биноклей и монокуляров;

· Дневные и ночные панкратические прицелы;

· Псевдостереоскопические очки ночного видения;

· Комбинированный тепловизорный комплекс;

· Бинокли со стабилизацией изображения и переменным увеличением;

· Бинокли с лазерным дальномером.

· Теле и видеоаппаратура

· Видео-проекторы

· Просветные телевизоры.

· Медицинское оборудование

· Офтальмологическое оборудование

· Рентгеновское оборудование.

· Товары общепромышленного назначения, банковское и прочее оборудование

· Колориметры;

· Приборы для определения белизны муки;

· Приборы для определения подлинности банкнот

· Пусковые устройства и многое другое.

Сразу отмечу, что при дальнейшем анализе объемных, экономических и трудовых показателей я буду использовать данные по 1999 году, так как это последний отчетный годовой период. Это мне видится более корректным и наиболее способствующим оценки динамики развития предприятия во времени.

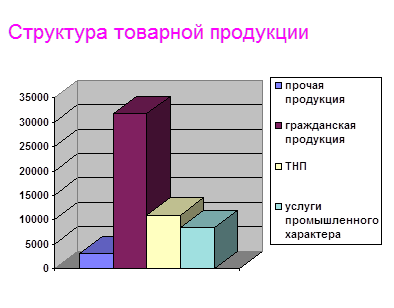

Структура объема товарной продукции в 1999 году

характеризовалась следующими данными:

Таблица 1

№№ п/п | Показатели | 1998 год (факт) | 1999 год (факт) | ||

Объем, тыс. руб.* | Темп роста к 1997г. ** | Объем, тыс. руб. * | Темп роста к 1998г. ** | ||

| 1. | Объем товарной продукции, в том числе | 54130 | 108,7 | 112611 | 131,7 |

| 2. | Гражданская продукция | 31692 | 201,6 | 51123 | 101,9 |

| 3. | Товары народного потребления | 10960 | 54,5 | 44756 | 198,4 |

| 4. | Услуги промышленного характера | 8418 | 82,2 | 10256 | 110,8 |

| 5. | Прочая продукция | 3060 | 82,1 | 6476 | 182,8 |

Примечание:

* - в действующих ценах

**- в сопоставимых ценах

В номенклатуре выпускаемой продукции произошли следующие изменения:

Таблица 2

Виды продукции | Удельный вес к итогу | Изменение | |

1998г. | 1999г. | в уд. Весе | |

| Медицина | 18,4 | 15,8 | -1,6 |

| Товары народного потребления, | 20,2 | 39,7 | +19,5 |

в том числе: - ночные бинокли | 10,2 | 24,7 | +14,5 |

| - линейка биноклей типа БПШЦ | 1,8 | 2,0 | +0,2 |

| - бинокль со стабилизацией изображения (БС-16х50) | 0,1 | 0,2 | +0,1 |

| Приборы общепромышленного назначения | 32,7 | 21,9 | -10,8 |

Как видно, при относительно неизменном удельном весе медицины, а также снижении выпуска приборов общепромышленного назначения, структурный сдвиг в сторону увеличения имеет место по товарам народного потребления, в том числе по биноклям ночной тематики.

Доли товарных рынков в сравнении с 1998 годом определились следующим образом:

Таблица 3

Товарные рынки | Удельный вес к итогу, % | Изменение | |

1998г. | 1999г. | ||

| Отгружено на внутренний рынок | 80,5 | 69,7 | -10,8 |

| Отгружено в страны СНГ | 0,3 | 0,4 | +0,1 |

| Отгружено в страны дальнего зарубежья | 19,2 | 29,9 | +10,7 |

| Всего: | 100 | 100 | - |

Из представленных данных видно, что при уменьшении доли внутреннего рынка сбыта на 10,8%, доля экспорта возросла на 10,7%.

В 2000 году в целях увеличения объемов продаж планируется вывести на рынок ночной бинокль с новым дизайном и 4-х кратным увеличением; ночные панкратические прицелы; псевдостереоскопические очки ночного видения; комбинированный тепловизорный комплекс; бинокль со стабилизацией изображения и переменным увеличением; бинокли с лазерными дальномерами.

Анализ экспортной составляющей плавно подводит нас к анализу внешней среды.

1.5. Анализ внешней среды предприятия.

Рассмотрим, на каком экономическом и политическом фоне работало предприятие.

Главными факторами, благоприятствующими экономическому росту в 1999 году, стали:

1. Девальвация рубля.

С трехкратным ростом курса доллара сразу же втрое выросли и цены на товары идущие на экспорт, заработная же плата работающих отнюдь не увеличилась за это время в такое же количество раз и стоимость обязательных платежей (тепло, электричество и т.п.), комплектующих (многие из которых покупались еще по «старым» ценам) осталась прежней или выросла не так сильно.

2. Крах финансовых рынков государственных и корпоративных ценных бумаг и, как следствие, возможность движения и приумножения капитала финансовых организаций не с помощью спекулятивных операций, а лишь посредством инвестирования денежных средств в производство.

3. Жесткая финансовая политика, проводимая правительством, что позволило удержать страну от роста инфляции.

Это способствовало стабилизации цен на комплектующие и сырье для производителей промышленной продукции, что позволило использовать поступавшие инвестиции для расширения производства.

4. Постепенный рост реальных доходов населения, и, как следствие, рост оборота розничной торговли.

Негативными факторами для российской промышленности и ОАО «УМЗ» стали:

1. Война в Чечне ежемесячно обходилась Российскому бюджету в 4 млд. руб., что соответствовало заложенным в бюджет расходам на здравоохранение, а следовательно – неполучение запланированных инвестиций и несвоевременность оплаты за уже отгруженную бюджето - финансируемым структурам продукцию.

2. Медленное восстановление банковской системы.

Не закончен процесс санации проблемных организаций, банки страдают от недостатка капиталов, недостаточной ликвидности. По сути, восстановились лишь система платежей в экономике и рынок пластиковых карт, однако, по-прежнему не функционирует межбанковский рынок и не урегулированы вопросы форвардных контрактов.

Таким образом, очевидно, что на внешнюю среду влияют такие факторы, которые не зависят от самого предприятия, например: политическая и экономическая обстановка в стране, политика фискальных органов, интересы поставщиков и покупателей, войны.

Что касается потребителей продукции, как элемента внешней среды, формирование которой уже в большей степени зависит от действий предприятия, то у ОАО «УМЗ» существует сеть заказчиков и поставщиков. ОАО «УМЗ» в последнее время приобрел порядка 10 новых зарубежных партнеров, это обусловлено тем, что место, занимаемое на рынке, определяется как номенклатурой производимой продукции, так и техническими характеристиками, потребительскими свойствами каждого конкретного изделия.

Конкурентоспособность продукции предприятия на внешнем рынке обусловлена качеством оптики (в сравнении с китайской или корейской) и ценой (в сравнении с производителями, имеющими всемирную известность).

Проблемами реализации продукции на предприятии занимается Управление сбыта и Отдел маркетинга.

1.6. Анализ производительности труда, кадров и заработной платы.

Кадры

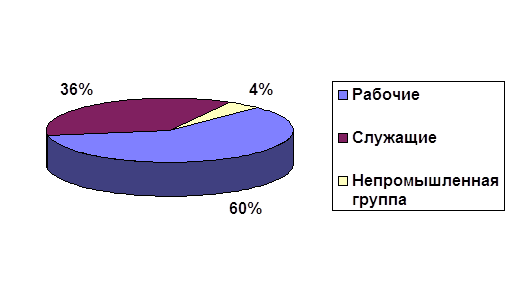

Численность работников по категориям распределилась на предприятии следующим образом:

Таблица 4

Категория работников | Количество в 1999 году, чел. | Количество в 1998 году, чел. | Изменение, чел. |

Рабочие | 1643 | 1729 | -86 |

Служащие | 980 | 1022 | -42 |

Непромышленная группа | 121 | 219 | -98 |

ИТОГО | 2744 | 2970 | -226 |

В графическом виде удельное распределение работающих по категориям в 1999 году можно представить следующим образом:

В целом текучесть кадров на предприятии хотя и имеет место, но по сравнению с 1998 годом сократилась на 40%.

В целях предотвращения негативных последствий все еще имеющей место текучести кадров и обеспечения производственной программы предприятия руководство ОАО «УМЗ» приняло меры для привлечения высококвалифицированных рабочих из Белоруссии. За весь 1999 год на заводе отработало порядка 40 человек из соседней республики.

Периодически различные специалисты проходят курсы повышения квалификации. К примеру с 5 по 8 декабря 2000 года специалисты завода принимают участие в семинаре-тренинге «Практический маркетинг и управление продажами», по окончании которого, выдается свидетельство о повышении квалификации, уникальное методическое пособие. На «УМЗе» есть учебный цех, где готовят рабочих разных специальностей: механиков, оптиков, литейщиков и т.д. В заводских накладных расходах заложена статья «Расходы по подготовке кадров» и «Орг. набор рабочей силы», которые ежеквартально составляют около 60 тыс. рублей. На «УМЗе» существует система премирования сотрудников, которые хорошо проявят себя в деле или предложат некую рациональную идею по решению поставленной задачи.

Производительность труда.

Средняя выработка на одного работника выросла с 18225,6 тыс. рублей до 41039,0 тыс. рублей на одного работника, т.е. в 2,25 раза.

Заработная плата

По сравнению с 1998 годом заработная плата за 1999 год увеличилась по предприятию на 57,4% и составила 863,3 рублей.

Хотя заработная плата работников предприятия и так росла от года к году, администрация предприятия, учитывая, что уровень заработной платы в абсолютных величинах нельзя признать удовлетворительным, в 1999 году приняла ряд мер, прямо направленных на рост заработной платы.

В 1999 году были повышены заводские тарифные ставки в следующих размерах:

1) для рабочих-станочников – на 40%;

2) для основных рабочих заготовительных и механообрабатывающих цехов – на 30%;

3) для основных рабочих сборочных цехов – на 30%.

Таким образом, на базе увеличения объема производства и реализации, совершенствовании управления производством, повышении производительности труда за период январь-декабрь 1999 года средняя заработная выросла на 222,4%: с 738,5 руб. – в январе месяце до уровня 1341,7 рублей – в декабре (основные производственные рабочие – 1379,9 руб.).

Уровень заработной платы и своевременность её выплаты на предприятии в течение всего 1999 года позволили снизить такой показатель, как «увольнение работников по собственному желанию» на 18,2%, а переводы на другое место работы сократились с 122 человек в 1998 году до 8 человек в 1999 году, т.е. более чем в 15 раз.

С учетом планового роста объема производства в 2000 году, на основе проведенных экономических расчетов, с 01 января 2000 года повышены заводские тарифные ставки для работников предприятия:

1) Для основных рабочих всех производственных цехов – на 50%;

2) Для вспомогательных рабочих, специалистов и служащих – на 38.5%;

3) Для рабочих ремонтных служб – на 60%;

4) Для руководящих работников – на 40%.

Что позволило в 2000 году достичь средней зарплаты промышленно-производственного персонала в размере 1724 руб. в месяц.

Принято новое «Положение о формировании и использовании ФОТ подразделений ОАО «УМЗ», где установлены принципы формирования фондов оплаты труда для всех категорий работающих на заводе.

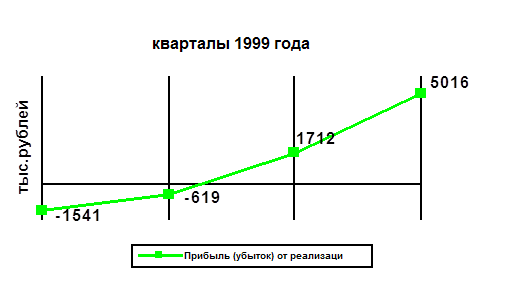

1.7. Анализ прибыли.

По результатам работы предприятия в 1999 году имелась прибыль в сумме 5646,0 тыс. рублей.

Прибыль Акционерного общества по результатам работы за 1999 год сложилась в результате:

* прибыли от реализации продукции (работ, услуг) 5016,0 тыс. рублей,

* прибыли от прочих операций 718,0 тыс. рублей,

* убыток от внереализационных операций 88,0 тыс. рублей.

Динамический рост прибыли (убытка) от основной деятельности нарастающим итогом по кварталам 1999 года можно представить на следующем графике:

Показатели рентабельности отражают эффективность вложенных в предприятие средств.

а) рентабельность всех активов по прибыли до налогообложения (показывающая какую прибыль приносит каждый рубль, вложенный в активы предприятия) возросла на 0,028 с -0,019 до 0,009;

б) рентабельность производственных активов по результатам от основной деятельности (показывающая какую прибыль приносит каждый рубль, вложенный в производственные активы предприятия) возросла на 0,052 с -0,040 до 0,012;

в) рентабельность собственного капитала предприятия (определяющая эффективность использования вложенных в предприятие средств) возросла на 0,071 с -0,046 до 0,025.

Глава 2. Анализ существующей системы управления.

По моему глубокому убеждению, анализ системы управления на предприятии нельзя рассматривать однобоко. Комплексный и только комплексный анализ может объективно отразить структуру и характер отношений управляющих структур и тех управляемых подструктур, которые сложились на исследуемом мною предприятии.

На формирование системы, методов и принципов управления влияет масса факторов, таких как: задачи предприятия, его цели, используемая предприятием технология, работающий персонал, и структура управления предприятием, а также непрерывно воздействуют на внутреннюю среду, принимаемые руководством управленческие решения.

Невозможно детально осветить все проблемы, которые я для себя выделил в исследуемой мной организации, остановлюсь лишь на самых значительных с моей точки зрения.

1.Недостатки самой структуры управления.

1.1. На данном предприятии существует «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации. При данной схеме управления конечный результат отходит на второстепенный план, в силу того, что каждая служба работает не на его получение, а на исполнение своих «механических» обязанностей.

Для такого крупного предприятия, как «УМЗ», важно четко определенные и поставленные на исполнение цели и задачи, поскольку именно хорошо поставленная цель будет влиять на эффективность функционирования предприятия. Это относится к заводу в целом, однако, без успешной деятельности всех его подразделений общей цели не достичь. Поэтому необходимо, чтобы каждое подразделение предприятия поставило для себя определенную цель, которая в совокупности с другими поможет добиться общей цели. Для достижения целей предприятия каждое подразделение выполняет соответствующие задачи, соответственно задачи также оказывают не малую роль на внутреннюю структуру предприятия.

Существующая же технология принятия и исполнения решений не позволяет доводить задачи верхнего уровня (прибыль, реализация, экономия ресурсов) до всех низовых подразделений.

Понимая, что от эффективности структурных подразделения будет зависеть общая эффективность функционирования предприятия, руководство ряд производств перевело на внутризаводской хозяйственных расчет.

Реализация принципов внутризаводского хозяйственного расчета предусматривает:

1) открытие субсчета для каждого производства. Введение субсчета подразделения предполагает наделение полномочиями и возложение персональной ответственности на руководителей производств за движением денежных средств в пределах своего субсчета.

2) регламентацию прав и обязанностей каждого подразделения;

3) предоставление подразделениям необходимой оперативно-хозяйственной самостоятельности в решении текущих задач.

Однако 2000 год показал, что система заводских субсчетов выделенных подразделений носит в основном формальный характер, затрудняя и усложняя документооборот, и что более важно дискредитирует саму идею повышения инициативности и предприимчивости отдельных структурных подразделений предприятия.

Объяснением многих моментов слабого воздействия денежных рычагов на работу подразделений мне видится чрезвычайно низкий абсолютный уровень заработной платы (кстати, и в приборостроительной промышленности по России в целом), снижение которой (или не выплата) приведет лишь к голодным обморокам, социальной напряженности и уходу с завода. Коллективу практически нечего терять.

1.2.Анализируя резко растущую динамику изменения величины готовой продукции на складе, я заметил, что в номенклатуре изделий завода, имеет место несоответствие структуры плана производства с потребностями и возможностями отдела сбыта.

В чем же причины столь очевидной коммерческой, экономической и финансовой безграмотности?

Причины на мой взгляд две:

- недостатки в маркетинго-сбытовой политике (на ней я остановлюсь позже),

- недостатки в структуре управления.

То есть, как видно из схемы управления предприятием, на заводе существует должность директора по производству и экономике и должность директора по финансам. Объединение в руках одного пусть даже самого высококлассного специалиста экономики и производства, и отрыв экономики от финансов, носит, на мой взгляд, изначально пагубный характер.

Постараюсь пояснить поподробнее. Экономика определяет правила игры, производство по этим правилам изготавливает продукцию, финансы обеспечивают производство и пожинают его же результат. Очевидно, что отдавать в одни руки формирование (определение) правил и их же выполнение организационно и экономически не эффективно. Объективности здесь нет и быть никогда не может. И в тоже время, определяющий правила игры (экономику) менеджер в создавшейся на предприятии системе управления не несет практически никакой финансовой ответственности за результаты своей деятельности.

У директора же по финансам, по сути, нет никакой возможности влиять на процесс производства продукции. Налицо наличие громадной ответственности за финансовые результаты при полном отсутствии каких-то ни было экономических рычагов влияния на формирования права производства и реализации и их фактического исполнения.

Отсюда, слабая достоверность и роль финансового планирования, которое является необходимым условием функционирования любого эффективно работающего предприятия.

2.Слабость системы сбыта.

2.1.В существующей системе управления отдел маркетинга подчиняется напрямую коммерческому директору и не подчиняется Управлению сбыта. Очевиден недостаток координации между этими службами.

2.3.Во внешней деятельности ориентация и, как результат, большая зависимость от одного крупного партнера. Отсутствие вариантов в принятии решения.

2.2.Отсутствие системы поощрения исполнителей в большей реализации готовой продукции.

2.3.Низкая квалификация кадров в системе сбыта.

3.Кадровая политика.

Недостатки кадровой политики видны не только на примере системы сбыта, но и практически во всех подразделениях, использующий высокопрофессиональный труд персонала, квалификацию которого необходимо постоянно совершенствовать.

То есть, я выделил очень важную, на мой взгляд, проблему – проблему отсутствия работающей системы (именно системы!) подготовки и переподготовки кадров. И все ссылки руководства предприятия на недостаток оборотных средств, представляются мне необоснованными, так как потери от недостатка квалификации бухгалтеров, финансистов, технологов, конструкторов выливаются в гораздо большие суммы.

Проблема высококвалифицированных кадров усугубляется низким уровнем оплаты труда. Так оплата ведущего технолога, ведущего конструктора, начальника бюро в бухгалтерии и финансово-экономичеких службах составляет 1000-1200 рублей. Такая ситуация имеет место не только с ведущими специалистами. Ситуации складывается таким образом, что даже top-менеджеры предприятия вынуждены искать приработок на стороне. Результат не заставил себя ждать. Отвлечение сил и знаний от исполнения своих непосредственных обязанностей на предприятии привели к резкому снижению культуры производства, технологии принятия решений, исполнительской дисциплины.

4.Особняком стоит проблема технологии и новаций.

Оборудование морально и физически устарело. Автоматизация разработки как конструкторской, так и технологической документации практически равна нулю. В результате неэффективное использование сырья, материалов, людского труда, громадные сроки по внедрению новых изделий.

Собственно говоря, проблемы управления, на мой взгляд, явились, как следствием, так и результатом следующих факторов:

назначение неподходящих людей;

отсутствие системы ценностей, отсюда колеблющаяся позиция, каждое решение принимается как в первый раз;

выбор неудачных партнеров;

неспособность наладить взаимоотношения с заинтересованными группами.

ГЛАВА 3. Пути решения проблем управления предприятием.

На мой взгляд, никакие мероприятия по совершенствованию системы управления на уровне предприятия не будут совершенны и целостны без создания тех макроэкономических условий, благоприятствующих развитию промышленности в целом.

Поэтому, предложения, способные вывести предприятия на более высокий уровень экономической эффективности производства, целесообразно рассмотреть как на поле макроэкономики государства, так и непосредственно на уровне предприятия.

1.Что касается макроэкономических рычагов, способных помочь промышленности выйти из затянувшегося кризиса, то в первую очередь это наличие государственной поддержки отечественного производственного комплекса. Причем это должна быть программа, во-первых, контролируемой непосредственно Президентом РФ, во-вторых, глобальной, т.е. пронизывающей как органы федеральной власти, так и муниципальные Администрации районов и городов.

Естественно необходимым условием осуществления любой государственной программы является стабильная политическая ситуация в стране и сильная президентская власть.

Программа экономической поддержки на деле, а не только на словах должна задекларировать шаги государства для восстановления производства.

На мой взгляд, в программу должны войти следующие меры:

1.1.Предоставление льготных кредитов на пополнение оборотных средств предприятий на длительный срок.

Ввести дифференцированные льготы по налогу на прибыль для банковских учреждений, осуществляющих льготное кредитование промышленных предприятий (меньше ставка по кредиту - меньше налог на прибыль)

1.2.Расширение системы госзаказов. Своевременное и неукоснительное бюджетное финансирование отдельных проектов, имеющих народно-хозяйственное значение на уровне государства, области, субъектов местного самоуправления ( района, города и т.п.)

1.3.Упорядочить налоговую политику государства и систему казначейств. Разработать действенный механизм не только собираемости налогов, но и возврата сумм в случае переплаты, либо зачетов в другие уровни.

1.4.”Замораживание” просроченной задолженности топливно-энергетическому комплексу, в бюджет и внебюджетные фонды, как минимум, на 5-7 лет без начисление пени.

1.5Аннулировать начисленные, но не взысканные пени, штрафы и т.п. в бюджет и внебюджетные фонды.

1.6.Ввести льготы по налоговым платежам на 3-5 лет, либо до достижения предприятием нормативных финансовых показателей.

1.7.Ввести льготы по платежам в местные бюджеты и внебюджетные фонды для градообразующих предприятий.

1.8.В случае ликвидации банков в первую очередь удовлетворять претензии клиентов, имеющих открытые счета в этих банках, а лишь затем обязательства перед государством и другими кредитно-банковскими учреждениями.

1.9.переход на западные стандарты бухучета - унификация учета, его прозрачность для аудита и западных инвесторов, снижение возможностей для сокрытия доходов предприятия.

1.10.Создание инвестиционного климата в России – создание условий для того, чтобы начали снова работать сбережения населения, которое сейчас опасается доверять их банкам, реанимация фондового рынка, банковской системы и рынка банковских услуг, разработка действенного механизма по увеличению притока инвестиций в реальный сектор, обновлению оборудования и повышению эффективности и конкурентоспособности продукции.

2.На уровне предприятия безусловно необходимо в самые кратчайшие сроки осуществить следующие мероприятия.

2.1.В целях усиления финансовых рычагов управления, децентрализовать руководство производством и экономикой и централизовать руководство экономикой и финансами.

В настоящее время сложилась ситуация, в которой доходы и расходы Акционерного общества в большей степени складывается из совокупности аварийных действий направленных на решение задач, требующих безотлагательного решения.

Безусловно, на то есть ряд причин (описанных выше), основная из которых недостаток оборотных средств.

Однако рыночные условия работы предприятия, предъявляют высокие требования к уровню хозяйственного руководства, требуют чуткого реагирования на изменение как коньюктуры спроса на нашу продукцию, так и предложения на товарно-материальные ресурсы, потребляемые в производстве.

Данная задача не выполнима без отлаженной системы долгосрочного прогнозирования, краткосрочного и среднесрочного планирования финансовых потоков Акционерного общества, ее своевременного мониторинга и глубокого анализа на всех уровнях производства.

Экономически обоснованный расчет финансового плана служит одним из обязательных условий выполнения задач по улучшению хозяйственного руководства, повышению объемов и рентабельности выпускаемой продукции, повышению, в конечном счете, уровня благосостояния как предприятия в целом, так и каждого его работника.

Цели, которые должна достичь система четкого и своевременного производственно - финансового планирования можно сформулировать следующим образом:

· обеспечение ритмичности производства;

· оптимальная ценовая политика по продукции, производимой предприятием;

· удешевление затрат по приобретаемым материалам и кооперированным изделиям через включение механизмов вексельного обращения, оптимизации закупаемым партий, снижения затрат по командировочным и другим накладным расходам.

· удешевление заемных финансовых средств, привлекаемых предприятием;

· увеличение доходности свободных денежных средств, остающихся в распоряжении предприятия.

2.2.Немаловажно также совершенствование системы бухгалтерского и управленческого учета, направленных на всемерное снижение затрат по выпускаемой продукции, разработка системы, направленной на побуждение рабочих к рациональному использованию имеющихся ресурсов предприятия.

2.3.Одним из направлений повышения эффективности производства мне представляется ликвидация нерентабельных производств, распродажа или сдача в аренду неиспользуемого оборудования и площадей.

Это поможет не только высвободить дополнительные оборотные средства, но и снизить издержки по их содержанию (здесь и затраты по тепло, энергообеспечению и затраты на управление этими объектами хозяйствования).

2.4.Следующей задачей мне представляется проведение более агрессивной маркетинговой политики.

В России суще