Эффективность проекта (NPV)

Задание.

Предприятие реализует инвестиционный проект, требующий 200 млн. рублей капитальных вложений.

Освоение инвестиций происходит в течении 3 лет. В первый год осваивается 25% инвестиций, во второй 30% инвестиций, в третий 45% инвестиций.

Доля кредита в инвестициях составляет 30%.

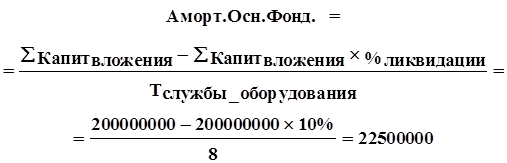

Срок функционирования проекта составляет 5 лет, а срок службы созданных мощностей - 8 лет.

Амортизация начисляется по линейной схеме.

Ликвидационная стоимость оборудования составляет 10% от первоначальной.

Прогнозируемая продажная стоимость ликвидируемого имущества выше остаточной стоимости на 10%.

Цена единицы продукции 120 тыс. руб.

Переменные издержки составляют 50 тыс. руб./ед. Постоянные издержки составляют 50 миллионов рублей в год.

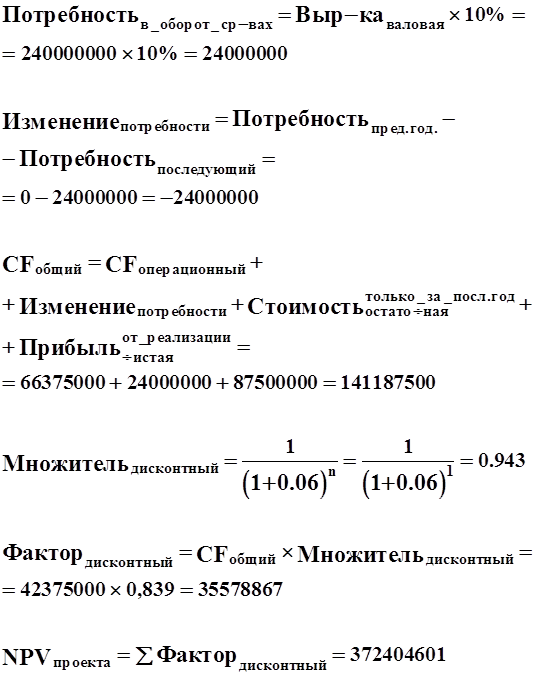

Размер оборотного капитала 10% от выручки.

Плата за предоставленный кредит составляет 15% годовых.

Кредит предоставляется на 3,5 года.

Прогнозируемый объем сбыта дисконтирования при расчетах НПВ составляет 10%.

Темп инфляции составляет 6%.

Оптимистическая оценка превышает среднюю на 1,06%, а пессимистическая хуже средней на 1,05%. Вероятность пессимистичного исхода равна 0,09, а вероятность оптимистического 0,07.

Требуется определить :

· Приемлемость проекта по критерию NPV.

· Его чувствительность к изменению объемов сбыто , уровня цен, переменных и постоянных издержек, ставки за кредит.

· Среднюю рентабельность инвестиций срок возврата инвестиций, внутреннюю норму прибыли, а также объем продаж, при котором проект нерентабелен.

· Срок, за который может быть погашен кредит, а также наиболее предпочтительную форму выплаты.

· Эффект применения ускоренной амортизации.

· Эффект сокращения сроков строительства на один год.

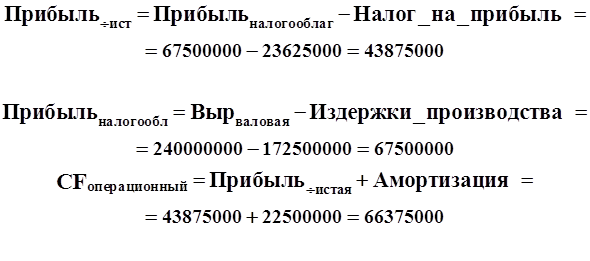

1.Приемлемость проекта по критерию NPV.

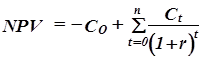

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

где r- ставка дисконтирования.

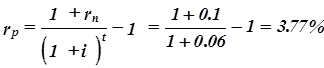

В нашем случае номинальная ставка дисконтирования равна 10%, тогда, учитывая темп инфляции 6% в год, реальная ставка дисконтирования составляет: 3,77%

В первой таблице показан начальный вариант расчета, где по плану кредит должен быть возвращен в срок (3,5 года) с погашением основного капитала равными частями. NPV такого проекта равен 153944030 руб., что означает его преемственность по данному критерию. NPV>0, а это значит, что при данной ставке дисконтирования проект является выгодным для предприятия, поскольку генерируемые им cash-flow превышают норму доходности в настоящий момент времени. Данный вариант будет использоваться в качестве базового для дальнейших расчетов.

![]()

![]()

![]()

В своем проекте я распределяю заем кредита равномерно, начиная с первого года освоения инвестиций. Так как я беру кредит на 3,5 года, то крайний срок расчета с долгами будет середине 3го года. Я беру кредит 1 января 1994 года .Значит последний день отдачи, если считать точные проценты с точным числом дней будет 2 июня 1997 года. Выплаты произвожу

Все расчеты приведены в таблице №1.