Финансовый план в системе бизнес-планирования

1 Теоретические основы исследования финансового плана в системе бизнес-планирования

1.1 Сущность и назначение финансового планирования на предприятии

1.2 Бизнес-планирование в системе управления предприятием

1.3 Финансовый план как составляющая бизнес-планирования

2. Анализ составления финансового плана в ООО "Павловскинвест"

2.1 Общая характеристика деятельности ООО "Павловскинвест"

2.2 Анализ финансового состояния ООО "Павловскинвест"

2.3 Анализ финансового раздела бизнес-плана ООО "Павловскинвест"

3. Рекомендации по совершенствованию финансового планирования ООО "Павловскинвест"

3.1 Пути совершенствования финансового планирования

3.2 Разработка инвестиционного проекта

Список использованных источников

Введение

В условиях рыночных отношений появился новый подход к развитию предприятия (фирмы, компании), в основе которого лежит отказ от принципа, что успех предприятия (фирмы) зависит только от рациональной организации производства продукции (услуг), обеспечивающей снижение издержек за счет выявления внутрипроизводственных резервов, повышения производительности труда и эффективного использования всех видов ресурсов. Этот принцип рассматривает предприятие (фирму) как закрытую систему, цели и задачи которого считаются заданными и относительно стабильными в течение длительного периода времени.

Новизна подхода заключается в том, что предприятие рассматривается как открытая система, главные предпосылки эффективной деятельности которой находятся не внутри, а вне его (снаружи). Эффективность функционирования предприятия таким образом, определяется тем, насколько удачно оно приспособлено к своему внешнему окружению, - сумеет ли предприятие своевременно распознать угрозы для своего существования или противостоять ударам судьбы, будет ли в состоянии не упустить своих возможностей и извлечь максимум выгоды из них.

Такой подход логично обусловливает финансовое планирование, базирующееся на методах ситуационного планирования, согласно которому все внутрифирменное построение системы есть не что иное, как своего рода ответная реакция на различные по своей природе воздействия, как со стороны внешней среды, так и некоторых ее внутренних характеристик, включающих технологию производства и качество продукции, трудовые и материальные ресурсы.

Тема данной выпускной квалификационной работы: "Финансовый план в системе бизнес-планирования" - актуальна, поскольку современные темпы изменений в экономике и потребность в экономических знаниях из всех методов планирования обуславливают необходимость планирования, формального прогнозирования будущих проблем и возможностей. Оно обеспечивает руководству средство создания плана на длительный срок и дает основу для принятия решений. Знание целей развития предприятия помогает уточнить наиболее подходящие пути их достижения и способствует снижению риска при принятии решения. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях предприятия или о внешней ситуации. Планирование, поскольку оно определяет цели, помогает создать единство общей цели внутри организации (предприятия).

Целью данной работы является изучение теоретических основ исследования финансового плана в системе бизнес-планирования деятельности предприятия, проведение соответствующего исследования на примере ООО "Павловскинвест", а также разработка рекомендаций по совершенствованию финансового планирования данного предприятия.

Для достижения цели необходимо решить следующие задачи:

рассмотреть теоретические основы исследования финансового плана в системе бизнес-планирования;

раскрыть сущность и назначение финансового планирования на предприятии;

исследовать бизнес-планирование в системе управления предприятием;

раскрыть содержание финансового плана как составляющей бизнес-планирования;

провести анализ составления финансового плана в ООО "Павловскинвест";

разработать рекомендации по совершенствованию финансового планирования ООО "Павловскинвест".

Объектом исследования выступает предприятие ООО "Павловскинвест".

Предмет - исследование финансового плана в системе бизнес-планирования.

При выполнении данной работы были использованы следующие приемы и методы: горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Методологической основой при написании выпускной квалификационной работы являются законодательные акты, положения и инструкции, а также специальная литература отечественных и зарубежных экономистов по вопросам финансового менеджмента и финансового анализа: Н. С Пласковой, Е.С. Стояновой, Л.Е. Басовского, Ван Хорн Дж.К., Ришар Ж., А.Д. Шеремет и др.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Первая глава посвящена рассмотрению теоретических основ финансового плана в системе бизнес-планирования. Изучены сущность и назначение финансового планирования на предприятии, рассмотрен финансовый план как составляющая бизнес-планирования.

Вторая глава связана с исследованием организационно-экономической характеристики ООО "Павловскинвест", анализом финансового планирования в деятельности данного предприятия.

Третья глава работы посвящена рекомендациям по совершенствованию финансового планирования ООО "Павловскинвест".

1 Теоретические основы исследования финансового плана в системе бизнес-планирования

1.1 Сущность и назначение финансового планирования на предприятии

Важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является финансовое планирование. Планирование, по мнению ряда современных ученых, среди которых можно выделить И.А. Бланк - это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения (8).

Эти цели разрабатываются в виде "дерева целей" и отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления.

Сложившаяся уже за последнее десятилетие система финансового планирования в организациях, по мнению М.В. Романовой имеет целый ряд серьезных недостатков (27).

Процесс планирования по традиции начинается от производства, а не от сбыта продукции.

Планирование сегодня - процесс очень трудоемкий. Существующие планово-экономические службы продолжают подготавливать огромное число документов, большинство из которых не пригодны для использования финансовой службой в целях анализа и корректировки действий.

Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они больше отражают историю.

При планировании преобладает затратный механизм ценообразования: оптовая цена предприятия формируется без учета рыночной конъюнктуры.

На предприятиях, как правило, отсутствует разделение затрат на переменные и постоянные, не используется понятие маржинальной прибыли, не всегда проводится анализ безубыточности продаж.

В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

Существующая система планирования не позволяет проводить достоверный анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности на рынке.

Однако наряду с осознанной необходимостью широкого применения современного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях. Основные из них:

высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни (их непредсказуемость затрудняет планирование);

незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

отсутствие эффективной нормативно-правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, чем у крупных. Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей хозяйственной деятельности, в то время как внешняя среда у таких предприятий менее поддается контролю и более агрессивна. И как следствие - будущее небольшого предприятия более неопределенно и непредсказуемо.

Значение финансового планирования для хозяйствующего субъекта, по мнению Н.А. Платонова, состоит в том, что оно (25):

воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

служит инструментом получения финансовой поддержки от внешних инвесторов.

Финансовое планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой - с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планированияна предприятии являются:

обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

определение путей эффективного вложения капитала, оценка степени рационального его использования;

выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Важнейшими объектами финансового планирования является:

расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов;

определение источников прироста норматива собственных оборотных активов и покрытия их недостатка;

расчет амортизационных отчислений;

расчет ремонтного фонда;

формирование и распределение социальных фондов предприятия;

мобилизация внутренних ресурсов в капитальном строительстве;

взаимоотношения с бюджетом и внебюджетными фондами.

|

Руководство предприятия все время находится перед необходимостью выбора. Оно должно осуществлять выбор оптимальной цены реализации, принимать решения в области кредитной и инвестиционной политики и много другое. Необходимо добиться такого положения, чтобы вся деятельность предприятия в комплексе была бы рентабельна и обеспечивала бы денежные поступления в объеме, удовлетворяющем заинтересованные в результатах работы предприятия группы лиц (владельцев, кредиторов и пр). Описание ожидаемых результатов экономической деятельности в будущий период имеет место при составлении планов предприятия.

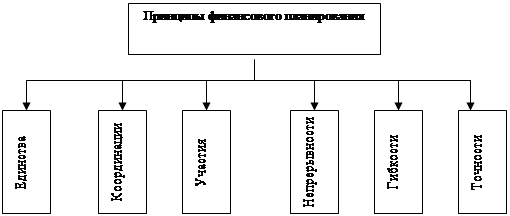

Рисунок 1 - Принципы финансового планирования

И.А. Бланк предлагает следующую организацию финансового планирования, которая осуществляется в соответствии с определенными принципами, представленными на рисунке 1 (8).

Принцип единства предполагает, что планирование должно иметь системный характер, т.е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Всякие изменения в планах одной структурной единицы должны быть отражены в планах других. Взаимосвязь и синхронность - ключевые черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист предприятия независимо от должности и выполняемых функций участвует в планировании.

Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла; разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по маркетингу). В тоже время непрерывность внешней и внутренней среды функционирования требует корректировки и уточнения плана предприятия.

Принцип гибкости состоит в придании планам и планированию способности изменяться при возникновении непредвиденных обстоятельств. Гибкость планам придают резервы безопасности (ресурсы, производственные мощности и т.д.).

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия.

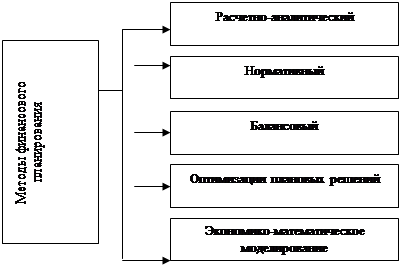

Согласно представлениям В.В. Ковалева, помимо принципов организации финансового планирования, требуется выбор методов финансового планирования. Финансовые показатели могут планироваться различными методами, которые представлены на рисунке 2 (20).

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно - на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели.

Рисунок 2 - Методы финансового планирования

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяются на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. нормативный метод планирования - самый простой и доступный.

Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них.

Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т.п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т.е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение.

При использовании экономико-математических моделей в финансовом планировании приоритетное значение имеет определение периода исследования: его следует выбирать с учетом однородности исходных данных. Рекомендуется использовать для перспективного планирования среднегодовые значения финансовых показателей за прошедшие три - пять лет, а для годового планирования - среднеквартальные данные за один - два года.

О.И. Лихачева выделяет совокупность различных этапов финансового планирования (рисунок 3) (21).

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий - бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

Рисунок 3 - Этапы финансового планирования

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Жизнедеятельность фирмы, по мнению И.А. Бланк, невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху (8). При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, они рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

К двум основным, "идеологически" различающимся типам планирования эксперты относят бюджеты, построенные по принципам "снизу вверх" и "сверху вниз".

План, составленный "снизу вверх", предусматривает сбор и фильтрацию информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование планов отдельных структурных единиц. Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения плана, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к процессу планирования со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях плана. Этот вид планирования широко распространен в России как из-за неопределенности перспектив развития рынка в целом, так и по причине нежелания руководства заниматься планированием (к сожалению, для большой части отечественных топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином).

План, составляемый по принципу "сверху вниз", требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность планов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности. Планирование "сверху вниз", по моему убеждению, является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления планов, содержащие в себе черты обоих подходов - вопрос лишь в том, какой подход преобладает.

Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий.

1.2 Бизнес-планирование в системе управления предприятием

Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, как в текущем, так и стратегическом аспектах. Реальные перспективы бизнеса невозможно оценить без тщательного исследования уже достигнутых результатов. Организация осуществляет планирование деятельности на основе маркетинговых исследований и исходя из производственно-финансовых, организационных и иных своих возможностей.

Процессам планирования деятельности организации должен предшествовать кропотливый поиск резервов роста масштабов бизнеса, источником которых служит рост капитала, как собственного, так и заемного.

Только наращивая капитал, предприятие может выдержать жесткие условия конкуренции, т.е. иметь возможность снизить относительный уровень цен на свой товар за счет снижения затратоемкости.

Исключительную роль в обосновании показателей бизнес-планов играют результаты всеобъемлющего, глубокого экономического анализа деятельности предприятия.

Основной целью бизнес-планирования, по мнению И.А. Бланка, является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов (8).

Бизнес-план - это системное планирование всех сторон деятельности проекта, фирмы или ее подразделения.

М.В. Романова выделяет следующие виды бизнес-планов (27):

бизнес-план инвестиционного проекта;

бизнес-план структурного подразделения;

бизнес-план предприятия (стационарного производства);

бизнес-план (ТЭО) заявки на кредит;

бизнес-план (ТЭО) венчура.

Рассмотрим их более подробно.

К бизнес-планам инвестиционных проектов обычно относят такие, в которых главной целью является вложение средств для получения прибыли. Инвестиционные проекты различаются по типу, например:

социальные;

экономические;

технические;

смешанные.

Но самое важное в них - идея. Новая идея - это хороший ресурс. Наличие реальной предпринимательской идеи специалисты считают основным фактором эффективности бизнеса и оправданности инвестиций.

Бизнес-план структурного подразделения - это декомпозиционная часть бизнес-плана предприятия. Поэтому некоторые разделы плана, относящиеся к управленческому анализу и анализу внешней среды, могут в нем отсутствовать.

![]()

![]() В таком плане основной упор делается на:

В таком плане основной упор делается на:

план и последовательность проводимых мероприятий;

финансовое планирование.

По типу решаемых задач бизнес-планы предприятия могут подразделяться на:

стратегические, затрагивающие миссию (т.е. основную цель), стратегию и политику фирмы;

тактические, задействующие организационную структуру и систему управления;

оперативные, детализирующие бюджеты и мероприятия по реализации целей.

Для стационарного производства, т.е. производства с устоявшимися процессами и технологиями, на первый план выступают задачи эффективного использования имеющихся ресурсов и детализация бюджетов, т.е. все то, что относится к задачам оперативного планирования. Поэтому в таком бизнес-плане основное внимание уделяется текущему состоянию дел, финансовому плану, бюджету движения денежных средств, бюджету доходов и расходов.

Бизнес-план в форме ТЭО, т.е. технико-экономического обоснования, заявки на кредит, предназначен для привлечения банковского кредита. Основная задача ТЭО - показать, что вы не только знаете, чем занимаетесь, но и, самое главное, гарантируете минимальный риск вложений.

Бизнес-план венчура - это план инноваций. Венчурный бизнес (от англ. venture - рисковать) - это рисковое предпринимательство в наукоемких сферах экономики. Такой бизнес-план, как правило, связан с внедрением научно-исследовательских и конструкторских работ.

Различные виды бизнес-планов, направленные на решение таких задач, как:

планирование текущей деятельности;

создание новой организации;

осуществление инвестиционных проектов;

проведение реорганизации хозяйствующего субъекта;

финансовое оздоровление организации;

реализация отдельных коммерческих проектов;

эмиссия ценных бумаг и др.

Использование бизнес-плана имеет два ключевых направления. С одной стороны, он носит характер документа внутреннего пользования, представленного в виде программы реализации проектного задания с подробным описанием последовательности, способов, средств и результатов бизнеса. С другой стороны, бизнес-план информирует о технических, организационных, экономических, финансовых, юридических и других преимуществах внешних заинтересованных лиц (потенциальных инвесторов, кредиторов, поставщиков, клиентов, органы государственного и муниципального управления и т.д.). Назначение бизнес-плана заключается в решении следующих принципиальных задач:

изучение перспектив развития будущего рынка сбыта;

определение конкретного направления деятельности компании, ее места в соответствующем рыночном сегменте;

формулировка долговременных и краткосрочных целей, стратегии и тактики их достижения;

обоснование маркетинговых мероприятий по изучению рынка, организации рекламы, стимулированию сбыта, ценообразованию и т.д.;

выбор ассортимента предлагаемых компанией товаров и услуг;

разработка системы мотивации труда работников в соответствии с поставленными целями бизнес-плана;

оценка затрат и потенциальной прибыльности бизнеса;

выявление возможных негативных факторов в процессе реализации бизнес-плана и разработка мероприятий по минимизации рисков;

определение критериев оценки текущих и конечных результатов бизнеса;

определение политики финансирования бизнеса и др.

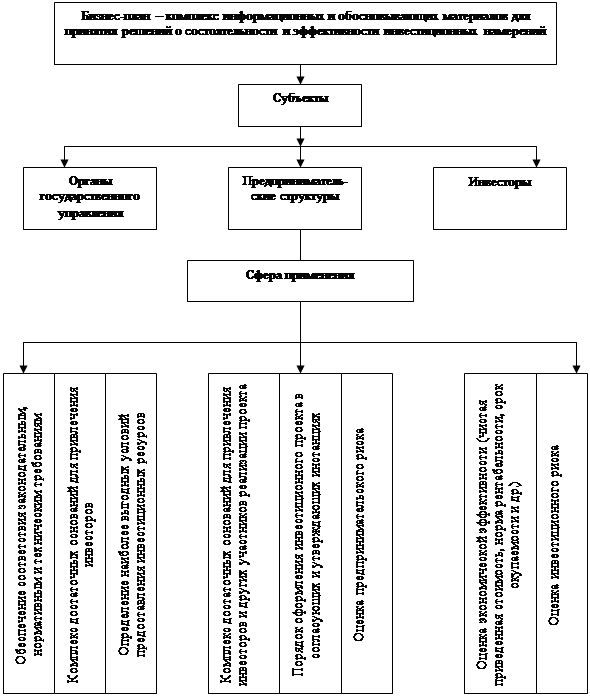

Рисунок 4 - Назначение и сфера применения бизнес-плана

Схема, представленная на рисунке 4, отражает назначение бизнес-плана, сферы его применения и основные требования к содержанию.

Согласно представлениям Н.А. Платонова бизнес-планирование помогает (25):

принимать важные деловые решения;

подробно ознакомиться с финансовой стороной вашего дела;

получать важную информацию по вашей индустрии и маркетингу;

предвидеть и избегать препятствий, которые часто встречаются в схожем бизнесе;

поставить конкретные задачи, осуществление которых будет свидетельствовать о сделанном прогрессе;

расширяться в новых и перспективных отраслях;

быть более убедительным при поиске финансирования.

Личное участие руководителя в составлении бизнес-плана очень важно, поэтому многие зарубежные банки и инвестиционные фирмы отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантом со стороны, а руководителем лишь подписан. Включаясь в работу лично, руководитель фирмы моделирует свою будущую деятельность, проверяя и сам замысел, и себя: хватит ли у него сил обеспечить успех проекту и двинуться дальше?

Следует отметить, что бизнес-план - документ перспективный и составлять его рекомендуется на 2-3 года, то есть именно на период реализации стратегического проекта. При этом для первого года основные показатели рекомендуется представлять в помесячной разбивке, для второго - в квартальной, и лишь начиная с третьего года можно ограничиваться годовыми показателями.

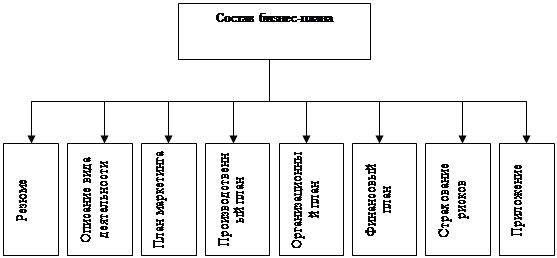

Рассмотрим, предложенный М.В. Романовой, состав бизнес-плана, который представлен на рисунке 5 (27):

Резюме.

Описание вида деятельности, продукции (работы или услуги).

План маркетинга.

Производственный план.

Организационный план.

Финансовый план.

Страхование рисков.

Приложения.

|

Рисунок 5 - Состав бизнес-плана

1) Резюме

Резюме, как правило, пишется уже после того, как составлен весь план. Оно должно быть кратким (не более 2-3 страниц) и трактоваться как самостоятельный документ, так как в нем содержатся основные положения всего бизнес-плана.

По содержанию резюме инвестор часто судит о том, стоит ли ему терять свое время и читать бизнес-план до конца, поэтому необходимо четко и весьма убедительно изложить основные положения предлагаемого проекта: чем будет заниматься фирма, сколько денег потребуется вложить, какой ожидается спрос на продукцию (работы или услуги) и почему фирма добьется успеха, каким образом полученная сумма денег будет возвращена.

В резюме четко формулируются цели проекта, какие проблемы будут решены и потребности развития внешней среды удовлетворены.

Информационная емкость резюме должна быть достаточна и убедительна для потенциального инвестора. В плане должно быть обосновано целевое использование собственных средств (денег партнеров, друзей, членов семьи), даже если фирма не собирается обращаться за ссудой.

Последняя страница резюме должна быть посвящена финансовым результатам, которые ожидаются от проекта в будущем. Берясь за составление этого раздела, проводят огромную работу, изучают десятки и сотни различных параметров, начиная от конъюнктуры рынка и заканчивая расчетом повышения квалификации сотрудников фирмы.

2) Описание вида деятельности, продукции (работы или услуги)

Решение о том, каким видом коммерческой деятельности заняться (торговлей, промышленностью или сферой услуг), что она будет из себя представлять в течение ближайших пяти лет - самое важное решение, которое предстоит принять. Всякий бизнес предполагает занятие несколькими видами деятельности. В связи с этим центральным становится вопрос об основном роде занятий. Планирование целиком строится на представлении о будущем деле. Если здесь будет допущена серьезная ошибка, шансы на успех заметно уменьшаются.

Раздел начинается с анализа бизнеса на текущий момент, описываются основные направления и цели деятельности фирмы, история бизнеса, а также характеристика отрасли промышленности, к которой относится проект. Отражается текущая ситуация и тенденции ее развития.

В разделе описываются те товары (услуги), которые собирается предложить фирма будущим покупателям и ради производства которых задумывался весь проект.

Разработка нового товара начинается с поиска идей для новинки. Наиболее логичной стартовой площадкой в поиске идей являются потребители. Замысел товара - проработанный вариант идеи, выраженный значимыми для потребителя понятиями. Проверка замысла предусматривает опробование его на соответствующей группе целевых потребителей, которым представляют проработанные варианты всех отобранных идей. Таким образом, в разделе необходимо дать четкое определение и описание тех видов продукции или услуг, которые будут предложены на рынок. Следует указать некоторые аспекты технологии, необходимой для производства продукции. Важно, чтобы этот раздел был написан ясным, четким языком, доступным для понимания неспециалиста.

Раздел "Описание вида деятельности" наиболее тесно связан с разделами "Производственный план" и "План маркетинга".

3) План маркетинга

Основательная проработка предшествующих разделов бизнес-плана может позволить разработать содержательный, полезный и убедительный "План маркетинга". Предстоит объяснить потенциальным партнерам или инвесторам основные элементы своего плана маркетинга, к которым относятся: схема распространения товаров, ценовая политика, реклама, методы стимулирования продаж, организация послепродажного обслуживания клиентов (для технических товаров), формирование общественного мнения о вашей фирме и клиентах, бюджет плана маркетинга.

Потенциальные инвесторы считают план маркетинга важнейшим компонентом успеха нового предприятия, поэтому к его составлению следует отнестись серьезно - нужно тщательно все продумать и убедиться, что предполагаемая стратегия действительно может быть реализована. На действующих предприятиях план маркетинга составляется на год вперед. За его выполнением внимательно следят и ежемесячно или ежегодно вносят в него поправки с учетом изменяющейся ситуации на рынке. Часто план маркетинга оказывается очень объемным, тогда его можно поместить в приложение к основной части делового плана, а выводы по основным его проблемам представить в предшествующих разделах бизнес-плана, исходя из логики его изложения.

Любой бизнес и, в частности, обладающий хорошими идеями по совершенствованию продукции, рано или поздно столкнется с проблемой конкуренции. Поэтому очень важно определить непосредственных конкурентов, их сильные и слабые стороны, оценить потенциальную долю рынка каждого конкурента.

4) Производственный план

Назначение раздела - обоснование выбора производственного процесса и расчет экономических показателей динамики развития деятельности согласно этапам проекта.

Главная задача здесь - доказать потенциальным партнерам, что фирма будет реально в состоянии производить нужное количество товаров в нужные сроки и с требуемым качеством.

Но перед написанием этого раздела предприниматель должен собрать предварительную производственную информацию. Здесь ему надо установить перечень всех базовых операций по изготовлению товара; составить список всех видов сырья и материалов; установить названия фирм-поставщиков, их ориентировочные цены; составить спецификацию всего необходимого оборудования и по каждой единице оборудования выяснить, можно ли его арендовать или нужно покупать; определить потребность в производственных площадях, возможности аренды помещений, их покупки; определить ориентировочно расходы на покупку инструментов, спецодежды, канцелярских товаров, на оплату счетов за электроэнергию и другие муниципальные услуги и т.д.

5) Организационный план

В данном разделе необходимо показать, кто будет внедрять намеченные мероприятия по проекту. На основании этого раздела потенциальный инвестор должен получить представление о том, кто именно будет осуществлять руководство фирмой и каким образом будут склады