Управление материальными ресурсами предприятия

1. Информационная база управления материальными ресурсами предприятия

1.1 Экономическое содержание материальных ресурсов предприятия

1.2 Нормативная база управления материальными ресурсами предприятия

1.3 Политика управления запасами

1.4 Зарубежный опыт управления элементами материальных ресурсов

2. Анализ использования материальных ресурсов на предприятии

2.1 Характеристика предприятия и роль экономического анализа в процессе управления им

2.2 Анализ общих показателей движения материальных ресурсов

2.3 Факторный анализ материалоемкости продукции

3. Экономические механизмы обеспечивающие эффективное управление и рациональное использование материальных ресурсов

Заключение

Список использованных источников

Приложения

Введение

Основным признаком существования любого предприятия является наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

Имущество подразделяется на движимое и недвижимое. К движимому имуществу относятся, в частности, оборотные активы (оборотные средства), которые представляют собой совокупность оборотных фондов и фондов обращения в денежной форме.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами и рабочей силой необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными фондами, и является основой производственного процесса в целом.

Материализованная часть оборотных средств выступает в виде товарно-материальных запасов. Наличие у предприятия достаточного объема товарно-материальных запасов является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

В развитии экономики в целом по Республике Казахстан большую роль играет снижение материалоемкости продукции, экономное расходование предметов труда. В структуре затрат на производство продукции в промышленности Казахстана в последние годы наблюдается снижение доли материальных затрат в общих расходах предприятия с 48,4% в 2004 году до 48,3% в 2006 году. Однако, данная тенденция обеспечена существенным уменьшением частного показателя – энергоемкости продукции, а вот удельный вес затрат на сырьё и материалы возрос с 38,7% до 42,6% (за соответствующие периоды) и её снижение остается проблематичной. В составе текущих активов предприятий удельный вес запасов составляет 21,9 %, именно материалов используемых для производственных целей – 9,9 % (1, с. 347).

На микроуровне запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на его обслуживание в целом.

Многие предприятия не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате им приходится вкладывать в товарно-материальные запасы больший капитал, чем предполагалось. Изменения объемов материальных ресурсов на предприятии в значительной степени зависит от привалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создании запасов. Тем не менее, колебания их уровней не вызываются одним лишь этим. Важным фактором является здесь качество принимаемых решений, а также то, какая технология управления запасами используется.

Здесь самое главное необходимо усвоить – что дает предприятию эффективное использование товарно-материальных запасов и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

Из вышеизложенного следует, что проблема управления товарно-материальными запасами на предприятии на данный момент является весьма актуальной. Ведь успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил своё производство, экономические показатели которого находятся на оптимальном уровне. Это достигается путем наиболее эффективного использования материальных ресурсов, то есть за счет:

-снижения затрат, связанных с созданием и хранением запасов;

-сокращения времени поставок;

-более четкого соблюдения сроков поставки;

-увеличения гибкости производства, его приспособленности к условиям рынка;

-повышения качества изделий;

-увеличения производительности.

Управление запасами предусматривает выполнение функций менеджмента по их планированию, учету, анализу и контролю. Данные функции взаимосвязаны между собой и дополняют друг друга.

В этой связи первостепенное значение для принятия и реализации управленческих решений имеют применяемые методы планирования, достоверно налаженный учет, эффективно проведенный анализ, и последующие результаты и выводы. Это может быть достигнуто на основе исследования и научного подхода к проблемам практической деятельности хозяйствующих субъектов.

Учитывая потенциальное значение запасов, исследование рассматривает проблему планирования и анализа материальных ресурсов, включая поиск ответов на такие вопросы, как:

-какой уровень запасов следует иметь на конкретном предприятии уровня обслуживания потребителя;

-в чём состоит компромисс между уровнем обслуживания потребителя и уровнем запасов на предприятии и его подразделениях;

-должны ли товары отгружаться непосредственно с предприятия;

-каково соотношение между выбранным способом транспортировки и запасами;

-как меняются затраты на содержание запасов в зависимости от изменения

времени цикла и числа торговых точек по реализации готовой продукции (товаров);

-как и где следует размещать страховые запасы.

Решение данных вопросов остается значимой для крупных предприятий. Сегодня она стала проблематичной для субъектов среднего и малого бизнеса, которые делают попытки использования собственных средств для финансирования оборотного капитала.

Не исключением стало это и для ТОО «OASIS-П» на примере которого построено исследование в данной проблемы в дипломной работе.

Целью дипломной работы является наиболее углубленное изучение проблем создания запасов и изыскание путей наиболее рационального их использования.

Из поставленной цели вытекают текущие задачи исследования, которые состоят в следующем:

-изучение современных теоретических подходов к проблеме методологии планирования, учета и экономического анализа материальных ресурсов предприятия;

-пополнение знаний в области нормативно-правового регулирования управления запасами на предприятии;

-ознакомление с методами оценки различных видов запасов на ТОО «OASIS-П»;

-знакомство с процедурами подготовки и представления финансовой и других видов отчетности, и отражения в нех информации о состоянии товарно-материальных запасов;

-формирование задач, этапов и программы анализа использования запасов на предприятии по итогам отчетного года;

-совершенствование навыков по проведению анализа показателей использования запасов;

-формирование выводов по результатам исследования и попытка рекомендательного характера по улучшению и эффективному использованию материальных ресурсов на предприятии.

Достижение поставленных задач исследования строится последовательно на основе приобретенного теоретического багажа знаний по предметам экономика, менеджмент, экономический анализ на предприятии, а также с использованием отчетной документации ТОО «OASIS-П» имеющего историю развития как хозяйствующего субъекта малого бизнеса.

1. Информационная база управления материальными ресурсами предприятия

1.1 Экономическое содержание материальных ресурсов предприятия

Любой участник рыночных отношений удовлетворяет свои потребности с помощью материальных ресурсов. Понятие «материальные ресурсы» ассоциируется с понятиями «товарно-материальные запасы», «производственные запасы» и имеет одинаковый смысл. Это определено экономическим словарем, где под товарно-материальными ценностями понимают «совокупность материальных ресурсов (сырье, материалы), затраты в производстве (незавершенное производство) и предметов обращения (готовая продукция и товары), призванные обеспечить функционирование предприятия, выпуск необходимой продукции (или оказание услуг, выполнение работ) и оборот финансовых средств»(2, с.455).

Материальные ресурсы являются частью имущества предприятия вместе с основными средствами, нематериальными активами, инвестициями, дебиторской задолженностью, денежными средствами и другими активами отраженными в отчетном бухгалтерском балансе. Они отличаются от перечисленных видов ценностей своей материальной основой, составом и использованием в деятельности хозяйствующего субъекта. В отличие от них, объекты ТМЗ целиком потребляются в течение одного производственного цикла, в процессе которого они видоизменяют свою первоначальную вещественно- натуральную форму превращаясь в другой вид материального ресурса (незавершенное производство или готовая продукция). Для совершения последующих производственных циклов нужны новые аналогичные материальные ресурсы в их первоначальном виде, что обуславливает массовость операций по их приобретению, созданию запасов и отпуску в переработку.

В связи с этим на предприятиях создаются технологические, текущие и резервные запасы. Создание таких запасов - есть факторы обеспечивающие безопасность системы материально-технического снабжения, ее гарант и гибкое функционирование. Стимуляторы создания запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита (недостаточности) материальных ресурсов существует три вида возможных издержек, перечисленных в порядке увеличения их отрицательного влияния:

- издержки с невыполнением заказа;

- издержки в связи с потерей сбыта;

- издержки в связи с потерей заказчика.

Материальные ресурсы в отличие от других видов активов предприятия нормируются, что является обязательным условием системы управления запасами. Нормируются объемы и сроки поставок, остатки в местах хранения, отпуск в производство, длительность производственного цикла.

Создание материальных запасов требует вложения больших инвестиций, чаще всего заемных, и поэтому представляют собой один из факторов, определяющих финансовую политику предприятия и воздействующих на уровень производственного обслуживания в целом.

Из всего сказанного следует, что материальные ресурсы на предприятии требуют особого внимания и управления ими. Основными целями управления материальными ресурсами являются:

- установление правильности ведения, их учета;

- получение точных сведений о наличии и движении запасов в местах их хранения, обеспечении сохранности;

- обоснованность расчетных нормативов их производственного потребления;

- выявление и реализация ненужных хозяйствующему субъекту материальных ресурсов с целью мобилизации финансовых средств.

Анализ и планирование, как функции управления предприятием, способны достичь поставленных целей путем решения задач стоящих перед экономическими службами, которые выражаются в:

- контроле за сохранностью материальных ресурсов в местах их использования и хранения;

- правильном и своевременном документировании всех операций по движению материальных ресурсов;

- выявлении и отражении затрат, связанных с заготовлением материалов;

- систематическом контроле за поступлением материалов, соблюдением установленных норм запасов, за правильным отпуском материалов в производство и их использовании;

- своевременном выявлении ненужных и излишних материалов для их реализации в соответствии с существующим порядком.

Достижение поставленных задач связано с выполнением массовых однородных операций по отражению в различных видах учета и анализа, что делает процесс управления ими одним из трудоемких участков экономической работы.

Неоднородность и разнообразие материальных ресурсов обуславливает необходимость их классификации по различным признакам применяемой в практической деятельности экономистов. По роли и назначению в процессе производства материальные ресурсы классифицируются в порядке счетов и субсчетов бухгалтерского учета в соответствии с МСФО, а по техническим признакам и свойствам, для целей разработки номенклатуры, делятся на учетные группы, подгруппы, конкретные наименования.

Условиями обеспечивающими эффективное управления материальными ресурсами являются:

- хранение материалов должно осуществляться в складских помещениях отвечающим определенным требованиям к конкретным видам запасов;

- прием и отпуск материальных ресурсов должны измеряться, для чего применяются соответствующие единицы измерения, а места хранения должны быть обеспечены приборами измерений;

- их сохранность должна быть гарантирована работниками складов с которыми обязательно необходимо заключать договора о материальной ответственности.

Материальные ресурсы предприятия всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, её гибкое функционирование, и являлись своего рода “страховкой”.

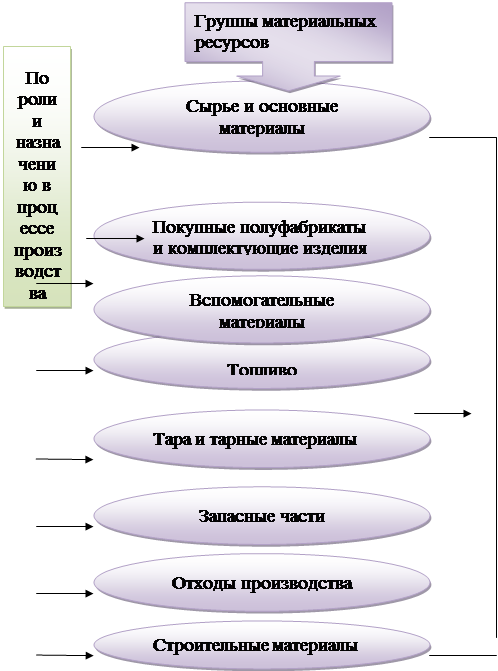

Существует три вида товарно-материальных запасов: материалы (включая сырьё, комплектующие изделия и топливо); товары, находящиеся на стадии изготовления (незавершенное производство), и готовая продукция. В зависимости от целевого назначения они подразделяются на следующие 3 категории:

1) технологические (переходные) запасы, движущиеся из одной части логистической системы предприятия в другую;

2) текущие (циклические) -запасы, создаваемые объемом в одну партию поставки;

3) резервные (страховочные или “буферные”) создаваемые на случай ожидаемых изменений спроса или предложения на тот или иной вид материальных ресурсов.

Такое деление материальных ресурсов чаще используется для аналитических целей. В теории и практике управления их классификацию можно представить схематически следующим образом (рисунок 1).

Охарактеризуем каждую из них:

- Сырье и основные материалы - предметы которые непосредственно участвуют в создании новой продукции, вещественно входят в ее состав и определяют ее основу. При этом сырьем принято считать такие основные материалы, которые являются продуктами добывающей промышленности или сельского хозяйства;

- Полуфабрикаты - предметы, которые подвергались обработке на какой-то фазе или переделе и предназначены для дальнейшей переработки на данном предприятии. Из нее на последующих операциях вырабатывается готовая продукция;

- Комплектующие изделия, также входят в готовый продукт и представляют собой отдельные части будущего готового изделия поставляемые для сборки от разных поставщиков;

- Вспомогательные материалы не входят непосредственно в готовый продукт, не составляют ее основы. Эти предметы способствуют либо преобразованию основных материалов- улучшают их качество, внешний вид, предохраняют от порчи, либо нормальному протеканию производственного процесса;

- Топливо выделяется отдельной группой, что обусловлено его значительным удельным весом. Топливо бывает твердое (уголь, торф, дрова), жидкое (мазут, керосин), газообразное (природный газ) и другие виды которые используются в технологическом процессе;

| |||||

| |||||

| |||||

Рисунок 1. Основные признаки классификации материальных ресурсов на предприятии

- Тара и тарные материалы - это изделия, в которые помещаются сырье, материалы, полуфабрикаты, отходы, запасные части и готовая продукция для обеспечения сохранности при транспортировке. Тара в свою очередь классифицируется по различным признакам и может быть многооборотной, металлической, жесткой и тому подобное. Тара, как правило, может

реализовываться с готовой товарной продукцией;

- Запасные части - различные детали для ремонта машин, оборудования, механизмов. Ввиду особого значения их не следует смешивать с другими материальными ценностями;

- Отходы основного производства рассматриваются при планировании и анализе как прочие материалы и представляют собой обрезки металла, кожи, ткани, дерева, стружка и так далее. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материалов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские свойства исходного сырья и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению (3);

- Строительные материалы - предметы труда используемые при строительно-монтажных и ремонтно-строительных работах предприятия. По своим характеристикам этот вид материалов соответствуют перечисленным в пункте 1 «Сырью и основным материалам», только используемым в строительном производстве.

Для контроля движения материальных ресурсов, то есть их поступления, наличия и отпуска, а также для измерения и исчисления хозяйственных средств применяются натуральные и стоимостные учетные измерители. Это обуславливает ведение количественно-суммового учета.

Натуральные измерители используются для отражения в учете однородных объектов и выражаются счетом (штука), весом (тонна), мерой (метр), объемом (литр), площадью (гектар) и так далее. Выбор соответствующей единицы измерения зависит от свойств учитываемых предметов труда. Применение натуральных измерителей дает возможность получить одновременно количественные показатели и качественную характеристику этих ценностей.

Стоимостной измеритель используется для исчисления хозяйственных явлений в стоимостном выражении: в национальной валюте – тенге. При поступлении материалов по импорту или отправке по экспорту, иностранную валюту пересчитывают на тенге по курсу установленному Национальным банком РК. Стоимостной измеритель является обобщающим и основным.

Кроме того, в редких случаях по не основным материалам, могут применяться условно-натуральные измерители. Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового.

1.2 Нормативная база управления материальными ресурсами предприятия

Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О бухгалтерском учете и финансовой отчетности», уровень отечественного нормативного документа изданного по линии Министерства финансов Стандарт бухгалтерского учета (КСБУ) 7 «Учет ТМЗ», уровень международного нормативного документа - МСФО 2 «Запасы», а так же отраслевые инструкции, правила, положения и методические рекомендации по планированию, учету, оценке, переоценке, составлению отчетности, а так же документы имеющие уровень внутрифирменного пользования - Учетная политика предприятия. Основные нормативно-правовые акты РК применяемые в управлении ТМЗ на предприятии представлены в Приложении Г.

С помощью нормативно-правовой базы решаются три важных момента управленческого процесса запасов:

- признание собственности;

- принадлежность к группе, подгруппе или виду;

- стоимостная и количественная оценка.

Прежде всего, материальные ресурсы имеют вещественно-натуральную форму оматерилизованы и по этому они должны кому-то принадлежать им присуще правовая категория «собственности». Являясь материальной ценностью они относятся к средствам производства, Право собственности на средства производства гарантированы статьей 26 Конституции РК, где сказано что «в РК признаются и равным образом защищаются Государственная и частная собственность» и далее «граждане в РК могут иметь в частной собственности любое законно приобретенное имущество»(4, с.10).

Согласно статьи 188 Гражданского кодекса РК собственнику материального ресурса принадлежат права владения, пользования и распоряжения. Право владения представляет собой юридически обеспеченную возможность осуществлять фактическое обладание материальными ресурсами. Право пользования - юридически обеспеченная возможность из материалов его полезные свойства, а также получать от него выгоды. Право распоряжения - юридически обеспеченная возможность определять юридическую судьбу материальной ценности (5, с.123). Эти важные моменты, определяющие принадлежность предметов труда и продуктов производства определенным лицам, являются основой в учете и планировании предметов труда. В связи с этим объекты материальных ресурсов могут быть собственными (принадлежащими хозяйствующему субъекту) и не собственными (принадлежащими другим предприятиям, но находящимся на данном предприятии). К последнему можно отнести, например, материалы принятые в переработку (давальческое сырье) или материальные ценности принятые на ответственное хранение (при нарушении условий договора поставки).

Кроме того, приобретение, использование и реализация материальных ресурсов связано с уплатой различных налогов определенных Налоговым кодексом РК. Использование различных видов запасов в производственном процессе, видоизменяют их вещественно-натуральную форму, что связано с расходами предприятия. Входя в состав себестоимости и расходов периода, стоимость материалов влияет на размер вычетов при расчете корпоративного подоходного налога уплачиваемого государственному бюджету, а также размера НДС (6, с 7).

Для организации правильного учета товарно-материальных запасов используется План счетов бухгалтерского учета по разработанный МСФО и утвержденный Министерством финансов РК. На основании этого отраслевого нормативного документа на предприятиях разрабатывается рабочий план счетов. Второй раздел этого плана «Запасы» предусматривает их деление на «Материалы» (подраздел 10), «Незавершенное производство» (подраздел 11) и «Товары» (подраздел 12). Дальнейшее их деление по счетам и субсчетам внутри каждого подраздела происходит на основании принадлежности материального ресурса к той или иной группе, подгруппе и виду в зависимости от их назначения, свойств, идентичности, стадиям готовности.

Правительством РК разработан поэтапный план перехода хозяйствующих субъектов на МСФО. Основные положения учета ТМЗ с международных позиций отражены в МСФО 2 «Запасы». Обобщение основных моментов представлено в таблице 1.

Оценка материальных ресурсов на предприятии наиболее сложная и важная часть нормативно-правового подхода к их учету и планированию.

В соответствии с МСФО 2 «Запасы», материальные ценности оцениваются по наименьшей оценке их себестоимости и чистой стоимости их реализации. Основной целью стандарта является определение порядка учета запасов, который включает:

- классификацию и оценку товарно-материальных запасов;

- учет затрат, связанных с производством и образующих производственную себестоимость;

- группировку затрат на производство продукции в соответствии с их экономическим содержанием, разграничение затрат, не включаемых в производственную себестоимость продукции;

- методы учета затрат и способов оценки себестоимости товарно-материальных запасов (7).

Оценка товарно-материальных запасов в балансе предприятия показывают по их фактической себестоимости. По этой же оценке их учитывают в синтетическом учете; в аналитическом учете - по твердым учетным ценам (договорным или планово-расчетным).

Себестоимость заготавливаемых материалов – это сумма фактических затрат на их приобретение или производство, чистая стоимость реализации равна предполагаемой продажной цене в ходе обычной хозяйственной операции минус издержки компенсирующие их продажу.

Таблица 1

Основные положения МСФО-2 «Запасы»

| Основные моменты | МСФО-2 | |

| 1 | 2 | |

| 1. Понятие запасов (ТМЗ) | Подчеркивается суть запасов как активов - ожидание от них использования экономической выгоды. Запасы выделяются в особую категорию активов, так как они, являясь либо предметами труда, либо товарами, предназначенными для продажи, отличаются от других активов краткосрочностью и, следовательно, не предполагают начисления амортизации. | |

| 2. Проблемы учета ТМЗ | Способы наиболее адекватной оценки запасов для получения достоверной картины финансовой отчетности: - первоначальная себестоимость; - балансовая в конце года; - для включения в отчет о прибылях и убытках. | |

| 3. Себестоимость ТМЗ | Затраты на приобретение (включая в случае сильной девальвации курсовые разницы, не включая проценты за кредит). Затраты на переработку (с указанием не включаемых в себестоимость затрат). Прочие затраты. | |

| 4. Оценка ТМЗ в балансе на конец года | Наименьшая величина из себестоимости и чистой стоимости реализации. | |

| 5. Оценка ТМЗ для включения в отчет о прибылях и убытках (доходах и расходах) | Методы: специфической идентификации затрат; средней; ФИФО; альтернативный метод – ЛИФО. | |

| 6. Раскрытие | Достаточно подробное для развитой экономики. В финансовой отчетности должна быть раскрыта следующая информация о ТМЗ: - учетная политика в части оценки ТМЗ; - балансовая стоимость ТМЗ; - величина возврата любого списания ТМЗ; - оценка ТМЗ при использовании на производственные нужды и др. |

Она используется, когда себестоимость не может быть восстановлена по причине: данные товарно-материальные запасы были повреждены, или они частично или полностью устарели, или их продажная цена снизилась.

Себестоимость заготавливаемых товарно-материальных ценностей складывается из фактурной стоимости материалов, согласно счетов поставщиков (без НДС), и транспортно-заготовительных расходов (ТЗР). Торговые скидки, возврат сумм переплаченных тарифов и другие подобные поправки вычитаются из суммы ТЗР.

Если аналитический учет запасов ведут по планово-расчетным ценам, то их фактическая себестоимость будет складываться из суммы материалов по этим ценам плюс или минус отклонения фактической себестоимости от стоимости по учетным ценам. Эти цены разрабатываются самими субъектами на основе договорных цен с учетом планового размера ТЗР.

Учетные цены отражаются в номенклатурах - ценниках. В текущем учете цены и номенклатурные номера на материалы проставляют во всех документах и регистрах, в которых учитывают остатки и движение материальных ресурсов.

В МСФО 2 «Запасы» субъектам рекомендовано применять следующие методы их оценки:

- по средневзвешенной себестоимости (средней оценке);

- по стоимости последних закупок (метод ЛИФО);

- по стоимости первых закупок (метод ФИФО);

- по специфической идентификации.

Средневзвешенная стоимость - это способ оценки по средней стоимости товарно-материальных запасов, имеющихся на начало отчетного периода (месяц), плюс стоимость приобретенных (заготовленных) в течении отчетного периода. Средняя стоимость подсчитывается путем деления всей стоимости товарно-материальных запасов на количество единиц. В результате получаем средневзвешенную стоимость единицы товарно-материальных запасов на конец отчетного периода.

В течении отчетного периода одни и те же товарно-материальные запасы могут быть приобретены у разных поставщиков по разным ценам. Стоимость товарно-материальных запасов на конец отчетного периода, определяемая по методу средневзвешенной стоимости, учитывает все цены, и тем самым сглаживается их рост или снижение.

Данный метод позволяет наиболее реально отразить стоимость приобретенных по разным ценам товарно-материальных запасов на конец отчетного периода. В организациях с большой номенклатурой товарно-материальных запасов он позволяет облегчить их текущий учет.

Оценка товарно-материальных запасов способом ЛИФО заключается в том, что товарно-материальные запасы, поступающие в производство (продажу), оцениваются по себестоимости последних по времени закупок, а себестоимость товарно-материальных запасов на конец отчетного периода рассчитывается исходя из себестоимости первых закупок. Этот способ позволяет определить себестоимость реализованной продукции по текущим ценам.

Оценка материальных ресурсов способом ФИФО основана на допущении, что независимо от того, какие по времени закупок товарно-материальные запасы отпущены в производство, сначала их списывают по себестоимости первой закупленной партии, затем по себестоимости второй партии и так далее в порядке очередности по мере расходования, пока не будет получен общий расход товарно-материальных запасов за месяц, то есть поступившие первыми в производство оцениваются по себестоимости первых по времени закупок. Следствием применения этого способа является оценка товарно-материальных запасов на конец отчетного периода по фактической себестоимости последних закупок, а в себестоимости реализованной продукции учитывается стоимость первых по времени закупок.

Способ специфической идентификации - это способ оценки товарно-материальных запасов по фактической себестоимости, который обычно применяется в организациях с небольшой номенклатурой товарно-материальных запасов, выполняющих специальные заказы (индивидуальное производство). Этот способ предполагает наличие у организации возможности вести учет и осуществлять контроль за каждой партией товарно-материальных запасов, его используют для какой-либо группы товарно-материальных запасов (дорогостоящих, редких, дефицитных, наиболее значимых). Сравнение методов оценки проведено в таблице (Приложение Д).

От выбора метода оценки производственных запасов в значительной мере зависит точность определения материальных затрат на производство, а также величина баланса и налогооблагаемой прибыли, так как оценка непосредственно влияет на размер валового дохода через себестоимость реализованной продукции, работ, услуг и, естественно, на величину корпоративного налога и конечные результаты производственно-финансовой деятельности.

1.3 Политика управления запасами

Материальные запасы занимают значительный удельный вес в составе оборотных активов, поэтому скорость их оборота является одним из главных факторов, влияющих на скорость оборота оборотных активов. Из практического консультирования в области финансового менеджмента известно, что из общей экономии, получаемой организацией за счет эффективного управления финансами, 50% может дать эффективное управление запасами, 40% - управление дебиторской и кредиторской задолженностью и 10% - управление технологическим процессом (9, с.287).

Цель финансового управления запасами - снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

Продолжительность стадии пребывания товарно-материальных ценностей в производственных запасах обусловлена целым рядом причин. Во-первых, всегда существует риск кратковременной остановки производства в случае недопоставки сырья и материалов. Во-вторых, при приобретении крупной партии материалов организация платит меньшие суммы по условиям крупнооптовой закупки. Поэтому очень часто размер производственных запасов превышает необходимые потребности в них. С точки зрения финансового менеджмента поиск рациональной величины пополнения запасов позволит сократить денежный отток средств на аренду и охрану складских помещений, страхование запасов, снизить издержки на порчу, хищение, налоги на имущество и в целом ликвидировать "омертвление" денежных ресурсов в излишние запасы товарно-материальных ценностей.

Задача финансового управления состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватку денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства.

Финансовое управление запасами как элементами оборотного капитала охватывает ряд последовательных этапов работ:

- анализ уровня обеспеченности производства производственными запасами и оценки эффективности их использования;

- определение целей формирования производственных запасов;

- оптимизация размера основных групп текущих запасов;

- построение эффективной системы контроля за наличием и движением запасов в организации.

При оценке уровня обеспеченности производства производственными запасами фактические запасы сравнивают с нормативом оборотных активов по данной группе, которые исчисляются на основании среднедневного их расхода и средней нормы запаса в днях. Если фактическая величина запасов превышает норматив, то организация обеспечена данным видом сырья и может даже возникнуть вопрос об излишках запасов. Эффективность использования запасов определяется показателями рентабельности данной группы оборотного капитала и скоростью их оборота.

Запасы, включаемые в состав оборотных активов, создаются в организациях для различных целей. Основные цели формирования запасов и их реализация на предприятии представлены в таблице 2.

Оптимизация запасов осуществляется по разным видам запасов на основе применения различных моделей и систем управления запасами. К основным инструментам оптимизации управления запасами на товарных складах, к которым относятся запасы конечных продуктов, предназначенных для оптовой и розничной торговли, а также запасы сырья и материалов для использования в производственном процессе, относятся к модели оптимального размера заказа и оптимальной партии продукции.

Оптимальный размер заказа - это математически рассчитанный размер заказа, который позволяет добиться оптимального соотношения между затратами на хранение запасов и затратами на подготовку и выполнение заказа.

Цель определения оптимальной партии заказа - обеспечение производственно-коммерческого цикла при минимальных совокупных издержках хранения и организации заказов.

Таблица 2

| Цели формирования производственных запасов и пути их достижения на предприятии | |

| Цели | Пути достижения |

| Поддержание ликвидности и текущей платежеспособности организации; оптимизация структуры запасов | Сокращение средств, отвлеченных в запасы, улучшение финансового состояния органи |