Технико-экономический анализ организации

В современных условиях самофинансирования предприятий существенно возрастает роль управления финансами. Выручка предприятия, затраты, прибыль и в целом финансово-экономическое положение зависит от того, насколько эффективно предприятие управляет своими финансами. Финансовый анализ является исходным звеном в управлении финансами. Он предшествует принятию управленческих решений.

В настоящее время предприятия самостоятельно строят свои отношения с инвесторами, кредиторами, банками, которые в свою очередь оценивают их финансовое состояние. Предприятия, отчетность которых подвергается анализу, должны знать методику анализа и уметь читать показатели, с другой стороны сами внешние пользователи должны уметь правильно прочитать переданную им информацию. Они так же должны знать методику проведения финансового анализа и прочтение результатов.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей бухгалтерской и финансовой отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Целью финансового анализа в данной курсовой работе является анализ финансового состояния предприятия и разработка рекомендаций по его улучшению. ООО «ТИСТ» является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчётные и другие счета в кредитных учреждениях, печать со своим наименованием. Анализационный период охватывает два года работы предприятия, т. е. 2008 и 2009 года.

2 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Объектом экономического анализа в данной курсовой работе является ООО «ТИСТ». Среднесписочная численность в 2009 году 28 человек.

В уставе предприятия отражены следующие основные виды деятельности, швейное производство, оптово-розничная торговля.

Учредителем предприятия является физическое лицо, доля которого в уставном капитале составляет 100%.

Предприятие частной формы собственности.

ООО «ТИСТ» создано в целях обеспечения населения постельным бельем. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета, собственного имущества не имеет (все арендованное).

ООО «ТИСТ» от своего имени заключает договора, приобретает права и несет обязанности, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

ООО»ТИСТ» имеет право:

приобретать и арендовать основные и оборотные средства;

осуществлять материально-техническое обеспечение;

осуществлять все виды коммерческих сделок;

планировать свою деятельность;

использовать чистую прибыль;

определять и использовать фонд оплаты труда;

определять штатное расписание;

устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

ООО «ТИСТ» обязан:

нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

обеспечить своим работникам безопасные условия труда;

осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

Списание МБП - 50% при передаче в эксплуатацию, 50%- при выбытии вследствие износа.

Начисление амортизации осуществляется по Единым нормам, линейным способом.

При определении фактической стоимости материалов, списанных в производство, используется метод по средней себестоимости

Применяется метод определения выручки от реализации работ, услуг- по мере выполнения работ и предъявления расчетных документов.

На предприятии структура управления разветвлена недостаточно.

![]() Директор

Директор

![]()

![]()

![]()

![]()

![]()

![]() Зав.производством Гл. бухгалтер Зав.склада

Зав.производством Гл. бухгалтер Зав.склада

Производственный

Производственный

![]()

![]() отдел Закройщики Бухгалтерия

отдел Закройщики Бухгалтерия

Рис. 1 Структура управления ООО «ТИСТ».

Управление предприятием осуществляет директор, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

В течение последних лет предприятие вынуждено искать новые виды деятельности. В данной работе рассмотрены учет и отчетность за 2 года. Очевидно, что экономические показатели предприятия за этот период значительно ухудшились. В таблице 1.1. показано их изменение за последние 2 года:

Таблица 1.1 - Изменение основных показателей хозяйственной деятельности предприятия ООО «ТИСТ» за 2008-2009 г.г

| Показатели | Ед.изм. | 2008 год | 2009 год |

| Чистая прибыль (Рч) | тыс.руб. | 12677 | 9008 |

| 2. Прибыль от реализации (Рр) | тыс.руб. | 16216 | 3921 |

| 3. Объем продукции, работ, услуг (Q) | тыс.руб. | 256725 | 339632 |

| 4. Себестоимость продукции, работ, услуг(Сб) | тыс.руб. | 202561 | 280295 |

| 5. Основные фонды (ОФ) | тыс.руб. | 44837 | 45296 |

| 6. Собственные оборотные средства (СОС) | тыс.руб. | 33686 | 39941 |

| 7. Фонд оплаты труда (ФОТ) | тыс.руб. | 3307 | 4607 |

| 8. Материальные затраты (МЗ) | тыс.руб. | 24192 | 39825 |

| 9. Численность среднесписочная (Ч) | Чел. | 32 | 28 |

3 ЭКСПРЕСС-ДИАГНОСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ МЕТОДОМ СИСТЕМНО-МАТРИЧНОГО ДИАГНОСТИЧЕСКОГО АНАЛИЗА

Таблица 3.1 Основные показатели деятельности организации

| Показатели | Ед.изм. | 2008 год | 2009 год | Абс. отклонение. | Темп роста % |

| Чистая прибыль (Рч) | тыс.руб. | 12677 | 9008 | -3669 | - |

| 2. Прибыль от реализации (Рр) | тыс.руб. | 16216 | 3921 | -12295 | 132,3 |

| 3. Объем продукции, работ, услуг (Q) | тыс.руб. | 256725 | 339632 | +82907 | 120 |

| 4. Себестоимость продукции, работ, услуг(Сб) | тыс.руб. | 202561 | 280295 | +77734 | - |

| 5. Основные фонды (ОФ) | тыс.руб. | 44837 | 45296 | +459 | 101 |

| 6. Собственные оборотные средства (СОС) | тыс.руб. | 33686 | 39941 | +6255 | 118,6 |

| 7. Фонд оплаты труда (ФОТ) | тыс.руб. | 3307 | 4607 | +1300 | 139,3 |

| 8. Материальные затраты (МЗ) | тыс.руб. | 24192 | 39825 | +15633 | 120 |

| 9. Численность среднесписочная (Ч) | Чел. | 32 | 28 | -4 | 87,5 |

Из таблицы видно, что деятельность предприятия в 2009 году несколько ухудшилась по сравнению с 2008 годом. Это обусловлено влиянием финансового кризиса на современном этапе. Значительно уменьшилась чистая прибыль, в 2009 году ее величина на 3669 тыс. руб. меньше чем в 2008 году. В общем объеме прибыль от реализации уменьшилась на 12295 тыс. руб.

Если проранжировать (от 1 до 9) показатели абсолютного прироста и темпов роста за изучаемый период, то эти ранги движения показателей отразят, какие из показателей изменились за период в наибольшей степени. Результаты сводим в таблицу 3.2.

Таблица 3.2 - Ранги движения

| 1 группа | 2 группа | 3 группа | |||||||

| ОФ | СОС | ФОТ | МЗ | Ч | Сб | Q | Pр | Рч | |

| Темпы роста | 101 | 118,6 | 139,3 | 120 | 117 | - | 120 | 132,3 | - |

| Абсолютный прирост | +459 | +6255 | +1300 | +200 | X | -77734 | +200 | +82907 | -12295 |

Темпы роста конечных показателей должны опережать темпы роста промежуточных и начальных показателей, промежуточные - начальных. Такое положение вытекает из принципов интенсификации народного хозяйства (при меньших ресурсах достигается больший результат).

В нашем случае предприятие не достигает больших результатов при меньших ресурсах, так темпы роста конечных показателей не опережают темпы роста начальных и промежуточных.

Расчет целевых элементов квадратной матрицы за базисный и отчетный периоды

1 матрица – таблица 3.4

Формула расчета целевых элементов матрицы 3.1:

![]() (3.1)

(3.1)

Таблица 3.4 - Расчет целевых элементов матрицы за базисный период

Bj Ai | РЧ | РР | Q | Сб | ОФ | СОС | ФОТ | МЗ | Ч | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Рч | 1 | 1 | 15,8 | 0,06 | -12,5 | 2,76 | 2,07 | 0,2 | 0,06 | 0,004 |

| РР | 2 | 0,06 | 1 | 0,003 | -0,79 | 0,17 | 0,13 | 0,01 | 0,004 | 0 |

| Q | 3 | 16,2 | 256,7 | 1 | -202 | 44,8 | 33,7 | 3,3 | 1 | 0,06 |

| Сб | 4 | - | - | - | 1 | -0,22 | -0,17 | -0,02 | - | - |

| ОФ | 5 | 0,36 | 5,73 | 0,02 | -4,5 | 1 | 0,75 | 0,07 | 0,02 | 0,001 |

| СОС | 6 | 0,48 | 7,62 | 0,03 | -6,01 | 1,33 | 1 | 0,1 | 0,03 | 0,002 |

| ФОТ | 7 | 4,9 | 77,6 | 0,3 | -61,3 | 13,55 | 10,19 | 1 | 0,3 | 0,02 |

| МЗ | 8 | 16,2 | 256,7 | 1 | -203 | 44,8 | 33,69 | 3,3 | 1 | 0,06 |

| Ч | 9 | 270,3 | 4278,8 | 16,7 | -3376 | 747,3 | 561,4 | 55,1 | 16,7 | 1 |

Целевые элементы матрицы (Cij) дают оценку:

- эффективности использования трудовых ресурсов: С93 – производительность труда; С97 – средняя заработная плата; С91,92 – рентабельность персонала;

- эффективность использования основных фондов: С53 – фондоотдача и др.;

- эффективность использования материальных ресурсов: С38 –материалоемкость и др.;

- эффективность производства: С31, С32, С41, С51,52 и т.п. – виды рентабельности и пр.

Каждый элемент матрицы отражает ту или иную сторону детальности предприятия.

Элементы под главной диагональю отражают эффективность деятельности предприятия, поскольку числитель каждого элемента под главной диагональю по отношению к знаменателю является результатом.

Исходя из рассчитанных элементов матрицы можно сделать следующие выводы:

- производительность труда в среднем составляет 16,7

- средняя заработная плата равна 55,1;

- значение себестоимости отрицательное, что говорит о высоких затратах и их неокупаемости.

2 матрица – таблица 3.5

![]() (3.4)

(3.4)

Таблица 3.5 - Целевые элементы матрицы за отчетный период

| РЧ | РР | Q | Сб | ОФ | СОС | ФОТ | МЗ | Ч | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Рч | 1 | 1 | 86,6 | 0,3 | -71,5 | 11,5 | 10,19 | 1,17 | 0,31 | 0,02 |

| РР | 2 | 0,01 | 1 | 0,003 | -0,83 | 0,13 | 0,11 | 0,01 | 0,004 | 0 |

| Q | 3 | 3,3 | 283,02 | 1 | -234 | 37,7 | 33,3 | 3,8 | 1 | 0,06 |

| Сб | 4 | - | - | - | - 1 | - | - | - | - | - |

| ОФ | 5 | 0,09 | 7,5 | 0,03 | -6,2 | 1 | 0,9 | 0,1 | 0,03 | 0,001 |

| СОС | 6 | 0,1 | 8,5 | 0,03 | -7,01 | 1,1 | 1 | 0,11 | 0,03 | 0,002 |

| ФОТ | 7 | 0,85 | 73,7 | 0,26 | -60,8 | 9,8 | 8,7 | 1 | 0,26 | 0,02 |

| МЗ | 8 | 3,27 | 283 | 1 | -233 | 37,7 | 33,3 | 3,9 | 1 | 0,06 |

| Ч | 9 | 56,0 | 4852 | 17,14 | -4004 | 647 | 570,6 | 65,8 | 17,14 | 1 |

Расчет динамики целевых элементов матрицы и абсолютного

прироста

Матрица 3 – таблица 3.6 «Расчет абсолютных значений целевых элементов».

Формула расчета элементов:

![]() (3.5)

(3.5)

где ![]() ,

, ![]() - элементы матриц отчетного (таблица 3.5) и базисного (таблица 3.4) периодов соответственно.

- элементы матриц отчетного (таблица 3.5) и базисного (таблица 3.4) периодов соответственно.

Таблица 3.6 Расчет абсолютных значений целевых элементов

| РЧ | РР | Q | Сб | ОФ | СОС | ФОТ | МЗ | Ч | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Рч | 1 | 0 | 70,8 | 0,24 | -84 | 8,74 | 8,12 | 0,97 | 0,25 | 0,016 |

| РР | 2 | -0,05 | 0 | 0 | -1,62 | -0,04 | -0,02 | 0 | 0 | 0 |

| Q | 3 | -12,9 | 26,32 | 0 | -436 | 32,1 | -0,4 | 0,5 | 0 | 0 |

| Сб | 4 | - | - | - | 0 | - | - | - | - | - |

| ОФ | 5 | -0,03 | 1,77 | 0,01 | -10,7 | 0 | 0,15 | 0,03 | 0,01 | 0 |

| СОС | 6 | -0,38 | 0,88 | 0 | -13,0 | -0,23 | 0 | 0,01 | 0 | 0 |

| ФОТ | 7 | -4,05 | -3,9 | -0,04 | -122 | -3,75 | -1,49 | 0 | -0,04 | 0 |

| МЗ | 8 | -12,9 | 26,9 | 0 | -436 | -7,1 | -0,39 | 0,6 | 0 | 0 |

| Ч | 9 | -214 | 573,2 | 0,44 | -7380 | -100 | 9,2 | 10,7 | 0,44 | 0 |

Матрица 4 – таблица 3.7 «Индексная матрица динамики целевых элементов»

![]() (3.6)

(3.6)

Таблица 3.7 Индексная матрица динамики целевых элементов

| РЧ | РР | Q | Сб | ОФ | СОС | ФОТ | МЗ | Ч | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Рч | 1 | 1 | 5,5 | -1192 | -0,92 | 3,7 | 3,7 | 5,85 | 5,2 | 5 |

| РР | 2 | 0,17 | 1 | -276 | -0,16 | 0,6 | 0,6 | 1 | 0,1 | 0 |

| Q | 3 | 0,2 | 1,1 | 1 | -0,19 | 0,7 | 0,7 | 1,15 | 1 | 1 |

| Сб | 4 | - | - | - | 1 | - | - | - | - | - |

| ОФ | 5 | 0,25 | 1,3 | -310 | -0,2 | 1 | 0,9 | 1,4 | 1,5 | 1 |

| СОС | 6 | 0,2 | 1,1 | -234 | -0,2 | 0,8 | 1 | 1,1 | 1 | 1 |

| ФОТ | 7 | 0,17 | 0,9 | -203 | -0,16 | 0,6 | 0,6 | 1 | 0,9 | 1 |

| МЗ | 8 | 0,2 | 1,1 | -233 | -0,19 | 0,7 | 0,7 | 1,19 | 1 | 1 |

| Ч | 9 | 0,2 | 1,1 | -240 | -0,19 | 0,8 | 0,8 | 1,19 | 1,04 | 1 |

4 АНАЛИЗ ВЫПОЛНЕНИЯ ЗАДАНИЙ ПО ПРОИЗВОДСТВУ ПРОДУКЦИИ, РАБОТ, УСЛУГ

Для проведения анализа производства и реализации продукции необходима производственная программа предприятия. Это задание по выпуску продукции определенной номенклатуры и ассортимента, высокого качества и в оптимальных количествах с тем, чтобы эту продукцию можно было реализовать и получить прибыль.

Устойчивое функционирование предприятия в условиях рыночной экономики зависит от того, на сколько оно имеет гибкую производственную программу. От выполнения плана производства и реализации продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

В ООО «ТИСТ» производится три вида продукции – комплекты постельного белья: 1,5 спальный, 1-спальный, 2-спальный.

Анализ динамики выручки от реализации продукции, работ, услуг

В данном пункте рассмотрим динамику выручки от реализации продукции, работ, услуг в действующих и сопоставимых ценах (таблица 4.1.1.).

Таблица 4.1.1 - Динамика реализации продукции, работ, услуг

| Показатель | Год | Темпы роста, % | ||||

| 2007 | 2008 | 2009 | гр.3/гр2 | гр.4/гр.3 | гр.4/гр.2 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка от реализации продукции, работ, услуг в действующих ценах, тыс.руб. | - | 256725 | 339632 | - | 1,32 | - |

Индекс изменение цен на продукцию(1), % | - | 105,2 | 100,6 | - | 0,96 | - |

| Выручка от реализации в сопоставимых ценах, тыс.руб. | - | 244035 | 337606 | - | 1,38 | - |

Из таблицы видно, что действующие цены с 2008 года по 2009 год на реализованную продукцию возрастают. Их величины зависят от индекса цен на продукцию, которые в 2008 году 105,2% и в 2009 году соответственно 100,6%. Выручка от реализации продукции в сопоставимых ценах также имеет тенденцию роста с 2008 года по 2009 год.

Анализ ассортимента и динамики производства продукции

Таблица 4.2 - Анализ ассортимента и динамики производства продукции

| Ассортимент | Тыс.руб. | Темпы роста, % | |||||||

| 2007 | 2008 | Уд.вес, % | 2009 | Уд.вес, % | гр.6/гр.4 | гр.6/гр.2 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

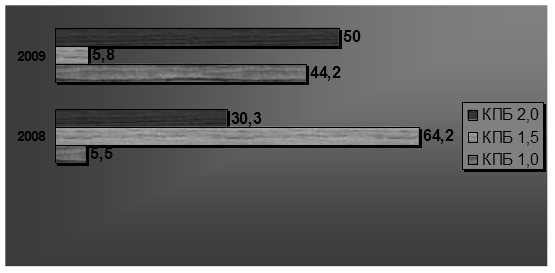

| КПБ 1,0 | - | - | 14240 | 5,5 | 150000 | 44,2 | - | 10,5 | - |

| КПБ 1,5 | - | - | 164700 | 64,2 | 19632 | 5,8 | - | 0,12 | - |

| КПБ 2,0 | - | - | 77785 | 30,3 | 170000 | 50 | - | 2,18 | - |

| ИТОГО | - | - | 256725 | 100 | 339632 | 100 | - | 1,32 | - |

Рисунок - 4.2. Динамика и структура производства продукции

Как видно из графика динамика объема производства КПБ в течении 2 лет то возрастала, то падала. В 2008 году произошло повышение объема производства КПБ 1,5-спального на 58,4%, что составило 164700 тыс.рублей. В 2009 году произошел спад, что составило 19632 тыс.рублей.

Как видим, структура производства постельного белья за период с 2008 по 2009 год заметно изменилась. Более широким спросом в 2008 году пользовались 1,5 спальные комплекты, их удельный вес в общем объеме составил 64,2%. К 2009 году ассортимент продукции в своей структуре несколько вырос по сравнению с 2008 годом. А если сравнивать 2008 год и 2009 год, можно заметить, что вся продукция в 2009 году становится востребованной, что подтверждает практически равномерный удельный вес каждого вида продукции в их общем объеме.

Рассчитаем темпы роста и среднегодовой темп прироста объема производства и реализации продукции. Среднегодовой темп роста рассчитываем по среднегеометрической.

![]()

![]()

![]()

Тпр вп = 106,08 - 100 = 6,08%

Тпр рп = 109,53 – 100 = 9,53%

Таким образом среднегодовой темп прироста объема производства продукции равен 6,08%, а реализации продукции – 9,53%

Если сопоставить объем реализации и объем выпуска продукции видно, что при увеличении объема выпуска есть реальная возможность увеличить объем реализации. Отрицательное влияние на объем продаж оказало увеличение остатков готовой продукции на складах на конец года.

Увеличение объема реализации напрямую зависит от качества продукции. Основными причинами снижения качества продукции являются:

Плохое качество ткани

Низкий уровень технологии и организации производства

Недостаточно высокий уровень квалификации швей

Плохое качество швейных машин.

В течение рассматриваемого периода нареканий на качество постельного белья от покупателей не поступало, что говорит о достаточно высоком качестве продукции.

Анализ выполнения договорных обязательств по

производству продукции, работ, услуг

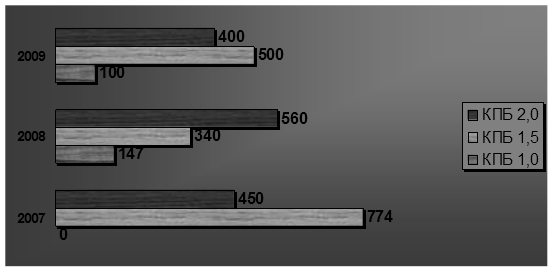

Анализ динамики и ассортимента продукции по заказчикам (покупателям) представим в таблице 4.3.

Таблица 4.3 - Анализ объема и динамики продукции, работ, услуг по заказчикам (покупателям)

| Заказчики (покупатели) | Продукция | 2007 | 2008 | 2009 | Изменение | |||

| Относительное, % | Абсолютное, тыс.руб. | |||||||

| гр.4/гр.3 | гр.5/гр.4 | 4-3 | 5-4 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ООО «Слайк» | КПБ 2,0 | 450 | 560 | 400 | 1,3 | 0,7 | +110 | -160 |

| ООО «Фортуна» | КПБ 1,5 | 774 | 340 | 500 | 0,4 | 1,5 | -434 | +160 |

| Детский сад № 4 | КПБ 1,0 | 0 | 147 | 100 | 0 | 0,7 | +147 | -47 |

| ИТОГО | 1224 | 1047 | 1000 | 0,9 | 0,9 | -177 | -47 | |

Рассмотрим динамику ассортимента продукции по заказчикам на приведенной ниже диаграмме.

Рисунок - 4.3. Динамика продукции по покупателям и заказчикам

Из таблицы 4.3 и диаграммы 4.3 видно, что в 2007 году наиболее большим спросом пользовались среди покупателей комплекты 1,5 спальные. В 2008 -2009 г.г. спросом пользовались все виды продукции. Один только детский сад № 4 приобрел комплектов на 147 тыс. рублей в 2008 году, и на 100 тыс. рублей в 2009 году. В общем объеме из года в год заметен спад реализации комплектов покупателям.

5 АНАЛИЗ ТРУДОВЫХ ПОКАЗАТЕЛЕЙ

Важным фактором развития производства и увеличения объема производства продукции является использование трудового потенциала. Чтобы определить влияние отдельных трудовых факторов на объем производства используется анализ трудового потенциала.

Задачи анализа заключаются в изучении всех трудовых показателей работы предприятия: обеспеченность кадрами соответствующих специальностей, профессий и квалификаций, механизации трудовых процессов, использования рабочего времени и обобщающего показателя -производительности труда.

Источники информации:

Статистическая отчетность по труду ф.№1-т «Сведения о численности, заработной плате и движении работников», данные табельного учета и отдела кадров.

Для анализа потребности в трудовых ресурсах используем таблицу 5.1.

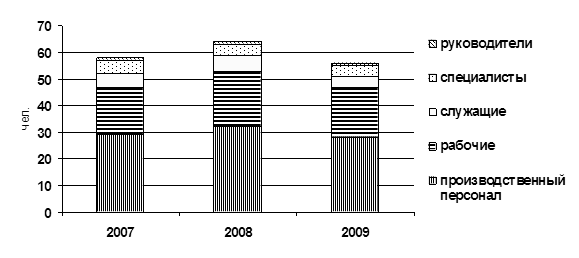

Таблица 5.1 - Анализ состава работников по категориям персонала

| Категория персонала | 2007 | 2008 | 2009 | |||

| человек | % | человек | % | человек | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Среднесписочная численность работников, всего, в том числе | 29 | 100 | 32 | 100 | 28 | 100 |

| Производственный персонал в т.ч. | 29 | 50 | 32 | 50 | 28 | 50 |

| Рабочие | 18 | 31 | 21 | 32,8 | 19 | 34 |

| Служащие | 5 | 8,6 | 6 | 9,4 | 4 | 7 |

| специалисты | 5 | 8,6 | 4 | 6,3 | 4 | 7 |

| руководители | 1 | 1,8 | 1 | 1,5 | 1 | 2 |

Рисунок - 4.1. Динамика и структура персонала за 2007-2009 гг.

Рисунок - 4.1. Динамика и структура персонала за 2007-2009 гг.

Как видно из таблицы обеспеченность ООО «ТИСТ» кадровыми ресурсами по разным категориям персонала относительно одинакова. Так обеспеченность рабочими в 2007 г. по сравнению с планом составила 97 %, в то время как в 2008 г. этот показатель вырос и составил 105%, а в 2009 году опять снизился до 93%.

ООО «ТИСТ» не испытывает недостатка как в руководителях, так и в специалистах как в 2007 так и в 2008 и 2009 годах

Потребность в кадрах на предприятии определяется с помощью данных производственного отдела и системы нормирования труда. На основе данных отдела кадров(личные карточки работников) был также проверен весь административно-управленческий персонал на соответствие уровня образования занимаемой должности. Были получены следующие данные: 3 специалиста имеют высшее образование, 1-среднее техническое. При этом 3 работают по своей специальности. На предприятии уделяется мало внимания подготовке и повышению квалификации кадров. За период с 2007 - 2009 г. на курсы повышения квалификации был отправлено 3 работника: 1-из категории специалистов, 2 - из категории рабочих.

Рассчитаем следующие основные показатели и сведем их в таблицу 5.2

Коэффициент оборота по приему рабочих (Кпр):

Кпр= Количество принятого на работу персонала / среднесписочную численность персонала

Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников / Среднесписочная численность персонала

Коэффициент текучести кадров(Кт):

Кт = (Число принятых + Число выбывших) / среднесписочная численность персонала

Таблица 5.1.2 - Анализ движения рабочей силы

| Показатели | Периоды | ||

| 2007 | 2008 | 2009 | |

| 1. Состояло работников, чел. | 24 | 37 | 27 |

| 2. Принято всего, чел., в том числе | 26 | 20 | 19 |

| 3. Выбыло всего, чел., в том числе | 21 | 25 | 18 |

а) переведено на другие предприятия б) по собственному желанию в) за прогулы г) в связи с окончание срока трудового контракта д) прочие причины | 21 | 25 | 18 |

| 4. Состояло работников на конец периода, чел. | 29 | 32 | 28 |

| 5. Среднесписочная численность, чел. | 29 | 32 | 28 |

| 6. Коэффициент оборота по приему, %. (стр.2/стр.5)*100 | 89,7 | 62,5 | 67,9 |

| 7. Коэффициент оборота по увольнению, % (стр.3/стр.5)*100 | 72,4 | 78,1 | |