Стратегічне управління підприємством на основі цеху товарів широкого споживання ВАТ "Запоріжсталь"

"Запорізький інститут державного та муніципального управління"

ДИПЛОМНА РОБОТА

Стратегічне управління підприємством на основі цеху товарів широкого СПОЖИВАННЯ ВАТ “Запоріжсталь”

Виконав

Василенко Д.А.

Запоріжжя

![]()

Дипломний проект: 104 стор., 15 таблиць, 14 малюнків, 25 джерел.

Тема: Стратегічне управління підприємством на основі цеху товарів широкого споживання ВАТ “Запоріжсталь”.

Об’єкт дослідження: цех товарів широкого споживання ВАТ "Запоріжсталь".

Методи дослідження : аналітичний, дослідницький, порівняльний.

Мета дипломної роботи – проаналізувати господарську діяльність підприємства та розробити пропозиції по підвищенню ефективності діяльності цеху виготовленню товарів широкого споживання мийниць ВАТ "Запоріжсталь"

Задачі: Вивчення ринку товарів широкого споживання (зокрема мийниць), аналіз ефективності виробництва мийниць в Україні, розробка пропозицій по підвищенню мийниць на ВАТ "Запоріжсталь".

МИЙНИЦЯ, ВАТ "Запоріжсталь", товарИ широкого споживання, ПІДПРИЄМСТВО, продукціЯ, продаж, ринОк, Бізнес, життєвий цикл, стратегія, управління, ефективність, удоскоНАлення.

Перелік умовних позначень, символів, одиниць, скорочень і термінів

СЗХ – Свобідні зони господарювання

БКГ - Бостонська консалтингова група

Грн. – гривні

Млрд. – мільярд

Млн. – мільйон

Тис. – тисяча

Гр.од. – грошова одиниця

У.о – умовних одиниць

Т.д. – так далі

Вступ

Актуальність теми дипломної роботи обумовлена тим, що стратегія тієї або іншої організації має велике значення для розвитку. Представляється стратегія у вигляді певної програми дій, розробленої керівництвом для успішного функціонування організації. По - істоті, стратегія - це управлінський ігровий план ведення справи. Керуючі опираються на стратегію при видачі розпоряджень, наказів, що стосується ведення справ організації. Поза стратегією немислиме існування продуманого маршруту проходження, керівництво, внутрішня скоординованість дій по досягненню намічених результатів.

Формулювання стратегії і її впровадження - от дві основні функції керування. Серед аспектів управлінської діяльності, мабуть, найбільш тривалий вплив на діяльність організації робить рівень прогресивної майстерності, демонструємий командою керуючих при рішенні завдань розробки довгострокового напрямку розвитку організації, визначення стратегічних кроків і підходів, реалізації стратегії. Справді, грамотна стратегія й належне її виконання - самі надійні підтвердження компетентності керівництва. Таким чином, критеріями оцінки керівництва організацією служать рівень компетентності, виявлений

а) при розробці стратегії, у сполученні з

б) рівнем компетентності виконання даної стратегії.

Ніж продуманіше стратегія й чим менше прорахунків при її виконанні, тим більше ймовірність того, що організація повною мірою використає всі свої потенційні можливості.

Весті з тим, це не означає, що чіткість розробки й реалізації стратегій уже гарантує високу ефективність функціонування організації протягом тривалого ряду років. Завжди існує можливість короткочасних збоїв, оскільки дія не всіх несприятливих факторів можна передбачати й не на все з них належним чином відреагувати. З обов'язку служби керуючі зобов'язані пристосувати свою організацію до дії несприятливих факторів шляхом прийняття відповідних стратегічних захисних мір і управлінських підходів, що дозволить домогтися нормального функціонування організації навіть в умовах несприятливої зовнішньої обстановки.

Функція стратегічного керування має п'ять взаємозалежних компонентів:

1. Визначення сфери підприємницької діяльності й формування бачення того, у якому напрямку варто вести організацію - це, по - істоті, прищеплювання організації почуття мети, завдання довгострокового напрямку й установлення місії.

2. Перетворення місії в конкретні довгострокові й короткострокові цільові показники діяльності.

3. Розробка стратегії досягнення намічених показників.

4. Ефективні реалізація й виконання обраної стратегії.

5. Оцінка діяльності, критичний аналіз ситуації й введення коректив у місію, цільові показники, стратегію або хід реалізації згідно реального досвіду, що змінюються умов, нових ідей і нових можливостей.

Процес установки цілей необхідний для перетворення місії й маршруту проходження в щось конкретне, за що можна боротися, чого можна досягти. Установка напружених, але цілком досяжних цільових показників оберігає від благодушності, суєти навколо того, що варто робити, і від посереднього ведення справ. Варто встановити як короткострокові, так і довгострокові цільові показники. Короткострокові цільові показники виступають як орієнтири діяльності організації на період одного-двох років; довгострокові цільові показники націлюють керуючих на те, що вони можуть зробити вже зараз для забезпечення функціонування організації в плині тривалого проміжку часу.

Процес розробки стратегії проливає світло на вирішальний аспект діяльності керуючих: визначення способу досягнення намічених результатів з позицій сучасного стану організації й перспектив її розвитку. Цільові показники - це кінцеві пункти, а стратегія - кошти їхнього досягнення.

Стратегія являє собою певну послідовність кроків даної організації й набір управлінських підходів, які використаються для досягнення поставлених цілей і реалізації місії даної організації. Реалізована на практиці послідовність кроків і підходів розкриває зміст генеральної стратегії; у той же час, планована послідовність кроків і підходів указує на те, яким образом варто поліпшити або змінити генеральну стратегію.

Як правило, реальна стратегія - це суміш початих раніше кроків, реалізованих у цей момент підходів і планованих дій. Причому, найбільше місце в стратегії організації приділяється підходам і рішенням, що добре зарекомендували себе на практиці.

Під стратегічним керуванням розуміється «таке керування організацією, що опирається на людський потенціал як основу організації, орієнтує виробничу діяльність на запити споживачів, гнучко реагує й провадить своєчасні зміни в організації, що відповідають викличу з боку оточення й що дозволяють домагатися конкурентних переваг, що в сукупності дає можливість організації виживати в довгостроковій перспективі, досягаючи при цьому своїх цілей».

Для розуміння сутності стратегічного керування відзначимо, що стратегічне керування - це керування в соціально-економічних системах, у якому можна виділити наступні сторони:

- функціональну, при якій керування розглядається як сукупність видів діяльності, спрямованих на досягнення певних результатів;

- процесну, при якій керування розглядається як дія по виявленню й дозволу проблем, тобто як процес підготовки й прийняття рішень;

- елементну, при якій керування розглядається як діяльність по організації взаємозв'язків певних структурних елементів.

Стратегічне керування припускає, що для досягнення необхідних результатів можлива зміна як складу видів управлінської діяльності в організації, так і її змісту. Наприклад, посилення дослідницьких і проектних підрозділів, створення самостійних служб розвитку й ін.

Розділ 1

Теоретичні та методичні основи стратегічного управління підприємством1.1 Стратегічні напрямки розвитку фірми

Формування стратегії організації - справа всіх керуючих, а не тільки керуючих вищої ланки. З погляду організації в цілому завдання розробки стратегії - безперервний процес. Тоді як один раз обрані місія й довгострокові цілі організації можуть протягом багатьох лет залишатися без змін, способи реалізації стратегії міняються, тому що, по-перше, зовнішня середовище перебуває в процесі постійних змін, по-друге, завдяки зусиллям керуючих відкриваються нові можливості й по-третє, з'являються нові ідеї щодо того, як удосконалити обрану стратегію. А отже, навіть самим ретельним образом пророблений план повинен залишатися гнучким, реагуючим на зміни зовнішніх умов.

Кожна з розглянутих вище завдань: визначення сфери підприємницької діяльності, установка цілей і формування стратегії, - мають на увазі певний напрямок розвитку. Узяті разом, вони дають відповідь на питання - куди рухається організація і який образ будуть досягнуті намічені результати. Всі разом вони становлять стратегічний план.

Ланцюжок цінностей фірми-виробника входить у набагато переважаючу її систему діяльності, що містить у собі ланцюжок цінностей постачальників на початку й кінцевих споживачах або дистриб'юторів наприкінці. Точна оцінка конкурентноздатності компанії припускає, що менеджери компанії знають і розуміють весь процес створення вартості (систему), а не тільки ланцюжок цінностей своєї фірми; щонайменше, це означає, що вони беруть до уваги ланцюжка цінностей постачальників і дистриб'юторів (якщо такі є). Ланцюжок цінностей постачальників є необхідною через те, що їхня діяльність спрямована на створення й поставку продукції, використовуваної в ланцюжку цінностей компанії; якість продукції постачальників і витрати на її виробництво впливають на загальні витрати компанії й/або можливості.

Процес установки цілей необхідний для перетворення місії й маршруту проходження в щось конкретне, за що можна боротися, чого можна досягти. Установка напружених, але цілком досяжних цільових показників оберігає від благодушності, суєти навколо того, що варто робити, і від посереднього ведення справ. Варто встановити як короткострокові, так і довгострокові цільові показники. Короткострокові цільові показники виступають як орієнтири діяльності організації на період одного-двох років; довгострокові цільові показники націлюють керуючих на те, що вони можуть зробити вже зараз для забезпечення функціонування організації в плині тривалого проміжку часу.

Конкурентні позиції фірми і її конкурентна перевага усе більше визначається тим, наскільки чітко фірма може організувати всю цю систему. Зв'язку, представлені в ланцюжку цінностей, не i тільки з'єднують різні види діяльності фірми, але й обумовлюють взаємну залежність компанії, суміжників і каналів збуту. Фірма може домогтися конкретної переваги, краще організовуючи ці зв'язки. Прикладом організації таких зв'язків може служити використовувана на ряді японських фірм система «канбан».

Концепція ланцюжка цінності дозволяє:

- краще зрозуміти джерела конкурентної переваги фірми;

- усвідомити роль конкуренції в забезпеченні конкурентної переваги;

- виявити джерела виграшу на рівні витрат;

- виявити резерви для диференціації;

- визначити місце фірми в системі ланцюжків цінностей і оптимізувати зв'язку усередині цієї системи.

Крім того, концепція ланцюжків цінностей використається при пошуку джерел конкурентної переваги.

Ідентифікація джерел конкурентної переваги здійснюється в кілька етапів. При цьому перший етап є загальним незалежно від загального типу стратегії: зменшення витрат або диференціація.

Етап 1. Визначення відповідного ланцюжка цінностей і рознесення витрат і активів по видах діяльності.

Етап 2. Якщо метою є досягнення конкурентної переваги через зниження витрат:

а) аналіз «поводження» витрат у кожному виді діяльності з урахуванням основних факторів розвитку;

б) визначення відповідних витрат конкурентів і джерел розходжень конкурентних позицій фірм;

в) перевірка можливості досягнення нових конкурентних переваг за рахунок перебудови ланцюжка цінностей або контролю за факторами розвитку витрат.

Якщо метою є досягнення конкурентної переваги через диференціацію:

а) побудова ланцюжка цінностей клієнта й ранжирування його критеріїв покупки товару;

б) визначення того, як фірма створює або може створювати цінність для клієнта;

в) контроль за тим, щоб ця створювана для клієнта вартість була їм замічена, і визначення суми необхідних для цього витрат;

г) оцінка можливих витрат на диференціацію (дійсних і майбутніх).

1.2 Методи конкурентного аналізу

Конкурентний аналіз, або аналіз конкурентних позицій компанії, займає одне із провідних місць у стратегічному менеджменті, тому що саме на основі цього аналізу приймаються рішення про стратегії компанії. Розглянемо різні підходи до конкурентного аналізу.

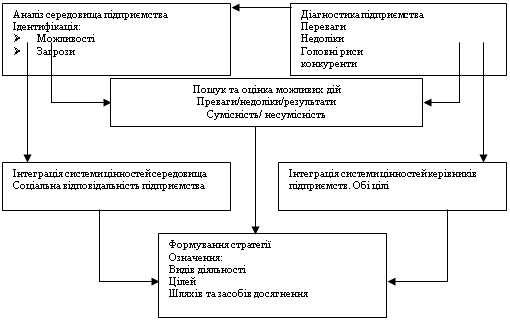

Гарвардська школа бізнесу стояла в джерел розвитку концепції розробки стратегії підприємства. Модель Гарвардської школи бізнесу - LCAG (рис. 1.1), названа по ініціалам авторів: Learned, Christensen, Andrews, Guth, ґрунтується на аналізі:

- переваг і недоліків підприємства;

- можливостей і погроз, що виходять від оточення;

- системи базових цінностей керівників компанії, що визначають її головні цілі.

Основним принципом побудови моделі є пошук відповідності між сильними й слабкими сторонами підприємства й можливостями й погрозами оточення з урахуванням системи цінностей керівників.

Першими, хто відреагував на модель LCAG, були консалтингові фірми, які порахували подібний підхід занадто загальним і запропонували зосередитися на головному - на аналізі конкурентних переваг компанії. Бостонська консалтингова група (БКГ) була однієї з перших у цій області.

Рис. 1.1. Гарвардська модель стратегічного аналізу

З ініціативи Брюса Хендерсона Бостоньска консалтингова група (БКГ) розробила модель, що базувалася на наступній теоретичній передумові.

Якщо в конкурентному середовищі рівень цін визначається витратами найменш ефективного, але проте необхідного для задоволення існуючого попиту виробника, то підприємство завжди буде зацікавлено працювати в тій галузі, у якій воно здатно провадити продукцію з найменшими витратами й продавати неї за найменшою ціною протягом значного проміжку часу. Таким чином, протягом цього проміжку часу підприємство буде здатно:

1. Одержати більше значні кошти, чим його конкуренти.

2. Інвестувати більше коштів у розвиток свого підприємства й уміти протистояти погіршенню ситуації на ринку.

3. Досягти кращих результатів діяльності, чим конкуренти.

Але для того щоб забезпечити собі тривалий характер подібної переваги, необхідно враховувати життєві цикли різних стратегічних зон господарювання фірми. Метод БКГ дозволяє на основі вивчення видів діяльності компанії скласти оптимальний портфель цих видів діяльності, а також оцінити позиції конкуруючих фірм по відношенню друг до друга. Це один з методів матричного аналізу, що базується на використанні матриці господарського портфеля. Дана матриця являє собою таблицю, у якій зіставляються стратегічні позиції кожного структурного підрозділу диверсифікованої компанії (рис. 1.2).

|