Состав и порядок предоставления бухгалтерской (финансовой) отчетности в российской и международной практике

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для многих групп ее пользователей. Содержание и структура бухгалтерской отчетности в последние годы претерпевали существенные изменения. Отчетность приблизилась по своим параметрам к международным требованиям, но процесс ее совершенствования, как на отечественном, так и международном уровнях носит перманентный характер. Вопросы реформирования бухгалтерской отчетности постоянно обсуждает на российских и международных конгрессах бухгалтеров и других профессиональных форумах. Речь идет, прежде всего, о создании эффективной системы отчетных данных, позволяющих пользователям получать всю необходимую по количественным и качественным параметрам информацию.

Бухгалтерская (финансовая) отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета.

Проблема и ее актуальность. Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность, являющуюся завершающим этапом учетного процесса. Отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Данная тема является на сегодняшний момент актуальной так как:

- составление годового отчета является одной из наиболее сложных задач для бухгалтерской службы организации;

- бухгалтерская отчетность является важнейшим показателем, характеризующим финансовое положение организации, и в этом качестве представляет интерес для большого числа различных пользователей подобной информации;

- бухгалтерская отчетность является информационной базой финансового анализа.

Объект и предмет исследования. Объект исследования – отчетность организаций. Предметом исследования является состав бухгалтерской отчетности.

Цель и задачи исследования. Цель данной курсовой работы – рассмотреть, что из себя представляет бухгалтерская (финансовая) отчетность. Задачи – рассмотреть виды и формы бухгалтерской отчетности, изучить ее состав, а также порядок предоставления в российской и международной практике.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Бухгалтерская (финансовая) отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

1. Кратка характеристика организации, по материалам которой выполнена курсовая работа

2. Понятие, назначение и содержание бухгалтерской отчетности

В условиях рыночных отношений резко возрастает значение достоверной и объективной бухгалтерской отчетности, так как анализ ее показателей позволяет определить истинное имущественное и финансовое положение организации.

Бухгалтерская (финансовая) отчетность — это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, формируемая на основе данных бухгалтерского (финансового) учета.

Бухгалтерская (финансовая) отчетность позволяет оценить общую стоимость имущества, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величину собственных и заемных источников средств организации.

Поданным бухгалтерской (финансовой) отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками.

Бухгалтерская (финансовая) отчетность дает возможность оценить кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам.

Бухгалтерская отчетность является информационной базой финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Составление бухгалтерской (финансовой) отчетности — одна из стадий бухгалтерского (финансового) учета, который включает:

1) документирование различных хозяйственных фактов;

2) классификацию учетных данных и отражение на счетах бухгалтерского учета — в учетных регистрах и Главной книге;

3) формирование бухгалтерской (финансовой) отчетности;

4) анализ деятельности организации, результаты которого используются для принятия различных управленческих решений.

Посредством бухгалтерской (финансовой) отчетности реализуется основная задача бухгалтерского учета — формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям.

Для удовлетворения общих потребностей заинтересованных пользователей бухгалтерская отчетность содержит информацию о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые организация будет контролировать в будущем, прогнозировать способность генерировать денежные потоки на основе имеющихся ресурсов, обосновать эффективность, с которой организация может использовать дополнительные ресурсы.

Информация об изменениях финансового положения организации дает возможность оценить ее инвестиционную, финансовую и операционную деятельность в отчетном периоде.

Информация о финансовом положении формируется главным образом в виде бухгалтерского баланса. Информация о финансовых результатах деятельности организации отражается показателями отчета о прибылях и убытках. Информация об изменениях в финансовом положении организации обеспечивается данными отчета о движении денежных средств.

Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях ее финансового положения обеспечивается единством указанных отчетов, а также соответствующими дополнительными данными.

Основная целевая установка, преследуемая при составлении отчетности, — обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Такая цель определяется стремлением организации максимально расширить круг пользователей.

Исходя из такой цели перед бухгалтерской отчетностью стоят следующие задачи:

— создание необходимых условий для существующих и потенциальных пользователей информации при принятии ими управленческих решений о взаимодействии с организацией;

— возможность оценки времени, вероятности и объемов, причитающихся пользователям выплат от деятельности организации;

— обеспечение адекватности отражения состояния экономических ресурсов организации, включая все возможные внешние обстоятельства.

Вышеперечисленные задачи могут быть обеспечены только при соблюдении определенных качественных характеристик бухгалтерской отчетности. Зарубежный опыт и отечественная практика позволяют отнести к ним следующие критерии:

• ценность для пользователя;

• надежность (достоверность);

• сопоставимость;

• постоянство.

Ценность для пользователя подразумевает, что бухгалтерская отчетность играет важнейшую роль при принятии управленческих решений. При этом предполагается, что информация поступает к пользователю своевременно. В противном случае она не отражает реального положения дел на момент ее получения. Кроме того, критерий ценности для пользователя должен обеспечиваться прогностической ценностью бухгалтерской отчетности, т. е. информация, отраженная в ней, служит основой для прогнозирования дальнейших перспектив организации.

Надежность (достоверность) бухгалтерской отчетности означает реальность отражения экономических показателей организации. Этот критерий должен обеспечиваться достоверным представлением информации в отчетности, т.е. отражение в ней экономической сущности деятельности организации, а не ее формальной стороны. Тем самым достигается объективность информации и невозможность составления отчетности в интересах какой-либо группы лиц. При этом должна обеспечивать возможность проверки представляемой информации в бухгалтерской отчетности.

Критерий сопоставимости подразумевает возможность сравнения показателей организации с аналогичными показателями других организаций либо с показателями той же самой организации, но взятыми за другой отчетный период.

Постоянство означает применение одних и тех же элементов учетной политики одного учетного периода к другому. Тем самым обеспечивается сопоставимость данных бухгалтерской отчетности организации за различные отчетные периоды.

Эти теоретические положения нашли свое отражение в соответствующих нормативных актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской финансовой отчетности.

Так, п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Министерства финансов Российской Федерации 6 июля 1999 г. № 43н, декларируется, что бухгалтерская отчетность должна давать достоверное и полное представление о деятельности организации, о финансовом положении и финансовых результатах и изменениях в ее финансовом положении. Реализация этого положения достигается путем применения целой системы принципов и требований, направленных на обеспечение соответствующих подходов к составлению бухгалтерской отчетности.

Выполнение требования полноты представления информации достигается при условии отражения на счетах бухгалтерского учета всех финансово-хозяйственных операций, осуществленных предприятием за отчетный период. В свою очередь, достоверной бухгалтерская отчетность является в том случае, если она составлена в соответствии с требованиями законодательных и нормативных актов, регламентирующих бухгалтерский учет в Российской Федерации.

Одним из важнейших при составлении бухгалтерской отчетности является требование нейтральности. При этом показатели бухгалтерской отчетности могут быть признаны нейтральными, если при ее формировании было исключено одностороннее удовлетворение интересов одних групп пользователей информации за счет интересов других. Соответственно информация не является нейтральной, если посредством отбора или формы представления она влияет на оценки и принимаемые решения пользователей.

Порядок формирования показателей в бухгалтерской отчетности базируется на принципе осторожности. В соответствии с данным принципом предприятие или лицо, формирующее бухгалтерскую отчетность, должно быть ориентировано на большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Одним из основополагающих принципов построения всей системы бухгалтерской отчетности является принцип непрерывности деятельности предприятия. В соответствии с данным принципом при формировании бухгалтерской отчетности предполагается, что предприятие будет существовать в обозримом будущем. Поэтому для анализа, контроля, выбора оптимальных схем налогообложения необходимо периодически иметь сводные данные об имущественном положении предприятия финансовых результатах деятельности. При этом если бухгалтерский менеджмент при составлении бухгалтерской отчетности владеет информацией о том, что предприятие не будет осуществлять деятельность в целом или по отдельному виду деятельности, то оценка активов и обязательств, присущая им, должна быть произведена по соответствующим этой ситуации правилам.

Бухгалтерская прибыль в условиях рыночной экономики является важнейшим оценочным показателем, а доходы и расходы представляют собой ее важнейшие элементы. В свою очередь, отражение доходов и расходов в бухгалтерском учете и отчетности строится на основе применения принципа временной определенности фактов хозяйственной деятельности. В соответствии с данным принципом все финансово-хозяйственные — операции отражаются в бухгалтерском учете в момент их осуществления, а не в момент погашения задолженности (поступления или выплаты денежных средств).

Интересами пользователей бухгалтерской отчетности объясняется введение в практику ее составления принципа существенности и объединения показателей. Согласно данному принципу данные об отдельных активах, обязательствах, доходах и расходах должны приводиться обособленно в случае их существенности. Показатель признается существенным, если информация, содержащаяся в нем, повлияет на принимаемое пользователем решение. В Российской Федерации уровень существенности установлен в размере 5 процентов от соответствующего обобщающего показателя. Если показатель не существен в обособленном виде, он объединяется с другими показателями. Тем самым устанавливается определенный предел, способствуют устранению возможной избыточности информации в бухгалтерской отчетности.

В целях сопоставимости информации в бухгалтерской отчетности ее формирование базируется на основе требования последовательности представления. В соответствии с данным принципом принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. В том случае если предприятие вносит изменение в учетную политику, то показатели бухгалтерской отчетности начало отчетного года, в котором будет применяться новая учетная политика, должны быть пересчитаны с учетом новых положений учетной политики.

Основными показателями бухгалтерской отчетности организации являются активы, обязательства перед организацией, доходы, затраты, прибыль, убытки, обязательства самой организации и ее собственный капитал. Признание указанных показателей происходит в тот момент, когда они в соответствии с действующими правилами принимаются к бухгалтерскому учету. При этом операция классифицируется как ведущая к увеличению или уменьшению активов, обязательств перед организацией доходов, затрат, прибылей, убытков, обязательств самой организации и собственного капитала.

Для формирования информации об этих данных в отчетности используют приемы балансового обобщения информации и сведения показателей в целях личных пользователей. Балансовое обобщение информации — это способ отражения взаимосвязи между объектами бухгалтерского учета в денежной оценке на определенную дату по конкретной организации. Обобщение информации таким способом осуществляется, как правило, в целях составления бухгалтерских балансов. Сведение показателей — способ получения итоговых данных о хозяйственной деятельности организации и ее результатах за определенный период в целях пользователей. Cведение данных бухгалтерского учета может осуществляться самыми различными способами (балансирование, алгоритмизация, выборка) и по самым различным формам структура которых зависит от целей составления соответствующей отчетной формы.

3. Пользователи бухгалтерской (финансовой) отчетности

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как потенциальные инвесторы.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

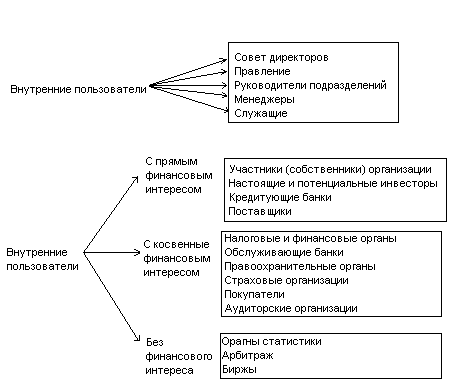

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы — внутренние и внешние (рис. 1).

Рис. 1 Состав внутренних и внешних пользователей бухгалтерской отчетности

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими, прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

С точки зрения информационных потребностей внутренних пользователей следует отметить, что им необходима информация о текущем и перспективном финансовом состоянии организации и о финансовых результатах ее деятельности в разрезе различных отраслевых и географических сегментов. Работники заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Прямой финансовый интерес пользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом — это собственники, настоящие и потенциальные инвесторы, кредитующие банки, поставщики организации. Они заинтересованы в информации о рискованности и доходности, предполагаемых или осуществленных ими инвестиций; возможности и целесообразности распоряжаться инвестициями; способности организации выплачивать дивиденды. Поставщики и подрядчики заинтересованы в информации о платежеспособности организации, позволяющей своевременно погасить обязательства.

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются, в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса — органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов. Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования.

4. Состав бухгалтерской (финансовой) отчетности и основные правила ее предоставления

В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются:

1) Бухгалтерский баланс — форма № 1;

2) Отчет о прибылях и убытках — форма № 2;

3) Отчет об изменениях капитала — форма № 3;

4) Отчет о движении денежных средств — форма № 4;

5) Приложение к бухгалтерскому балансу — форма № 5;

6) пояснительная записка;

7) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация подлежит обязательному аудиту.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут принять решение о представлении бухгалтерской отчетности в объеме Бухгалтерского баланса и Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма № 6).

В состав промежуточной бухгалтерской отчетности включаются:

1) Бухгалтерский баланс;

2) Отчет о прибылях и убытках.

Таким образом, в зависимости от объемов деятельности возможны три варианта формирования бухгалтерской отчетности:

1) упрощенный — для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций;

2) стандартный — для коммерческих организаций, относящихся к группе средних и крупных организаций. Бухгалтерская отчетность формируется исходя из образцов форм, приведенных в Приложении к Приказу Минфина России от 22 июля 2003 г. № 67н;

3) множественный — для коммерческих организаций, относящихся к группе крупнейших и крупных организаций, осуществляющих несколько видов деятельности. В этом случае количество форм, составляющих бухгалтерскую отчетность организации, и вариантов представления отчетной информации значительно увеличивается. Вместо одной формы № 5 «Приложение к бухгалтерскому балансу» целесообразно представлять показатели отдельных ее разделов в виде самостоятельных форм бухгалтерской отчетности. В крупных компаниях важную роль приобретает информация по сегментам (операционным и географическим).

Бухгалтерский баланс (форма №1) является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отражения видов средств и их источников. В левой части таблицы показывают средства по составу и размещению, а в правой – по источникам их образования. Левая часть называется актив, правая – пассив. Каждый отдельный вид средств в активе и их источников в пассиве называется «статьей баланса». Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же средства.

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды:

- о прибыли (убытках) от продажи товаров, продукции, работ услуг;

- об операционных доходах и расходах с выделением процентов к получению и уплате;

- о внереализационных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков.

Отчет об изменениях капитала (форма №3) состоит из четырех разделов и справки.

В разделе I «Капитал» показывают остаток на начало года, поступления, расход и остаток на конец года составных частей собственного капитала.

В разделе II « Резервы предстоящих расходов» и в разделе III « Оценочные резервы» показывают остатки на начало и конец отчетного периода, и движение имеющихся в организации резервов предстоящих расходов и оценочных резервов.

В разделе IV «Изменение капитала» содержаться сведения за отчетный и предшествующие периоды о величине капитала на начало периода, его увеличении, уменьшении и величине капитала на конец отчетного периода.

В «Справке» указываются данные о чистых активах на начало конец отчетного года и о полученных из бюджета и внебюджетных фондов средствах не расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы.

С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов:

- Остаток денежных средств на начало года.

- Поступило денежных средств – всего и в том числе по видам поступлений

- Направлено денежных средств – всего и в том числе по направлениям расходов

- Остаток денежных средств на конец отчетного периода.

Сведения о движении денежных средств представляются в валюте РФ рублях – по данным счетов 50»Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов.

В разделе 1 «Движение заемных средств» показывают остатки на начало и конец отчетного периода, полученные и погашенные долги, краткосрочные займы и кредиты с выделением не погашенных в срок.

В разделе 2 «Дебиторская и кредиторская задолженность» содержатся данные об остатках и движении за год по краткосрочной и долгосрочной дебиторской задолженности с выделением просроченной и отдельно длительностью свыше трех месяцев, а также данные о полученных и выданных обеспечениях.

В разделе 3 «Амортизируемое имущество» отражены остатки на начало отчетного года и данные о поступлении и выбытии по каждому виду нематериальных активов и основных средств и имуществу для передачи в лизинг и представляемому по договору проката.

В разделе 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений содержаться сведения о собственных средствах организации и привлеченных средствах по их видам. В конце раздела справочно приводятся данные о незавершенном строительстве и инвестиции в дочерние и зависимые общества.

В разделе 5 «Финансовые вложения» указаны суммы остатков на начало и конец отчетного года по каждому виду долгосрочных и краткосрочных финансовых вложений.

В разделе 6 «Расходы по обычным видам деятельности» отражены затраты по элементам за отчетный и предыдущий годы и данные об изменении остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов.

В разделе 7 «Социальные показатели» приводятся данные об отчислениях в государственные внебюджетные фонды и отчисления в негосударственные пенсионные фонды.

Отчет о целевом использовании полученных средств (форма № 6) содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по из видам и об остатке средств на конец года.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

К бухгалтерской (финансовой) отчетности в РФ предъявляют следующие требования:

1. Достоверность. Это объективное и правдивое отражение событий, представленных в отчетности, а также отсутствие существенных ошибок и отклонений. Согласно ПБУ 4/99 достоверной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

2. Существенность. Это значимость информации, представленной в отчетности. Информация считается существенной, если ее отсутствие или искажение может повлиять на экономическое решение пользователей, принятое поданной отчетности.

Если при составлении бухгалтерской отчетности исходя из правил ПБУ 4/99 выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении, то организация имеет право включать в отчетность соответствующие дополнительные показатели и пояснения.

3. Нейтральность. Это отсутствие пристрастных оценок, нацеленных на оказание влияния на какую-либо категорию пользователей. В бухгалтерской отчетности должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если при отборе или определенном представлении она влияет на решения и оценки пользователей таким образом, что достигаются предопределенные результаты или последствия.

4. Целостность. Это необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы. Под отдельным балансом понимается система показателей, формируемая подразделением организации и отражающая его имущественное и финансовое положение на отчетную дату, что требуется для нужд управления организацией, в том числе для составления отчетности.

5. Последовательность. Означает необходимость соблюдения постоянства в содержании и формах баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

6. Сопоставимость. Это сравнимость отчетной информации за несколько отчетных периодов. В бухгалтерской отчетности по каждому числовому показателю должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за предшествующий период несопоставимы с данными за отчетный период (реорганизация, изменение учетной политики), то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснительной записке.

7. Требование соблюдения отчетного периода. Отчетный период — период, за который организация должна составлять бухгалтерскую отчетность; отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

В качестве отчетного года в РФ принят период с 1 января по 31 декабря включительно, то есть отчетный год совпадает с календарным. Отчетной датой считается последний календарный день отчетного периода (для годового отчета — это 31 декабря, для промежуточных — 31 марта, 30 июня, 30 сентября). Первым отчетным годом для вновь созданной организации считается период с даты государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября,— по 31 декабря следующего года.

8. Требование правильного оформления отчетности. Бухгалтерская отчетность составляется на русском языке в валюте РФ, подписывается руководителем и главным бухгалтером. Статьи типовых форм отчетности, по которым отсутствуют числовые значения показателей, в формы организации не включаются. Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование составляющей части, указание отчетной даты или отчетного периода, за который составлена отчетность, полное наименование организации, идентификационный номер налогоплательщика (ИНН), вид деятельности, организационно-правовая форма, единица измерения, местонахождение (адрес), дата утверждения, дата отправки.

Данные бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в бухгалтерской отчетности в миллионах рублей без десятичных знаков.

В формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

5.Сравнительные характеристики бухгалтерской отчетности по международным и российским стандартам

В настоящее время каждая российская организация вынуждена вести одновременно несколько видов учета в целях подготовки отчетности в соответствии:

• с правилами российского бухгалтерского учета;

• требованиями гл. 25 Налогового кодекса РФ (15);

• стандартами организации по управленческому учету;

• требованиями ПБУ 18/02 (29);

• МСФО.

Работу по ведению всех указанных видов учета выполняют, как правило, одни и те же сотрудники организации, что приводит к резкому увеличению их нагрузки. На помощь бухгалтерам приходит то или иное программное обеспечение. Сейчас трудно найти организацию, которая не исп