Рынок электроэнергии

Реформирование электроэнергетики в России привело к образованию такого специфического товара как электроэнергия. Электроэнергия не обладает таким основным свойством присущим остальным товарам, как накопление и возможность удовлетворения растущего спроса запасами. Все это привело к образованию определенного рынка электроэнергии, учитывающего особенности электроэнергии как товара.

Разделение рынка на оптовый и розничный привело к необходимости создания конкурентной среды между производителями на оптовом рынке. В процессе реформирования электроэнергетики рынок постепенно проходит этапы перехода от регулируемого к дерегулируемому, основанному на естественной конкуренции между производителями электроэнергии. Возникают различные виды взаимоотношений между производителями и оптовыми потребителями электроэнергии, что на данном этапе развития привело к образованию:

• рынка «за день вперед»,

• рынка «реального времени».

Постепенно рынок электроэнергии будет усложняться и пополняться новыми инструментами рыночной экономики такими как форвардный рынок и рынок фьючерсных контрактов на электроэнергию.

1. СПЕЦИФИКА ЭЛЕКТРОЭНЕРГИИ КАК ТОВАРА

Наиболее важными особенностями экономики энергосистем, вызванными спецификой электроэнергии как товара и которые необходимо учитывать при организации рынка электроэнергии, является следующее:

1) производство, доставка (передача и распределение) и потребление электроэнергии в силу ее физической природы происходят практически одновременно и ее невозможно складировать (накапливать) в значительных объемах. Другими словами, произведенная продукция не может накапливаться на складах производителя, потребителя или в пути, а практически мгновенно доставляется до потребителя и потребляется им;

2) электроэнергия является в высшей степени стандартизированным продуктом, поставляемым множеством производителей в «общий котел» (т.е. в общие электрические сети) и мгновенно потребляемым оттуда же множеством потребителей. Поэтому с физической точки зрения невозможно определить, кто произвел электроэнергию, потребляемую тем или иным потребителем — можно лишь контролировать объемы поставки в общую сеть от каждого производителя и объемы потребления из нее каждым потребителем;

3) электроэнергия, получаемая потребителем из энергосистемы, является товаром первой необходимости, только в редких случаях имеющим другие товары-заменители (например, переход на электроснабжение от автономной дизельной электростанции, перевод электроотопления на газовое отопление и некоторые другие случаи). По этой причине потребители обычно крайне чувствительны к перерывам в электроснабжении, а энергосистема должна обладать необходимым запасом надежности.

Попутно отметим, что возможные принудительные отключения части потребителей в условиях дефицита электроэнергии или аварии, ведут к снижению потребления, но не спроса. Иными словами, спрос на рынке электроэнергии не всегда равен потреблению;

4) производители вырабатывают и поставляют в общую сеть электрическую мощность точно в соответствии со своими обязательствами (или заданием диспетчера), а все потребители суммарно потребляют электрическую мощность точно в соответствии со своими обязательствами (или прогнозом диспетчера). Но на практике в силу самого разного рода обстоятельств, как производители, так и потребители допускают отклонения от своих обязательств.

Это влечет за собой дисбаланс между поставкой и потреблением. На любом другом рынке кратковременный дисбаланс между производством и потреблением товара не приводит к потере устойчивости рынка, он легко ликвидируется за счет складского запаса или товаров-заменителей.

Специфика электроэнергии как товара приводит к развитию рынка электроэнергии отличного от обычных товарных рынков.

2. РАЗВИТИЕ РЫНКА ЭЛЕКТРОЭНЕРГИИ

2.1 Основные этапы развития рынка электроэнергии

Электроэнергетика возникла в 80-х годах XIX века, когда были построены первые небольшие электростанции на постоянном токе низкого напряжения для электроснабжения отдельных потребителей. Ввиду очевидных достоинств применения электроэнергии для освещения помещений и улиц, а также постоянно расширяющихся областей ее применения (электротранспорт, отопление, связь и т.д.) этот период ознаменовался быстрым ростом числа небольших изолированно работающих электростанций с собственными электрическими сетями, проложенными к их потребителям. Таким образом, электроэнергетические компании изначально были вертикально - интегрированными структурами, осуществляющими производство, передачу и поставку электроэнергии.

Высокие удельные потери электроэнергии при ее передаче на низком напряжении ограничивали дальность передачи электроэнергии несколькими километрами, что обусловило в этот период строительство электростанций преимущественно в крупных городах с их компактно расположенными потребителями и жесткую конкуренцию между производителями за потребителей. Расположенные по соседству потребители могли получать электроэнергию от разных электростанций, принадлежащих разным производителям, и улицы многих городов оказывались опутанными проводами воздушных линий электропередачи (кабели для подземной прокладки сетей стали применяться позднее).

Следующий этап развития электроэнергетики пришелся на конец XIX -начало XX века, когда были изобретены и начали применяться трехфазные электрические машины (генераторы и двигатели) и трансформаторы. Это позволило строить электростанции в местах расположения первичных источников энергии (гидроэнергия рек, уголь), выдавать с них электроэнергию на повышенном напряжении, передавать ее на большие расстояния до местонахождения потребителей и трансформировать ее в низкое напряжение, требующееся для электроустановок потребителей. Это также позволило обеспечивать электроэнергией малые города и сельские населенные пункты и положило начало созданию энергосистем.

Одновременно шел процесс объединения и слияния небольших независимых компаний, вызванный снижением прибыли из-за жесткой конкуренции, возможностью снижения издержек за счет отказа от прокладки параллельных линий электропередачи, присущим электроэнергетике положительным эффектом масштаба и усиливающейся критикой со стороны городских властей и общественности из-за неопрятного вида улиц, опутанных многочисленными проводами.

В целях упорядочения деятельности электроснабжающих компаний городские власти стали практиковать предоставление отдельным компаниям привилегии (концессии) обеспечивать электроэнергией те или иные районы города или отдельные участки электрохозяйства города (электротранспорт, электроосвещение и т.д.)- Однако сроки действия концессии часто были непродолжительными, что не устраивало ни энергоснабжающие компании, ни их инвесторов.

Указанные выше обстоятельства послужили причиной того, что вначале в США в 1907 году, а затем и в других странах, начали приниматься законодательные акты, устанавливающие, что электроснабжение отдельных населенных пунктов и регионов является естественной монополией, подлежащей государственному (общественному) регулированию. Целью регулирования было установление специально созданными комиссиями тарифов на услуги компаний -монополистов, рассчитанных на основе их издержек плюс разумная прибыль.

Такой подход устраивал энергетические компании, поскольку позволял им сократить издержки, связанные с конкуренцией, устранить риск непродления концессии и, следовательно, привлекать инвестиции на более выгодных условиях. Устраивал он и потребителей, поскольку отсутствие конкуренции снижало общественные издержки за счет прекращения строительства дублирующих элементов энергосистем, а государственное регулирование не позволяло монополистам получать чрезмерно высокую прибыль.

Дальнейшее развитие электроэнергетики во всех странах вплоть до последней трети XX века преимущественно происходило в условиях низкой инфляции и ознаменовалось следующими процессами:

• продолжалось дальнейшее слияние и укрепление отдельных независимых компаний, что позволяло за счет положительного эффекта масштаба сокращать издержки, а за счет концентрации денежных средств и привлечения инвесторов, проявлявших в этот период большой интерес к быстро развивающейся отрасли, совершенствовать технологию производства, передачи и распределения электроэнергии. Это давало возможность строить новые все более мощные электростанции и линии электропередачи все более высокого напряжения;

• увеличение единичной мощности генерирующих установок и повышение напряжения линий электропередачи позволили постоянно снижать удельные издержки на производство и передачу электроэнергии за счет повышения эффективности электростанций и снижения потерь при передаче.

По этой причине цены (тарифы) на электроэнергию оставались стабильными, а относительно цен на большинство других потребительских товаров даже снижались. Это создало условия для обеспечения электроэнергией все большего круга потребителей и расширения сфер ее промышленного и бытового применения;

• в западных странах, особенно в США, электроэнергетика в начале этого периода сформировалась в виде двух основных видов вертикально-интегрированных структур - муниципальных компаний и компаний, принадлежащих инвесторам.

Первые из них были регулируемыми естественными монополиями, обеспечивавшими электроэнергией тот или иной населенный пункт, вторые продавали вырабатываемую ими электроэнергию, как правило, близлежащим муниципальным компаниям и также регулировались государством. Межрегиональные электрические связи в большинстве стран были развиты слабо.

В странах социалистического лагеря, и, в первую очередь, в СССР электроэнергетика развивалась в сторону все большей интеграции - от отдельных региональных энергосистем к объединенным энергосистемам нескольких регионов и единой энергосистеме страны.

Важным следствием процесса интеграции в этих странах стало создание развитых межсистемных электрических сетей, позволяющих передавать большие потоки электроэнергии между энергосистемами и регионами.

В западных странах с начала 70-х и вплоть до 90-х годов прошлого века, характеризовавшихся высокими темпами инфляции, имели место следующие процессы:

• происходил постоянный и существенный рост постоянных и переменных издержек энергетических компаний, стремившихся возместить все свои издержки через тарифы. Это, естественно, вело к росту цен на электроэнергию и вызывало недовольство потребителей, многие из которых причину роста цен усматривали в неэффективности регулирования.

К этому же периоду относится усиление критики энергетических компаний и государственных органов: за строительство атомных станций - из-за их высокой стоимости и проблем безопасности, гидроэлектростанций - из-за затопления больших массивов плодородной земли и проблем судоходства и крупных угольных электростанций - из-за загрязнения окружающей среды. По мнению критиков, принятие соответствующего законодательства и переход на рыночные отношения способны были ослабить эти негативные явления;

• потребление электроэнергии перестало расти прежними темпами и практически стабилизировалось из-за перехода на новые энергосберегающие технологии, в то время как из-за привлекательности отрасли для инвесторов повсеместно имелся неоправданный избыток генерирующих мощностей, оплачиваемых в итоге потребителями;

• в ряде стран имели место крупные системные аварии и в целях повышения надежности работы отдельных энергосистем повсеместно стали строиться межсистемные линии электропередачи, что сделало возможным торговлю электроэнергией между энергосистемами.

Все эти процессы и соображения, а также замедление роста положительного эффекта масштаба в отрасли и, в первую очередь, в генерации, поставили в повестку дня вопрос об отказе от монополии и переходе к дерегулированию и конкуренции в тех сферах деятельности, где это было целесообразно сделать. Таковыми в электроэнергетике являются производство электроэнергии и ее поставка, в то время как передача и распределение, по очевидным причинам, в любом случае являются естественными монополиями.

Дополнительным обстоятельством, позволившим либерализовать отношения на рынке электроэнергии, стал достигнутый к этому времени качественно новый уровень информационных технологий и средств измерения и связи, необходимый для передачи и обработки увеличенного объема информации, вызываемого усложнением отношений участников рынка,

В связи со сказанным выше, в начале 90-х годов прошлого столетия в ряде стран (Великобритания, отдельные штаты США, страны Скандинавии и некоторые другие) были проведены реформирование и реструктуризация электроэнергетики, предусматривающих дерегулирование отрасли и переход к конкуренции.

Дополнительным импульсом к дерегулированию электроэнергетики в странах Евросоюза стали директива Европарламента, принятая в 1998 году и направленная на создание единого, как и в отношении других товаров, рынка электроэнергии и проведенная в ряде стран (Великобритания, Чили) приватизация основных объектов электроэнергетики.

В итоге, в настоящее время уже несколько десятков стран перешли или переходят к дерегулированию и конкуренции на рынке электроэнергии. Начался этот процесс и в республиках бывшего СССР.

2.2 Недостатки и достоинства регулирования

Регулирование является альтернативой конкурентному ценообразованию и, в идеале, на регулируемом рынке цены должны быть равны предельным издержкам производителей в долговременном периоде и производители должны иметь стимулы для снижения своих издержек. Однако ни один из методов ценообразования, разработанных и опробованных на практике за многолетнюю историю регулирования рынков, не позволяет одновременно достичь обеих вышеуказанных целей. Объясняется это прежде всего тем, что установление цен (тарифов) регулятором является бюрократическим и трудоемким процессом, требующим получения и анализа большого объема объективной информации о рынке и издержках производителей, в связи с чем пересмотр цен (тарифов) не может происходить часто.

Поэтому регуляторы вынуждены устанавливать цены (тарифы) неизменными на какой-либо достаточно длительный период времени. При этом, если цены (тарифы) установлены на основе издержек производителя, обычно исторических, то с той или иной степенью точности производитель компенсирует все свои издержки долговременного периода, включая доход на инвестированный капитал и прибыль. Но при этом стимулы минимизировать свои издержки, например, за счет совершенствования технологии, у производителя отсутствуют, так как в следующем периоде это неизбежно приведет к снижению цены (тарифа) на его продукцию. Минимизация издержек не принесет ему ожидаемой прибыли (как это было бы на конкурентном рынке), а только удешевит его продукцию для потребителей. Следовательно, производитель не заинтересован в инновациях, и отрасль будет развиваться не так динамично, как она могла бы.

В этом смысле более приемлемым является установление цен (тарифов) в виде ценового потолка, обычно на основе какой-либо формулы, учитывающей инфляцию и научно-технические прогнозы. В этом случае у производителя появляется стимул минимизировать свои издержки, так как в течение периода действия тарифа вся экономия от снижения издержек будет принадлежать ему. Но для того, чтобы производитель успел воспользоваться плодами своих инноваций, срок действия должен быть достаточно длительным - 5 лет и более. Другим условием ценообразования на основе ценового потолка ^является установление цены (тарифа) на таком уровне, чтобы добросовестный и инициативный производитель не обанкротился.

Однако точно прогнозировать на много лет вперед развитие процессов, влияющих на издержки производителей, дело очень трудное и потому цены (тарифы) при этом подходе часто оказываются завышенными и не отражающими предельные издержки.

Таким образом, ни один из основных подходов регуляторов к ценообразованию не может сравниться по своей эффективности с ценообразованием на конкурентном рынке. В то же время, у регулируемого рынка электроэнергии в виде вертикально - интегрированной монополии есть и ряд преимуществ перед конкурентным рынком.

К ним, прежде всего, следует отнести:

• возможность легко решать такие задачи государственной политики, как

субсидирование менее развитых территорий и отраслей экономики, сниженные тарифы для малообеспеченных слоев населения и использование нетрадиционных и возобновляемых источников энергии (в принципе, решение этих задач возможно и на либерализованных рынках, но при этом возникают значительные трудности);

• возможность присутствия на рынке крупных и очень крупных относительно пиковой нагрузки энергосистемы производителей, что на конкурентном рынке неприемлемо из-за их рыночной власти,

• полное использование положительного эффекта масштаба производства;

• возможность привлечения более дешевых кредитов и инвестиций, т.к. риски для инвесторов на монопольном рынке меньше, чем на конкурентном;

• наилучшие возможности для оптимизации режимов электростанций и, соответственно, переменных издержек производства,

• "более высокая надежность энергосистемы из-за централизации вопросов оперативного управления, эксплуатации и развития.

Необходимо также отметить, что преимущества конкурентного ценообразования полностью могут проявиться только на рынках совершенной или абсолютной конкуренции, тогда как на практике большинство рынков, в том числе и рынки электроэнергии, таковыми не являются. Имеющийся на сегодня опыт либерализации рынков электроэнергии в разных странах также неоднозначен - есть успешные примеры, но есть и откровенно неудачные.

Поэтому из сказанного выше можно сделать следующие выводы:

• либерализация может быть эффективна на тех рынках электроэнергии, на которых обеспечен достаточный уровень конкуренции, т.е. имеется много средних и мелких относительно нагрузки энергосистемы производителей и отсутствуют крупные производители, обладающие рыночной властью;

• до перехода к конкуренции необходимо провести тщательный анализ предпосылок и последствий перехода к конкуренции;

2.3 Основные формы государственного управления электроэнергетикой

Взависимости от типа экономики страны (плановая или рыночная), вида собственности (государственная или частная) и степени дерегулирования рынка (монополия или конкуренция) применяются разные формы государственного управления отраслью.

При этом можно выделить три основные формы государственного управления отраслью:

• прямое государственное управление отраслью.

При этой форме управления государство владеет и через свои органы (например, министерство) напрямую управляет и отраслью и входящими в нее предприятиями. Объем производства и поставок, ценовая и инвестиционная политика, финансовые показатели, направления использования прибыли - практически все важные для предприятий отрасли решения принимаются государством. Инвестиции осуществляются, как правило, централизованно за счет государственных ассигнований. Но поскольку для государства эффективность именно этой отрасли не обязательно является главным приоритетом, то принимаемые решения не всегда отвечают ее интересам. Такая форма управления отраслью имела место в СССР, а также продолжает иметь место в некоторых странах (например, в Китае);

• государственное управление отраслью через государственную корпорацию.

При этой форме управления государство владеет отраслью, но управляет ею не напрямую, а через создаваемую им государственную корпорацию (компанию). Главное отличие этой формы управления от предыдущей заключается в том, что корпорация, несмотря на то, что в целом и общем выполняет волю государства и должна действовать в его интересах, имеет определенную самостоятельность в принятии решений, направленных на повышение эффективности и получение прибыли. Цены, как правило, устанавливаются государственным регулирующим органом;

• государственное регулирование и надзор за функционированием отрасли.

Эта форма управления применяется, если все предприятия отрасли или их часть находятся в частной собственности. При этой форме управления предприятия отрасли максимально самостоятельны в принятии решений, а государство осуществляет управление отраслью через такие рычаги, как лицензирование, регулирование деятельности монополистов, надзор за безопасностью и т.д. Именно эта форма государственного управления является основной на либерализованных рынках электроэнергии.

Государственное регулирование и надзор за электроэнергетикой обычно заключается в:

• лицензировании;

• государственном регулировании цен (тарифов);

• государственном надзоре за надежностью и безопасностью производства, передачи, распределения и потребления электроэнергии;

• установлении общеобязательных правил, связанных с производством,

передачей, распределением и потреблением электрической и тепловой энергии,

а также надежностью и безопасностью строительства электроэнергетических

установок и их эксплуатации.

Структура государственного управления электроэнергетикой в разных странах отличается большим разнообразием входящих в нее органов управления. Однако в случае дерегулирования, ввиду важных экономических и социальных последствий реформ в электроэнергетике, необходимым представляется иметь в их составе независимый орган, ответственный за проведение реформ и нормальное функционирование рынка.

Неслучайно в большинстве стран, осуществивших дерегулирование электроэнергетики, было признано необходимым руководство реформами и надзор за функционированием рынка поручить независимым агентствам (FERC в США, OFGEM - в Англии и Уэльсе, Национальная энергетическая администрация - в Швеции и Чили и т.д.). Сфера деятельности этих агентств и их функции в разных странах определены по-разному, но их объединяет то, что они независимы настолько, насколько может быть независимым орган государственного управления.

Независимость создает условия для принятия агентствами решений, направленных, прежде всего, на повышение эффективности и развитие рынка, исходя не из интересов отдельных участников или их групп, а из интересов отрасли и экономики в целом.

2.4 Формы конкуренции и структура отрасли

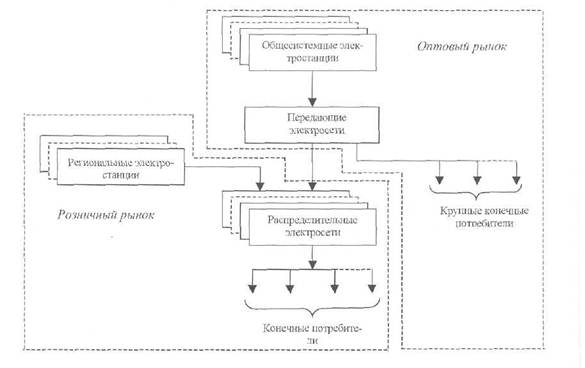

Любая энергосистема, независимо от того, работает она в условиях монопольного или либерализованного рынка, имеет технологическую структуру, показанную на рис.1.

Рис.1. Технологическая структура энергосистемы и границы оптового и розничного рынков

На рис.1. также показаны технологические границы оптового и розничного рынков электроэнергии, которые соответствуют следующему их пониманию:

• на оптовом рынке крупные электростанции и импортеры продают электроэнергию оптовым покупателям - энергоснабжающим организациям (розничным поставщикам) и крупным конечным потребителям, а поставка им электроэнергии осуществляется преимущественно по электрическим сетям высокого напряжения (передающим сетям);

• на розничном рынке энергоснабжающие организации и региональные электростанции продают электроэнергию розничным покупателям (средним и мелким конечным потребителям), а поставка им электроэнергии осуществляется по сетям среднего и низкого напряжения (распределительным сетям).

Переход от монопольного рынка, когда одна вертикально - интегрированная компания (ВИК)монопольно осуществляет производство, передачу, распределение и поставку электроэнергии, к конкурентному рынку, может быть осуществлен различными путями и в различных вариантах. При этом напомним, что конкуренцию на рынке электроэнергии можно организовать в сферах производства и поставки электроэнергии, а сферы ее передачи и распределения в любом случае должны оставаться монопольными и регулироваться государством.

Кроме того, переход к конкуренции возможно осуществить поэтапно -вначале на оптовом рынке, а затем и на розничном.

С учетом сказанного, конкуренция на рынке электроэнергии в пределах электрических сетей какой-либо ВИК может быть организована в следующих основных формах, приведенных в порядке возрастания уровня конкуренции:

1) конкуренция между независимыми производителями электроэнергии (НПЭ) за право ее продажи существующей монопольной вертикально интегрированной компании (ВИК);

2) конкуренция между НПЭ (или любыми третьими лицами) и ВИК за право поставки электроэнергии энергоснабжающимкомпаниям и крупным потребителям. НПЭ (любые третьи лица) имеют свободный (или открытый) доступ к передающим сетям ВИК;

3)все электростанции ВИК становятся независимыми производителями электроэнергии и конкурируют с другими НПЭ за право продажи электроэнергии единому покупателю - специальному закупочному агентству (СЗА). Доступ к передающим сетям свободный.

4) конкурентный оптовый рынок;

5) конкурентные оптовый и розничный рынки.

В случаях 1) и 2) реструктуризация отрасли не требуется - она продолжает оставаться вертикально - интегрированной. В случае 3) необходима реструктуризация отрасли путем вывода производителей электроэнергии из состава ВИК. Во всех этих трех случаях рынок работает в условиях неполной (или ограниченной) конкуренции.

В двух остальных случаях, предусматривающих полную конкуренцию, необходима полная реструктуризация отрасли путем дезинтеграции монополиста на отдельные компании по производству, передаче и распределению электроэнергии.

В связи со сказанным, в электроэнергетике возможны 4 основные модели структуризации отрасли:

• Модель 1 - отрасль представляет собой вертикально - интегрированную структуру (ВИК), которая, при необходимости, закупает электроэнергию у НПЭ или (и) конкурируетс ними за право поставки электроэнергии.

Разновидностью этой модели является такая структура отрасли, при которой одна компания монопольно осуществляет производство электроэнергии и ее передачу по высоковольтным электрическим сетям, а другие компании, которым принадлежат сети среднего и низкого напряжения, монопольно поставляют ее всем потребителям на обслуживаемой ими территории. При этом эти распределительные компании могут покупать электроэнергию только у единственной компании по производству и передаче электроэнергии.

• Модель 2 - все электростанции отрасли являются независимыми производителями и конкурируют между собой и другими НПЭ за право продажи электроэнергии единому покупателю - специальному закупочному агентству. Единый покупатель является монополистом по покупке и поставке электроэнергии всем потребителям.

• Модель 3 - все электростанции отрасли являются независимыми производителями и конкурируют между собой и другими НПЭ за право продажи электроэнергии оптовым покупателям - энергоснабжающим компаниям и крупным потребителям.

Энергоснабжающие компании являются монополистами по поставке электроэнергии «своим» розничным потребителям - у последних нет права выбора другого поставщика.

Эта модель предполагает свободный доступ к передающим сетям, конкуренцию на оптовом рынке и отсутствие ее на розничном рынке.

• Модель 4 - все электростанции отрасли являются независимыми производителями и конкурируют между собой и другими НПЭ за право продажи электроэнергии любым покупателям как на оптовом рынке, так и на розничном рынках. Другими словами, всем потребителям предоставляется свобода выбора своих поставщиков и наоборот.

Эта модель предполагает свободный доступ как к передающим, так и к распределительным сетям и конкуренцию на оптовом и розничном уровнях.

2.5 Основные проблемы перехода к конкуренции

При переходе от регулирования к конкуренции возникает ряд проблем, рассмотренных ниже.

Во-первых, в вертикально-интегрированной энергосистеме, монопольно осуществляющей производство, передачу, распределение и поставку электроэнергии, режимы нагрузок электростанций в объеме, необходимом для удовлетворения спроса, рассчитываются и задаются централизованной диспетчерской службой с учетом допустимой пропускной способности линий электропередач и обеспечения необходимых резервов мощности. Такой централизованный подход позволяет относительно просто обеспечивать требуемые устойчивость энергосистемы и качество электроэнергии, а также оптимизировать режимы электростанций путем, например, наивыгоднейшего распределения нагрузки.

Дерегулирование рынка электроэнергии предполагает, что режимы поставки и потребления определяются рынком, а не диспетчером, и что любой поставщик должен иметь свободный и недискриминационный доступ к передающим сетям. При этом, очевидно, могут возникать ситуации, когда исполнение этих режимов поставки и потребления привело бы к перегрузке отдельных линий электропередачи и, соответственно, к снижению надежности и качества электроснабжения и/или даже к потере устойчивости энергосистемы.

В связи с этим возникают следующие вопросы, связанные с реализацией права участников на свободный и недискриминационный доступ к передающим сетям, с одной стороны, и с недопущением перегрузки линий электропередач, с другой-, а именно:

• необходимость адаптации существующего порядка планирования и контроля поставок электроэнергии к рыночным условиям. Для этого требуется организовать своевременный сбор информации о планируемых участниками рынка поставках электроэнергии и проверка возможности этих поставок с точки зрения допустимой пропускной способности электрических сетей и сбалансированности режимов поставки/потребления в целом по энергосистеме.

Возможные по условиям пропускной способности и сбалансированности планируемые поставки участников рынка должны быть включены в суточный график почасового производства, передачи и потребления электроэнергии участниками рынка (далее - суточный график).Суточный график направляется участникам рынка для исполнения и используется для контроля соблюдения предусмотренных в нем режимов;

• разработка рыночных методов управления возможными перегрузками в электрических сетях. В случае необходимости ограничения каких-либо поставок по соображениям возможной перегрузки отдельных линий электропередачи их пропускная способность должна быть распределена на справедливой основе между заинтересованными участниками рынка. Наиболее эффективно это можно сделать, создав в том или ином виде рынок прав на пропускную способность линий электропередачи, подверженных перегрузкам.

Во-вторых, в условиях вертикально-интегрированной отрасли поддержание (регулирование) баланса активной мощности осуществляется за счет соответствующего регулирования мощности входящих в состав компании электростанций и ввода, при необходимости, оперативных резервов мощности.

В условиях либерализованного рынка, когда электростанции, как правило, юридически и хозяйственно самостоятельны, участие производителей в таком регулировании, сопряженном с изменением выработки электроэнергии, возможно только при их финансовой заинтересованности в этом. Другими словами, должен быть организован специальный рынок, на котором производители могли бы предлагать Системному оператору свои резервы мощности для централизованного их использования в целях регулирования баланса активной мощности в энергосистеме.

С другой стороны, в целях уменьшения величин возможных дисбалансов и объема необходимых оперативных резервов мощности должны быть созданы стимулы для соблюдения участниками рынка предусмотренных суточным графиком режимов. Для этого должны быть организованы централизованное выявление и коммерческое урегулирование дисбалансов на принципах, содержащих необходимые экономические стимулы. Но поскольку спрос и предложение на электроэнергию и, соответственно, ее рыночная цена могут меняться от часа к часу, то для выявления и урегулирования дисбалансов требуется почасовой учет объемов.

В связи с вышесказанным возникает необходимость в балансирующем механизме, состоящем из регулирующего рынка и системы выявления и урегулирования почасовых дисбалансов, основанные на рыночных подходах;

В-третьих, электроэнергия, поставляемая и потребляемая участниками рынка, является обезличенной и ее невозможно идентифицировать. В связи с этим возникает вопрос организации централизованной системы учета и взаиморасчетов за электроэнергию.

В-четвертых, такие необходимые для устойчивого функционирования энергосистемы услуги, как регулирование частоты и напряжения и резервирование мощности электростанций, могут предоставляться только отдельными участниками рынка. Эти вспомогательные услуги отдельных участников рынка должны централизованно закупаться для оказания всем участникам рынка системных услуг по обеспечению устойчивости энергосистемы. Поэтому возникает вопрос организации рынков вспомогательных и системных услуг±

В-пятых, необходимо организовать обеспечение участников рынка своевременной и объективной рыночной информацией, необходимой им для принятия адекватных и своевременных решений.

В-шестых, при любом из рассмотренных выше вариантов перехода к конкуренции на оптовом рынке электроэнергии появляются независимые участники рынка, и возникает необходимость установления правил, определяющих их права и обязанности. Прежде всего, такие правила нужны в связи с такими особенностями рынка электроэнергии, как:

• необходимость предоставления участникам рынка равного и недискриминационного доступа к электрическим сетям для передачи проданной и\или купленной ими электроэнергии;

• неизбежность отклонения фактических режимов поставки и потребления электроэнергии от их контрактных величин, в связи с чем необходимы меры по поддержанию баланса в энергосистеме, а также выявлению и урегулированию дисбалансов.

Другими словами, для того, чтобы осуществлять торговлю на либерализованном рынке электроэнергии, нужно установить ряд правил, которые, в свою очередь, можно разбить на правила доступа на рынок и правила поведения на рынке.

Правила доступа на рынок определяют условия получения права работать на этом рынке. К ним, прежде всего, относятся такие условия, как:

• лицензирование тех или иных видов деятельности;

• условия физического подключения к электрическим сетям;

• условия оплаты услуг энергопередающих организаций по передаче электроэнергии.

Правила поведения на рынке регулируют повседневную деятельность участников рынка, которая имеет два аспекта - техническую (операционную) и торговую. В связи с чем эти правила должны состоять из двух частей:

• операционных правил (например, Сетевого Кодекса),

• правил торговли, включая вопросы регулирования отношений, как между участниками рынка, так и между ними и органом (органами) управления рынком.

В совокупности, правила доступа на рынок и правила поведения определяют форму (модель) организации торговли электроэнергией.

3.КОНКУРЕНТНЫЕ ОПТОВЫЕ РЫНКИ ЭЛЕКТРОЭНЕРГИИ

3.1 Структура дерегулированного рынка электроэнергии

При вертикально-интегрированной структуре отрасли одна компания монопольно осуществляет производство, передачу, распределение и поставку электроэнергии, об