Рационализация затрат на строительно-монтажные работы на примере ООО "Ямалспецавтострой"

Отличительной особенностью субъектов рыночной экономики является их полная самостоятельность и реализация основных принципов хозяйствования – самоокупаемости и самофинансирования. В новых условиях хозяйствования возрастает значение таких функций управления, как стратегическое и текущее планирование, учет, анализ и контроль. Происходит интеграции этих функций в единую информационную систему предприятия, которая является основой для принятия как тактических, так и стратегических управленческих решений.

Целью данного исследования является анализ затрат на строительно-монтажные работы и пути их рационализации в условиях экономического кризиса, путем внедрения «Бережливого производства» на предприятии. Актуальность выбранной темы заключается в том, что в условиях рыночной экономики уровень затрат является важнейшим показателем производственно-хозяйственной деятельности предприятия. Управление затратами включает контроль за выполнением заданий по снижению себестоимости продукции и выявлением резервов ее снижения.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть состава и структуры годовых затрат ЯСАС;

- Выявить факторы, формирующие затраты, произвести оценка резервов повышения эффективности затрат;

- Разработать предложения по повышению эффективности затрат на строительно-монтажные работы;

Для этого необходимо рассмотреть, что представляют собой затраты на строительно-монтажные работы, какие изменения они претерпела в условиях экономического кризиса, определить их ключевые направления.

Для решения поставленных задач, необходимо для начала определить объект и предмет данного исследования. И так, предметом нашего исследования являются экономический анализ затрат на строительно-монтажные работы, объектом – Общество с ограниченной ответственностью «Ямалспецавтострой».

Изначально необходимо дать характеристику ООО «Ямалспецавтострой», а также самому понятию управления затратами.

Общество с ограниченной ответственностью «Ямалспецавтострой» — одна из ведущих строительных фирм города Новый Уренгой, генподрядчиком которой является ООО «Стройгазконсалтинг» в г. Москва.

ООО «Ямалспецавтострой» представляет собой союз субъектов малого предпринимательства, связанных между собой договорами о совместной деятельности и выполняющих определенный объем работ для достижения общей цели — строительства объектов и сдачу их в завершенном виде заказчику (потребителю). Объединение и входящие в его систему строительные предприятия укомплектованы высококвалифицированными специалистами-профессионалами и инженерно-техническими работниками, постоянно повышающими уровень своей квалификации, что позволяет предприятиям расширить перечень видов работ.

Для успешной деятельности предприятия необходимо создать эффективную систему управления затратами, в рамках которой информация о затратах используется для разработки стратегии развития, направленной на достижение устойчивого преимущества перед конкурентами. Поэтому разработка управленческих решений по повышению эффективности затрат строительной организации «Ямалспецавтострой» является наиболее важной задачей для предприятия в настоящее время и значимой проблемой для исследования в дипломной работе.

Предприятие ведет строительно-монтажные работы для следующих организаций: УОМ ООО «Ямбурггаздобыча», ЗАО «Севергазавтоматика», филиал «Тюменьбургаз», ООО «Уренгойгазпром», ООО «Анкор», ООО «Нефтегазохимический комплекс», Администрация города и многие другие.

ООО «Ямалспецавтострой» также начали производство работ по строительству промысловых трубопроводов и обустройству месторождений.

Анализируя деятельность предприятия использовали анализ ликвидности баланса, а так же анализ на основе показателей производственно-финансового левериджа. Исследуя состав и структуру элементов затрат, можно выявить наиболее значимые из них. Дальнейший анализ состоит в факторном анализе этих составляющих.

Экономический анализ хозяйственной деятельности способствует снижению издержек обращения, недопущению непроизводственных расходов и потерь, соблюдению режима экономии в использовании материальных, трудовых и финансовых ресурсов. Обоснование целесообразности затрат на финансирование действующей строительной организации ООО «Ямалспецавтострой» является целью дипломной работы.

Структура данной работы включает в себя три главы. В первой главе речь пойдет непосредственно о сущности управления затратами, будет рассмотрена структура управления и планирования затрат и ее особенности в строительной отрасли. Вторая глава обращена к проблеме деятельности строительно-монтажной организации в условиях кризиса, будет проведен анализ экономического состояния предприятия и антикризисный анализ банкротства. Третья глава посвящена внедрению и реализации программы «Бережливое производство», рассмотрены концепции и принципы бережливого производства на предприятии.

При выборе литературы наибольшую ценность имели теоретические материалы представленные в работах Краснослободцевой С. О. «Затраты как управляемая экономическая категория», Федотова Н.А. «Управление затратами предприятия», Черновой М.В. «Банкротство в жизненном цикле организации», а также интернет статьи Хотинской , Г.И., Рабунец П.А., Ивлева А.Г. и др.

1 Сущность и характеристика затрат на предприятии

1.1 Основные термины, определения и классификация затрат

Термин «управление затратами» как самостоятельное понятие используется в нашей стране сравнительно недавно. Это объясняется тем, что при жесткой регламентации хозяйственной жизни в условиях централизованно управляемой экономики затратного и государственного ценообразования интерес к информации о действительных издержках носил достаточно условный характер, да и сама информация в условиях государственной собственности не могла иметь подлинной значимости и полезности. Проблемами ценообразования продукции занимались государственные структуры, сами цены устанавливались исходя из совокупных затрат на производство и реализацию продукции. Поэтому у руководителей предприятий не было реальных стимулов к снижению издержек через управление ими. К сожалению, данная тенденция сохраняется и по сей день, когда рентабельность работы предприятия обеспечивается за счет достаточно высоких отпускных цен, а не за счет экономии в расходовании производственных ресурсов. Однако в современных условиях цену диктуют законы спроса и предложения, таким образом возникает необходимость достижения такого уровня затрат на производство и реализацию продукции, который был бы ниже возможной рыночной цены, обеспечивая необходимый уровень рентабельности. (6, с.124). Конечно, нынешние экономические трудности, падение уровня промышленного производства, остановка и даже полное прекращении производственно-хозяйственной деятельности многих предприятий не способствуют развитию теории и практики управления затратами. Тем не менее в последнее время все больше и больше руководителей начинают понимать, что планирование, анализ и контроль издержек является весьма эффективным инструментом антикризисного управления хозяйствующего субъекта. Положительным моментом является и то, что данная проблема была поднята на государственном уровне.

Затраты как экономическая категория представляют собой выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей и других хозяйствующих субъектов на производство, обращение и сбыт продукции.

Выполнение производственных планов и планов реализации в настоящее время в значительной степени зависит от своевременности и комплектности материально-технического снабжения.

Органы материально-технического снабжения оказывают влияние на величину затрат предприятий через стоимость материалов и транспортно-заготовительные расходы. Чем меньше эти расходы, тем при прочих равных условиях больше прибыль предприятия, и наоборот.

Для оценки эффективности логистических процессов обычно используют стоимостные критерии, принимают во внимание произведенные затраты и полученный доход, рассчитывают показатели прибыльности и рентабельности. Значения данных показателей будут существенно меняться при различных схемах движения материальных и связанных с ними финансовых потоков.

Переменные и постоянные затраты - это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта.

Классификацию затрат на производство можно представить следующим образом:

Таблица 1.1 - Классификация затрат на производстве

| По отношению к объему производства | Переменные | дигрессивные |

| пропорциональные | ||

| прогрессивные | ||

| Постоянные | смешанные | |

| Прочие | Ступенчатого (дискретного)возрастания | |

| По способу включения в себестоимость | Прямые | |

| Косвенные | ||

| По статьям калькуляции | ||

| По возможности осуществления планирования | Планируемые | |

| Не планируемые | ||

| По возможности регулирования и контроля | Полностью регулируемые | |

| Частично регулируемые | ||

| Слабо регулируемые | ||

| По экономическим элементам | Материальные затраты | |

| Затраты на оплату труда | ||

| Отчисления на социальные нужды | ||

| Амортизация основных фондов | ||

| Прочие затраты | ||

| По отношению к технологическому процессу | Основные | |

| Накладные | ||

| По отношению к временному промежутку | Фактические (прошлые) | |

| Сметные (будущие) | ||

| По участию в процессе производства | Производственные | |

| Коммерческие | ||

| По периодичности возникновения | Единовременные | |

| Текущие | ||

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, - с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно - постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие - пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления.

Зависимость затрат от объема производства может быть функциональной для однородных, сопоставимых издержек и нефункциональной, если в течение времени, за которое она анализируется, изменились нормы расхода сырья, материалов и рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия - не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Выделение непроизводительной части постоянных расходов весьма важно для управления техническим развитием предприятия, обеспечения сбалансированности в составе машин и оборудования. Для этого недостаточно общих данных о производственных возможностях хозяйственной организации. Нужна информация о затратах на эксплуатацию отдельных видов основных средств, групп и обособленных объектов технологического оборудования. Она позволит определить наиболее рациональный состав машин и станков с учетом не только их производительности, но и времени загрузки в данном производстве. Одновременно будет видно, где в первую очередь необходимо заменять оборудование на более производительное, где проводить рационализацию, чтобы увеличить конечную производительность предприятия, какое оборудование без ущерба для основной деятельности можно продать. При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат - более трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например, отказаться от проведения в данном отчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска.

Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере, соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности.

Кроме того, динамика изменения переменных издержек зависит и от времени загрузки оборудования.

При снижении или увеличении времени его работы выпуск продукции уменьшается или растет

Предел разумной загрузки мощностей может быть повышен за счет сверхурочной работы, но в этом случае переменные расходы возрастут за счет дополнительных выплат за сверхурочные часы.

1.2 Структура управления и планирования затрат на предприятии

В современных условиях перед российскими предприятиями все более остро возникает проблема эффективного управления затратами.

По мере развития конкуренции на целевых рынках происходит снижение нормы прибыли до 10 - 15 %.

В этой ситуации перспективы развития предприятия начинают во многом зависеть от поведения затрат, степени их управляемости.

Основные понятия и процедуры в системе управления затратами выделяются по трем основным направлениям: планирование затрат, учет и план-фактный контроль затрат, корректирующие воздействия на процесс формирования затрат.

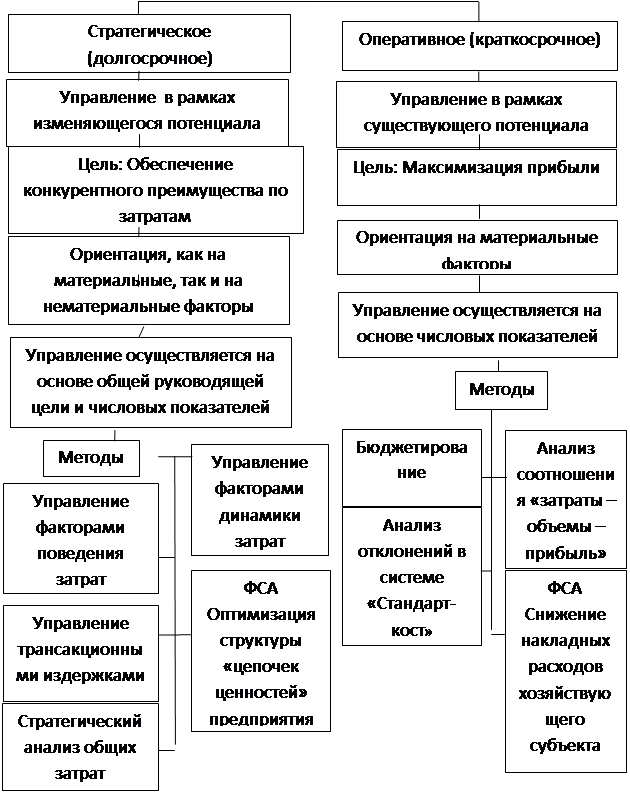

Управление затратами хозяйствующего субъекта как целостная система состоит из двух важных составляющих: стратегического и оперативного уровня управления затратами.

Каждый из этих уровней имеет свои цели, принципы и методы, показанные на рисунке 1.1

| |||

Рисунок 1.1 – Структура управления затратами хозяйствующего субъекта

Рассматривая термин "управление" во взаимосвязи с какой-либо системой на предприятии, следует исходить из неоднозначности данного определения. С одной стороны, под управлением понимают деятельность по руководству какой-либо системой или по предприятию в целом, с другой стороны, совокупность субъектов этой деятельности, то есть кадры предприятия.

Таким образом, понятие "управление" применительно к хозяйствующему субъекту можно рассматривать в двух контекстах: как процесс (деятельность) и как институт.

Рисунок 1.2 - Процесс управления затратами хозяйствующего субъекта

Таким образом, с одной стороны управление затратами - это непрерывный во времени процесс комплексного воздействия на издержки хозяйствующего субъекта с целью обеспечения их оптимального уровня, структуры и динамики. Схема на рисунке 1.2 иллюстрирует данное определение.

Если говорить о другой стороне управления, а именно, об институциональных аспектах в управлении затратами, то основной вопрос здесь заключается в следующем: создавать ли самостоятельную службу управления затратами на каждом уровне организационной структуры хозяйствующего субъекта или наделять дополнительными полномочиями в области управления затратами уже существующих менеджеров.

Организация системы управления затратами требует комбинированного применения структурного и процессного подходов к организации финансово-хозяйственной деятельности предприятия и управления ею. Сущность процессного подхода заключается в том, что всю финансово-хозяйственную деятельность предприятия можно разделить на две категории: основные бизнес-процессы и вспомогательные бизнес-процессы. Под бизнес-процессом в данном случае понимается совокупность бизнес-функций (или видов деятельности), существующих на предприятии, которые вместе взятые дают результат, имеющий ценность для потребителя, клиента или заказчика.

Таким образом, уже сейчас следует четко определить не только роль и функции управления затратами, но и весь инструментарий приемов и методов, которые позволяют выполнять эти функции наиболее эффективным образом.

Авторы статьи «100 лучших товаров России» А.И. Заруднев и Г.С. Мерзликин высказывают следующее мнение, что разработка систем управления затратами для отечественных хозяйствующих в условиях рыночной экономики администрация организации должна самостоятельно принимать решения, на каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности; вести учет фактических либо плановых (нормативных) затрат, полных либо частичных (переменных, прямых, ограниченных) затрат».

В современных условиях система управления затратами через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений. А так же при обобщении высказываний современных авторов о содержании, целях и задачах управления затратами вышеупомянутые авторы сводят к следующим тезисам:

Задачи: Выявление роли управления затратами как фактора повышения бизнес-функциям и производственным подразделениям предприятия. Расчет необходимой величины затрат на единицу продукции, работ, услуг. Подготовка информационной нормативной базы в области затрат для принятия хозяйственных решений. Выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции: Прогнозирование, нормирование, планирование и учет производственных затрат, калькулирование себестоимости, планирование и учет фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную деятельность.

Контроль и анализ затрат по разным направлениям, сегментам, продуктам, подразделениям, отклонениям от норм и смет расходов, динамики показателей.

Формирование внутренней количественной и качественной информации для использования в оперативном управлении хозяйственной деятельностью, контроле действий и стимулировании персонала.

Выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия.

Система управления затратами создается для управления издержками конкретного хозяйствующего субъекта и не может регулироваться обязательными для всех нормами и стандартами. Хорошо организованная система управления затратами обеспечивает не только контроль текущей работы предприятия, но и улучшение ее результатов в будущем.

Цели: В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене.

Оптимизация финансового результата через максимизацию прибыли. При этом подробно исследуется основная факторная цепочка получения прибыли: затраты — объем производства — прибыль.

Объективная оценка результатов хозяйственной деятельности предприятия. Принятие обоснованных краткосрочных и долгосрочных управленческих решений.

Однако автор следующей статьи Костромина Д.В. основной целью создания управления затратами считает повышение эффективности управления подразделениями предприятия на основе обобщения данных о затратах и результатах деятельности каждого центра ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретного руководителя.

Предлагает вести управление затратами и прибылью предприятия на основе организации центров финансовой ответственности. В рамках такой подсистемы можно оценить вклад каждого подразделения в конечные результаты деятельности предприятия, децентрализовать управление затратами, а также следить за формированием этих затрат на всех уровнях управления, что в целом существенно повышает экономическую эффективность хозяйствования.

В то же время выделение центров финансовой ответственности продиктовано необходимостью регулирования затрат и конечных финансовых результатов на основе оценочных показателей, ответственность за которые несут руководители структурных подразделений предприятия.

Главный принцип управления по ЦФО — центр ответственности отвечает только за те затраты и (или) выручку, а в более широком смысле только за те показатели, на которые должны и могут влиять его руководители в течение определенного периода.

На основании проведенных исследований автором предлагается к практическому применению определенный порядок разработки эффективной системы управления по ЦФО (см. табл. 1.2).

Разработанный алгоритм включает в себя 9 этапов, позволяющих последовательно сформировать центры финансовой ответственности,

В оперативных ЦФО объектом является заданный текущий процесс, а целью — обеспечение выпуска и реализации продукции в заданных объемах и номенклатуре при условии оптимизации затрат.

Таблица 1.2 - Порядок эффективной системы управления по ЦФО

1 Определение основных направлений хозяйственной деятельности, типа организационной структуры предприятия.

2 Изучение производственной деятельности предприятия, выделение центров технологической ответственности.

3 Разработка внутренних положений, регламентирующих права и обязанности ЦФО

4 Анализ подконтрольности затрат, выручки, прибыли, инвестиций по структурным подразделениям, определение контролируемых статей.

5 Создание перечня планов и отчетов, составляемых каждым Цент Финансовой Ответственности.

6 Выделение Центр Финансовой Ответственности и определение их статуса

7 Определение показателей оценки эффективности работы ЦФО.

8 Распределение основных направлений хозяйственной деятельности по структурным подразделениям, определение структурных подразделений, не занимающихся бизнесом.

9 Определение регламента взаимодействия по горизонтали (между ЦФО), а также по вертикали (между верхним звеном и отдельными ЦФО).

Центральное место в управлении затратами занимает их классификация:

- Для процесса контроля и регулирования выделяют: контролируемые затраты — затраты, которые поддаются контролю со стороны менеджеров данного центра ответственности и на которые можно существенно воздействовать, неконтролируемые затраты, которые не зависят от деятельности менеджеров данного центра ответственности.

- Для принятия решений и планирования целесообразно иметь: переменные затраты, размер которых находится в прямой зависимости от объема продаж,постоянные затраты, размер которых не зависит от объема продаж.

- Для калькулирования и оценки произведенной продукции обычно разделяют: прямые затраты, которые связаны с производством конкретных видов продукции, с выполнением конкретных видов работ, услуг и могут быть прямо включены в их себестоимость, косвенные затраты, которые являются общими для производства нескольких видов продукции, работ, услуг и включаются в их себестоимость косвенным путем.

Применение разработанной методики позволяет получать исчерпывающую информацию о затратах и доходах по каждому центру ответственности, при этом в ходе анализа выявляются участки, где чаще всего возникают отклонения, а также виды продукции с низкой рентабельностью.

Основу такого подхода составляет анализ структуры постоянных и переменных затрат, маржинального дохода и формирования прибыли в целом по предприятию.

В свою очередь, прогнозирование прибыли и рентабельности в зависимости от изменения объемов производства, цен на продукцию, величины переменных или постоянных затрат дает возможность укрепить финансовое состояние предприятия, принять более эффективные управленческие решения по развитию деловой активности и совершенствованию процесса производства российских предприятий.

Основными задачами управления затратами являются своевременное и правильное отражение фактических затрат по соответствующим статьям калькуляции; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия.

Таблица 1.3 - Характеристика методики управления затратами по ЦФО

Наименование

Содержание

Объект управления затратами Центры финансовой ответственности

Цель управления затратами Обобщение данных о затратах по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо

Направление управления затратами Затраты, используемые в системе планирования, контроля и регулирования

Виды затрат:

Для процесса контроля и регулирования Контролируемые и неконтролируемые

Для принятия решения Переменные и постоянные затраты

Для калькулирования и оценки произведенной продукции Прямые и косвенные

Система управления затратами Гибкий бюджет

Система «директ-костинг», «стандарт-кост»

В условиях рыночной экономики уровень затрат является важнейшим показателем производственно-хозяйственной деятельности предприятия. Управление затратами включает контроль за выполнением заданий по снижению себестоимости продукции и выявлением резервов ее снижения.

К основным элементам системы управления затратами относятся прогнозирование и планирование, анализ и контроль за себестоимостью, которые функционируют в тесной взаимосвязи друг с другом. Анализ затрат как важный элемент функции контроля подготавливает информацию для обоснования их планирования. Традиционные затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

Исходя из сказанного, желательная модель управления затратами на предприятии основывается на следующих принципах:

-Обычная классификация затрат на переменные и постоянные дополняется классификацией затрат на регулируемые и не регулируемые данным центром ответственности.

- Разрабатывается система норм и нормативов по конкретным позициям статей затрат.

- Внедряется система планирования, план-фактного контроля, расчета и факторного анализа отклонений фактических значений от плановых.

- Устанавливается ответственность руководителя центра затрат за выполнение плановых заданий по регулируемым видам затрат.

- Устанавливается порядок сбора и передачи данных.

- Выстраивается система управленческого учета, обеспечивающая поступление данных в режиме реального времени по мере формирования первичных документов по затратам.

Разрабатывается и внедряется система поощрения за достижение экономии затрат. Планирование затрат подразумевает следующие действия:

- составление классификации затрат;

- определение норм расхода ресурсов, исходя из планируемого объема выпуска продукции и необходимости поддержания оптимального режима работы технологического оборудования;

- расчет стоимости затрат на основе данных о планируемом расходе ресурсов и существующих цен на соответствующие виды ресурсов;

- определение условий, при которых возможна и целесообразна экономия ресурсов или допустим перерасход ресурсов в сравнении с нормами;

- составление программы ресурсосбережения;

- составление плана-сметы на выбранном горизонте планирования.

Классифицировать затраты по статьям означает разбить их на группы по тому или иному признаку однородности.

Например, расходуемые материалы могут быть объединены в статью вспомогательные материалы по признаку их роли в производстве, а потребляемые услуги - по поставщикам услуг и т.д. Вместе с тем при планировании затрат в цехах должна быть разработана (на основе общей схемы статей затрат) своя собственная классификация, которая бы детализировала общие статьи затрат в виде, удобном для планирования и управления затратами.

Следующим шагом в планировании затрат должна стать разработка норм и нормативов расходования ресурсов, исходя из плановых заданий по производству продукции и необходимости нормального функционирования технологического оборудования. При этом должное внимание должно быть уделено "привязке" нормы или норматива, т.е. тому, нормируется ли расход ресу