Разработка бизнес-проекта предприятия (на примере ОАО "Чиркейская ГЭС")

Дипломный проект

Тема: Разработка бизнес-проекта предприятия (на примере ОАО «Чиркейская ГЭС»)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ.. 5

1.1 Сущность, понятия и виды финансового планирования. 5

1.2 Роль бизнес-планирования, совершенствование финансовой деятельности предприятия. 9

1.3 Комплексное финансовое планирование, бизнес-план. 11

1.4 Разновидности бизнес-плана. 15

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ ОАО «ЧИРКЕЙСКАЯ ГЭС». 17

2.1 Факторный анализ. 18

2.2 Система «Директ-костинг» как важнейшая характеристика управленческого учета 34

2.3 Управление затратами по центрам ответственности. 37

2.4 Система контроля над финансовыми потоками ОАО «Чиркейская ГЭС». 41

2.5 Итоговые выводы.. 43

3. ПРОЕКТ БИЗНЕС-ПЛАНА.. 45

ЗАКЛЮЧЕНИЕ. 77

Список литературы.. 80

ВВЕДЕНИЕ

Процесс бизнес-планирования включает составление перспективных и текущих планов-прогнозов, назначение которых состоит в том, чтобы обеспечить коллективу предприятия понимание общих задач, стратегии и тактики их выполнения, а также ресурсов, имеющихся в распоряжении предприятия. Кроме того, бизнес-планирование определяет рамки, границы, в которых предстоит работать. Планы позволяют определить направления поиска новых сфер и методов деятельности.

Актуальность выбранной темы заключается в том, что бизнес - планирование позволяет заглянуть в будущее предприятия, предусмотреть цели, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами.

Разработка бизнес-планов приобрела особую актуальность в нашей стране в последнее время в связи с открытием финансирования отдельных проектов российских предпринимателей со стороны зарубежных инвесторов. Обязательным документом для участия в конкурсе проектов является бизнес-план организаций, принимающих участие в таком конкурсе.

Развитие бизнес-планирования предполагает внедрение в практику проведения комплексного анализа ситуации, постановки целей, выработки стратегий и согласованных программ действий, распределения ресурсов в соответствии с выявленными приоритетами развития.

Цель дипломной работы – это рассмотрение бизнес-плана как инструмента внутрифирменного планирования, который помогает увидеть, как благоприятные, так и неблагоприятные возможности и последствия деятельности промышленного предприятия, найти пути решения проблемы планирования.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить теоретические основы планирования, раскрыть его сущность и виды, дать понятия финансового планирования;

2) провести финансовый анализ деятельности промышленного предприятия;

3) разработать макет бизнес-плана для промышленного предприятия, выбрать и определить наиболее эффективную стратегию достижения поставленных задач.

Объектом исследования в данной работе является крупное энергетическое предприятие г. Перми ОАО «Чиркейская ГЭС».

Предметомисследования является система бизнес-планирования в ОАО «Чиркейская ГЭС».

В работе использованы следующие методы: статистико-экономический анализ, сравнительный, горизонтальный, вертикальный, балансовый и прогнозный методы финансового анализа.

Информационную базу дипломного проекта составили нормативно-правовые акты, учебные издания, в том числе «Анализ финансово-хозяйственной деятельности организации» Ионовой А.Ф., Селезневой Н.Н., «Финансовый менеджмент» под редакцией Стояновой Е.С., а также периодическая литература, бухгалтерская отчетность объекта исследования за 2003-2005гг.: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5).

О практической значимости для ОАО «Чиркейская ГЭС» дипломного проекта говорит то, что в данной работе выявлены основные недостатки в построении бизнес-плана предприятия и разработаны мероприятия по его улучшению, внедрение которых дает существенный экономический эффект.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Сущность, понятия и виды финансового планирования

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы можно разделить на перспективные, текущие и оперативные.

Примером сочетания перспективного и текущего планирования является бизнес-план, который принято разрабатывать в экономически развитых странах при создании нового направления деятельности либо создания нового структурного подразделения организации. Он составляется на период от трех до пяти лет, поскольку как показывает практика, плановые разработки на более длительные периоды не могут быть достоверными.

Бизнес-план не является только финансовым планом, он необходим для разработки стратегии финансирования или привлечения конкретного инвестора на определенных условиях к участию в создании новой программы.

Составление бизнес-плана, несомненно, способствует внутреннему управлению предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов.

Невозможно выработать общие правила, устанавливающие степень детализации бюджета. В первую очередь она зависит от того, насколько высок уровень надежности составляемых расчетов. Кроме того, в каждой конкретной организации необходимо оценить степень необходимой детализации бюджетов для обеспечения координации отдельных запланированных действий.

Начало функционирования любой организации связано с разработкой ее миссии и осуществлением стратегического планирования. Стратегическое планирование не является систематической деятельностью: стратегию приходится менять лишь при появлении новых внешних обстоятельств, а они возникают эпизодически. Следовательно, стратегическое планирование - это эпизодический процесс, осуществляемый менеджментом организации /33/.

Стратегия компании детализируется в ее бизнес-плане, также являющемся продуктом внутренней управленческой деятельности, т.е. менеджмента. Бизнес-план имеет двойственное предназначение. Он может разрабатываться для привлечения инвестиций в организацию, и тогда его основными потребителями становятся внешние контрагенты-инвесторы, кредиторы, деловые партнеры, а задачей - раскрытие механизма приращения капитала, вложенного в организацию инвестором.

В условиях действующих производств бизнес-план из инструмента стратегического планирования превращается в развернутое краткосрочное планирование всех сторон деятельности организации, становясь основой бюджетирования. Таким образом, бюджетирование можно определить как низший уровень планирования в организации, представляющий собой количественное и финансовое выражение планов деятельности организации, координирующее и конкретизирующее в цифрах проекты руководителей. В результате составления бюджета становится ясно, какие финансовые результаты ожидают организацию при одобрении того или иного бизнес-плана.

Все элементы управленческого учета связаны с менеджментом. Бюджетированию при этом отводится особая роль: оно принадлежит одновременно обеим системам - управленческому учету и менеджменту. С одной стороны, бюджетирование конкретизирует стратегические и тактические задачи, выдвинутые менеджерами организации; с другой стороны, управляющие используют бюджетные данные в целях последующих управленческого анализа и контроля. Схема, приведенная в Приложении 1, свидетельствует об особом месте бюджетирования в системе управленческого учета: бюджетирование является одновременно и важнейшим поставщиком информации в управленческом учете, и его отправной точкой. В отсутствие обоснованного плана учет, контроль и анализ теряют всякий смысл /15/.

Бюджет может разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (когда в течение I квартала пересматривается смета II квартала и составляется смета на I квартал следующего года, т.е. бюджет все время проецируется на год вперед). В связи с нестабильной экономической ситуацией в стране сроки бюджетирования в большинстве российских организаций существенно ниже, чем в странах с развитой рыночной экономикой: максимум год, чаще квартал или месяц.

Составление операционных бюджетов предполагает формирование планов для каждого сегмента бизнеса, составление финансовых планов - их консолидацию.

Беспристрастные бюджеты помогают менеджерам вначале конкретизировать поставленные задачи, потом проанализировать состояние дел в компании: как прошел текущий период - принес прибыль или убытки, есть ли деньги на счету; что можно ожидать в ближайшем будущем, целесообразно ли внедрять новые технологии, будут они окупаться или нет и т.д.

Бюджетирование обеспечивает лучшую координацию хозяйственной деятельности, повышает управляемость и адаптивность предприятия к изменениям во внутренней (оргструктура, ресурсы, потенциал предприятия) и внешней среде (рыночная конъюнктура), снижает возможность злоупотреблений и ошибок в управлении, обеспечивает взаимосвязь различных аспектов финансово-хозяйственной деятельности, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем всеми ответственными работниками, обеспечивает более ответственный подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес-процессов. Менеджеры должны отслеживать выполнение бюджетов и выявлять так называемые узкие места в деятельности компании /14/.

Анализ исполнения бюджетов позволяет менеджерам применять систему управления по отклонениям, когда внимание концентрируется на показателях, которые имеют значительные отклонения от плановых. Анализу также подвергаются различия между бюджетными данными и данными других подразделений или предприятий, среднеотраслевыми данными. Не менее важен и анализ тенденций показателей во времени.

Таким образом, являясь количественным выражением целей, стратегий и намеченных мероприятий по их реализации, количественным выражением плана, бюджеты предприятия обеспечивают информационную базу анализа включенных в них экономических показателей.

В литературе о планировании в финансовом менеджменте обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх). По методу break-down работа по составлению бюджетов начинается “сверху”, т.е. руководство организации определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели детализируются по мере продвижения на более низкие уровни структуры предприятия, включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей начинают отдельные подразделения, и затем уже руководитель структурного подразделения сводит эти показатели в единый бюджет (план), который в последствии может войти составной частью в общий бюджет (план) предприятия.

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений предприятия /31/.

Таким образом, предприятие должно осуществлять планирование и контроль в двух основных экономических областях. Речь идет о прибыльности (рентабельности) его работы и финансовом положении. Поэтому бюджет (план) по прибыли и финансовый план (бюджет) являются центральными элементами внутрифирменного планирования.

В разрезе темы дипломной работы во второй главе рассмотрим мероприятия, повышающие доходность организации на примере промышленного предприятия Пермского края. Для этого необходимо провести анализ финансового состояния предприятия, разработать проект бизнес-плана и выработать пути, повышающие эффективность деятельности организации.

1.2 Роль бизнес-планирования, совершенствование финансовой деятельности предприятия

Любая конструкция создается сначала на бумаге. Дом, самолет, космический корабль и компьютер начинаются с чертежей и расчетов.

Бизнес-план - это план построения бизнеса, и к нему надо отнеситься с соответствующим вниманием. Точно так же, как чертеж или расчет, бизнес-план - это размышление перед действием. Именно он позволяет проверить все "за" и "против", прежде чем браться за дело и искать ресурсы. Обращение к бизнес-плану, как правило, происходит тогда, когда компании необходимы перемены и когда для их осуществления не хватает ресурсов компании. Ценность бизнес-плана тем не менее не ограничивается необходимостью убедить инвесторов в том, что у предприятия есть достойная поддержки бизнес-идея. Он имеет важное значение и для управленческого персонала фирмы, поскольку точно определяет содержание целей предприятия, а также время и пути их достижения /41/.

Существуют четыре основные причины составления бизнес-плана.

1. Возможность обнаружить проблемы "на бумаге" до того, как они возникли.

2. Без бизнес-плана практически невозможно привлечение инвестиций.

3. Бизнес-план - это стандартный документ ознакомления с предприятием и обязательное требование со стороны цивилизованного рынка.

4. Бизнес-план - это инструмент контроля и управления /36/.

Итак, подводя итог отметим, что бизнес-план - это стартовая точка и базис плановой и исполнительской деятельности предприятия, единый источник стратегической информации о нем. Бизнес-план прямо воздействует на все результаты работы предприятия.

В современной практике бизнес-план выполняет четыре функции.

Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Эта функция жизненно необходима в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция — планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства — ссуды, кредиты. В современных российских условиях без кредитных ресурсов практически невозможно осуществить какой-либо значительный проект, однако получить кредит непросто. Главная причина заключается не столько в проблеме высоких процентных ставок, сколько в развившейся практике невозвращения кредитов. В этой ситуации банки принимают целый комплекс мер по обеспечению возврата денежных средств, среди которых следует отметить требования банковских гарантий, реального залога и другие, но решающим фактором при предоставлении кредита является наличие проработанного бизнес-плана.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию. Решение вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при наличии бизнес-плана, отражающего курс развития компании на определенный период времени /9/.

Таким образом, внутрифирменное планирование является неотъемлемой частью любого предприятия, независимо от его размера.

Бизнес-план обобщает анализ возможностей для начала или расширения бизнеса в конкретной ситуации и дает четкое представление о том, каким образом менеджмент данной компании намерен использовать этот потенциал. Велико его значение и для привлечения деловых партнеров, создания совместных предприятий, а также для получения финансирования.

1.3 Комплексное финансовое планирование, бизнес-план

Процесс стратегического планирования может быть представлен в виде последовательного решения стратегических проблем. При этом этапы их решения разграничиваются таким образом, чтобы на каждом могли быть использованы свои специфические методы. Разработка программы деятельности фирмы является первым этапом стратегического планирования. На первом этапе устанавливаются стратегически важные сферы деятельности предприятия — то есть те, которые управляются и планируются относительно независимо от других рынков и инфраструктур. При разграничении стратегических хозяйственных областей учитывается следующее:

1. Для каждой стратегической области должна быть определена самостоятельная рыночная задача, ориентированная на внешний по отношению к предприятию рынок, четко определенный по характеру потребностей клиентуры.

2. Стратегическая область хозяйственной деятельности предприятия должна быть и самостоятельно управляемой, чтобы в случае необходимости фирма могла отказаться от какой-либо стратегической сферы деятельности, не причинив при этом особого вреда другим областям. Самостоятельная рыночная задача является необходимым, но отнюдь не достаточным условием для удовлетворения второго требования. Стратегическая область должна располагать не только собственным рынком, но и своей инфраструктурой. Скажем, малые и средние фирмы зачастую опираются только на одну стратегическую область.

3. В рамках стратегической области фирма должна добиться определенных конкурентных преимуществ. Поскольку последние достигаются лишь в борьбе, для стратегической области деятельности фирмы нужно определить всех явных конкурентов.

4. Стратегические области должны быть стабильными в течение длительного периода, поскольку все стратегическое планирование ориентируется на долгосрочную перспективу /20/.

Второй этап стратегического планирования характеризуется анализом отдельных стратегических областей. При анализе не затрагиваются общефирменные проблемы, так как отдельные стратегические сферы имеют свою рыночную специфику и внешнее окружение, а их инфраструктура обладает своими сильными и слабыми сторонами по отношению к конкурентам. Отсюда, различные сферы хозяйственной деятельности предприятия имеют свои риски и особые шансы на успех. Анализ внешней среды и норм регулирования выявляет стратегически важные тенденции развития в экологии, технологии, экономике, правовом регулировании, обществе и политике. Он помогает выяснить важнейшие изменения в поведении рабочих, профсоюзов, государственных учреждений, кредиторов.

Анализ рынка и отрасли — наиболее сложная область исследования. Главным здесь является изучение жизненного цикла продукции, рыночных сегментов и отраслевой структуры. Очень важно сравнение возможностей предприятия с конкурентами. В основе такого сравнения - изучение структуры затрат. При этом выявляются сильные и слабые стороны экономики фирмы в сопоставлении с конкурентами. В результате руководству фирмы должен быть представлен перечень благоприятных шансов и рисков для данной хозяйственной сферы /13/.

На третьем этапе отрабатывается принципиально важный документ, в котором определяются цели и задачи предприятия, разграничиваются сферы деятельности, фиксируются долгосрочные целевые установки.

На четвертом этапе разрабатывается общефирменная стратегия на установленный отрезок времени — на срок от 5 до 10 лет. При этом если предприятие действует в нескольких стратегических областях, то для каждой из них должны предусматриваться свои цели и ресурсы. При ограничении деятельности предприятия одной хозяйственной областью общефирменная стратегия определяет факторы успеха, которые обеспечивают ему преимущества в борьбе с конкурентами. Общефирменная стратегия включает в себя проекты и программы, с помощью которых эти факторы успеха могут быть реализованы.

Только в этом случае стратегическое планирование способно привести к улучшению положения предприятия.

Если на пятом этапе реализуется стратегическое планирование применительно к уровню отдельной сферы деятельности (базирующееся на целях и распределении ресурсов, предусмотренных общефирменной стратегией), то на шестом этапе разрабатывается функциональная стратегия, как на уровне отдельной области, так и всего предприятия. Здесь учитываются, например, управление капиталовложениями, связи с общественностью, поддержание престижа компании, научные исследования и разработки.

Напоследнем этапе реальность целей, намеченных на предыдущих этапах планирования, обосновывается путем разработки долгосрочных финансовых планов. По результатам оценок финансовой перспективы наметки стратегического плана могут быть скорректированы /6/.

Важным фактором стратегического планирования является то, чтобы стратегия, разработанная руководителями высшего звена управления фирмой, была бы поддержана руководителями среднего звена и всеми работниками.

Последние должны четко представлять свою роль в деятельности фирмы и достижении ею долговременных и краткосрочных целей. Для этого они должны быть соответствующим образом проинформированы. Без ясной формулировки целей нет возможности объединить усилия всех работников для их достижения.

Отсюда столь важным этапом стратегического планирования является определение целей и задач фирмы. При формулировании целей фирмы рекомендуется использовать как количественные, так и качественные показатели. К количественным, например, относятся доли товаров фирмы по странам, товарам или сегментам; объемы продаж товаров и услуг на рынках в натуральном или денежном выражении; размер прибыли фирмы; производственные издержки по изготовлению и сбыту продукции. К качественным относятся показатели, характеризующие освоение новых рынков; разработку и сбыт новой продукции; охрану окружающей среды в странах, где действует фирма; обеспечение занятости в регионах, где фирма ведет торговлю или открывает филиалы и другие.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Другие цели разработки плана бизнеса могут быть различными, например:

· уяснить степень реальности достижения намеченных результатов;

· доказать определенному кругу лиц целесообразность реорганизации работы уже существующей фирмы или создания новой;

· убедить сотрудников компании в возможности достижения качественных или количественных показателей, намеченных в проекте и др.

Бизнес-план также призван помочь предпринимателю решить следующие основные задачи, связанные с функционированием фирмы:

· определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках;

· оценить затраты, необходимые для изготовления и сбыта продукции, соизмерить их с ценами, по которым будут продаваться товары, чтобы определить потенциальную прибыльность проекта;

· выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

· проанализировать материальное и финансовое положение фирмы и определить, соответствуют ли материальные и финансовые ресурсы достижению намеченных целей;

· просчитать риски и предусмотреть трудности, которые могут

· помешать выполнению бизнес-плана /16/.

1.4 Разновидности бизнес-плана

Приведем основные разновидности бизнес-планов.

Бизнес-план коммерческой идеи или инвестиционного проекта - изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов.

Концепт бизнес-план коммерческой идеи или инвестиционного проекта - основа для переговоров с потенциальными инвестором и партнером для выяснения степени их заинтересованности или возможной вовлеченности в проект.

Бизнес-план компании - изложение перспектив развития компании на предстоящий плановый период перед Советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов.

Бизнес-план структурного подразделения (центра финансовой ответственности) - изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли.

Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора.

Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов на решение острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона и общества в целом от выделения средств или ресурсов под данный проект.

Бизнес-план развития региона (страны) - обоснование перспектив социально-экономического развития региона и объемов финансирования, соответствующих программ для органов с бюджетными полномочиями /10/.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ ОАО «ЧИРКЕЙСКАЯ ГЭС»

Краткая характеристика ОАО «Чиркейская ГЭС».

Чиркейский гидроузел расположен в 691 км от устья реки в районе города Перми. Чиркейская ГЭС (установочная мощность – 483 МВт) старейшая станция Чиркейского каскада, и до 1956 года она считалась самой крупной в Уральском регионе. Ее строительство было начато в 1949 году по проекту академика Александрова. 18 сентября 1954 года состоялся пуск 1-го гидроагрегата. В постоянную эксплуатацию Чиркейская ГЭС была принята в 1964 году.

В состав сооружений Чиркейского гидроузла входят: здание гидроэлектростанции совмещенного (водосливного) типа, русловая и пойменная земляные плотины, судоходный двухниточный шестиСулакрный шлюз (эксплуатируется государственным учреждением РусГидро), ОРУ 110-220 кВ.

Длина напорного фронта всего гидроузла 2500 м, в том числе по бетонным сооружениям 386 м.

Водохранилище, образованное в результате сооружения Чиркейского гидроузла, располагается в пределах Пермской области и представляет собой сравнительно узкий, вытянутый с севера на юг водоем. Наибольшая ширина которого – 30 км, наименьшая 3 км, длина водохранилища около 300 км.

Учреждение акционерного общества «Чиркейская ГЭС» состоялось в 1993г., как дочернее акционерное общество открытого типа Российского акционерного общества энергетики и электрификации «ЕЭС России», с правами юридического лица, с уставным фондом имущества РАО «ЕЭС России» в части Чиркейской ГЭС в сумме 70 946 тыс. рублей. Учреждение ОАО «Чиркейская ГЭС» подтверждено распоряжением РАО «ЕЭС России» № 20р от 20.01.93 г.

На ГЭС установлено 23 гидротурбины мощностью 21 МВт каждая. Число часов использования среднегодовой установленной мощности турбин за 2005 г. – 4148 часа ( в 2004 г. – 3772 часа).

Коэффициент эффективности использования установленной мощности – 0,47 (при работе агрегатов в режиме активной нагрузки).

Чиркейское водохранилище является водным объектом комплексного использования и обеспечивает:

- выработку электроэнергии и участие в покрытии нагрузки Уральской энергосистемы, с учетом ее суточной и сезонной неравномерности;

- судоходные и лесосплавные условия на реке Сулак;

- соблюдение условий, обеспечивающих бесперебойную работу лицензированных нормально профессионально эксплуатируемых водозаборных, водопроводных и канализационных сооружений;

- соблюдение условий, обеспечивающих сохранение и воспроизводство рыбных запасов;

- срезку пиков половодий редкой повторяемости.

Таким образом, имея общее представление о характере деятельности ОАО «Чиркейская ГЭС», следует рассмотреть его финансовое состояние в динамике за последние 3-5 лет. В дипломной работе анализ финансового состояния предприятия проведен на основе данных бухгалтерского учета за 2003-2005 гг., которые представлены в Приложениях 8 и 9.

2.1 Факторный анализ

Под факторным анализом подразумевается выражение изучаемого показателя через формирующие его факторы, расчет и оценку влияния этих факторов на изменение показателя. Факторный анализ может быть прямым, то есть изучаемый показатель раскладывается на составные части, и обратным - отдельные элементы соединяются в общий изучаемый (результативный) показатель.

Факторный анализ предполагает выражение изучаемого результативного показателя через формирующие его факторы и расчет влияния этих факторов на его изменение. Для этого строятся исходная и конечная факторные модели, то есть изучаемый показатель представляется через соответствующие значения факторов и осуществляется постепенный переход от исходной факторной модели к конечной модели путем расчета влияния количественно изменяемых причин (факторов), оказывающих влияние на результативный показатель /5/.

К методам факторного анализа относятся:

- метод цепной подстановки;

- метод разниц;

- интегральный метод;

- балансовый метод;

- индексный метод и др.

Сравнительный (пространственный) анализ - это сравнение и оценка показателей деятельности организации с показателями организаций-конкурентов, со среднеотраслевыми и средними хозяйственными данными, с нормативами и т.п.

Анализ коэффициентов (относительных показателей) предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов организации, видов рентабельности.

Анализ коэффициентов (относительных показателей) позволяет оценить взаимосвязь показателей и используется при изучении финансовой устойчивости, платежеспособности организации, ликвидности ее баланса.

Анализ активов проводился в целях оценки эффективности их использования, степени их участия в хозяйственном обороте, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности.

Анализ активов производился по группам статей баланса и состоял из анализа внеоборотных и оборотных активов.

В Приложении 2 представлена поквартальная динамика изменения активов. Общее имущество предприятия к 2005 году значительно возрастает (на 200%), к 2006 также происходит его увеличение (на 4,6%). Увеличение общего имущества предприятия связано с переоценкой основных средств по состоянию на 01.01.05г. (с 776080 тыс. руб. на конец 2004 г. до 2487221 тыс. руб. на начало 2005 г.).

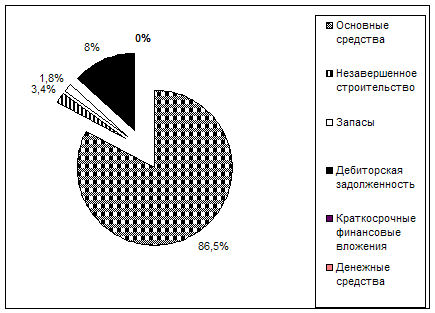

Рост доли внеоборотных активов вызван увеличением в сумме основных средств. Незавершенное строительство на предприятии увеличивается с 34750 до 98653 тыс. руб.

Анализ динамики и структуры оборотных средств показывает, что увеличение оборотных активов произошло с 176101 на начало 2004 г. до 294746 тыс. руб. на начало 2006 г. Запасы предприятия на протяжении трех лет постоянно увеличивались на 144,88% и 16,73% в 2004 и 2005 гг. соответственно. Дебиторская задолженность также увеличивалась на 13,48% в 2004г. и на 30,67% в 2005г., что составляет 76057 тыс.руб.

В структуре оборотных активов на протяжении рассматриваемого периода времени наибольшую долю занимала дебиторская задолженность (наименьшая доля 6,44% на начало 2005 г., наибольшая – 17,01% на начало 2004 г.), в то время как запасы составляли от 1,58% до 1,94% в общей валюте баланса.

Значительный удельный вес дебиторской задолженности, также малая доля запасов отрицательным образом характеризуют работу предприятия.

На рисунке 2.1 представлена структура активов на начало 2006 г.

Рис. 2.1 Структура активов на начало 2006 г.

Более подробный анализ основных средств представлен в Приложении 3. Как видно из таблицы стоимость основных средств постоянно возрастала, износ также увеличивался. В результате того, что предприятие на 01.01.05г. провело переоценку основных средств, а также приобретало новые основные средства, остаточная стоимость их значительно возросла. Выработанный ресурс основного производственного оборудования составляет 48 лет, поэтому коэффициент износа основных средств за весь период времени остается значительным (74,70% на начало 2004 г. и 62,22% на начало 2006 г.), хотя и наблюдается тенденция к его снижению.

Все основные средства участвуют в процессе производства, выведенных на консервацию нет.

Анализ основных средств показывает, что предприятие ведет достаточно эффективную политику по их управлению: законсервированных основных средств нет, осуществляется модернизация оборудования и покупка новых производственных мощностей.

Незавершенное строительство увеличивается с 34750 тыс. руб. на начало 2004 г. до 98653 тыс. руб. на начало 2006 г., данное увеличение свидетельствует об отвлечении денежных средств предприятия в незаконченные строительством объекты, что в дальнейшем может негативно сказаться на текущем финансовом положении предприятия в целом.

В Приложении 4 приведена таблица «Анализ динамики пассивов». Собственные источники предприятия на протяжении всего рассматриваемого периода возрастают, их наибольший рост произошел на начало 2005 г. Это связано с тем, что в связи с переоценкой основной основных средств, предприятие прибегает к использованию добавочного капитала. Уставный капитал в течение всего периода времени остается неизменным.

Для финансирования деятельности предприятие использует собственные источники, на начало 2006г. они составляют 98,13% всех источников предприятия.

Используются также долгосрочные и краткосрочные заемные средства. Доля долгосрочных источников незначительна - 8,75% на начало 2004г. и 0,01% на начало 2006г.

Наибольшая доля краткосрочных источников, а именно кредиторской задолженности была на начало 2005 г. К началу 2006 г. доля краткосрочной задолженности значительно упала (до 1,86%).

Предприятие выпускает единственный вид продукции для единственного потребителя, поэтому анализ производственной деятельности не проводится.

Структура себестоимости представлена в Приложении 5, а также в таблице 2.1

Таблица 2.1 Динамика и структура себестоимости

| Статьи затрат | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. | |||

| тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | |

| Материальные затраты | 20665 | 8,79 | 21920 | 6,71 | 27238 | 7,2 |

| Заработная плата основная и дополнительная | 64183 | 27,30 | 69958 | 21,39 | 77665 | 20,53 |

| Расходы по содержанию оборудования | 39144 | 16,65 | 124617 | 38,09 | 130438 | 34,48 |

| Транспортные расходы | ||||||