Пути увеличения оптового товарооборота ООО "Гермес"

1. Роль и значение анализа оптового товарооборота

1.1 Понятие и виды оптового товарооборота

1.2 Значение, задачи и информационное обеспечение анализа оптового товарооборота

2. Комплексный анализ оптового товарооборота

2.1 Краткая экономическая характеристика объекта исследования

2.2 Анализ объема и структуры оптового товарооборота

2.3 Анализ оптового товарооборота по отдельным покупателям

2.4 Анализ ритмичности продаж

2.5 Анализ влияния факторов на оптовый товарооборот

3. Пути увеличения оптового товарооборота ООО «Гермес»

Заключение

Список использованной литературы

Введение

Для успешного руководства деятельностью любого предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией.

За долгие годы существования большинства хозяйственных организаций России ими накоплен большой опыт планирования, бухгалтерского учета и экономического анализа. Однако этот опыт формировался в условиях централизованно планируемой экономики, базирующейся на теоретической основе, существенно отличающейся от принципов рыночной экономики. После приватизации организации экономически и юридически обособились, стали самостоятельными, полностью отвечающими за результаты хозяйствования. Возросла ответственность всех звеньев управления организацией за эффективность производственно-финансовой деятельности.

Объем товарооборота – один из основных показателей работы торговой организации, определяющий все стороны хозяйственной деятельности. Он оказывает влияние на издержки обращения, валовой доход, прибыль и рентабельность, финансовое состояние организации и т.д. Поскольку товарооборот является важным показателем, характеризующим торговую деятельность, то системный его анализ имеет большое значение в работе торговых организаций.

Таким образом, данная тема курсовой работы является актуальной на сегодняшний день и требует научных исследований.

Целью курсовой работы является проведение анализа оптового товарооборота на примере конкретной организации для выявления факторов, влияющих на объем оптовых продаж.

Достижению поставленной цели способствует решение следующих задач:

- рассмотреть методику анализа оптового товарооборота организации;

- определить влияние различных факторов на оптовый товарооборот;

- разработать практические рекомендации по увеличению товарооборота организации.

Объектом исследования является ООО «Гермес».

Методами исследования являлись: анализ монографий и учебных пособий по данной проблематике, факторный анализ и др.

Источниками информации для проведения анализа являлась годовая бухгалтерская отчетность 2007-2008 годы.

1. Роль и значение анализа оптового товарооборота

оптовый товарооборот продажа

1.1 Понятие и виды оптового товарооборота

Объем товарооборота – один из основных показателей торговых организаций, определяющий все стороны хозяйственной деятельности. Он оказывает влияние на издержки обращения, валовой доход, прибыль и рентабельность, финансовое состояние организации.

Различают розничный и оптовый товарооборот1.

Под оптовым товарооборотом понимается реализация товаров оптовыми организациями предприятиям розничной торговли, общественного питания и другим предприятиям для их дальнейшей перепродажи или переработки.

Оптовые организации реализуют товары покупателям на основании заключенных с ними договоров продажи. Они должны полностью выполнять договорные обязательства по количеству, качеству, ассортименту и срокам поставки товаров, предусмотренным договорами.

Различают две основные формы оптовой продажи товаров: реализация товаров со складов (складской оборот) и реализация товаров транзитом (транзитный оборот).

Складским оборотом называется оборот по реализации товаров покупателям со складов оптовой организации. При складских товарных операциях оптовые организации заключают договоры закупки с промышленными предприятиями (поставщиками), завозят товар на склад и ведут все расчеты с поставщиками по оплате приобретенных товаров. Одновременно они заключают договоры поставки товаров с розничными организациями (покупателями), отгружают им товары и ведут с ними расчеты по реализованным товарам.

Транзитным оборотом называется оборот от реализации товаров от поставщиков без завоза товара на склад оптового предприятия непосредственно в розничную торговлю. Реализация транзитом осуществляется как с участием, так и без участия оптового предприятия в расчетах.

В первом случае оптовая организация заключает договор с промышленными предприятиями и осуществляет все расчеты за закупленные товары. Товары, минуя склад оптовой организации, непосредственно направляются промышленными предприятиями в организации розничной торговли.

Во втором случае оптовая организация только заключает договора, а товар непосредственно с промышленных предприятий направляется в организации розничной торговли, которые сами осуществляют расчеты с поставщиками за полученные товары.

В договоре обычно определяется момент перехода права собственности от продавца к покупателю. Согласно ст. 223 Гражданского кодекса Российской Федерации право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. В ст. 224 Гражданского кодекса РФ передача определена как вручение вещи приобретателю, а равно сдача перевозчику дня отправки приобретателю или сдача в организацию связи для пересылки приобретателю. Одновременно с получением права собственности приобретатель (собственник) вещи (товара) в результате случайной гибели или порчи товаров вследствие непредвиденных обстоятельств по общему правилу гражданского законодательства несет соответствующие убытки.

Учетная политика оптового торгового предприятия принимается на длительный период с учетом условий хозяйствования и информационного содержания заключенных с покупателями товаров договоров. Согласно выбранной учетной политике на предприятии устанавливается метод учета реализации товаров, то есть момент, когда товары считаются проданными.

Моментом реализации товаров может быть признана оплата товаров (поступление денежных средств на счета и в кассу торгового предприятия) либо их отгрузка и предъявление покупателю расчетных документов к оплате. Нормативными актами предусмотрено, что предприятия обязаны вести учет по методу начислений (исключения составляют малые предприятия). Кроме того, момент реализации для целей налогообложения может не совпадать с принятым учетным способом.

Используя метод определения момента реализации по отгрузке товаров и предъявлению покупателям расчетных документов, организация оптовой торговли может маневрировать объемами реализации на конец отчетного периода. Однако в этом случае возможно неполучение средств от покупателей по уже отгруженным реализованным товарам.

Наиболее экономичной является транзитная реализация товаров, особенно без участия оптового предприятия в расчетах. Транзит обеспечивает оптовым предприятиям минимальные издержки обращения, значительно сокращает звенность товародвижения, ускоряет время обращения товаров, способствует сохранению их качества и т.п. Однако транзитную форму реализации не всегда возможно применять, особенно по товарам сложного ассортимента, которые требуют подсортировки, преобразования производственного ассортимента в торговый, что вызывает необходимость их предварительного завоза на склады оптовых предприятий. Расширению транзита способствуют укрупнение и специализация розничных торговых предприятий, развитие контейнерных перевозок, централизованной доставки товаров в торговую сеть и другим покупателям. В условиях формирования рыночной экономики при выборе складской или транзитной формы поставки товаров оптовое предприятие обязательно учитывает получаемые доходы, прибыль и рентабельность. Целесообразность складской и транзитной поставки товаров изучают по каждому покупателю в отдельности (в разрезе партий товаров и товарных групп).

1.2 Значение, задачи и информационное обеспечение анализа оптового товарооборота

Одной из основных отраслей сферы обращения является оптовая торговля. Она накапливает на своих складах определенные товарные ресурсы и снабжает товарами предприятия розничной торговли, общественного питания, промышленности, других отраслей национальной экономики. На оптовых предприятиях сортируют, фасуют, упаковывают и хранят товары. В условиях формирования и развития рыночных отношений оптовая торговля должна активно способствовать увеличению объема производства, расширению ассортимента и улучшению качества товаров, успешному развитию розничной торговли, общественного питания, более полному удовлетворению потребностей населения в товарах народного потребления. Оптовые предприятия призваны совершенствовать звенность товародвижения, развивать централизованную доставку и кольцевой завоз товаров. В настоящее время наряду с положительным, в деятельности оптовых предприятий имеются существенные недостатки. Нередко не соблюдаются сроки поставки товаров, нарушаются договорные обязательства по объему, ассортименту и качеству поставляемых товаров.

Торговая деятельность оптовых предприятий характеризуется объемом, составом, ассортиментом и структурой товарооборота. Оптовый товарооборот представляет собой реализацию товаров крупными партиями предприятиям розничной торговли и общественного питания для последующей продажи населению, промышленным и другим предприятиям и учреждениям - для производственных целей и внерыночного потребления. Основная цель анализа торговой деятельности оптовых предприятий - выявление, изучение и мобилизация резервов развития товарооборота, улучшения обслуживания покупателей, совершенствования товародвижения. В процессе анализа необходимо дать оценку выполнения планов оптового товарооборота и поставки товаров покупателям; изучить их в динамике; выявить и определить влияние факторов на развитие оптового товарооборота; изучить причины недостатков в торгово-коммерческой деятельности, если они имеются, и разработать меры по их устранению и предупреждению; определить стратегию и тактику маркетинговой деятельности оптового предприятия. Анализ должен показать, как оптовое предприятие в своей хозяйственной деятельности учитывает социально-экономическое развитие обслуживаемого региона, производственные возможности промышленных предприятий и других поставщиков, наличие у них товарных ресурсов, объем и структуру предполагаемого поступления товаров из других регионов республики, ближнего и дальнего зарубежья.

При анализе торговой деятельности оптового предприятия используют данные планов его экономического и социального развития, бизнес-планов, бухгалтерской и статистической отчетности, текущего учета, первичных и сводных документов и других источников информации. Многие статистические отчеты в оптовой торговле составляют с использованием натуральных измерителей, что позволяет углубить результаты исследования. Промышленные предприятия нередко представляют оптовым предприятиям отчеты о произведенной продукции (в ассортименте), движении и остатках товаров на их складах, данные которых также используются при анализе оптового товарооборота. С внедрением в управление экономикой оптовых предприятий современных информационных технологий, компьютеров появились новые машинные источники информации. К ним, в частности, относятся данные, которые содержатся в памяти персональных компьютеров, на электронных носителях информации, в виде разнообразных машинограмм, в Интернете и т.п.

В отличие от промышленных предприятий экономический анализ непосредственно в торговых предприятиях имеет свои существенные особенности1.

К настоящему времени эти структуры в большей мере приватизированы; в них господствует коллективная или частная собственность (торговые общества открытого или закрытого типа, частные торговые предприятия и др.).

Инвестированный в торговлю капитал (отечественный или зарубежный) отличается от инвестирования в промышленность более высокой оборачиваемостью и положительной результативностью. В чем находят отражение не только положительные, но и заметные отрицательные моменты. Сильно затрудняет осуществление всестороннего и глубокого анализа существующая в настоящее время коммерческая тайна, смысл которой состоит в засекречивании всех производственных, торговых и финансовых операций, а также всей документации по ним (особенно на частных предприятиях, которых в торговле несравнимо больше, чем в промышленности, строительстве, сельском хозяйстве и на транспорте).

Наличие секретности и соблюдение коммерческой тайны ограничивают, часто делают недоступными для государственных структур материалы бухгалтерского учета, статистики и особенно данные оперативного контроля.

Пользуясь прикрытием коммерческой тайны, предприятия (и особенно торговые) либо вовсе уклоняются от представления требуемой информации, либо дают данные, достоверность которых не поддается контролю и, естественно, объективным экономико-аналитическим обобщениям. Осуществление аудиторских проверок здесь далеко не всегда исправляет это положение.

Переход к рыночной экономике сильно усложняет процедуры и методы изучения потребительского спроса. Проблема спроса и предложения касается, понятно, всех хозяйственных структур, предприятий всех отраслей экономики. Но в розничной торговле, как заключительном звене, приходится иметь дело с труднопреодолимыми неопределенностями, оперировать массой потребительских товаров, изучать влияние на спрос многих трудно познаваемых сейчас факторов: размера семейного дохода, уровня постоянно меняющихся цен, половозрастных параметров, национально-этнических, экологических и др.

В торговле в большей мере, чем в других отраслях, проявляет себя категория коммерческого риска. Последний зависит прежде всего от постоянной колеблемости спроса и предложения, от несовершенства маркетинговой информации и службы менеджмента. Отсюда трудности с выявлением ситуаций, вызывающих коммерческий риск, определением зоны коммерческого риска, «мертвой» финансовой позиции; более часты случаи банкротств, поэтому возрастает роль анализа ликвидности баланса торговых предприятий-банкротов.

В промышленности, как известно, калькулируется себестоимость каждого изделия или группы однородных изделий. В торговле этого нет. Издержки обращения учитываются и анализируются по статьям принятой номенклатуры. Поэтому здесь в отличие от производства не определяется величина затрат живого и овеществленного труда, связанная с реализацией произведенного товара; торговая калькуляция не осуществляется.

Дистрибьюторам, следовательно, весьма затруднительно участвовать в конкурентной борьбе, оперируя продажными ценами, сохраняя при этом уверенность, что будет обеспечен положительный и достаточный доход от каждой товарной операции.

Регулировать доходность торгового предприятия путем покрытия реализации убыточных товаров, избыточной прибыльностью других (как это было в дореформенный период) сейчас невозможно.

Торговая калькуляция, следовательно, так же необходима, как и в промышленности. Она может выступить надежной лоцией в море свободных цен. Только данные торговой калькуляции могут быть положены в основу определения достаточных и экономически обоснованных торговых наценок. Нельзя мириться с таким положением, когда торговые наценки превышают (подчас в несколько раз) истинные издержки обращения.

2. Комплексный анализ оптового товарооборота

2.1 Краткая экономическая характеристика объекта исследования

Курсовая работа выполнена на данных деятельности общества с ограниченной ответственностью «Гермес».

Организационно-правовая форма организации – общество с ограниченной ответственностью, форма собственности – частная. Основным видом деятельности предприятия является оптовая торговля строительными материалами. Реализация товара производится только со складов организации. Анализируемый период: 2007 и 2008года.

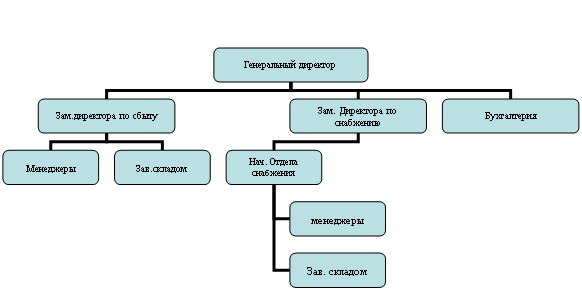

Рис. 2.1. Организационная структура ООО «Гермес»

Основные показатели, характеризующие результаты финансово-хозяйственную деятельность ООО «Аквилон» за 2007 – 2008гг.:

Таблица 2.1 Основные показатели деятельности ООО «Гермес»

| Показатель | 2007г. | 2008г. | Изменение | |

| млн.руб. | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продажи, млн. руб. | 2027 | 3359 | +1332 | 165,7 |

| Себестоимость проданных товаров, млн. руб. | 1547 | 2675 | +1128 | 172,9 |

| Среднесписочная численность, чел. | 38 | 35 | -3 | 92,1 |

| Коммерческие расходы | 63 | 193 | +130 | 306,3 |

| Прибыль от продаж, млн.руб. | 417 | 491 | -0,35 | 117,7 |