Пути повышения конкурентоспособности предприятия

В условиях рыночной экономики увеличивается значение конкуренции как основного механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. В связи с этим, актуальность темы данной дипломной работы очевидна: для того, чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

В течение многих десятков лет в нашей стране, в условиях высокой монополизации производителей, регулятором производства продукции являлся не реальный спрос, а - производство и административно-командный механизм распределения, которые регулировали потребление, формировали потребности и выпуск показателей.

В этих условиях проблема конкурентоспособности предприятия и продукции у производителей практически не вставала, а если и возникала, то решалась лишь в отношении той продукции, которая подлежала реализации на внешнем рыке. С развитием рыночного механизма эта проблема в нашей стране резко обострилась и ее решение требовало от всех субъектов рынка активного поиска путей и методов повышения конкурентоспособности производимых и потребляемых товаров. В связи с этим в современной экономике главным направлением финансово-экономической и производственно-сбытовой стратегии каждого предприятия становится повышение конкурентоспособности для закрепления его позиций на рынке в целях получения максимальной прибыли.

Управление конкурентоспособностью организации представляет собой область знаний и профессиональной деятельности, направленных на формирование и обеспечение достижения целей по повышению конкурентоспособности организации.

Конкурентоспособность организации по структуре и содержанию представлена как взаимообусловленное единство двух составляющих: конкурентоспособности продукции и ресурсного потенциала организации.

Сложность и многоаспектность, а так же разрозненность качественных характеристик конкурентоспособности в существующих определениях требуют уточнения понятия конкурентоспособности.

Цель ВКР – оценить уровень конкурентоспособности предприятия на примере ОАО «Биробиджанская мебельная фабрика» (далее ОАО «БМФ») и предложить пути ее повышения.

Исходя из целей дипломной работы требуется решить следующие задачи:

- определить понятие конкурентоспособности и факторы, влияющие на её состояние;

- изучить методы оценки конкурентоспособности предприятия;

- провести анализ факторов, влияющих на повышение конкурентоспособности;

- рассчитать основные финансовые показатели и дать им оценку;

- проанализировать основные средства предприятия;

- провести анализ финансового состояния ОАО «БМФ»;

- проанализировать результаты деятельности, в частности прибыль и рентабельность;

- рассчитать комплексный показатель конкурентоспособности и дать его интерпретацию;

- вывести и экономически обосновать рекомендации по повышению конкурентоспособности ОАО «БМФ».

Объектом исследования является открытое акционерное общество «Биробиджанская мебельная фабрика».

Предметом ВКР является процесс управления основными средствами на ОАО «Биробиджанская мебельная фабрика».

При выполнении работы будут использоваться следующие методы:

- анализ литературы;

- анализ интернет-источников;

- горизонтальный анализ;

- вертикальный анализ;

- детерминированный факторный анализ;

- сопоставление коэффициентов;

- прогнозирование;

- сравнение.

1. Теоретические основы управления конкурентоспособности предприятия

1.1 Понятие и сущность конкурентоспособности предприятия

С середины 70-х годов понятие конкурентоспособности становится одним из центральных в оценке хозяйственных позиций России. В условиях жесткой конкуренции с импортными товарами предприятиям необходимо осваивать методы ведения конкурентной борьбы, соответствующие «рынку покупателя». Уровень конкурентоспособности предприятия должен стать показателем экономического состояния предприятия, одним из критериев оценки несостоятельности предприятий, в дополнение к уже существующим. Возможность управления конкурентоспособностью является жизненно важным для существования и развития отечественных предприятий.

Вопросом изучения конкурентоспособности предприятий, а также ее оценки посвящены работы многих авторов: Е.П. Голубкова, А.Н. Печенкина, А. Глухова, П.С. Завьялова, Г. Л, Багиева, Т.А. Блашенковой, М.О, Ермоловой, А.П. Градова, В.С, Ефремова, Т.М, Каретниковой, М.В. Каретникова, И. Максимовой, Н.И, Шайдуровой, Н.С, Яшина, А.Ю. Юданова, Дж. Амела, И. Ансоффа, Р. Ватермана, Дж. Кея, Т. Коно, Г. Минтсберга, М. Портера, Ф. Котлера, Е. Дихтля, С.К. Пралада, Р.Т, Паскаля, Т. Петерса, Н. Петса и. т.д.

Но, несмотря на значительное количество работ, посвященных данной проблеме, существуют некоторые различия в понимании категории «конкурентоспособность», что приводит к многовариантности определений, относительности, а также различию подходов к оценке и анализу конкурентоспособности на разных ее уровнях.

Прежде всего необходимо отметить, что различают конкурентоспособность товаров, товаропроизводителей, отраслей и стран. Между всеми этими уровнями существует тесная взаимосвязь: страновая и отраслевая конкурентоспособность в конечном итоге зависят от способности конкретных производителей выпускать конкурентоспособные товары. Таким образом, в основе всех остальных уровней конкурентоспособности лежит «конкурентоспособность товара», то есть эта категория является базовой.

«Конкурентоспособность товара может рассматриваться как степень привлекательности товара для потребителей, которая определяет возможность удовлетворения целого комплекса их требований» (24).

Часто категорию «конкурентоспособность товара» приравнивают к категории «конкурентоспособность предприятия». Например, Константинова И. В. дает следующее определение: «Под конкурентоспособностью предприятия понимается его реальная и потенциальная способность, в реальных условиях, проектировать, изготавливать и сбывать товары, которые по ценовым и неценовым характеристикам более привлекательны для потребителей, чем товары конкурентов» (11; с. 65).

Однако конкурентоспособность товара является необходимым, но не достаточным условием конкурентоспособности предприятия. Предприятие может производить конкурентоспособную продукцию, но не быть конкурентоспособным. Ярким примером такой ситуации является состояние многих отечественных предприятий военно-промышленного комплекса.

Можно выделить следующие основные отличия между понятиями конкурентоспособности товара и предприятия:

1) Оценка конкурентоспособности товара применяется к каждому конкретному его виду, а конкурентоспособность предприятия охватывает всю номенклатуру и ассортимент, а также все виды производственно-экономической деятельности, осуществляемые предприятием (финансовую, инвестиционную деятельность и т.д.);

2) Признание конкурентоспособности и товара, и предприятия осуществляется на рынке. В то же время в отличие от оценки конкурентоспособности товара оценку конкурентоспособности предприятия дает не только потребитель, но и сам производитель. Именно предприятие решает вопрос о целесообразности выпуска данной продукции в конкретных условиях;

3) Товар и предприятие имеют разные временные периоды своего жизненного цикла. Если предметом исследования является текущая оценка конкурентоспособности, то фактор времени не имеет определенного значения, но когда речь заходит о долговременном аспекте, то следует учитывать, что жизненный цикл предприятия, как правило, более продолжителен – за период его функционирования может сменяться несколько поколений изделий. Вместе с тем, иногда жизненный цикл продукции превышает период функционирования предприятия (например, при производстве базовых товаров сырьевой группы, в случае банкротства и реорганизации предприятия и т. д.).

Проанализируем определения категории «конкурентоспособность предприятия», данные некоторыми авторами:

Фатхутдинов Р.А. «Конкурентоспособность – это свойство объекта, характеризующегося степенью реального или потенциального удовлетворения им конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке. Она определяет способность выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке» (23; с. 79).

Ивахник Д. Е. «Конкурентоспособность промышленного предприятия – это комплексная характеристика субъекта хозяйствования за определенный период времени в условиях конкретного рынка, отражающая превосходство перед конкурентами по ряду определяющих показателей – финансово-экономических, маркетинговых, производственно-технологических, кадровых и экологических, а также способность субъекта к бескризисному функционированию и своевременной адаптации к изменяющимся условиям внешней среды» (16; с. 98).

Эти авторы рассматривают конкурентоспособность предприятия как относительную категорию, то есть каждое предприятие по тем или иным характеристикам сопоставляется с конкурентами. Такой методологический подход к оценке конкурентоспособности предприятия является довольно распространенным и достаточно удобным с точки зрения как логического восприятия, так и математического описания. Вместе с тем он не отражает всей глубины категории «конкурентоспособность предприятия» и имеет ряд существенных недостатков:

- Выбор в качестве базы сравнения одного или нескольких конкурентов позволяет ранжировать конкурентные позиции анализируемых предприятий, но сужает возможность обобщенной объективной оценки отраслевой конъюнктуры;

- Основной акцент делается на сопоставление показателей конкурентов, в то время как вне поля зрения остается проблема современной адаптации предприятия к изменяющимся условиям среды;

- Отсутствует системность оценки конкурентоспособности: и локальные, и интегральные параметры работы предприятия сопоставляются без учета сложных внутрисистемных связей и динамики изменения;

Вышеприведенные определения рассматривают категорию «конкурентоспособность предприятия» как величину постоянную, но она, как и множество других экономических категорий, не является таковой: в определенный период времени предприятие может быть конкурентоспособным, а в следующий период (при изменившейся конъюнктуре рынка и изменившейся внешней среды) – не конкурентоспособным. Т. е. конкурентоспособность предприятия – категория, зависящая от многих факторов и меняющаяся с течением времени.

Принимая во внимание уже существующие определения конкурентоспособности предприятия и их недостатки, отметим, что данная категория должна отражать следующие позиции:

«Конкурентоспособность предприятия» в то же время нельзя отождествлять с конкурентоспособностью товара: хотя понятие конкурентоспособности товара - базовое, но по отношению к конкурентоспособности предприятия оно является его составляющим.

Конкурентоспособность предприятия – величина непостоянная.

Конкурентоспособность предприятия должна отражать возможности предприятия адаптироваться к постоянно меняющимся условиям внешней и внутренней среды.

Конкурентоспособность предприятия должна отражать возможность бескризисного функционирования.

Конкурентоспособность предприятия – сложный комплексный показатель, т. е. ее оценку нельзя свести к определению одного показателя.

С учетом всего вышеперечисленного можно сформулировать следующее определение: конкурентоспособность предприятия – это комплексная характеристика предприятия, характеризующая его возможность в любой момент времени обеспечивать свои конкурентные преимущества и прибыльность, а также адаптироваться к постоянно изменяющимся условиям внешней среды.

1.2 Факторы, определяющие конкурентоспособность

Рассмотрим факторы (критерии), которые определяют отдельно конкурентоспособность организации и конкурентоспособность продукции.

Артур А. Томпсон-мл. и А. Дж. Стрикленд предлагают при разработке стратегии организации на основе анализа отрасли и конкуренции выявлять ключевые факторы ее успеха, в том числе такие, как:

- качество и характеристики продукции;

- репутация (имидж);

- производственные мощности;

- использование технологий;

- дилерская сеть и возможности распространения;

- инновационные возможности;

- финансовые ресурсы;

- издержки по сравнению с конкурентами;

- обслуживание клиентов (20, с. 80).

Дэвид Кревенс считает, что при разработке стратегических перспектив руководство организации должно во главу угла ставить ключевые компетенции, которые определяются:

- конкурентными преимуществами;

- универсальностью (конкурентное преимущество в различных ситуациях);

- сложностью дублирования.

Е.П. Голубков предлагает при проведении маркетинговых исследований для оценки конкурентоспособности организации использовать 16 факторов результативности ее деятельности (имидж, концепция продукта, качество продуктов, уровень диверсификации видов бизнеса, суммарная рыночная доля главных видов бизнеса, мощность научно-исследовательской и конструкторской базы, мощность производственной базы и др.), которые он детализирует и дополняет за счет факторов конкурентоспособности продукции и эффективности маркетинговой деятельности (3; с. 150).

На вопрос, что делает организацию конкурентоспособной, В.А. Винокуров отвечает: «во-первых, ресурсы (потенциал), во-вторых, умение продуктивно их использовать».

В.Л. Белоусов возможные критерии конкурентоспособности организации группирует по отдельным элементам комплекса маркетинга (продукт, цена, доведение продукта до потребителя, продвижение продукта на рынок или маркетинговые коммуникации), а также учитывает деловую активность и эффективность деятельности.

И. Максимов относит к основным критериям конкурентоспособности организации эффективность ее производственной деятельности, финансовое положение, эффективность организации сбыта и продвижения товара на рынке, конкурентоспособность продукции.

Для оценки конкурентоспособности продукции Е.П. Голубков предлагает собранную информацию представлять по следующим основным направлениям: продукт и его критерии качества, цена, доведение продукта до потребителя, продвижение продукта.

Р.А. Фатхутдинов, ссылаясь на Жан-Жака Ламбера, приводит таблицу со следующими индикаторами конкурентоспособности товара: относительная доля рынка, издержки, отличительные свойства, степень освоения технологии, метод продаж, имидж (известность) (23; с. 164).

В.Н. Фомин считает, что конкурентоспособность продукции определяют следующие факторы: цена, затраты на эксплуатацию или потребление, предоставляемый сервис, реклама, имидж и авторитет фирмы, соотношение между спросом и предложением. Однако итоговым критерием оценки конкурентоспособности продукции он считает долю рынка, занимаемую данной продукцией (14; с. 79).

Проведенный анализ литературных источников показал, что:

- разные авторы в зависимости от своих научных взглядов и области маркетинговых исследований обосновывают разный набор факторов, определяющих конкурентоспособность организации и продукции;

- в обобщенном виде конкурентоспособность организации определяется совокупностью факторов, характеризующих результативность ее деятельности на рынке, атрибуты качества продукции и эффективность маркетинговой деятельности;

- конкурентоспособность продукции определяется совокупностью факторов, определяющих ее качество, цену, доведение продукта до потребителя, продвижение продукта;

- другим подходом является подход, основанный на использовании двух критериев: полезного эффекта от потребления продукции и цены потребления. Полезный эффект продукции характеризует фактическую способность продукции удовлетворять конкретную потребность пользователя;

- итоговым критерием оценки конкурентоспособности как продукции, так и организации можно считать долю рынка, занимаемую данной продукцией (данной организацией), и связанные с ней показатели.

Далее рассмотрим теоретические стороны анализа ликвидности и рентабельности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения:

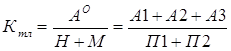

1. Наиболее ликвидные активы (А1) = Краткосрочные финансовые вложения (стр. 250/1) + Денежные средства (стр. 260/1). (1.1)

2. Быстро реализуемые активы (А2) = Дебиторская задолженность (стр. 240/1) + Прочие оборотные активы (стр. 270/1). (1.2)

3. Медленно реализуемые активы (А3) = Запасы (стр.210/1) + НДС по приобретенным ценностям (стр.220/1) + Дебиторская задолженность (стр.230/1) - Расходы будущих периодов (стр.216/1). (1.3)

4. Трудно реализуемые активы (А4) = Внеоборотные активы (стр. 190/1). (1.4)

5. Наиболее срочные обязательства (П1) = Кредиторская задолженность (стр.620/1). (1.5)

6. Краткосрочные пассивы (П2) = Краткосрочные займы и кредиты (стр.610/1) + Прочие краткосрочные обязательства (стр.660/1). (1.6)

7. Долгосрочные пассивы (П3) = Долгосрочные обязательства (стр.590/1). (1.7)

8. Постоянные пассивы (П4) = Капитал и резервы (стр.490/1) + Доходы будущих периодов (стр.640/1) + Прочие краткосрочные обязательства (стр.660/1) - Расходы будущих периодов (стр.216/1). (1.8)

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

(1.9)

(1.9)

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2. Однако, в нашей стране, нормативным считается показатель > 1,5.

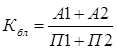

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия.

. (1.10)

. (1.10)

Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

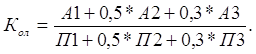

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса).

![]() (1.11)

(1.11)

Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги, то его платежеспособность считается нормальной.

Затем, для более полной и объективной оценки ликвидности можно использовать общий показатель ликвидности баланса:

(1.12)

(1.12)

На следующем этапе финансовый анализ осуществляется на основе данных, представленных в отчете о прибылях и убытках, а также бухгалтерском балансе.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.)

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Для оценки эффективности предприятия недостаточно использовать только показатель прибыли. Для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность – это показатель экономической эффективности производства предприятия, ее рассчитывают как отношение балансовой прибыли к активам, внеоборотным активам, выручке от продаж и т.д. В своей работе будем использовать следующие виды рентабельности:

1. Рентабельность реализованной продукции – показатель, определяемый отношением прибыли, получаемой от реализации продукции, к издержкам на ее производство и реализацию:

![]() (1.13)

(1.13)

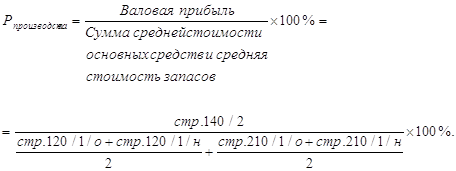

2. Рентабельность производства - отношение валовой или чистой прибыли к сумме затрат по реализованной продукции, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

(1.14)

(1.14)

3. Рентабельность активов – отношение прибыли до уплаты процентов и налогов к средней величине суммы общих активов предприятия. Характеризует способность предприятия использовать капитал оборотный и внеоборотный, свидетельствует о том, сколько денежных единиц потребовалось для получения одной единицы прибыли

(1.15)

(1.15)

4. Рентабельность внеоборотных активов – показатель, характеризующий долю прибыли в стоимости внеоборотных активов

(1.16)

(1.16)

5. Рентабельность оборотных активов определяется как отношение прибыли к средней стоимости оборотных средств

(1.17)

(1.17)

6. Рентабельность продаж показывает долю прибыли от реализации в выручке от реализации

. (1.18)

. (1.18)

7. Рентабельность деятельности предприятия показывает долю чистой прибыли в выручке от реализации

![]() (1.19)

(1.19)

1.3 Методики оценки конкурентоспособности фирмы

Проанализируем используемые на практике методы, с помощью которых отдельные критерии организации и продукции, выраженные количественно, объединяются в комплексную оценку конкурентоспособности.

Представление комплексного показателя конкурентоспособности организации и продукции (К) суммой вида:

(1.20)

(1.20)

где: К1 - единичные показатели конкурентоспособности организации (продукции) общим числом n.

Как отмечают Артур А. Томпсон-мл. и А. Дж. Стрикленд, для оценки конкурентоспособности организации (конкурентной силы организации) менеджеры составляют список ключевых факторов успеха данной отрасли и конкурентных преимуществ либо недостатков (6-10 показателей). Затем проводится оценка организации по всем показателям (желательно использовать оценки от 1 до 10), и эти оценки суммируются для получения оценки комплексного показателя конкурентоспособности организации. Аналогичная процедура проводится и для наиболее сильных организаций конкурентов. Сравнение полученных оценок комплексных показателей конкурентоспособности организации и конкурентов позволяет выявить преимущество или отставание организации по отношению к конкурентам (19; с. 150).

В выражении в качестве единичных показателей конкурентоспособности организации (продукции) могут выступать и относительные значения, полученные путем деления значений конкретных показателей для организации (продукции) на максимальные значения или на соответствующие показатели для наиболее сильной организации конкурента (продукции конкурента). В этом случае рассчитанный по формуле комплексный показатель будет отражать уровень конкурентоспособности организации (продукции) по отношению к организации конкурента (продукции конкурента).

Данный метод отличается простотой, но может искажать общую оценку конкурентоспособности организации, так как единичные показатели конкурентоспособности отдельных показателей не всегда будут одинаково важны для общей оценки.

Представление комплексного показателя конкурентоспособности организации и продукции (К) на основе использования среднего взвешенного арифметического показателя единичных показателей конкурентоспособности:

(1.20)

(1.20)

где: Ki - единичные показатели конкурентоспособности организации (продукции) общим числом n;

Wi - показатель значимости (веса) i - го единичного показателя конкурентоспособности.

Чаще всего на практике используют нормированные значения значимостей (весов) единичных показателей конкурентоспособности, т.е. их сумма должна быть равной единице. Тогда комплексный показатель конкурентоспособности будет измеряться в той же шкале измерения, что и единичные показатели конкурентоспособности.

Этот подход к определению комплексного показателя конкурентоспособности организации предлагают использовать Артур А. Томпсон-мл. и А. Дж. Стрикленд, Е.П. Голубков и ряд других авторов (21; с. 25).

И. Максимов, применяя формулу 1.2, получает для коэффициента конкурентоспособности организации следующее выражение (13; с. 63):

Ккп - 0,15ЭП + 0,29ФП + 0,23ЭС + 0,33AT, (1.22)

где: Ккп- коэффициент конкурентоспособности организации;

Эп - значение критерия эффективности производственной деятельности организации;

Фп - значение критерия финансового положения организации;

Эс - значение критерия эффективности организации сбыта и продвижения товара на рынке;

АT - значение критерия конкурентоспособности продукции.

Коэффициенты 0,15; 0,29; 0,23; 0,33 определены экспертным способом последовательных сравнений. Отдельные показатели Эп, Фп, Эс, АT, в этом выражении в свою очередь также определяются по взвешенным аддитивным выражениям.

Метод позволяет определить оценки комплексных показателей конкурентоспособности для организации и конкурентов и выявить относительную позицию на рынке. Преимущество данного подхода состоит в том, что учитывается важность единичных показателей конкурентоспособности, что дает уверенность в том, что комплексный показатель конкурентоспособности будет более точно отражать измеряемое свойство. К недостаткам этого подхода следует отнести субъективность определения показателей значимости (веса) единичных показателей конкурентоспособности организации.

Определение комплексного показателя конкурентоспособности организации через среднее арифметическое показателей конкурентоспособности отдельных видов продукции:

(1.23)

(1.23)

где: Кi - показатель конкурентоспособности i-й продукции организации;

n - общее число продукции, производимой организацией.

Подобные подходы используют В.Л. Белоусов (10;200) и Н.Е. Свирейко (4;146).

В.Л. Белоусов предлагает использовать выражение для расчета конкурентоспособности маркетинговой деятельности организации на основе итоговых показателей конкурентоспособности отдельных видов продукции (К,), которые он называет «коэффициентами маркетингового тестирования конкурентоспособности». В свою очередь, каждый показатель конкурентоспособности отдельных видов продукции (К,) он определяет как сумму коэффициентов рыночной доли, предпродажной подготовки, изменения объема продаж, уровня цен, доведения продукта до потребителя, рекламной деятельности, использования персональных продаж, использования связей с общественностью, деленную на общее число этих коэффициентов, т.е. на восемь (10;194).

В свою очередь, Свирейко Н.Е. предлагает (4; с. 152) использовать выражение для определения конкурентоспособности организации, предварительно оценив конкурентоспособность каждого 1-го вида продукции, по формуле:

![]() (1.24)

(1.24)

где: Е - полезный эффект от потребления продукции, определяемый отношением числа показателей, по которым продукция является наиболее привлекательной для потребителя, к общему числу оцениваемых показателей;

Р - цена потребления продукции.

Подход, предложенный Н.Е. Свирейко для определения конкурентоспособности продукции, отличается простотой и имеет следующие преимущества:

- определить количество показателей, по которым продукция является привлекательной, проще, чем оценивать каждый показатель и степень его значимости по определенной шкале;

- становится возможной оценка продукции как по количественным, так и по качественным показателям.

В целом же метод, основанный на использовании выражения для определения комплексного показателя конкурентоспособности организации, мало чем отличается от рассмотренных выше.

Представление комплексного показателя конкурентоспособности организации и продукции на основе использования среднего взвешенного геометрического показателя единичных показателей конкурентоспособности:

(1.25)

(1.25)

где: Ki - единичные показатели конкурентоспособности организации общим числом n;

Wi - весомость (значимость) единичных показателей конкурентоспособности;

П - произведение аргументов с номерами i = 1, 2, 3,..., n.

Выражение путем логарифмирования преобразуется в линейную зависимость вида.

Данный подход к определению комплексного показателя конкурентоспособности организации используют И.У. Зулькарнаев и Л.Р. Ильясова (8; с. 38), которые предлагают показатель конкурентоспособности, учитывающий действия факторов внешней среды, назвать комплексным показателем внешней конкурентоспособности организации и представить в виде функции трех групп переменных:

К = K{(Kri, i = 1,..., nr), (Wi, i = 1,..., nr), (Фi, i = 1,..., nф)}, (1.25)

где: К - комплексный показатель внешней конкурентоспособности организации;

Kri - конкурентоспособность отдельных ресурсов организации общим числом nr;

Wi - весовые коэффициенты общим числом пг;

Фi - факторы внешней среды общим числом пф.

В свою очередь, если не учитывать условий внешней среды и учитывать только внутренние ресурсы организации, то комплексный показатель внутренней конкурентоспособности организации будет выражаться в виде

К = K{(Kri, i = 1,..., nr), (Wi, i = 1,..., nr)}. (1.27)

Авторы работы считают, что:

- в условиях действия на организацию одинаковых факторов внешней среды показатели их внешней и внутренней конкурентоспособности будут равны между собой и определяться выражением;

- в выражении коэффициенты весомости будут одинаковыми для одноотраслевых групп организации, действующих в условиях конкретного рынка и использующих одинаковые стратегии. Но это не решает задачи объективной оценки конкретных значений весовых коэффициентов;

- показатель доли рынка, занимаемой организацией в данный момент, как результат предыдущей конкурентной борьбы коррелирует с конкурентоспособностью организации, которую оно имело в предыдущий период;

- показателем результативности организации, отражающим ее сегодняшнюю конкурентоспособность, является также относительная динамика изменения его доли рынка.

В результате комплексный показатель конкурентоспособности организации выражается двумя величинами - долей рынка (Д) и темпами ее изменения (Т), на которые влияют разные ресурсы с соответствующими весовыми коэффициентами (N*r). Поэтому выражение распадается на два выражения:

Д = КД{(Кri, i = 1,..., N*r), (Wi, i = 1,..., N*r)}, (1.28)

где: Wi - весовые коэффициенты, используемые для определения доли рынка (Д) общим числом N*r;

Kri - конкурентоспособность отдельных ресурсов, определяющих долю рынка (Д) общим числом N*r;

Т = KT{(Kri, i = N*r + 1,..., Nr), (Wi, i = N*r + 1,..., Nr)}, (1.29)

где: в образовании Д и Т могут участвовать разные ресурсы с соответствующими весовыми коэффициентами.

Если организация уже присутствует на данном рынке, то для нее известны показатели ее конкурентоспособности: Д, Т. По известной информации о внутренних ресурсах организации можно оценить ее конкурентоспособность. Здесь неизвестными являются только весовые коэффициенты Wi. Авторы эту задачу решают на примере группы однородных организаций и находят следующее выражение для комплексного показателя конкурентоспособности (доли рынка):

![]() (1.30)

(1.30)

где С - показатель конкурентоспособности организации по ее основным средствам;

Р - показатель конкурентоспособности организации по уровню финансового менеджмента;

L - показатель конкурентоспособности организации по уровню кадрового и производственного менеджмента.

Определенная зависимость для комплексного показателя конкурентоспособности (доли рынка) идентична выражению, и авторы доказали невозможность использования зависимости.

Итак, в работе найдены весовые коэффициенты с помощью использования расчетных методов и определена расчетная формула для определения доли рынка, но при этом:

- было введено множество ограничений;

- нет выражения для определения темпов роста доли рынка;

- возникают существенные трудности с получением исходной информации по группе однородных организаций.

Характеризуя в целом рассматриваемый метод, основанный на использовании выражения для определения комплексного показателя конкурентоспособности организации (продукции), можно констатировать, что он обеспечивает более точные оценки для комплексного показателя, чем метод, основанный на определении среднего взвешенного арифметического показателя (4; с. 12).

Рассматривая отдельные организации, отвечающие за конкретные виды хозяйственной деятельности и входящие в крупную диверсифицированную организацию, Артур А. Томпсон-мл. и А. Дж. Стрикленд предлагают использовать для оценки их конкурентоспособности ряд критериев, включая относительную долю рынка, относительные издержки производства, конкурентоспособность по свойствам продукции, возможности оказывать давление на ключевых поставщиков и потребителей и др. Однако останавливаясь на критерии, характеризующем относительную долю рынка, они утверждают, что чем выше доля рынка хозяйственной единицы, тем выше ее конкурентоспособность. Аналогичного мнения придерживается и Дэвид Кревенс, который утверждает, что доля рынка может использоваться для определения рыночной позиции организации, для прогноза ее объема продаж (21; с. 22).

Этот же вывод подтверждается данными, полученными в рамках проекта ПИМС (Институт стратегического планирования в Кембридже). Проведенные исследования показывают, что доля рынка организации тесно связана с объемом продаж и определяет получаемый организацией уровень прибыли (доход от инвестиций).

Для оценки конкурентоспособности мы будем использовать методику Белоусова. В целом по совокупности деятельности на вс