Программа финансового оздоровления предприятия

Организация – это своего рода обособленное структурное звено в общей экономической системе. Критериями такого обособления являются экономическая самостоятельность, организационная целостность (существование внутренней и внешней среды), наличие специализированных информационных структур, возможность выделения для организации общего результата работы.

В качестве организации может рассматриваться отдельная фирма, предприятие, акционерное общество, банк, компания (страховая, туристическая и др.), а также структурные единицы системы государственного управления.

Очень важными в решении проблем управления являются следующие вопросы: в какие периоды развития организации может возникнуть в ней и получить развитие кризис; насколько опасность возникновения кризиса определяется рискованным изменением самой организации и как это может быть связано с развитием экономической среды, в которой функционирует рассматриваемая организация.

« Krisis» – в переводе с греческого – решение, поворотный пункт или исход. Экономический кризис в компании означает тяжелое финансовое положение, которое характеризуется неудовлетворительным значением целого ряда показателей (коэффициентов): платежеспособности, рентабельности, оборачиваемости, финансовой устойчивости и других. Таких показателей существует огромное множество. Наиболее универсальными и наглядными индикаторами остаются конечные финансовые результаты деятельности компании: размер валовой прибыли и уровень рентабельности. Как правило, первым признаком кризисного состояния в компании является отрицательный финансовый результат – валовой убыток от деятельности, снижение уровня рентабельности или стремительное сокращение размера прибыли по периодам (если убытки не были запланированы как необходимый этап в развитии бизнеса).

Актуальность темы курсовой работы базируется на том, что возникающие кризисы отражают собственные ритмы развития каждой отдельной организации, подчас не совпадающие с ритмами общественного развития или развития других организаций. Каждая организация имеет свой потенциал развития и условия его осуществления, при этом она подчиняется закономерностям циклического развития всей социально-экономической системы. Поэтому на организацию постоянно воздействуют как, внешние факторы, определяемые воздействием общих циклов экономики, так и внутренние, зависящие от собственных циклов и кризисного развития. Следовательно, выработка собственной антикризисной политики это не только комплекс мероприятий по урегулированию кризиса, но и целенаправленная индивидуальная программа финансового оздоровления предприятия.

Объектом исследования является предприятие, на котором возникла кризисная ситуация, требующая альтернативного банкротству решения.

Предметами работы представляются инструменты антикризисного управления, система механизмов по финансовой стабилизации предприятия, модели восстановления платежеспособности, а также имитационные модели управления по бизнес-процессам и реструктуризации.

В соответствии с актуальностью, целью исследования является изучение методических и законодательных основ, инструментов и механизмов антикризисного управления в современных экономических условиях хозяйствования, и как конечный результат – выработка программы финансового оздоровления предприятия и ее поэтапная реализация.

Задачи исследования:

1) Изучить теоретические источники, правительственные документы и накопленный опыт по реструктуризации предприятий в условиях переходной экономики в России.

2) Рассмотреть существующие способы финансового оздоровления предприятий, систему механизмов и мероприятий по финансовой стабилизации, создание моделей восстановления платежеспособности.

Методика создания программы финансового оздоровления заключается в совокупности управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики, т.е. она должна охватывать все стадии развития кризисного процесса, его профилактику, предупреждение и преодоление.

Документальной базой является накопленный опыт на предприятиях России, опубликованный в периодических изданиях по проблемам теории и практики управления, учебники по антикризисному управлению, правительственные документы и законы.

Структура работа выглядит следующим образам: введение, три раздела, заключение, список использованной литературы – всего 37 страниц.

1 ЦЕЛЬ ПРИМЕНЕНИЯ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

1.1 Классификация и причины организационных кризисов

Многозначность экономического, особенно управленческого понимания антикризисного управления обусловливается двойственной природой любого кризиса, который одновременно созидает и разрушает, формирует предпосылки и подготавливает условия для дальнейшего развития и освобождает от прежней стратегии бизнеса.

В соответствии с этим теории, акцентирующие внимание на разрушительной функции кризиса, предлагают воспринимать кризис как ситуацию, остро угрожающую существованию предприятия. Кризисная ситуация в таком случае требует немедленного преодоления, локализации последствий методами антикризисного управления, чтобы сохранить прежде всего материальную основу для продолжения хозяйственно-экономической деятельности при остром дефиците оборотных средств.

Можно провести следующую классификацию организационных кризисов и выделить три типа кризисов предприятия:

1) кризис ликвидности;

2) кризис успеха;

3) кризис стратегии.(1)

Кризис ликвидности означает реальную потерю платёжеспособности. Может закончиться ликвидацией предприятия, поэтому нужны срочные меры по выходу из кризиса.

Кризис успеха (результатов деятельности) характеризуется негативным отклонением фактического состояния от запланированного. Например, по показателям продаж, денежных поступлений, прибыли, рентабельности, затрат и т. д. Кризис стратегии менее заметен. Положение предприятия в данный момент времени может казаться вполне удовлетворительным, но начинают происходить сбои в развитии предприятия, снижается потенциал успеха, ослабевают защитные возможности в конкурентной борьбе.

Различают три основных вида кризиса ликвидности: сбыта, издержек, финансовый.

При кризисе сбыта предприятие не может продавать свою продукцию в объемах, необходимых для достижения уровня безубыточного производства. Причиной кризиса сбыта могут быть неконкурентоспособность продукции, плохой маркетинг и отсутствие платежеспособного спроса.

При кризисе издержек себестоимость производства продукции на предприятии выше среднерыночной, что вынуждает предприятие либо продавать продукцию по завышенным ценам, что ведет, в свою очередь, к кризису сбыта, либо торговать себе в убыток, что неизбежно ведет к банкротству. Причиной кризиса издержек являются завышенная энерго- и материалоемкость продукции, несовершенство технологических процессов, низкая производительность труда, ошибки в управлении и т.д.

При финансовом кризисе у предприятия отсутствуют денежные средства на возобновление производства, уплату налогов, выплату заработной платы, оплату электроэнергии, коммунальных услуг и т.д.

На практике, как правило, предприятие сталкивается одновременно со всеми тремя типами кризиса. В задачу антикризисного менеджера входит проведение анализа особенностей развития кризиса на конкретном предприятии и выработка наиболее рациональной стратегии выхода из кризиса.

Причиной возникновения кризисной ситуации в деятельности предприятия могут быть внешние либо внутренние факторы:

1) внешние факторы: тип экономической системы; несбалансированная кредитная политика или ее полное отсутствие; структура потребностей населения; уровень доходов и накоплений населения; величина платёжеспособного спроса клиентов-предприятий; фаза экономического цикла; политико-правовая нестабильность и экономическая неопределенность государственного регулирования; темп и размеры инфляции; научно-техническое и информационное развитие производственного цикла; уровень культуры общества; международная конкуренция;

2) внутренние: ошибочная рыночная философия фирмы; отсутствие или неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре.(2)

Указанные причины не являются непосредственными причинами возникновения кризиса на той или иной стадии жизненного цикла предприятия и тем более его банкротства. Однако они влияют на развитие факторов ухудшения финансово-экономического и хозяйственного состояния предприятия. Причины кризиса и банкротства предприятий всегда обусловлены непродуманностью системы менеджмента и ошибками управления.

1.2 Задачи антикризисного управления

Антикризисное управление это процесс предотвращения или преодоления кризиса организации. В этом определении объединены две составляющие антикризисного управления: предотвращение еще не наступившего кризиса и преодоление уже наступившего кризиса.

В реальной практике задачи антикризисного управления часто разнесены во времени, характеризуют качественно различающиеся состояния предприятия и предполагают использование разных инструментов управления. Решение первой задачи антикризисного управления предотвращение кризиса предполагает всесторонний, системный и стратегический подход к анализу и разрешению возникающих проблем. Он имеет общие для многих предприятий черты. Такой подход можно назвать антикризисным управлением в широком смысле.

Антикризисное управление в широком смысле это сохранение и укрепление конкурентного положения предприятия. Это управление в условиях неопределенности, риска. В этом случае антикризисное управление применяется на любом предприятии независимо от его экономического положения (используется и на самых успешных предприятиях) и от его стадии жизненного цикла (используется на всех стадиях жизненного цикла).

Решение второй задачи преодоление кризиса всегда носит специфический характер, и поэтому его можно назвать антикризисным управлением в узком смысле.

Антикризисное управление в узком смысле это предотвращение банкротства предприятия, восстановление его платёжеспособности. Это управление в условиях конкретной кризисной ситуации, оно направлено на вывод предприятия из данной кризисной ситуации и восстановление его конкурентоспособности. Антикризисное управление в узком смысле чаще всего имеет место на стадии спада.

Концептуальная установка антикризисного управления организациями выражается в следующих основных положениях:

1) кризисы можно предвидеть, ожидать и вызывать;

2) кризисы в определенной степени можно ускорять, предварять и отодвигать;

3) к кризисам можно и необходимо готовиться;

4) кризисы можно смягчать, кризисные процессы в определённой степени управляемы, управление процессами выхода из кризиса способно ускорить эти процессы и минимизировать их негативные последствия;

5) управление в условиях кризиса требует особых подходов, инструментов, знаний и навыков.

2 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ САНАЦИИ ПРЕДПРИЯТИЙ

2.1 Санация (финансовое оздоровление) предприятия как понятие

Наиболее действующим способом предотвращения банкротства предприятия является финансовая санация.

Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Экономический словарь толкует это понятие как систему мероприятий, осуществляемых для предотвращения банкротства промышленных, торговых, банковских монополий, определяя, что санация может производиться путем слияния предприятия, которое переживает кризис, с более мощной компанией; путем выпуска новых акций или облигаций для мобилизации денежного капитала; путем увеличения банковских кредитов и предоставлением субсидий; превращением краткосрочной задолженности в долгосрочную; полной или частичной покупкой государством акций предприятия, которое находится в кризисном положении.(3)

Приведенное в словаре толкование целей санации и механизма ее проведения, список санационных методов не являются достаточно четкими. Ведь предупреждение банкротства еще не означает оздоровления и полного выхода предприятия из финансового кризиса. Приведенный список мероприятий не полный и не раскрывает полных методологических подходов тех или иных форм санации.

Из широкого спектра мнений о сущности понятия санации можно синтезировать единое определение, данное известными зарубежными экономистами (Н. Здравомыслов, Б. Бекенферде, М. Гелинг), передовыми специалистами по вопросам вывода предприятий из финансового кризиса: санация – это система финансово-экономических, производственно-технических, организационно-правовых мероприятий, направленных на достижение или восстановление платежеспособности, прибыльности и конкурентоспособности предприятия-должника в долгосрочном периоде.(4)

Таким образом, санация – это совокупность всех возможных мероприятий, которые способны привести предприятие к финансовому оздоровлению. Экономическое содержание понятия «санация» рассмотрено на рис. 2.1. Для полного раскрытия содержания санации следует конкретизировать виды мероприятий, которые проводятся в рамках финансового оздоровления субъектов хозяйствования.

Рисунок 2.1 – Экономическое содержание понятия «санация»

Особое место в процессе санации занимают мероприятия финансово-экономического характера, которые отражают финансовые отношения, возникающие в процессе мобилизации и использования внутренних и внешних финансовых источников оздоровления предприятий. Источниками финансирования санации могут быть средства, полученные на условиях займа или собственности; на возвратной или безвозвратной основе.

Целью финансовой санации является покрытие текущих убытков и устранение причин их возникновения, восстановление или сбережение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, необходимых для проведения санационных мероприятий производственного характера.

Санационные мероприятия организационно-правового характера направлены на усовершенствование организационной структуры предприятия, организационно-правовых форм бизнеса, повышение качества менеджмента, освобождение предприятия от непродуктивных производственных структур, улучшение производственных отношений между членами трудового коллектива. В этом контексте различают два вида санации:

1) санация со сбережением существующего юридического статуса предприятия-должника;

2) санация с изменением организационно-правовой формы и юридического статуса санированного предприятия (реорганизация).

Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных фондов, с уменьшением простоев и повышением ритмичности производства, сокращением технологического времени, улучшением качества продукции и снижением себестоимости, усовершенствованием ассортимента выпускаемой продукции, поиском и мобилизацией санационных резервов в сфере производства.

Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией социального плана проекта санации, могут быть предусмотрены такие мероприятия, как создание и финансирование системы переподготовки кадров, поиск и предложение альтернативных рабочих мест, дополнительные выплаты по безработице, предоставление уволенным работникам ссуд.(5)

На практике достаточно часто с санацией идентифицируется понятие «реструктуризации». Реструктуризация субъекта хозяйствования – это проведение организационно-экономических мероприятий, направленных на изменение его структуры, системы управления, форм собственности, организационно-правовых форм, которые способны восстановить прибыльность, конкурентоспособность и эффективность производства.

Можно утверждать, что «санация» является более широким понятием, чем «реструктуризация». Реструктуризацию целесообразно начинать на ранних стадиях кризиса. Она направлена преимущественно на преодоление причин стратегического кризиса и кризиса прибыльности. А санация включает в себя как реструктуризацию (мероприятия по восстановлению прибыльности и конкурентоспособности), так и мероприятия финансового характера (направленные на восстановление ликвидности и платежеспособности).

В экономической литературе часто упоминается концепция быстрого выявления финансового кризиса и радикальных санационных действий («Primat des Handelns»). Приверженцы этого направления (в основном экономисты-практики) не учитывают, что в случае его выбора не остается времени для тщательного исследования причин кризиса и разработки оптимальной санационной стратегии. В противоречие этим взглядам теоретики придерживаются того, что цейтнот в подготовке санационных мероприятий – основной фактор будущих неудач, поскольку нет шанса для разработки импровизированных и гибких действий.

На методы и формы проведения санации повлияли развитие экономической теории; эволюция роли государства как регулятора рыночной экономики; макроэкономические изменения в странах бывшего социалистического блока; новые подходы к приватизации (реприватизации) предприятий.

2.2 Классическая модель финансовой санации

Экономически развитые страны по-разному решают проблемы санации и банкротства предприятий. Отличия объясняются особенностями экономического и социального развития, принципами построения национальных финансовых систем и их составляющих – финансов предприятий. Целостный взгляд на этапы проведения финансового оздоровления отдельного предприятия представляет собой «классическая модель санации», которая широко используется как основа для разработки механизма финансовой санации субъектов хозяйствования в странах с развитой рыночной экономикой.

Согласно классической модели санации, функциональная система которой изображена на рис. 2.2, процесс финансового оздоровления предприятия начинается с выявления (идентификации) финансового кризиса.(6)

Рисунок 2.2 – Классическая модель проведения санации

Следующим этапом санации является проведение причинно- наследственного анализа финансового кризиса. На основании предоставленной информации (первичные бухгалтерские документы, решения сборов акционеров, финансовые планы) определяются внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы.

В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, целесообразности или нецелесообразности санации соответствующей хозяйственной единицы. Если производственный потенциал предприятия разрушен, утрачены рынки сбыта продукции, структура баланса неудовлетворительная, то принимается решение о консервации или ликвидации субъекта хозяйствования. В противном случае санация будет означать лишь отсрочку во времени ликвидации предприятия и ничего кроме дополнительных убытков для собственников и кредиторов не принесет.

Добровольная ликвидация предприятия-должника – это процедура ликвидации неспособного предприятия, которая осуществляется вне судебных органов на основании решения собственников или соглашения, заключенного между собственниками данного предприятия и кредиторами и под контролем кредиторов.

Принудительная ликвидация предприятия – это процедура ликвидации неспособного предприятия, которая осуществляется по решению хозяйственного суда (как правило, в процессе ведения дела о банкротстве).

В случае, если предприятие имеет реальную возможность восстановить платежеспособность, ликвидность и прибыльность, владеет достаточно подготовленным управленческим персоналом, рынками сбыта товаров, производство продукции соответствует приоритетным направлениям экономики страны, то принимается решение о разработке санационной концепции с целью проведения финансового оздоровления с одновременным определением целевых ориентиров. Чем раньше на санационноспособном предприятии начнется санация, тем больше шансов на ее конечный успех.

Отдельным аналитическим блоком в классической модели выделено формирование стратегических целей и тактики проведения санации. При определении целей санации следует учитывать, что каждое предприятие имеет ограниченные ресурсы, ограниченные возможности сбыта продукции и должно осуществлять свою деятельность в рамках правового поля государства, в котором оно расположено. Цели должны быть реальными и поддаваться количественному и качественному измерению. Главной стратегической целью санации является восстановление эффективной деятельности предприятия в долгосрочном периоде. Для достижения этой цели следует согласовать тактические цели, а именно:

1) сферу деятельности, ассортимент продукции и ее потребителей;

2) основные стоимостные целевые показатели (выручка, прибыль, ликвидность);

3) социальные цели.(7)

Только при условии достижения консенсуса относительно тактических целей между сторонами, ответственными за принятие решений, можно достичь главной стратегической цели санации.

Стратегия представляет собой обобщенную модель действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов компании. Конечная цель в санационной стратегии состоит в достижении долгосрочных конкурентных выгод, которые обеспечили бы компании высокую рентабельность.

Следующим элементом классической модели санации является ее проект, который разрабатывается на базе санационной программы и содержит технико-экономическое обоснование санации, расчет объема финансовых ресурсов, необходимых для достижения стратегических целей, конкретные графики и методы мобилизации финансового капитала, сроки освоения инвестиций и их окупаемость, оценку эффективности санационных мероприятий, а также прогнозируемые результаты исполнения проекта.

Важным компонентом санационного процесса является координация и контроль за качеством реализации запланированных мероприятий. Менеджер предприятия должен своевременно выявлять и использовать новые санационные резервы, а также принимать объективные квалифицированные решения для преодоления возможных преград при осуществлении оздоровительных мероприятий. Ощутимую помощь в этом случае может оказать оперативный санационный контролинг, который синтезирует в себе информационную, плановую, консалтинговую, координационную и контрольную функции. Заданиями санационного контролинга является идентификация оперативных результатов, анализ отклонений и подготовка проектов решений относительно использования выявленных резервов и преодоление дополнительных преград.

Следует помнить, что при ведении дела о банкротстве реальной властью над предприятием будет обладать не руководство и даже не общее собрание акционеров (участников) предприятия, а его кредиторы в лице комитета кредиторов, представляющего интересы всех кредиторов. Именно он в конечном итоге и будет решать дальнейшую судьбу предприятия. В связи с этим основной задачей для предприятия во время ведения дела о банкротстве является получение поддержки со стороны комитета кредиторов (о чем необходимо позаботиться еще до подачи заявления).

На подготовительном заседании суда с целью выявления всех кредиторов выносится постановление, которое обязывает подать в официальном печатном органе в десятидневный срок объявление о возбуждении дела о банкротстве. Во время предварительного заседания хозяйственный суд выносит постановление, в котором определяется размер признанных судом требований, кредиторов, включаемых распорядителем имущества в реестр, и назначается дата проведения сборов кредиторов. Выборы комитета кредиторов проводятся по списку открытым голосованием большинством голосов присутствующих на собрании кредиторов, причем в комитет кредиторов должно входить не более семи лиц.

Предприятие после возбуждения дела о банкротстве может претендовать на определенные преимущества, такие как мораторий и мировое соглашение.

Мораторий на удовлетворение требований кредиторов (далее – мораторий) представляет собой остановку исполнения должником денежных обязательств и обязательств по уплате налогов и сборов (обязательных платежей), срок исполнения которых наступил до дня введения моратория, и приостановку мероприятий, направленных на обеспечение выполнения этих обязательств и обязательств относительно уплаты налогов и сборов (обязательных платежей), примененных до принятия решения о введении моратория. При этом мораторий вводится на основании постановления суда о возбуждении дела о банкротстве, которое принимается не позднее чем на пятый день со дня поступления заявления. Мораторий распространяется на обязательства, сроки исполнения которых наступили до подачи заявления о возбуждении дела о банкротстве. Мораторий вводится на удовлетворение всех требований кредиторов, кроме случаев, предусмотренных Законом. К таким случаям относятся, в частности, выплата заработной платы, алиментов, возмещения ущерба, причиненного здоровью и жизни граждан, авторского вознаграждения, а также удовлетворение требований кредиторов, которые возникли в связи с обязательствами должника в процедурах распоряжения имуществом должника и санации.(8)

Таким образом, введение моратория в значительной мере облегчает (хоть и временно) текущую хозяйственную деятельность. При этом любое исполнительное производство в отношении предприятия автоматически приостанавливается, а текущий счет предприятия «размораживается».

Основным инструментом (видом судебной процедуры), который следует использовать при ведении дела о банкротстве является мировое соглашение,представляющее собой договоренность между должником и кредитором (группой кредиторов) об отсрочке и (или) рассрочке платежей или прекращении обязательства по соглашению сторон (прощение долгов). Мировое соглашение может быть заключено на любой стадии ведения дела о банкротстве. Решение о заключении мирового соглашения от имени кредиторов принимается комитетом кредиторов большинством голосов кредиторов – членов комитета, и считается принятым, если все кредиторы, требования которых обеспечены залогом имущества должника, высказали письменное согласие на заключение мирового соглашения.

Мировое соглашение вступает в силу со дня его утверждения хозяйственным судом и является обязательным для должника (банкрота), кредиторов, требования которых обеспечены залогом, кредиторов второй и следующих очередей. В случае если по условиям мирового соглашения предполагается значительное списание (либо прощение) задолженности, а также при реструктуризации долга на длительный срок, необходимо учитывать, что для кредиторов, которые не принимали участия в голосовании или проголосовали против заключения мирового соглашения, не могут быть установлены условия худшие, чем для кредиторов, высказавших согласие на заключение мирового соглашения, требования которых отнесены к одной очереди. Поэтому при составлении и заключении мирового соглашения необходимо придерживаться однообразного подхода в вопросе определения условий, для кредиторов одной очереди. В мировом соглашении может содержаться условие об исполнении обязательств должника третьими лицами(то есть, фактически условие о переводе долга).

Мировое соглашение подлежит утверждению хозяйственным судом и вступает в силу только после такого утверждения. Для этого арбитражный управляющий суда подает в хозяйственный суд заявление об утверждении мирового соглашения в течение пяти дней со дня его заключения.

Существует два случая, когда хозяйственный суд имеет право отказать в утверждении мирового соглашения, а именно: при нарушении порядка заключения мирового соглашения, установленного Законом; если условия мирового соглашения противоречат законодательству.

Утверждение хозяйственным судом мирового соглашения является основанием для прекращения дела о банкротстве.

С одной стороны, процедура банкротства является достаточно эффективным инструментом для восстановления платежеспособности предприятия, которая во многих случаях позволяет достаточно успешно избавиться от долгов и фактически начать работу без долгов и обязательств, не растеряв при этом активы предприятия после проведения кредиторами исполнительного производства против должника, а также сохранив за собой контроль над предприятием. Более того, проведение такой процедуры во многих случаях является также достаточно выгодным и для кредиторов (в том числе государства). Как показывает практика рассмотрения дел о банкротстве, в случае ликвидации предприятия государство получает в среднем 15 – 30% причитающихся ему налогов (обязательных платежей). Что касается кредиторов следующих очередей, их требования, как правило, удовлетворяются даже в меньшем объеме. Это объективно связано с отсутствием рынка на «старое» оборудование и производственные активы, а следовательно, с незначительными денежными поступлениями в результате реализации ликвидационной массы на открытом рынке.

С другой стороны, наиболее действующим способом предотвращения банкротства предприятия является финансовая санация, т.е. его финансовое оздоровление (восстановление платежеспособности) и как следствие увеличение капитала, прибыли, расширение рынков сбыта, повышение конкурентоспособности продукции в долгосрочном периоде.

3 РАЗРАБОТКА ПЛАНА САНАЦИИ. КОНТРОЛИНГ И ЕГО РОЛЬ В САНАЦИИ ПРЕДПРИЯТИЙ

3.1 Разработка плана санации

План финансового оздоровления разрабатывают, как правило, финансовые и контролинговые службы предприятия, независимые аудиторские и консалтинговые фирмы. Необходимость привлечения внешних консультантов во время разработки плана обусловлена тремя основными причинами:

1) затратами рабочего времени, необходимого для разработки плана;

2) потребностью в соответствующих знаниях и опыте;

3) потребностью в объективности.

Для разработки плана санации используют весь методический и функциональный арсенал контролинга. При этом следует руководствоваться следующими принципами:

1) завершенность – учет всех наиболее важных обстоятельств дела (все позиции плана должны базироваться на целиком проверенных данных);

2) содержательность – рассмотрение только тех обстоятельств, которые относятся к процессу санации;

3) правильность – правдивое освещение проблематики кризиса с отображением всех предпосылок и беспрерывной логической цепочки аргументов;

4) ясность – правдивое и однозначное освещение и отображение информации;

5) объективность – четкая граница между фактическими данными, собственным взглядом контролера и выводами.

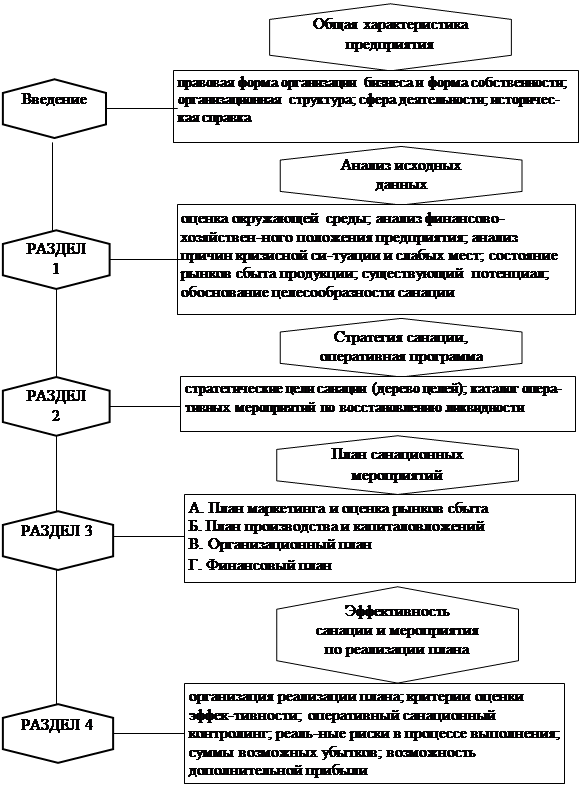

Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности. Общая структурно-логическая схема плана санации может иметь вид:

Рисунок 3.1 – Структурно-логическая схема санации(9)

Введение содержит общую характеристику объекта планирования. Здесь приводятся сведения о правовой форме организации бизнеса, форме собственности, организационной структуре, сфере деятельности, а также краткая историческая справка о развитии предприятия. Кроме того определяется цель составления плана, его заказчик и методы разработки.

Первый раздел отображает исходную ситуацию на предприятии. Оценка внешних условий, в которых функционирует предприятие, является основой стратегического планирования и включает в себя изучение общих политико-экономических тенденций, анализ отрасли и рыночного сегмента. Во время изучения общей политико-экономической ситуации учитывается развитие экономики в целом, демографическая ситуация, технологические новации, изменение политической среды. Соответствующая оценка дает возможность выяснить возможности адаптировать стратегию развития предприятия к изменениям в общественно-политической жизни страны.

Анализ финансово-хозяйственного положения охватывает два аспекта: производственно-хозяйственную деятельность и финансовое положение. Приводятся данные о фактическом финансовом и имущественном положении предприятия (фактический объем реализации, величина прибыли или убытка, уровень задолженности, коэффициенты платежеспособности, ликвидности, финансового левериджа).

Анализ причин финансового кризиса и слабых сторон заключается в систематизации и оценке определенных факторов и их влиянии на финансово-хозяйственную деятельность предприятия. Цель такого анализа – локализировать и устранить указанные факторы. Симптомы кризиса выявляются в результате анализа слабых сторон предприятия, которые могут проявляться в таких сферах как привлечение капитала, рынок, персонал, законодательство.

Существующий потенциал. Здесь характеризуются сильные стороны предприятия, его возможные шансы на существующий потенциал в кадровой, производственной, технологической, маркетинговой и других сферах. Потенциал развития предприятия характеризуется следующими главными факторами:

1) финансовое обеспечение и возможности привлечения дополнительного капитала;

2) существование квалифицированного персонала;

3) существование надежных и дешевых источников поставки сырья и материалов;

4) существование рынков сбыта продукции;

5) производственный потенциал;

6) эффективная организационная структура;

7) высокое качество менеджмента.

В случае продолжительного финансового кризиса факторы, которые определяют потенциал предприятия, постепенно утрачивают силу, то есть позиции предприятия ослабляются. Эффективную санацию можно обеспечить благодаря планомерному развитию и использованию существующего у предприятия потенциала, а также ослаблению факторов, которые ограничивают возможности санации. На основании анализа исходной ситуации приходят к выводу о целесообразности и возможности санации предприятия или о необходимости его ликвидации.

Второй раздел должен характеризовать стратегические цели санации предприятия, целевые ориентиры и разработку стратегии. Здесь приводится также оперативная (Crach-) программа, которая отражает мероприятия, направленные на покрытие текущих убытков, восстановление платежеспособности и ликвидности предприятия. Только при условии удачного выполнения этой программы предприятие будет способно реализовать план санации, то есть реализовать мероприятия по восстановлению прибыльности и достижению стратегичес