Прогнозирование с учетом фактора старения информации

Прогноз – это научно обоснованное суждение о возможных состояниях объекта в будущем и/или об альтернативных путях и сроках их достижения.

Процесс разработки прогнозов называется прогнозированием, а научная дисциплина о закономерностях разработки прогнозов – прогностикой.

Цель работы – определить влияние старения информации на точность прогноза микроэкономической среды на примере рыночного механизма спроса – предложения.

Для того чтобы управлять будущим, человечество создало определенные механизмы, которые в экономической науке называются прогнозирование, макроэкономическое планирование и экономическое программирование.

Построение прогноза на будущее очень трудоемкая и кропотливая работа, которая требует много времени сил и энергии. Одна из основных предпосылок самого прогноза – это сбор информации. Но так как время не стоит на месте и практически каждую минуту появляется новая информация в прогнозе просто необходимо учитывать фактор старения информации.

В данной курсовой работе показаны статистические закономерности и вероятностные модели старения прогнозной информации.

Основные сферы прогнозирования – гидрометеорология, геология, медицина, география, экология, наука и техника, экономика и социология и др.

Прогнозирование имеет два конкретных аспекта: предсказывать и предвидеть. В зависимости от того, какой результат необходимо получить или, что необходимо спрогнозировать, преимущество предоставляется то одному, то другому аспекту.

Прогнозирование необходимо, потому что будущее необычно и эффект многих решений, принимаемых сегодня, на протяжении определённого времени не ощущаются. Поэтому точное предвидение будущего повышает эффективность процесса принятия решения.

1. МЕТОДОЛОГИЧЕСКИЕ ВОПРОСЫ ПРИМЕНЕНИЯ ИНФОРМАЦИОННО-СТАТИСТИЧЕСКИХ МЕТОДОВ В МИКРОЭКОНОМИЧЕСКОМ АНАЛИЗЕ.

1.1. Методологические принципы выбора средств и методов микроэкономического анализа

Под методологическими основами микроэкономики понимают критерии, которыми руководствуются при проведении научных работ, на основе которых производится оценка исследований и которые оказывают непосредственное влияние на выбор средств и методов проведения микроэкономического анализа. Активизация исследований в области методологии экономических исследований вызвана многими причинами, в частности повышением требований к достоверности и оперативности результатов микроэкономического анализа, неудовлетворенностью традиционными способами сбора и обработки экономической информации и др. То обстоятельство, что перспективы, связанные с использованием современной вычислительной техники в микроэкономическом анализе, оправдались не полностью, можно объяснить слабой разработанностью методологии решения задач микроэкономического экспресс-анализа. Без преувеличения можно сказать, что методологические проблемы в известном смысле сегодня в этой области являются ключевыми. Для уяснения этих проблем необходимо дать общие представления о задачах и моделях, применение которых в микроэкономическом экспресс-анализе представляется целесообразным.

В микроэкономическом анализе любой вопрос, интуитивно воспринимаемый как имеющий смысл, уже можно считать научной задачей. Например, будут ли потребители покупать большее количество продукта тогда, когда цена на него снизится, а не когда повысится. Это так называемое широкое толкование задачи. При среднем толковании задачи вопрос формулируется в терминах макроэкономики, на основании которой можно сделать вывод, что он имеет смысл в данной теории. Такие постановки вопроса относятся к предмодельному уровню исследований и хотя они играют положительную роль (предмодельный уровень рассуждений в микроэкономике неизбежен), однако доля построений предмодельного уровня исследований микроэкономических проблем не должна быть слишком большой.

Для того, чтобы дать постановку задачи в информационно-содержательном аспекте необходимо указать, что задано экспериментально (результаты наблюдения), что предполагается и допускается, в том числе исходя из теоретических предпосылок, что требуется узнать, как можно найти решение, как его оценить и какова связь данной задачи с другими. Характерные элементы такой постановки (этапы и стадии) представлены в таблице 1 (приложение А).

Специфические черты моделей в микроэкономическом анализе очевидно должны определяться не только специфическими чертами объекта, но и спецификой задач, для решения которых необходимо построить модель. Принцип целевой спецификации моделей особенно важно учитывать в микроэкономических исследованиях.

Модели являются целенаправленными конструкциями и могут в связи с этим различаться по форме. Для одной и той же цели микроэкономического анализа могут строиться различные модели, использующие различный аналитический аппарат. Встает вопрос, какую из возможных моделей в этом случае предпочесть, как сравнивать их между собой? Вопрос о проверке пригодности моделей - очень тонкий теоретический вопрос. С общетеоретических позиций модели должны отражать только существенные связи, необходимые для решения задачи микроэкономического анализа, быть наглядными, иметь хорошо просматриваемую структуру, давать новую информацию об исследуемом процессе и влиять на способ сбора данных. В связи с этим в качестве показателей пригодности математических моделей микроэкономики представляется целесообразным использовать показатели адекватности, устойчивости, точности и эффективности. В некоторых случаях микроэкономического экспресс-анализа проверку пригодности моделей (прогнозных, например) можно свести к статистической проверке гипотез.

1.2.Методологические концепции системно-информационного анализа в микроэкономике.

Предмет исследования микроэкономики - поведение экономической единицы, старающейся удовлетворить свои потребности, внешне выступающей в форме спроса, путем потребления экономических благ. Спрос является движущей силой экономической деятельности, и это обусловливает необходимость детального анализа потребительской стоимости (полезности) благ в микроэкономике. Предавая исключительно важное значение полезности товаров (услуг и пр.) в микроэкономическом анализе возникает потребность введения расширенной градации экономических благ. В связи с этим различают долговременные блага и предметы краткосрочного пользования, взаимозаменяемые и взаимозаменяющие товары, прямые и косвенные и др. Поэтому особое значение в микроэкономическом анализе придается фактору времени. Так, например, для косвенного учета фактора времени А. Маршаллом было введено понятие “период” как характеристика скорости приспособления предложения к изменившемуся спросу. Введение понятия “период” позволило дополнить сопоставление различных равновесных состояний рынка анализом перехода от одного состояния к другому. Следует заметить, что особое внимание в микроэкономическом анализе уделяется коротким периодам. Это обстоятельство обусловливает необходимость разработки методологии постановки и решения динамических задач микроэкономического анализа, учета фактора старения экономической информации, неопределенности исходных данных и др. При изучении взаимоотношений экономических агентов друг с другом на микроуровне в основном используется методология определения равновесия. Состояние экономического равновесия характеризуется отсутствием тенденции к изменению достигнутого баланса интересов. Однако, учитывая факт времени, необходимо рассматривать и неравновесное состояние, описываемое динамическими моделями экономики.

В микроэкономическом анализе используется дедуктивный метод (от теории к фактам, от общего к частному) и индукция (от частного к общему, от фактов к теории). Дедукция и индукция - взаимодополняющие методы исследования. Сформулированные дедуктивным методом гипотезы позволяют целенаправленно собрать и систематизировать эмпирические данные (наблюдения).

В свою очередь, наблюдение за динамикой микроэкономических показателей и их обобщение является предпосылкой для формулирования весьма содержательных гипотез. Так, например, гипотеза рационального поведения экономической единицы как норма экономического поведения ее в обществе (индивидуум стремится к максимальному удовлетворению своих потребностей при данном бюджете, фирма максимизирует прибыль и др.) в реальной жизни не всегда реализуется. Случаи нерационального поведения из рассмотрения нельзя исключать. Поэтому микроэкономические показатели и процессы следует рассматривать в общем случае как случайные величины и случайные процессы, требующие их статистической интерпретации. Теоретико-вероятностные и информационно-статистические принципы обобщения таких фактов затруднены ограниченным объемом быстро стареющей исходной информации.

Быстропротекающий и бесконечный процесс изменения, взаимовлияния и борьбы цен составляет сердцевину рыночного механизма. Движущей силой экономической деятельности является спрос, отражающий поведение массового потребителя на изменение цены товара. Величина спроса определяется количеством товара, которое массовый потребитель добровольно покупает в течении некого периода, ценой данного товара и рядом других факторов. Для микроэкономического анализа, прогнозирования и выработки управленческих решений принципиальное значение имеет выявление закономерности спроса на товар от его цены.

В условиях гибкого рынка цена товара, спрос на него меняется не только в течении месяца, но и в течении недели и даже дня. Поэтому выявление и постоянное уточнение основной закономерности, описывающей зависимость количества единиц товара, приобретаемое в течении некоторого периода, от его цены должно базироваться на системном подходе.

Из всех методологических концепций системотехническая наиболее близка к разноплановой проблеме анализа и прогнозирования рыночного спроса в современных условиях.

Системный подход объединяет естественнонаучный метод, основанный на формальном выводе и количественной оценке, опирающийся на ограниченный объем исходной информации, с умозрительном методом позволяющем видеть проблему, описать на формализованном языке, установить критерии сравнения альтернатив, ввести рациональную идеализацию проблемы (упростить ее до допустимого предела), найти способ разделения целого на части, не теряющие свойства целого (осуществить декомпозицию), и найти способ объединения частей в целое без потери их свойств (осуществить композицию) и в итоге найти решение проблемы.

Основные принципы системного подхода к проблеме микроэкономического анализа и прогнозирования рыночного спроса представлены в табл. 2 (приложение В).

Неопределенность информации, с которой приходится сталкиваться при анализе рыночного спроса, имеет разную природу и значимость. В этой области можно выделить следующие:

1. неопределенность, вызванную недостатком информации и ее достоверности в силу социальных, технических и других причин;

2. неопределенность, порожденную слишком высокой (недоступной) платой за определенность;

3. неопределенность, вызванную поведением среды (покупателей, конкурентов и др.).

В формальном отношении при микроэкономическом анализе рыночного спроса, особенно при постановке управленческих задач и выборе методов их решения, можно выделить следующие условия:

1. определенные условия (вся исходная информация при таких условиях считается точно известной, известны конкретные количественные сведения и данные);

2. вероятностно-определенные условия (исходная информация определенна в вероятностном смысле, помимо однозначных исходных данных имеются случайные величины с точно известными вероятностными характеристиками);

3. условия неопределенности (исходная информация содержит величины, для которых неточно известно или совсем не известно вероятностное описание).

Последнее условие является наиболее типичным при проведении микроэкономического экспресс-анализа.

Наличие ряда ситуаций, обладающих той или иной степенью неопределенности, требуют для своего описания привлечения математического аппарата, который бы априори включал в себя вероятность появления неопределенности и ее мер.

Вводимое в рассмотрение понятие меры неопределенности должно удовлетворять вполне очевидным требованиям.

Мера неопределенности должна быть функционалом и не зависеть от конкретных значений случайной величины, непрерывной относительно аргументов, равной нулю при отсутствии всякой неопределенности, аддитивной, а так же иметь максимум, отражающий наибольшую неопределенность.

Чаще всего в качестве меры неопределенности случайного объекта исследования с конечным множеством состояний А1,А2,...,Аn с соответствующими вероятностями p1,p2,…,pn используется энтропия Шеннона

![]() (1.1)

(1.1)

Энтропия Шеннона является мерой неопределённости конечной схемы и обладает, как нетрудно заметить, рядом свойств, удовлетворяющим весьма общим приведённым выше требованиям.

Непрерывные случайные объекты не допускают введения конечной абсолютной меры неопределённости. В качестве относительной меры неопределённости количественной меры используется дифференциальная энтропия:

![]() (1.2)

(1.2)

где f(x) – плотность распределения случайной величины х.

Можно указать и на некоторые другие меры неопределённости, удовлетворяющие общим требованиям:

![]() (1.3)

(1.3)

![]() (1.4)

(1.4)

![]() (1.5)

(1.5)

![]() (1.6)

(1.6)

![]() (1.7)

(1.7)

![]() (1.8)

(1.8)

Мера неопределённости второго рода (1.3) обладает тем свойством, отличным от остальных мер, что её максимум достигается на так называемых оценках Фишборна:

![]()

![]() (1.9)

(1.9)

для простого отношения порядка предпочтения

![]() ,

,

что весьма важно для решения задач микроэкономического анализа, опирающегося на факты качественного, а не количественного содержания.

Вполне очевидно, что использование такой меры неопределенности допускает обобщение оценок Фишборна на более сложные отношения предпочтения, возникающие при анализе экономической ситуации.

Таким образом, для преодоления трудностей, возникающих в микроэкономическом анализе, обусловленных наличием фактора неопределенности, должна быть сформирована концепция информационно-статистического подхода к построению математических моделей и разработаны методы оценивания показателей по ограниченной информации с учетом сложного характера связей, присущих экономической системе при ее взаимодействии со средой. В математическом отношении это выражается, прежде всего, в разработке и применении вариационных принципов и методов, определяющих процедуру выбора экстремальных распределений случайных величин, которые содержат информацию не более того количества, которым располагает исследователь.

Весьма трудной проблемой является оценка микроэкономических показателей, статистическое обследование которых затрудняется чрезвычайно малым объемом наблюдений.

Теория оценивания по малому числу наблюдений, для многих задач которой типична неасимптотическая постановка проблем, еще нуждается в научном обосновании и разработке.

Сложность постановки и решения задач построения наилучших оценок для данной схемы при ограниченном объеме статистического материала обусловлена тем обстоятельством, что искомое решение часто в сильной степени зависит от конкретного типа распределения, объема выборки и не может быть объектом достаточно общей математической теории. Очевидно, что теория малых выборок из нормального распределения будет отличаться от теории малых выборок из равномерного распределения и т.д. С другой стороны необходимость разработки расчетно-экспериментальных методов оценивания микроэкономических показателей возникает из весьма важных задач.

По поводу определения понятия “малая выборка” существуют различные мнения. Так, например, одни утверждают, что если для принятия решения не хватает статистического материала, то надо прежде всего разрабатывать методы получения недостающих данных (“купить недостаточную информацию”).Очевидно, что в этом случае не берется в расчет объективная необходимость получить решения в условиях, когда дополнительную информацию при микроэкономическом анализе привлечь просто нет никакой возможности. Попытка определить малую выборку некоторым пределом числа наблюдений (n=10, например), ниже которого известные (традиционные) методы не дают необходимой обоснованности принимаемых решений, тоже не выдерживает критики, так как во всех этих подходах связь понятия “малая выборка” не увязывается на модельном уровне исследований с методами ее анализа.

Основным условием успешного анализа (извлечением из данной выборки требуемой информации) служит возможность принятия решения. Следовательно, критерием понятия “малая выборка” может служить достоверность принимаемого на ее основе решения. Традиционными в математической статистике показателями, характеризующими достоверность принимаемого решения, являются ошибки первого ![]() и второго рода

и второго рода ![]() (вероятности отвергнуть гипотезу, когда она верна, принять гипотезу, когда она неверна, соответственно). Не вдаваясь в теоретическое содержание ошибок первого и второго рода, заметим, что в общем случае решение можно считать обоснованным, если выполняется неравенство:

(вероятности отвергнуть гипотезу, когда она верна, принять гипотезу, когда она неверна, соответственно). Не вдаваясь в теоретическое содержание ошибок первого и второго рода, заметим, что в общем случае решение можно считать обоснованным, если выполняется неравенство:

![]() (1.10)

(1.10)

Следовательно, если применяемый аналитический аппарат с соответствующим статистическим критерием при анализе выборки данного объема не позволяет получить условие (1.10), то для принятия достоверного решения в этом случае выборка считается малой. Тем не менее, традиционно сложилось так, что в математической статистике широкое распространение получили критерии согласия ![]() и критерий Колмогорова. Безоговорочное применение этих критериев привело к формированию такого интуитивного понятия как эффект малой и большой выборки. Очевидно, что необходимость введения этого понятия обусловлено объективным существованием пределов работоспособности перечисленных выше критериев.

и критерий Колмогорова. Безоговорочное применение этих критериев привело к формированию такого интуитивного понятия как эффект малой и большой выборки. Очевидно, что необходимость введения этого понятия обусловлено объективным существованием пределов работоспособности перечисленных выше критериев.

Таким образом, случайную выборку наблюдаемых значений микроэкономических показателей можно считать малой, если извлекаемая из нее с помощью определенного математического аппарата информация не может служить основанием для принятия достоверного решения, удовлетворяющего цели исследования.

Объектом исследования в микроэкономическом экспресс-анализе является, как правило, малая выборка случайных наблюдений, для которых традиционные критерии математической статистики неработоспособны. Очевидно, что результаты этого анализа для малых выборок будут зависеть от положенного в их основу аналитического аппарата, обеспечивающего такую статистическую интерпретацию результатов наблюдений, которая позволяла бы выборку рассматривать как некий эмпирический аналог генеральной совокупности, о свойствах которой в целом или о возможных выборках из нее можно судить о свойствах некоторых функций от случайно наблюдаемых величин (статистик).

2.ПРОГНОЗИРОВАНИЕ МИКРОЭКОНОМИЧЕСКИХ

ПОКАЗАТЕЛЕЙ И ПРОЦЕССОВ

2.1.Направления и методы прогнозных исследований в микроэкономике и учёт фактора старения предпрогнозной информации

Движущей силой экономической деятельности является спрос, отражающий поведение массового потребителя на изменение цен товара. Величина спроса определяется количеством товара, которое массовый потребитель добровольно покупает в течении некого периода, ценой данного товара и рядом других факторов. Для анализа экономической деятельности, прогнозирования и управления экономическими процессами принципиальное значение имеют выявление закономерностей спроса на товар от его цены. Следует заметить, что применение экономических методов в микроэкономическом анализе базируется на использовании предельных величин и, как правило, на детерминистическом подходе. Считается , что отказ от предельных показателей затрат, прибыли и других показателей означает невозможность использование математических методов в экономике.

Однако в условиях гибкого рынка цена товара, спрос на него меняется не только в течении месяца, но и в течении недели и даже дня. Поэтому выявление и постоянное уточнение основной закономерности, описывающей зависимость количества единиц товара, приобретаемое в течении некоторого периода, от его цены должно базироваться на прогнозных исследованиях.

Опыт проведения прогнозных исследований в различных областях общественной жизни, науки и техники позволил выявить ряд методов, которые могут эффективно применяться для прогнозирования микроэкономических показателей. Любая типовая методика прогнозирования включает такие необходимые элементы как выполнение предпрогнозной ориентации (определение предмета, целей, задач и периода упреждения); создание предпрогнозного фона (сбор и анализ данных в интервале ретроспекции); формирование исходной базовой модели и конструирование поисковой модели, ее верификация, а при необходимости уточнение, подготовка, обоснование и принятие необходимых решений.

Поскольку узловым этапом является построение модели прогноза, известные методы прогнозирования удобно классифицировать, разделив их на 3 основные группы:

· эвристические;

· прогнозные модели;

· статистические.

Эвристические методы включают построение интуитивных прогнозных моделей, которые формируются экспертами на основе целевой установки на выполнение прогноза, предоставляемой эксперту информацией, опыта, интуиции и знаний эксперта.

По типу циркулирующей в процессе экспертизы информации можно выделить три класса интуитивных моделей:

· индивидуальные оценки;

· коллективные оценки;

· комбинированные экспертные модели.

К индивидуальным относятся модели типа интервью, психоэвристической генерации идей, к коллективным - модели типа “мозговой атаки”, сессий выработки коллективного мнения, коллективной экспертной оценки; к комбинированным - модели итеративных опросов типа “Дельфи” и их модификации.

Аналитическими методами прогнозные модели получаются в тех случаях, когда известны общие закономерности развития процесса, его общая структура, важнейшие аналитически выраженные функциональные связи, имеется опытная (контрольная) выборка, позволяющая проверить работоспособность модели.

Аналитические модели, разделяются на модели, построенные по типу:

· структуризации целей развития;

· имитационного моделирования;

· морфологического анализа.

К статистическим относят методы, основу которых составляет формирование стохастических моделей прогнозирования. Предпосылкой применения таких методов является наличие необходимых статистических данных. Характеризующих период ретроспекции, и сведений, необходимых для определения модели прогноза. Широкое применение в прогнозировании статистических методов объясняется тем, что предметом статистики служит изучение методов выявления закономерностей массовых процессов.

Относительно приложений математической статистики обратим внимание на появляющуюся у ряда авторов тенденцию рассматривать соответствующие методы как средство снятия неопределенности на различных этапах принятия решений. Подобное отношение сужает область применения статистических методов, однако справедливо акцентирует внимание на наиболее сложных случаях их использования.

Области приложений отдельных методов при решении задач прогнозирования в микроэкономике показаны в табл. 3 (приложение С).

Развитый математический аппарат и накопленный опыт применения делают привлекательным обращение в решаемой проблеме к статистическим прогнозным методам и моделям.

Таким образом, большинство методов, ориентированных на прогнозирование микроэкономических параметров и процессов требует в той или иной степени учета фактора старения используемой информации. В связи с этим представляется целесообразным рассмотреть статистические закономерности старения информации.

2.2.Статистические закономерности старения прогнозной информации.

Всякой информации присуще свойство старения. С течением времени происходит частичная или полная потеря ценности для ее потребителя. Ценность информации - понятие достаточно широкое и требует конкретизации и уточнения применительно к рассматриваемой проблеме. С появлением новой информации возникает необходимость уточнить и по-новому интерпретировать изменившийся прогнозный фон для прогнозных исследований с целью выработки управляющих воздействий.

Анализируя процесс кумуляции информации, по глубине ретроспекции можно выявить период старения информации.

Для описания этого процесса введем следующие переменные:

п(Т) - глубина ретроспекции, выраженная в "квантах информации" и использованная в прогнозной модели, на момент времени Т;

N(Т) - нижняя граница сферы распространения полезной информации, выраженная в тех же единицах.

Под “квантом информации” будем понимать некоторый элемент, который может восприниматься и использоваться самостоятельно. В рассматриваемой области это экспериментальные данные (показатели рыночного спроса, зафиксированные в определенный момент времени, цена товара и др.).

Процесс кумуляции ретроспективной информации состоит в том, что объем полезной информации по мере увеличения ретроспекции все время увеличивается, достигая в некоторый момент T=Tk значения N(Tk):

![]()

![]() при

при ![]()

![]()

![]() при

при ![]()

Задача изучения процесса состоит в анализе кумулятивной функции n(Т) во времени, вытекающего из качественного и количественного статистического исследования реальных процессов.

Естественно, что значение функции n(Т) в начальный момент времени T=0 позволяет считать, что n(0)=0. Можно также считать, что N(0) заметно больше нуля.

Интегральные функции n(T) и N(T), выраженные в абсолютных единицах измерения (квантах информации), можно выразить в относительных единицах, что позволит устранить искажающее воздействие динамики границы ретроспекции. С этой целью введем новую переменную m(T), которая обозначает долю полезной информации в общем ее объеме при формировании прогнозного фона, достигнутую к моменту времени Т. По определению

![]() (2.1)

(2.1)

При ![]() динамические характеристики m(T) совпадают с аналогичными характеристиками n(T).

динамические характеристики m(T) совпадают с аналогичными характеристиками n(T).

Функция m(T) – монотонно возрастающая функция ретроспекции, изменяющаяся в интервале (0,1).

Когда n(Т) приближается к N(T), то m(Т) стремится к единице асимптотически при ![]() . Это обстоятельство позволяет получить более простые аналитические зависимости для кумулятивной функции, не искажая значительно реальной картины.

. Это обстоятельство позволяет получить более простые аналитические зависимости для кумулятивной функции, не искажая значительно реальной картины.

Для дальнейшей спецификации кумулятивной функции необходимо кроме интегральной функции рассмотреть и дифференциальную, определив ее следующим образом

![]() (2.2)

(2.2)

Тогда дифференциальная относительная кумулятивная функция будет иметь вид:

![]() (2.3)

(2.3)

Требования к виду функций ![]() и

и ![]() вытекают из качественного описания процесса. Эти функции всюду положительные, к концу периода ретроспекции их значение монотонно убывает и стремится к нулю.

вытекают из качественного описания процесса. Эти функции всюду положительные, к концу периода ретроспекции их значение монотонно убывает и стремится к нулю.

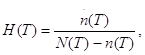

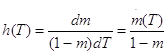

Поскольку процесс кумуляции ценной информации имеет верхний придел, то необходимо ввести в исследование переменную, характеризующую скорость приближения процесса к концу. Эта переменная будет определять темп старения информации. Она выражается в виде той части еще не учтенной полезной информации, которая может быть использована в прогнозной модели:

или

или  (2.4)

(2.4)

Интенсивность старения информации H(T) и h(T) определяет конкретную конфигурацию кривой h(T) или m(T).

Отсюда следует, что дифференциальное уравнение кумуляции информации (далее рассматриваются относительные функции) имеет вид:

![]() (2.5)

(2.5)

Проинтегрировав это уравнение при естественных ранее введенных допущениях , получим уравнение для определения интегральной функции

![]() (2.6)

(2.6)

Здесь предполагается, что m(0)-0, а

при

при ![]() т.к.

т.к. ![]()

Интенсивность старения информации в общем случае будет зависеть от самых различных факторов. Поэтому функция h(t) можно записать в следующем общем виде

h(T)=h(T,m(T),xi)

где xi – множество экзогенных факторов, определяющих конкретный процесс старения информации.

Здесь предполагается, что значения этих факторов явно не зависят от m(T), T.

Дальнейший анализ динамики процесса старения информации состоит в спецификации вида функции h, который необходимо проводить исходя из эмпирических соображений.

Для выявления тенденций использования информации в исследованиях получило распространение аналитическое выравнивание эмпирических рядов распределения с помощью различных функций, которые описывают полиномы и комуляты распределения квантов информации, получаемые при наблюдении. Традиционными моделями, описывающими старение научной информации, являются кривые Бартона-Кеблера

![]() (2.7)

(2.7)

или их модификации (Аврамеску, Коула)

![]() , (2.8)

, (2.8)

![]() , и др. (2.9)

, и др. (2.9)

Анализ механизма старения информации по кривым Бартона-Кеблера позволяет умозрительно сделать вывод о том, что эти кривые соответствуют двум потокам научной информации, быстро стареющей и медленно стареющей, затухающей в два раза медленнее (по всей видимости второй поток относится к классическим и фундаментальным результатам). Применительно к исследуемой области это обстоятельство позволяет сделать вывод, что эти модели могут быть использованы в основном при применении системного анализа результатов фундаментальных исследований (см. табл. 3, приложение С).

Длительность существования полезной информации при прогнозировании в микроэкономике является величиной случайной и зависит от ряда факторов и может быть описана кривыми Гомперца или распределениями Гомперца-Макегама, в основе которых лежит идеализированная модель (экспоненциальное распределение)

![]() , (2.10)

, (2.10)

где ![]() - величина, обратная средней длительности жизненного цикла полезной информации.

- величина, обратная средней длительности жизненного цикла полезной информации.

Соотношению (2.10) соответствует пуассоновский поток событий, однако предположение о постоянстве параметра ![]() неприемлемо для широкого класса задач прогноза микроэкономических показателей, что обусловливает необходимость постулирования некоторых дополнительных предположений о вариации этого параметра. Модификация экспоненциальной зависимости (2.10) может осуществляться в двух направлениях, в одном из них можно принять параметр

неприемлемо для широкого класса задач прогноза микроэкономических показателей, что обусловливает необходимость постулирования некоторых дополнительных предположений о вариации этого параметра. Модификация экспоненциальной зависимости (2.10) может осуществляться в двух направлениях, в одном из них можно принять параметр ![]() случайной величиной, в другом использовать предположение о том, что параметр имеет детерминированную тенденцию изменения во времени. На последнем постулате построены модели Гомперца и Гомперца-Макегама.

случайной величиной, в другом использовать предположение о том, что параметр имеет детерминированную тенденцию изменения во времени. На последнем постулате построены модели Гомперца и Гомперца-Макегама.

Если предположить, что параметр экспоненциального распределения имеет тенденцию изменяться во времени, которая может быть описана уравнениями тренда (например, уравнением экспоненты), то в этом случае интенсивность старения информации будет определяться двумя составляющими: константой а, не зависящей от длительности жизненного цикла полезной информации, и слагаемым, экспоненциального растущим со временем

![]() (2.11)

(2.11)

Эта функция, постоянные которой а, и ![]() определяются статистическим путем на основе известных алгоритмов (методом трех сумм, методом трех точек и др.) имеет горизонтальную асимптоту, равную а. Ее график стремится к асимптоте при

определяются статистическим путем на основе известных алгоритмов (методом трех сумм, методом трех точек и др.) имеет горизонтальную асимптоту, равную а. Ее график стремится к асимптоте при ![]() , но никогда ее не пересекает. Параметр равен разности между ординатой кривой (при

, но никогда ее не пересекает. Параметр равен разности между ординатой кривой (при ![]() ) и асимптотой. Тогда, подставляя выражение (2.11) в зависимость (2.6) после очевидных преобразований, можно получить

) и асимптотой. Тогда, подставляя выражение (2.11) в зависимость (2.6) после очевидных преобразований, можно получить

![]() . (2.12)

. (2.12)

Это дифференциальный закон распределения Гомперца-Макегама. Его частным случаем при ![]() (т.е. в случае представления уравнения тренда интенсивности простой экспонентой) является распределение Гомперца. Последнее для прогнозирования длительности жизненного цикла полезной информации может представлять особый интерес, так как является стохастическим аналогом весьма известной кривой Гомперца, которая применяется при аппроксимации статистических данных процессов развития благодаря своей асимметричности. Нетрудно заметить, что распределение Гомперца-Макегама, как и кривые Бартона-Кеблера, отражают процесс старения двух различных по интенсивности старения потоков информации, а кривая Гомперца описывает процесс быстрой потери ценности информации, поэтому эта модель предпочтительна для решения динамических задач краткосрочного прогнозирования (см. табл. 3, приложение С).

(т.е. в случае представления уравнения тренда интенсивности простой экспонентой) является распределение Гомперца. Последнее для прогнозирования длительности жизненного цикла полезной информации может представлять особый интерес, так как является стохастическим аналогом весьма известной кривой Гомперца, которая применяется при аппроксимации статистических данных процессов развития благодаря своей асимметричности. Нетрудно заметить, что распределение Гомперца-Макегама, как и кривые Бартона-Кеблера, отражают процесс старения двух различных по интенсивности старения потоков информации, а кривая Гомперца описывает процесс быстрой потери ценности информации, поэтому эта модель предпочтительна для решения динамических задач краткосрочного прогнозирования (см. табл. 3, приложение С).

4.3. Вероятностные модели механизма старения информации

Общий способ построения широкого класса вероятностных моделей старения информации при рандомизации параметра ![]() и использовании аппарата характеристических функций рассмотрим на следующем примере, имеющем прикладное значение. Так, например, если маргинальное (частное) распределение параметра Т0 в свою очередь имеет плотность

и использовании аппарата характеристических функций рассмотрим на следующем примере, имеющем прикладное значение. Так, например, если маргинальное (частное) распределение параметра Т0 в свою очередь имеет плотность

![]() (2.13)

(2.13)

(случайный характер параметра Т0может быть обусловлен нарушением стационарности процесса, неоднородностью ретроспективного ряда значений Т0, ограниченным объемом информации и др.), то характеристическая функция безусловного распределения случайной величины Т0будет иметь вид

, (2.14)

, (2.14)

где![]() - характеристическая функция экспоненциального распределения.

- характеристическая функция экспоненциального распределения.

С помощью формулы обращения, плотность распределения случайной величины Г определяется следующим образом

, (2,15)

, (2,15)

где  - модифицированная функция Бесселя третьего порядка.

- модифицированная функция Бесселя третьего порядка.

На продолжительность существования полезной для прогноза информации оказывает влияние колебание (изменение) цен на товары и услуги, динамика бюджета потребителя, изменение объема спроса на товар и других в общем случае ограниченного числа факторов.

В связи с этим представляется целесообразным при формировании математической модели старения информации использовать теоретико-вероятностную схему формирования законов распределения микроэкономических показателей как сумм небольшого случайного числа случайных величин.

К первым работам о суммах случайного числа случайных слагаемых относятся работы А.Н. Колмогорова и Ю.В. Про