Организация учета оптового товарооборота

учет оптовый товарооборот документ

Рыночная система хозяйствования, формируемая в Украине, обуславливает изменение форм и методов управления экономикой. Это в свою очередь требует новых подходов к определению места и роли предприятий торговли в развитии хозяйствования страны.

Развитие торговли, торговых отношений в сфере обмена материальными и духовными ценностями между отдельными лицами, странами и народами всегда составляло важнейший источник жизнеспособности человеческого общества, роста материального и духовного уровня людей.

Осуществление основных направлений экономического и социального развития, структурная перестройка экономики ставят перед торговлей новые и ответственные задачи. В первую очередь это касается организации системы управления предприятием. Поскольку учет является одной из основных функций управления, особо актуальным, на наш взгляд, является изучение организации бухгалтерского учета и всесторонней оценки торговой деятельности. Эффективность управления предприятием, как известно, в основном зависит от рационально организованной системы бухгалтерского учета хозяйственной деятельности.

Оптовая торговля оказывает услуги производителям товаров и розничной торговле. В результате её деятельности товар приближается к потребителю, но ещё не попадает в сферу личного потребления.

Важнейшая задача оптовой торговли – планомерно регулировать товарное предложение в соответствии со спросом. Объективная возможность успешно решить эту задачу обусловлена промежуточным положением оптовой торговли: в ней концентрируется значительная часть товарных ресурсов, что позволяет не ограничиваться операциями пассивного характера, а активно влиять на сферу производства, розничную торговлю и через неё – на сферу потребления.

Оптовая торговля как никакое другое звено, связанное с реализацией товаров, способна активно регулировать региональные и отраслевые рынки за счёт накопления и перемещения товаров. Это направление работы и должно занять определяющее место во всей её деятельности. Оптовые предприятия призваны совершенствовать звенность товародвижения, развивать централизованную поставку и кольцевой завоз товаров. В настоящее время наряду с положительными, в деятельности оптовых предприятий, имеются существенные недостатки. Нередко не соблюдаются сроки поставки товаров, нарушаются договорные обязательства по объёму, ассортименту и качеству поставляемых товаров.

От работы оптовой торговли во многом зависит эффективность функционирования всей экономики, сбалансированность внутреннего рынка, удовлетворение растущих потребностей людей. В новых условиях хозяйствования сфера оптовой торговли будет значительно расширена. Усиление роли товарно-денежных отношений связано не только с развитием оптовой торговли предметами потребления, но и переходом к оптовой торговле средствами производства. Эти две формы становятся важнейшими каналами планомерного движения материально-технических и товарных ресурсов.

Для осуществления оптовой торговли необходимым условием является организация выполнения следующих функций торговли:

- исследование конъюнктуры, сложившейся на товарном рынке;

- определение спроса и предложения на конкретные виды товаров;

- осуществление поиска товаров, необходимых для оптовой торговли;

- проведение отбора товаров, их сортировку при составлении требуемого ассортимента;

- осуществление оплаты товаров, принятых от поставщика;

- проведение операций по приемке, хранению, установление на них цен.

Показателем, характеризующим объёмы и качество оптовой торговли, является товарооборот. Оптовый товарооборот - объём реализации товаров юридическим лицам, в денежном выражении.

Поэтому весьма актуальным, по нашему мнению, является исследование вопросов связанных с организацией учета движения и реализации товаров.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдения ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Это обусловливает выбор темы курсовой работы "Организация учета оптового товарооборота".

Целью исследования является анализ состояния организации учета оптового товарооборота, выявление недостатков в организации и разработка предложений касающихся рационализации учетно-аналитического процесса на предприятии.

В соответствии с поставленной целью в работе нашло отражение решение следующих задач:

- анализ состояния нормативной базы учета оптового товарооборота на предприятии;

- изучение международного опыта организации учета;

- анализ состояния организации учета товарооборота на этапах первичного, текущего и итогового учета оптового товарооборота.

Объектом исследования является состояние организации учета на предприятии оптовой торговли ЧП "Идея".

Предметом исследования является совокупность организационных, методических, технических приемов организации учета на предприятии оптовой торговли.

Частное предприятие "Идея" создано и функционирует на основании устава. Предметом его деятельности является организация и осуществление оптовой торговли непродовольственными товарами для производственных предприятий; закупка товаров у предприятий на территории Украины; коммерческая и посредническая деятельность; другие виды деятельности, не запрещенные действующим законодательством.

На предприятии штатных работников 3 человека, из них 1 бухгалтер, который ведет учет по предприятию, 1 директор и 1 кладовщик. В связи с тем, что предприятие небольшое по численности работников, структурных подразделений на нем нет.

Как отмечалось раннее, Частное предприятие "Идея" закупает у предприятий производителей и более крупных оптовых фирм непродовольственные товары производственного назначения. А реализует товары предприятиям для последующей переработки в производстве, или другим оптовым предприятиям. Все расчеты с поставщика и покупателями производятся через банк по безналичным расчетам.

Для написания данной курсовой работы нами были исследованы организационные регламенты и первичная документация ЧП "Идея". Также Законы Украины, приказы, Постановления и инструкции, Положения (стандарты) бухгалтерского учета, Международные стандарты бухгалтерского учета, периодические издания, учебники и другие документы.

РАЗДЕЛ 1.Оптовый товарооборот как объект учета

1.1 Понятие, задачи, принципы и объекты организации учета оптового товарооборота

Становление рыночной системы в Украине требует изменения подходов к организации бухгалтерского учета на предприятиях торговли. Для современного этапа функционирования предприятий торговли характерно разумное сочетание государственного регулирования и самостоятельности предприятий в постановке бухгалтерского учета.

В зависимости от вида деятельности, размера предприятия, его организационно-правовой системы создается бухгалтерская служба во главе с руководителем, главным бухгалтером. Деятельность этого подразделения подчинена общим задачам управления предприятия. Она нацелена на полное своевременное отражение результатов функционирования предприятия для осуществления контроля, оценки, анализа, наличия и использования ресурсов предприятия, предупреждения негативных факторов деятельности, выявления резервов улучшения деятельности. Для успешного функционирования предприятия торговли необходимо четко организовать работу всех подразделений всего коллектива, в том числе учетных работников. Термин "организация" означает упорядочивание, приведение в порядок чего-либо. Как смысловое значение, организация включает в себя порядок, сохранение и поддержание состояния определенной упорядоченности элементов системы в целом. Организация бухгалтерского учета представляет собой систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием ресурсов предприятия. Приводит в определенный порядок все элементы учетной системы, а именно:

- механизм системы - теория и практика (цель, предмет и метод);

- соотношение элементов (кадры - техника);

- учетные операции, формирующие этапы учетного процесса.

Организация бухгалтерского учета - это комплекс мероприятий руководителя предприятия, направленных на обеспечение регистрации фактов хозяйственной деятельности, обобщение их с целью получения необходимой информации для составления отчетности и принятия управленческих решений, обеспечения информацией внутренних и внешних пользователей. Таким образом, организации бухгалтерского учета - есть целенаправленная деятельность предприятия по созданию, упорядочиванию и усовершенствованию всех элементов учетной системы. Без организованного учета невозможна хозяйственная деятельность предприятия. Это противоречит действующему законодательству Украины.

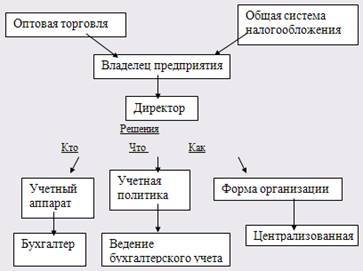

На организацию учета оптового товарооборота на предприятии ЧП "Идея" оказывает влияние, прежде всего, специфика товара непродовольственного назначения, метод расчетов с поставщиками и заказчиками, небольшое количество работников на предприятии.

Схема организации учета исследуемого предприятия торговли ЧП "Идея" представим на рис. 1.1.

Рис.1.1. Схема организации бухгалтерского учета ЧП "Идея".

Организацию учета можно рассматривать как систему методов и средств, обеспечивающих оптимальное функционирование и дальнейшее развитие предприятия.

Задачами организации учета на предприятии ЧП "Идея" являются:

- организация первичного учета оптового товарооборота в соответствии с действующим законодательством;

- организация текущего учета оптового товарооборота в соответствии с действующим законодательством;

- организация итогового учета оптового товарооборота в соответствии с действующим законодательством;

- организации проведения годовой инвентаризации;

- организация ведения учетных регистров;

- организация надлежащего хранения документов;

- организация автоматизации учетного процесса;

- организация оптимальных условий труда учетного аппарата;

- разработка организационных регламентов.

Рациональная организация бухгалтерского учета на предприятии предусматривает соблюдение следующих принципов организации:

- принцип системности – устанавливает общие требования формирования, представление организации учета в виде совокупности взаимосвязанных элементов. Например, организация учета есть совокупность организационных, технических и методических работ, связанных с обеспечением учетного процесса и работы учетного персонала;

- принцип целостности - проявляется в комплексном использовании всех источников экономической информации;

- принцип всесторонности – предусматривает учет всех внутренних связей и факторов, что влияют на функционирование учетной системы. Например, при построении бухгалтерского учета товарооборота учитывают виды и масштаб деятельности предприятия, организационную структуру его управления, самостоятельность подразделений;

- принцип непрерывности - допускает последовательное построение учетного процесса при решении определенных задач (первичный, текущий, итоговый этапы учета товарооборота);

- принцип субординации - требует при организации бухгалтерского учета строить иерархию элементов и отношений по каким-либо критериям (учет товаров по местам сохранения, по материально ответственным лицам, по группам и по структурным подразделениям);

- принцип динамической – устанавливает, что все характеристики системы следует рассматривать как что изменяются во времени (принятие стандартов учета, других нормативно-правовых актов, изменение вида деятельности предприятия и т.д. вносят изменения в организацию учета);

- принцип системообразующих отношений - допускает: выделение тех связей между элементами учетной системы, которые обеспечивают ее целостность и развитие (принцип двойной записи, корреспонденция счетов, их дифференциация);

- принцип опережающего отражения - допускает постоянное наличие проблем, решение которых продиктовано временами и вызывает необходимость прогнозирования учета в будущем (организация учета товарооборота по центрам ответственности и сегментам деятельности);

- принцип пропорциональности - требует правильного соотношения между разными объектами и элементами учета (распределение работ между бухгалтерами на персональных компьютерах, закрепление конкретных исполнителей за определенными участками работ в зависимости от уровня квалификации);

- принцип ритмичности - означает, что все данные о реализации товаров должны поступать в бухгалтерию в установление сроки, что способствует ритмичному выполнению учетных процедур;

- принцип параллелизма - требует обязательного наличия подсистем бухгалтерского учета во всех структурных его подразделениях.

Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение первичных документов, регистров и отчетности на протяжении установленного срока, но не меньше трех лет, несет руководитель предприятия.

Так как бухгалтерский учет является видом управленческой деятельности, то деятельность определяется коллективом людей. Значит любой коллективный труд, как совокупность исполнителей подлежит упорядочиванию в пространстве и во времени, то есть организации.

Итак, организации бухгалтерского учета подлежит:

- учетный процесс;

- труд исполнителей;

- обеспечение бухгалтерского учета.

Учетный процесс товарооборота является самым важным, сложным и трудоемким объектом организации бухгалтерского учета. Он состоит из трех этапов:

- первичный учет;

- текущий учет;

- итоговый учет.

Объектами организации учетного процесса на исследуемом предприятии ЧП "Идея" является реализация товаров через оптовую торговлю, то есть оптовый товарооборот, документы, подтверждающие движение товаров и их документооборот.

1.2 Нормативно-правовое регулирование учета оптового товарооборота

Нормативно-правовое обеспечение – один из объектов организации бухгалтерского учета. Оно включает различные внешние и внутренние правовые организационные документы в области учета.

Основным законодательным актом в области организации учета является Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996-ХІV от 16.07.1999г. В соответствии с Законом на предприятии ответственность за организацию учета, как в целом, так и отдельного объекта учета, отвечает руководитель предприятия. Для ведения бухгалтерского учета на предприятии создается бухгалтерская служба во главе с главным бухгалтером. С учетом размера, вида и специфики деятельности предприятия учет может вести бухгалтер штатний сотрудник, или привлеченный со стороны по совместительству. Предприятие может прибегнуть и к услугам специализированных организаций. В отдельных случаях бухгалтерский учет может осуществлять сам владелец или руководитель ЧП "Идея".

Руководитель предприятия обязан создать все необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное выполнение всеми подразделами, службами и работниками, причастными к бухгалтерскому учету, правомерных требований бухгалтера относительно порядка оформления и представления к учету первичных документов.

Соответственно пункту 3 раздела III Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996-ХІV от 16.07.1999г. предприятие самостоятельно определяет свою учетную политику в части организации, техники и методики учета.

В Законе говорится об обязательном ведении бухгалтерского учета и предоставлении пользователям правдивой информации о финансовом состоянии, результатах деятельности и движения средств предприятия. Отображены также основные принципы ведения бухгалтерского учета и финансовой отчетности.

Закон Украины "О налоге на добавленную стоимость" №168 от 3 апреля 1997 года, с изменениями и дополнениями, определяет плательщиков налога на добавленную стоимость, объекты, базу и ставки налогообложения, перечень необлагаемых и освобожденных от налогообложения операций, особенности налогообложения экспортных и импортных операций, понятия налоговой накладной, порядок учета, отчетность и внесение налога в бюджет. Оптовый товарооборот – объект налогообложения.

Оптовое торговое предприятие ЧП "Идея" приобретает у поставщиков товары по отпускным (договорным) ценам с дополнительным начислением НДС. Согласно Закону Украины "О налоге на добавленную стоимость" поставщик (продавец) должен выписать покупателю налоговую накладную, в которой кроме прочих реквизитов, указывается цена, ставка и сумма НДС, общая сумма, подлежащая к оплате. При освобождении от налогообложения товаров согласно ст.5 Закона (продукты детского питания, лекарственные средства, товары специального назначения для инвалидов) в налоговой накладной указывается "Освобождено от НДС" со ссылкой на соответствующий пункт ст.5 Закона.

Закон Украины "О ценах и ценообразованиях" № 507- XII от 3 декабря 1990 года, с изменениями и дополнениями, регулирует цены на товары повседневного потребления и отображает составные части реализационной стоимости товара.

Закон Украины "О налогообложении прибыли предприятий" №283/97-ВР от 22 мая 1997года с изменениями, разъясняет, кто является плательщиком налога на прибыль, что является объектом налогообложения. Закон регулирует и разъясняет, что относится к валовым доходам и валовым расходам, порядок их расчетов.

Закон Украины "О Государственной статистике" от 17 сентября 1992 года № 2614-XII, регулирует правовые отношения в отрасли государственной статистики, определяет права и функции органов государственной статистики организационные основы осуществления государственной статистической деятельности с целью получения всесторонней и объективной статистической информации относительно экономической, социальной, демографической и экологической ситуации в Украине и ее регионах и обеспечение ею государства и общества. На его основе ведется статистический учет и составляется отчетность.

Положением (стандартом) бухгалтерского учета 1 "Общие требования к финансовой отчетности", утвержденным приказом в министерстве финансов Украины от 31 марта 1999 года № 87, зарегистрированным в министерстве юстиции Украины 21 июня 1999 года под № 391/3684, установлено, что финансовую отчетность обязаны сдавать предприятия в определенные сроки. Настоящим Положением (стандартом) определяется цель, состав принципы подготовки финансовой отчетности и требования к признанию и раскрытию ее элементов, так как оптовый товарооборот находит отражение в отчетах, следовательно, бухгалтер должен руководствоваться этим Положением (стандартом) бухгалтерского учета.

Положение (стандарт) бухгалтерского учета 2 "Баланс", утвержденное приказом в министерстве финансов Украины от 31 марта 1999 года № 87, зарегистрированное в министерстве юстиции Украины 21 июня 1999 года под № 396/3689, определяет содержание и форму баланса, и общие требования к раскрытию его статей. Нормы настоящего Положения применяются к балансу предприятия. В стандарте раскрывается значение статьи баланса "товары", показывается стоимость товаров без суммы торговых наценок, приобретенных предприятием для последующей продажи.

Положение (стандарт) бухгалтерского учета 3 "Отчет о финансовых результатах", утвержденное приказом в министерстве финансов Украины от 31 марта 1999 года № 87, зарегистрированное в министерстве юстиции Украины 21 июня 1999 года под № 397/390, определяет форму и содержание Отчета о финансовых результатах, а также общие требования к раскрытию его статей. Доход признается при условии, что оценка дохода может быть достоверно определена, доход в Отчете о финансовых результатах отражается в момент поступления актива или погашения обязательства, приводящих к увеличению собственного капитала предприятия.

Положение (стандарт) бухгалтерского учета 6 "Исправление ошибок и изменения в финансовой отчетности", утвержденное приказом в министерстве финансов Украины от 28 мая 1999 года № 137, зарегистрированное в министерстве юстиции Украины 21 июня 1999 года под № 392/3685, определяется порядок исправления ошибок, внесение и раскрытие других изменений в финансовой отчетности.

Положение (стандарт) бухгалтерского учета 15 "Доходы", утвержденное приказом в министерстве финансов Украины от 29 ноября 1999 года № 290, зарегистрированное в министерстве юстиции Украины 14 декабря 1999 года № 860/4153, определяет методологические принципы формирования в бухгалтерском учете информации о доходах предприятия и ее раскрытия в финансовой отчетности. Доход признается при увеличении актива или уменьшении обязательства, обуславливающем возрастание собственного капитала, при условии, что оценка дохода может быть достоверно определена. Критерии признания дохода, применяются отдельно к каждой операции.

Положение (стандарт) бухгалтерского учета 16 "Расходы", утвержденное приказом в министерстве финансов Украины от 31 декабря 1999 года № 318, зарегистрированное в министерстве юстиции Украины 19 января 2000 года под № 27/4248 , этот стандарт отображает методологические принципы формирования бухгалтерскому учету информации о расходах и раскрытии ее в финансовой отчетности. Расходы признаются расходами определенного периода одновременно с определением прибыли, для получения которой они сделаны. Также в этом стандарте определен состав расходов. Расходы на сбыт включают расходы, связанные с реализацией товаров.

Инструкция по безналичным расчетам в Украине в национальной валюте, утвержденная Постановлением Правления Национального банка Украины от 21 января 2004 года № 22, зарегистрированная в Министерстве юстиции Украины 29 марта 2004 года под № 377/8976, устанавливает общие правила, виды и стандарты расчетов юридических и физических лиц и банков в денежной единице Украины на территории Украины, что осуществляются при участии банков. Требования этой Инструкции распространяются на всех участников безналичных расчетов, а также на взыскателей, которые осуществляют принудительное списание средств из счетов этих участников, и обязательные для выполнения ими.

Инструкция по применению Плана счетов бухгалтерского учета № 291 от 30 ноября 1999 года, с изменениями и дополнениями, устанавливает назначение и порядок ведения счетов бухгалтерского учета для обобщения методом двойной записи информации об активах, капитале, обязательстве и хозяйственных операциях предприятий. На ее основе предприятие формирует Рабочий план счетов.

Документальное оформление предприятием хозяйственных операций организуется соответственно Положению о документальном обеспечении записей в бухгалтерском учете, утвержденном Приказом Министерства финансов Украины №88 от 24 мая 1995года. Положение определяет понятие "первичный документ", условия придания ему юридической силы, состав обязательных реквизитов, способы создания, оформления, исправления ошибок в документах, обработки первичных документов, порядок регламентации подписи материально ответственными лицами на документах, порядок передачи и применении первичных документов бухгалтерией, правила их обработки, хранения и случаи изъятия предприятия.

Хозяйственные операции отображаются в бухгалтерском учете методом их сплошного и непрерывного документирования. Записи в учетных регистрах осуществляются на основании первичных документов, созданных в соответствии с требованиями этого Положения.

Все первичные документы, учетные регистры и бухгалтерская отчетность, должны составляться на украинском языке. Наряду с украинским языком может применяться другой язык в порядке, определенном статьей 11 Закона Украины "О языках в Украинской ССР".

Документы, которые являются основанием для записей в бухгалтерском учете и составленные иностранным языком, должны иметь упорядоченный идентичный перевод на отмеченный язык.

Предприятие организует первичный учет на основе документального оформления хозяйственных операций. Поступление документов в бухгалтерию должно осуществляться соответственно графику документооборота.

На предприятии ежегодно перед составлением годовой отчетности должна проводиться инвентаризация имущества. Предприятие обязано составлять график отчетности в составе форм, утвержденных Кабинетом Министров Украины.

Инструкция по инвентаризации основных средств, невещественных активов, товарно-материальных ценностей, денежных средств и документов и расчетов № 69 от 11 августа 1994 года предусматривает, что для подтверждения правильности и достоверности, данных бухгалтерского учета и отчетности, предусмотрено проведение предприятиями, их объединениями и хозрасчетными организациями независимо от форм собственности инвентаризации имущества, средств и финансовых обязательств. Ответственность за организацию инвентаризации несет руководитель предприятия, который должен создать необходимые условия для ее проведения в сжатые сроки, определить объекты, количество и сроки проведения инвентаризации, кроме случаев, когда проведение инвентаризации является обязательным.

Постановление Кабинета Министров Украины "Об утверждении Порядка определения размера убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей" №116 от 22 января 1996 года устанавливает механизм определения размера убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей, кроме драгоценных металлов, драгоценных камней и валютных ценностей. Размер убытков от разворовывания, недостачи, уничтожение (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции. Из сумм, взысканных в соответствии с этим Порядком, осуществляется возмещение убытков, нанесенных предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

Инструкция относительно заполнения формы государственного статистического наблюдения N 1-опт "Отчет о продаже и запасах товаров (продукции) в оптовой торговле", утвержденная Приказом Государственного комитета статистики Украины от 27 октября 2005 года № 331, зарегистрированная в Министерстве юстиции Украины от 27 октября 2005 года № 1281/11561, составляется ежемесячно, ежеквартально (за И квартал, II квартал, III квартал) но за год в целом субъекты ведения хозяйства - юридические лица (дальше - предприятия) всех форм собственности, основным видом экономической деятельности, которых является оптовая торговля. Руководитель предприятия является ответственным за полноту и достоверность данных отчета. Все показатели должны заполняться на основе данных первичной документации и бухгалтерского учета. Первичные данные, полученные органами государственной статистики от респондентов во время проведения статистических наблюдений, являются конфиденциальной информацией, которая охраняется Законом и используется исключительно для статистических целей в сведенном обезличенном виде.

Инструкция относительно заполнения форм государственных статистических наблюдений из структурной статистики "Отчет об основных показателях деятельности предприятия" N 1-предпринимательство (годовая), N 1-предпринимательство (короткая) - годовая, N 1-предпринимательство (квартальная), N 1-предпринимательство (малые) – полугодовая, утверждена Приказом Госкомстата от 27 августа 2007 года № 321, зарегистрирована в Министерстве юстиции Украины от 11 сентября 2007 года № 1056/14323, перечень предприятий, что отчитываются за формами государственных статистических наблюдений определяется органами государственной статистики соответственно действующему законодательству и действующей статистической методологии.

Национальные Положения (стандарты) бухгалтерского учета составлены на базе Международных стандартов бухгалтерского учета, поэтому актуальным будет рассмотрение международного опыта организации учета оптового товарооборота в следующем вопросе.

1.3 Международный опыт организации учета и аудита оптового товарооборота

Определения термин "товары" в разных странах отличаются. Если в Украине товары являются активами, предназначенными для перепродажи в течение короткого срока времени, то в США товары – это активы, предназначенные для продажи в течение одного обычного делового цикла (21, с.372).

В нормативных документах Германии определение термина "товары" не приводится, однако всегда понимают предметы, предназначенные для краткосрочного использования или перепродажи (21, с.374).

В МСБУ 2 "Запасы" под запасами понимают активы, предназначенные для использования в ходе обычной хозяйственной деятельности в процессе производства, для продажи, или в форме материалов для потребления при предоставлении услуг.

За границей, на торговых предприятиях, где приобретенные запасы, которые не подлежат обработке перед реализацией, практически все являются товарами.

Сравнивая термин "товары", приведенный в МСБУ 2 "Запасы" и П(С)БУ 9 "Запасы", можно утверждать, что термин "товары" по международным и отечественным стандартам имеет аналогичное содержание.

Следует заметить, что российская практика и положение нормативных документов относительно классификации запасов, на первый взгляд, аналогичные заграничным. Однако отличие системы учета и предоставления отчетности по запасам в российской системе учета и отчетности заключается в том, что под запасами понимают лишь запасы сырья и материалов в производственных предприятиях и запасы товаров в организациях.

Весь цикл движения товаров – от момента закупки товаров до их реализации отображается в системе учета США следующим образом, приведенным в таблице 1.2.

Таблица 1.2. Цикл движения товаров в учете США.

| Этапы движения товаров | Корреспонденция счетов |

| Приобретение товаров | Стоимость приобретенных за наличные или в кредит товаров отображается по дебету счетов отдельных видов товаров и дебету контрольного счета всех товаров (при постоянной системе учета товаров) или по дебету счета закупок (при периодичном учете товаров). При этом учет наличности или кредиторской задолженности кредитуется на сумму стоимости приобретенных товаров. |

| Продажа товаров | При продаже товаров их стоимость переносится из счета товаров на счет дохода от реализованных товаров. |