Определение экономической целесообразности инвестиционного проекта

Сквозная задача (вариант 10)

Выполните расчеты показателей, приведенных в табл. 1.1 – 1.6, и сделайте выводы о динамике этих показателей. По данным табл. 1.7 сделайте вывод о целесообразности инвестиционного проекта.

Исходные данные:

| Объем продукции, тыс. шт. | Объем товарной продукции, млрд. руб. | ||||

| 1 год | 2 год | 3 год | 1 год | 2 год | 3 год |

| 2480 | 2500 | 2588 | 198 | 205 | 218 |

| Численность работников промышленно-производственного персонала, чел. | Затраты на оплату труда, млн. руб. | ||||

| 1 год | 2 год | 3 год | 1 год | 2 год | 3 год |

| 1127 | 1130 | 1125 | 11496 | 11556 | 11640 |

| Первоначальная (амортизируемая) стоимость основных средств, млрд. руб. | Годовая норма амортизации, % | Среднегодовая стоимость основных производственных средств, млн. руб. | ||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | |

| 188 | 191 | 194 | 11,0 | 181 | 184 | 186 |

| Объем реализованной продукции, тыс. шт. | Отпускная цена единицы продукции, тыс. руб. | Материальные затраты, млн. руб. | ||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | |

| 2356 | 2375 | 2458 | 83,0 | 101308 | 101008 | 101940 |

| Прочие затраты, млн. руб. | Средний остаток оборотных средств, млрд. руб. | ||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год |

| 471 | 475 | 492 | 105 | 107 | 110 |

| Инвестиционные затраты, (первоначальная стоимость объекта), млн. руб. | Срок полезного использования объекта, лет | Чистая прибыль от реализации инвестиционного проекта, млн. руб. | Норма дисконта, % | |||||

| Всего | в том числе по годам | |||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||||

| 600 | 5 | 780 | 80 | 100 | 150 | 250 | 200 | 5 |

Решение:

Таблица 1.1 Расчет эффективности использования персонала организации (предприятия)

| Показатели | Величина показателя | ||

| 1-й год | 2-й год | 3-й год | |

1. Выработка одного работника, рассчитанная натуральным методом, шт./чел. 2. Выработка одного работника, рассчитанная стоимостным методом, тыс. руб./чел. 3. Среднемесячная заработная плата одного работника за год, тыс. руб./чел. | 2201 175688 850 | 2212 181416 852 | 2300 193778 862 |

Выработка продукции на одного работника промышленно-производственного персонала (В). Характеризует уровень производительности труда в стоимостном выражении и определяется по формуле:

![]() ,

,

где Q – объем товарной (валовой) продукции, произведенной за данный период;

ч – среднесписочная численность работников промышленно-производственного персонала.

![]()

![]()

![]()

Для определения выработки продукции на одного работника в натуральном выражении (ВН) применяется формула:

![]() ,

,

где q – объем продукции, произведенной за данный период времени в натуральных единицах измерения.

![]()

![]()

![]()

![]() ,

,

где ![]() – среднемесячная заработная плата одного работника за год;

– среднемесячная заработная плата одного работника за год;

Зф – фактически начисленный фонд заработной платы;

12 – количество месяцев в году.

![]()

![]()

![]()

Вывод: результаты расчетов свидетельствуют о том, что в течение трех лет анализируемые показатели изменились. Выработка на одного работающего, рассчитанная натуральным и стоимостным методом в течение трех лет увеличивалась, что свидетельствует о повышении продуктивности труда работников в процессе производства. Среднемесячная заработная плата одного работника за год в течение трех лет также увеличивалась.

Таблица 1.2 Расчет эффективности использования основных средств и фондовооруженности труда

| Показатели | Величина показателя | ||

| 1-й год | 2-й год | 3-й год | |

1. Фондоотдача основных производственных средств, руб./руб. 2. Фондоемкость продукции, руб./руб. 3. Фондовооруженность труда, тыс. руб./чел. | 1094 0,0009 160,6 | 1114 0,00089 162,8 | 1172 0,00085 165,3 |

![]() ,

,

где Фо – фондоотдача основных производственных средств;

![]() – среднегодовая стоимость основных производственных средств.

– среднегодовая стоимость основных производственных средств.

![]()

![]()

![]()

![]() ,

,

где Фе – фондоемкость продукции.

![]()

![]()

![]()

![]() ,

,

где Фв – фондовооруженность труда.

![]()

![]()

![]()

Вывод: результаты расчетов свидетельствуют о том, что в течение трех анализируемых периодов увеличивались показатели фондоотдачи (соответственно, уменьшались показатели фондоемкости), а также увеличивалась фондовооруженность труда, что свидетельствует о повышении эффективности использования основных средств.

Таблица 1.3 Расчет эффективности использования оборотных средств

| Показатели | Величина показателя | ||

| 1-й год | 2-й год | 3-й год | |

1. Скорость оборота, количество оборотов 2. Длительность оборота, дн. 3. Материалоотдача, руб./руб. 4. Материалоемкость продукции, руб./руб. | 1,86 194 1,954 0,512 | 1,84 196 2,03 0,493 | 1,85 195 2,139 0,468 |

![]() ,

,

где Коб – коэффициент оборачиваемости (скорость оборота);

QРП – объем реализованной продукции за период;

СО – средний остаток оборотных средств за период.

![]()

![]()

![]()

![]() ,

,

где Тоб – длительность оборота;

Т – период (год – 360 дней).

![]()

![]()

![]()

![]() ,

,

где МОТ – материалоотдача;

МЗ – материальные затраты.

![]()

![]()

![]()

![]() ,

,

где Ме – материалоемкость продукции.

![]()

![]()

![]()

Вывод: результаты расчетов свидетельствуют о том, что длительность одного оборота во втором и третьем годах по сравнению с первым годом возросла и составила, соответственно, 196 и 195 дня. Скорость оборота по сравнению с первым годом в последующие два года снижалась и составила, соответственно, 1,84 и 1,85 оборота. Все это свидетельствует о замедлении оборачиваемости во втором и третьем годах по сравнению с первым годом. Материалоотдача с каждым годом увеличивается, а материалоемкость, соответственно, снижается, что свидетельствует о повышении эффективности использования материальных ресурсов.

Таблица 1.4 Расчет себестоимости продукции

| Показатели (элементы затрат) | Величина, млн. руб. | ||

| 1-й год | 2-й год | 3-й год | |

| 1. Материальные затраты | 101308 | 101008 | 101940 |

| 2.Затраты на оплату труда | 11496 | 11556 | 11640 |

| 3. Отчисления на социальные нужды | 3908,64 | 3929,04 | 3957,6 |

| 4. Амортизация основных средств и нематериальных активов, принимающих участие в предпринимательской деятельности | 20680 | 21010 | 21340 |

| 5. Прочие затраты: | 471 | 475 | 492 |

| Итого затрат | 137863,64 | 137978,04 | 139369,6 |

Отчисления на социальные нужды (ставка 34 % от ФОТ):

О1-й год = 11496 млн. руб. × 0,34 = 3908,64 млн. руб.

О2-й год = 11556 млн. руб. × 0,34 = 3929,04 млн. руб.

О3-й год = 11640 млн. руб. × 0,34 = 3957,6 млн. руб.

![]() ,

,

де АО – амортизационные отчисления, рассчитанные линейным способом;

АС – амортизируемая стоимость основных средств;

На – норма амортизации.

![]()

![]()

![]()

Итого затрат:

S1-й год = 101308 + 11496 + 3908,64 + 20680 + 471 = 137863,64 млн. руб.

S2-й год = 101008 + 11556 + 3929,04 + 21010 + 475 = 137978,04 млн. руб.

S3-й год = 101940 + 11640 + 3957,6 + 21340 + 492 = 139369,6 млн. руб.

Вывод: результаты расчетов свидетельствуют о том, что себестоимость продукции с каждым годом увеличивается, что обусловлено ежегодным ростом затрат на оплату труда с отчислениями на социальные нужды, ростом амортизации основных средств и нематериальных активов, принимающих участие в предпринимательской деятельности, а также ростом с каждым годом прочих затрат. Материальные затраты во 2-м году по сравнению с 1-м снизились, а в 3-ем году увеличились, превысив уровень как 2-го, так и 1-го года.

Таблица 1.5 Расчет чистой прибыли

| Показатели | Величина показателя, млн. руб. | ||

| 1-й год | 2-й год | 3-й год | |

1. Выручка от реализации продукции 2. Затраты по производству и реализации продукции 3. Налоги и сборы, уплачиваемые из выручки 4. Прибыль от реализации продукции 5. Налог на недвижимость 6. Прибыль к налогообложению 7. Налог на прибыль 8. Местные налоги, уплачиваемые из прибыли 9. Чистая прибыль | 185548 137863,64 32591,33 15093,03 1673,2 13419,83 3220,76 305,97 9893,1 | 197125 137978,04 32854,17 26292,79 1699,9 24592,89 5902,29 560,72 18129,88 | 204014 139369,6 34002,33 30642,07 1726,6 28915,47 6939,71 659,27 21316,49 |

персонал фондовооруженность себестоимость прибыль

Примечание. Порядок исчисления и ставки налогов и неналоговых платежей принимать в соответствии с действующим законодательством.

Выручка от реализации продукции (произведение объема реализованной продукции и отпускной цены единицы продукции):

Вр 1-й год = 2356 тыс. шт. × 83 тыс. руб. = 195548 млн. руб.

Вр 2-й год = 2375 тыс. шт. × 83 тыс. руб. = 197125 млн. руб.

Вр 3-й год = 2458 тыс. шт. × 83 тыс. руб. = 204014 млн. руб.

Отчисления, производимые из выручки (НДС по ставке 20 %):

НДС1-й год = 195548 млн. руб. × 20 / 120 = 32591,33 млн. руб.

НДС2-й год = 197125 млн. руб. × 20 / 120 = 32854,17 млн. руб.

НДС3-й год = 204014 млн. руб. × 20 / 120 = 34002,33 млн. руб.

Прибыль от реализации:

Пр 1-й год = 185548 млн. руб. – 137863,64 млн. руб. – 32591,33 млн. руб. = 15093,03 млн. руб.

Пр 2-й год = 197125 млн. руб. – 137978,04 млн. руб. – 32854,17 млн. руб. = 26292,79 млн. руб.

Пр 3-й год = 204014 млн. руб. – 139369,6 млн. руб. – 34002,33 млн. руб. = 30642,07 млн. руб.

Налог на недвижимость (1 % от остаточной стоимости ОПФ (Остаточная стоимость ОПФ = Первоначальная (амортизируемая) стоимость основных средств – Амортизация)):

НН1-й год = (188 000 млн. руб. – 20680 млн. руб.) × 1 % / 100 % = 1673,2 млн. руб.

НН2-й год = (191 000 млн. руб. – 21010 млн. руб.) × 1 % / 100 % = 1699,9 млн. руб.

НН3-й год = (194 000 млн. руб. – 21340 млн. руб.) × 1 % / 100 % = 1726,6 млн. руб.

Прибыль к налогообложению (Пн):

Пн 1-й год = 15093,03 млн. руб. – 1673,2 млн. руб. = 13419,83 млн. руб.

Пн 2-й год = 26292,79 млн. руб. – 1699,9 млн. руб. = 24592,89 млн. руб.

Пн 1-й год = 30642,07 млн. руб. – 1726,6 млн. руб. = 28915,47 млн. руб.

Налог на прибыль (24 % от прибыли к налогообложению):

НП1-й год = 13419,83 млн. руб. × 24 % / 100 = 3220,76 млн. руб.

НП2-й год = 24592,89 млн. руб. × 24 % / 100 = 5902,29 млн. руб.

НП3-й год = 28915,47 млн. руб. × 24 % / 100 = 6939,71 млн. руб.

Местные налоги, уплачиваемые из прибыли (по ставке 3 % от прибыли, остающейся в распоряжении организации после уплаты налога на прибыль):

Нм 1-й год = (13419,83 млн. руб. – 3220,76 млн. руб.) × 3 % / 100 = 305,97 млн. руб.

Нм 2-й год = (24592,89 млн. руб. – 5902,29 млн. руб.) × 3 % / 100 = 560,72 млн. руб.

Нм 3-й год = (28915,47 млн. руб. – 6939,71 млн. руб.) × 3 % / 100 = 659,27 млн. руб.

Чистая прибыль (ЧП):

ЧП = Пн – НП – Нм.

ЧП1-й год = 13419,83 млн. руб. – 3220,76 млн. руб. – 305,97 млн. руб. = 9893,1 млн. руб.

ЧП2-й год = 24592,89 млн. руб. – 5902,29 млн. руб. – 560,72 млн. руб. = 18129,88 млн. руб.

ЧП3-й год = 28915,47 млн. руб. – 6939,71 млн. руб. – 659,27 млн. руб. = 21316,49 млн. руб.

Вывод: результаты расчетов свидетельствуют о том, что на протяжении трех анализируемых периодов прибыль от реализации продукции, прибыль к налогообложению и чистая прибыль увеличивались, что вызвано в первую очередь опережающими темпами роста выручки от реализации продукции над ростом себестоимости и свидетельствует о повышении эффективности финансово-хозяйственной деятельности предприятия.

Таблица 1.6 Расчет показателей рентабельности

| Показатели | Величина показателя, % | ||

| 1-й год | 2-й год | 3-й год | |

| 1. Рентабельность производства | 9,42 | 16,91 | 19,34 |

| 2. Рентабельность продукции | 10,95 | 19,06 | 21,99 |

| 3. Рентабельность оборота | 9,87 | 16,01 | 18,02 |

![]() ,

,

где Rпроизв. – рентабельность производства;

П – прибыль предприятия (организации).

Можно принять прибыль от реализации продукции либо чистую прибыль (примем чистую прибыль).

![]()

![]()

![]()

![]() ,

,

где Rпр. – рентабельность продукции;

Пр – прибыль от реализации продукции;

S – себестоимость продукции.

![]()

![]()

![]()

![]() ,

,

где Rоб. – рентабельность оборота;

Вр – выручка от реализации продукции за вычетом налогов и сборов, уплачиваемых из нее.

![]()

![]()

![]()

Вывод: анализ показателей рентабельности показал, что с каждым годом на протяжении всех трех анализируемых периодов рентабельность производства, рентабельность продукции и рентабельность оборота увеличивалась, что свидетельствует о повышении эффективности функционирования предприятия.

Таблица 1.7 Расчет показателей эффективности инвестиционного проекта

| Показатели | Величина показателя |

1. Чистый дисконтированный доход, млн. руб. 2. Индекс доходности 3. Дисконтированный срок окупаемости, лет | 58,851 1,098 0,91 |

Экономическая целесообразность инвестиционного проекта характеризуется системой показателей:

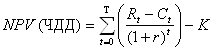

1. Чистая текущая стоимость (NPV) или чистый дисконтированный доход (ЧДД). Чистая текущая стоимость характеризует эффект от реализации проекта, приведенный к начальному моменту времени. Если чистая текущая стоимость проекта положительна, это свидетельствует о наличии реального дохода от его реализации.

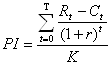

2. Индекс доходности (PI или ИД). Если PI > 1, инвестиционный проект эффективен.

3. Дисконтированный срок окупаемости (DРР). Под ним понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений.

,

,

где Rt – результаты, достигаемые на t-том шаге расчета;

Сt – затраты на t-том шаге расчета при условии, что в них не входят капиталовложения;

t – соответствующий шаг расчета;

Т – горизонт расчета;

r – норма дисконта;

К – сумма дисконтированных капиталовложений.

;

;

![]() ,

,

где ![]() – средняя величина дисконтированного годового дохода.

– средняя величина дисконтированного годового дохода.

![]()

Вывод: поскольку чистая текущая стоимость проекта положительна (58,851 > 0), это свидетельствует о наличии реального дохода от его реализации; индекс доходности 1,098 > 1, следовательно, инвестиционный проект эффективен. Срок окупаемости составит 0,91 года (около 11 мес.). Реализация инвестиционного проекта целесообразна.

Список использованных источников

1. Волков, О. И. Экономика предприятия: курс лекций / О. И. Волков, В. К. Скляренко. – Москва: Инфра-М, 2008. – 383 с.

2. Головачев, А. С. Экономика предприятия. В 2 ч. Ч. 2: учеб. пособие / А. С. Головачев. – Минск: Выш. шк., 2008. – 464 с.

3. Зайцев, Н. Л. Экономика промышленного предприятия. Практикум: учеб. пособие. – 3-е изд. – Москва: Инфра-М, 2006. – 223 с.

4. Скляренко, В. К. Экономика предприятия: учебник / В.К. Скляренко, В.М. Прудников. – Москва: Инфра-М., 2006. – 527 с.

5. Слепнева, Т. А. Экономика предприятия: учебник / Т.А.Слепнева, Е.В. Яркин. – Москва: Инфра-М, 2006. – 457 с.

6. Экономика предприятия: учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др. – 2-е изд., испр. – Москва: Новое знание, 2004 – 672 с.

7. Экономика предприятия: учеб. пособие / Л.Н. Нехорошева (и др.); под общ. ред. Л.Н. Нехорошевой. – Минск: БГЭУ, 2008. – 719 с.