Описание границ бухгалтерского финансового учета и бухгалтерского управленческого учета

В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

На основе накопленной информации владельцы и руководители предприятия, акционеры, инвесторы, кредиторы и другие заинтересованные лица должны принимать обоснованные решения по данному предприятию.

Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета, который считают одним из новых и перспективных направлений бухгалтерской практики.

Управленческий учет основан на информации, которая используется внутри предприятия управленческим персоналом — менеджерами для выбора способа достижения, оценки, анализа и прогнозирования результатов.

Оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.

Финансовый учет основан на информации о результатах деятельности предприятия, предоставляемой внешним пользователям в форме финансовой отчетности.

Управленческий учет, являясь частью бухгалтерского, имеет с финансовым учетом как взаимосвязь так и определенные отличия.

Данная курсовая работа имеет своей целью рассмотреть в отдельности эти подсистемы бухгалтерского учета и определить их границы.

При написании курсовой работы были поставлены задачи:

-изучить финансовый и управленческий учет, их понятия, цели, задачи, функции;

- Провести сравнительную характеристику этих подсистем бухгалтерского учета;

- сделать сравнительную характеристику и определить взаимосвязь Бухгалтерского Финансового Учета и Бухгалтерского Управленческого Учета.

1. Сущность бухгалтерского финансового учета и бухгалтерского управленческого учета

1.1 Бухгалтерский финансовый учет и бухгалтерский управленческий учет как подсистема бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учет это система, которая осуществляет измерение, обработку и передачу финансовой информации об определенном хозяйствующем субъекте (организации, предприятии).

В предпринимательской деятельности от качества информации зависят возможности получения прибыли, принятие решений, выбор клиентов, поставщиков, возможных партнеров по развитию своего бизнеса. При этом большое значение придается полноте и достоверности информации.

Бухгалтерский учет часто называют языком бизнеса. Он широко используется для описания сделок между различными организациями (предприятиями). Терминами и понятиями бухгалтерского учета оперируют менеджеры, собственники, инвесторы, банкиры, юристы, бухгалтеры – все, кто так или иначе вовлечено в деловую жизнь.

Бухгалтерский учет служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения. Он измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования; обрабатывает данные, сохраняя их до нужного момента, а затем перерабатывает таким образом, чтобы они стали полезной информацией; передает посредством отчетов информацию тем, кто использует ее для принятия решений.

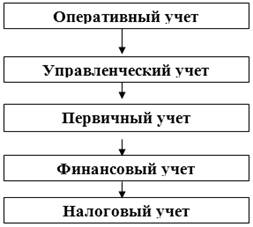

Рыночная экономика расширила круг пользователей экономической информации вообще и учетной в частности. Различные интересы пользователей такой информации востребовали и организацию соответствующих видов бухгалтерского учета: финансового и управленческого. Иногда еще выделяют в самостоятельный вид учета – налоговый. Бухгалтерская информация на уровне предприятия может быть представлена в виде схемы (табл. 1).

Табл. 1 Состав бухгалтерской информации предприятия

Бухгалтерская информация является приоритетной по отношению к оперативной и статистической, а, первичный учет является основой для последующего обобщения и необходимой группировки других видов учета, и в первую очередь управленческого и финансового. В то же время первичный учет может являться основным источником для различных налоговых расчетов.

Разделение бухгалтерского учета на финансовый и управленческий диктуется необходимостью публиковать бухгалтерскую отчетность, с одной стороны, и сохранять коммерческую тайну, с другой стороны.

1.2 Бухгалтерский финансовый учет: понятие, цели, принципы, функции

Бухгалтерский финансовый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский финансовый учет – это то, и что согласно заданным правилам делает бухгалтер по требованию пользователей учетной информации. Правила учета всегда обусловлены интересами определенных групп пользователей и их потребностями в информации.

Формальное обособление правил бухгалтерского финансового учета произошло в 1996 г., с введением в действие Федерального закона.

Объектами бухгалтерского финансового учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

В общем случае объектом является информация о фактах хозяйственной жизни.

Основные задачи бухгалтерского финансового учета:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности- руководителям, учредителям, участникам и собственникам имущества организации, так и внешним- инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций, их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Для практического ведения бухгалтерского финансового учета принципиально важно, в первую очередь, понимать взаимосвязи между элементами системы нормативного регулирования и элементами учетного процесса, что позволит обеспечить качественную взаимосвязь между счетоводством и счетоведением.

Бухгалтерский учет "счетоведение" есть наука о сущности и структуре сущности фактов хозяйственной жизни.

Бухгалтерский учет "счетоводство" это практически организованный процесс наблюдения, регистрации, сводки, анализа и передачи данных о фактах хозяйственной жизни.

Информация формируется в бухгалтерском учете с помощью специальных инструментов: документации, инвентаризации, оценки, калькуляции, счета двойной записи, балансового обобщения. Эти инструменты применяются на соответствующих этапах учетного процесса, результатом каждого из которых являются определенные материальные носители информации.

Основными этапами учетного процесса являются:

1) квалификация фактов хозяйственной жизни;

2) первичное наблюдение;

3) стоимостное измерение;

4) текущая группировка;

5) итоговое обобщение.

Для выполнения поставленных задач бухгалтерский учет должен быть организован и вестись с соблюдением допущений и требований, положенных в основу нормативного регулирования бухгалтерского финансового учета.

Как и любая другая модель, система бухгалтерского финансового учета должна быть полезна для решения тех задач, ради которых она создается.

1.3 Бухгалтерский управленческий учет: понятие, цели, принципы, функции

Важнейшими задачами современной практики управления являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности функционирования предприятия.

Успешная реализация задач управления предприятия в системе рыночных отношений требует от руководителей, менеджеров и организаторов производства не только высокой компетентности и опыта в конкретных сферах производственной деятельности, но и умения экономически правильно, адекватно оценить и в реальном режиме времени реагировать как на динамические внешние условия развития экономических процессов, так и на смену режима функционирования предприятия, связанную с изменением номенклатуры и объема производства продукции, структурными перестройками и т.д.

Управленческий учет представляет сбой важную область знаний для предпринимателей. Язык управленческого учета и анализа затрат представляют собой основную систему коммуникаций внутри предприятия. Планирование (составление смет) и контроль (измерение результатов деятельности) жизненно необходимы как для предпринимательских, так и для бюджетных организаций. В каждом виде бизнеса нужно управлять финансовыми и людскими ресурсами, а управленческий учет обеспечивает для этого необходимый механизм.

Если понятие "бухгалтерский учет" определено законодательно, то термин "управленческий учет" в России не регламентирован и допускает много разных толкований.

Управленческий учет – это составная часть информационной системы предприятия. Эффективность управления производственной деятельности обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

В Методических рекомендациях по организации и ведению управленческого учёта, разработанных и утверждённых Министерством экономического развития и торговли Российской Федерации, под управленческим учётом понимается процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой и производственной информации, на основании которой руководством предприятия принимаются оперативные и стратегические решения.

Это определение соответствует международным стандартам и наиболее полно характеризует сущность и назначение учёта для управления предприятием. Согласно такому подходу, управленческий учёт охватывает всю систему формирования и использования информации для управления бизнесом в целом, включая стратегическое управление, оценку деятельности организации, её подразделений и функциональных блоков, планирование и контроль хозяйственной деятельности, обеспечение оптимального использования материальных, финансовых и трудовых ресурсов.

Содержание управленческого учета определяется целям управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

Сущность управленческого учета заключается в том, что это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно-контрольную систему предприятия: непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление реализует своё воздействие на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля. Именно такие функции выполняет управленческий учёт, образуя свою систему, которая отвечает целям и задачам управления.

К принципам управленческого учёта относятся: непрерывность деятельности предприятия; использование единых для планирования и учёта (планово-учётных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчётности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учёта; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учётной политикой. Совокупность перечисленных принципов обеспечивает действенность системы управленческого учёта, но не унифицирует учётный процесс.

Понимание сущности управленческого учёта позволяет выявить зависимость функций, выполняемых этим видом учёта, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования. Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учёта:

- обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

- формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

- оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении цели;

- перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.

Основными задачами организации управленческого учёта являются ориентация на достижение заранее определённой цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчётах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. Кроме того, необходимо соблюдать общие принципы формирования информации для управления: принцип опережения данных для принятия управленческого решения и принцип ответственности за его последствия. Правильная оценка предстоящих расходов и доходов гораздо важнее, чем констатация упущенных возможностей. В то же время, если нет ответственности за результаты хозяйствования на всех уровнях управления, вести управленческий учёт не имеет смысла.

2. Сравнительная характеристика бухгалтерского финансового учета и бухгалтерского управленческого учета

2.1 Сравнительная характеристика бухгалтерского финансового учета и бухгалтерского управленческого учета

Финансовый учет имеет своей целью составление финансовых документов (отчетов) и ориентирован в первую очередь на внешних пользователей. Когда финансовые отчеты составлены, цель считается достигнутой. Финансовый учет осуществляется в соответствии с законодательством, положениями по бухгалтерскому учету и нормативными документами. Финансовый учет охватывает учетную информацию, которую помимо использования ее внутри предприятия руководством сообщается тем, кто находится вне организации.

Управленческий учет ориентирован на внутренних пользователей, он предоставляет детализированную информацию, необходимо для оперативного управления организацией, планирования и контроля. Правила и способы ведения управленческого учета не регламентируются жестко и определяются администрацией, поэтому не существует единой унифицированной системы, управленческого учета. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается руководству для внутреннего использования.

Сферой управленческого учета являются учет производственных затрат, исчисление и контроль себестоимости продукции, определение финансовых результатов по различным центрам ответственности организации, получение оценочных данных по моделям хозяйствования для будущих отчетных периодов. Данные управленческого учета о величине и составе затрат на производство продукции (работ, услуг), о себестоимости продукции используются в финансовом учете.

Управленческий учет расширяет финансовый учет и применяется, прежде всего, при внутренних операциях фирмы. Его цель – обеспечить информацией менеджеров, ответственных за достижение конкретных производственных целей. К бухгалтерской информации, созданной и подготовленной для использования руководством, применяются другие правила, нежели к информации, предназначенной для внешних пользователей, не работающих непосредственно в фирме.

Различия между управленческим и финансовым учетом заключаются в потребителях информации, видах систем учета, свободе выбора (ограничениях), измерителях, объектах анализа, периодичности составления отчетности, степени надежности полученной информации.

Самой главной их отличительной чертой является то, что на выходе получается различная отчетность. Это связано с тем, что финансовый учет и его основной продукт – отчетность – имеют чрезвычайно важное значение, причем не только с позиции контроля, но и с позиции грамотного управления финансами на предприятии.

Финансовый учет основан на общепринятых стандартах и принципах учета, которые регулируют запись, оценку и передачу финансовой информации. Общепринятые принципы бухгалтерского учета, необходимые, прежде всего, для защиты интересов кредиторов и обеспечения доверия к полученной информации, ограничивают выбор бухгалтера конечным числом учетных примеров и методов. Управленческий учет имеет ограничения лишь в применяемых примерах и методах, которые должны дать полезную информацию. Бухгалтер в каждом отдельном случае должен решить, какая информация будет полезна получателю, и затем выбирать нужные примеры и методы.

Финансовый учет выполняет свои функции тем, что предоставляет информацию о происшедших хозяйственных процессах. Информация измеряется в стоимостном измерении, в которых были проведены хозяйственные операции.

Бухгалтер по управленческому учету использует при анализе такие показатели, как человеко-час, машино-час и натуральные единицы измерения продукции. Обще мерой лежащей в основе всей деятельности при выборе видов измерителей, составлении отчетов и анализе в управленческом учете, является полезность измерителя для данной ситуации.

Объектом анализа финансового учета является деятельность всей фирмы. Управленческий учет обычно включает в себя анализ деятельности различных подразделений (центров затрат, структурных подразделений, результаты деятельности которых измеряются полученной прибылью, отделений, функциональных отделов фирмы) или каких-либо сторон его деятельности. Отчеты могут охватывать как анализ доходов и расходов всего подразделения, так и учет средств, используемых определенным отделом.

Финансовые отчеты, составляемые для вешнего пользователя, представляются регулярно: ежемесячно, ежеквартально или/и ежегодно. Периодическая отчетность, составляемая через равные промежутки времени, - основной принцип финансового учета. В управленческом учете отчеты также могут составляться ежемесячно, ежеквартально и/или ежегодно на регулярной основе или даже ежедневно, но это не обязательно, ибо главным является то, чтобы каждый отчет был бы полезен его получателю и представлялся ему в нужное время.

Финансовая информация, включаемая в финансовые отчеты, охватывает фактические данные, подытоженные для потребителя. Эта информация отражает операции, которые уже завершены, и по этой причине она носит необъективный характер и поддается проверке. Управленческий учет главным образом занимается планированием и контролем за внутренними операциями. Планирование и принятие управленческих решений – это деятельность, которая в большей степени имеет направленность в будущее. Операции за прошлый период, хотя и полезны для определения тенденций, обычно не существенны при планировании и их следует заменять субъективными оценками будущих ожидаемых событий.

Все сравниваемые области должны перейти от финансового учета к управленческому. Во многих случаях его данные имеют отношение к рентабельности фирмы и предназначены только для дирекции. Утечка подобной информации может придать конкурентной борьбе на рынке нечестный характер. Таким образом, если финансовый учет основной упор делает на полное и точное объяснение и раскрытие результатов операций фирмы, то управленческий учет стремится помочь руководству достичь своих целей. Финансовый учет носит открытый характер, а управленческий – закрытый.

Сравнение финансового и управленческого учета

| Критерий | Финансовый учет | Управленческий учет | |

| 1 | Обязательность ведения учета | Ведение обязательно. Обязанность вести финансовый учет с использованием аналитических счетов определена Федеральным законом Российской Федерации от 26.11.1996 г. №139-ФЗ "О бухгалтерском учете", действие которого распространяется на все организации, находящиеся на территории РФ. | Ведение зависит от воли руководства. Собирается и обрабатывается информация, ценность которой для управления не ниже затрат на ее получение. |

| 2 | Цель ведения учета | Подготовка информации для внешних пользователей об активах и обязательствах компании, финансовых результатах ее деятельности, т.е. внешней отчетности. | Обеспечение менеджмента компании достоверной и оперативной информацией, необходимой для планирования, анализа, контроля, принятия решений. |

| 3 | Пользователи информации | Внешние (акционеры, инвесторы, налоговые органы, покупатели и т.д.) и внутренние пользователи (менеджмент). | Только внутренние пользователи, в соответствии со своей компетенцией. |

| 4 | Степень регламентированности | Регламентируется нормативными актами (Закон о бухгалтерском учете, ПБУ). Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми правилами, а публичная отчетность подтверждается аудиторами. | Отсутствие законодательной регламентации, использование Приказа об учетной политике или других внутрифирменных документов. |

| 5 | Привязки ко времени | Отражает финансовую историю организации. Бухгалтерские проводки выполняются уже после совершения соответствующих операций. | В структуру управленческого учета наравне с информацией отражающей финансовую историю организации включаются оценки и планы на будущее. |

| 6 | Тип информации | Финансовые документы, являющиеся конечным продуктом финансового учета, содержат информацию в стоимостном (денежном) выражении. | В управленческом учете фигурирует информация как в стоимостном, так и в натуральном выражении. |

| 7 | Степень точности информации | Приближения и примерные оценки в финансовом учете практически не применяются. | В управленческом учете часто используются приблизительные оценки, т.к. управляющим нужна своевременная информации, ради скорости ее получения можно пожертвовать точностью. |

| 8 | Периодичность отчетности | Полный финансовый отчет организация составляет по итогам года, менее детальные – поквартально. | Детализированные отчеты в управленческом учете большие организации составляют ежемесячно; отчеты по определенным видам деятельности могут составляться еженедельно, ежедневно, в некоторых случаях немедленно. |

| 9 | Сроки представления отчетов | Поскольку для выверки данных и проверки их внешними аудиторами требуется время, к которому надо добавить некоторый срок на печатание и распространение финансовых отчетов, последние попадают к пользователям только через несколько недель после окончания отчетного периода. | Отчеты по управленческому учету могут содержать информацию, требующую немедленных действий. Эти отчеты обычно составляются им представляются в течение нескольких дней по окончании отчетного месяца. |

| 10 | Объект отчетности | Ведется в целом по предприятию, рассматривает его как единый хозяйственный комплекс. | Ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию. |

| 11 | Ответственность за правильность ведения учета | Финансовый учет должен осуществляться в соответствии с нормативными документами Правительства РФ и органов, которым предоставлено право регулировать бухгалтерский учет. За нарушение методологии финансового учета предусмотрена ответственность по закону. | Методология управленческого учета законодательством не регламентируется, учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных задач. |

Данные управленческого учета предназначены для внутренних пользователей: руководителей организации, бухгалтерии, а также плановых, производственных и прочих служб организации. Управленческий учет и финансовый учет взаимно дополняют друг друга: данные управленческого учета о производственных затратах и себестоимости продукции используются в финансовом учете при оценке незавершенного производства, готовой продукции и себестоимости реализации. Порядок учета производственных затрат и калькуляции себестоимости регламентируются инструкциями, но в целом ведение управленческого учета зависит от внутренних решений руководства. Основой для принятия решений является сравнение стоимости полученной информации о фактических затратах материальных, трудовых и финансовых ресурсов с ценностью данной информации для управления.

2.2 Взаимосвязь бухгалтерского финансового учета и бухгалтерского управленческого учета

Большинство элементов финансового учета можно найти и в управленческом учете:

· В обеих системах учета могут рассматриваться одни и те же хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете;

· На основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

· Методы финансового учета применяются и в управленческом учете;

· Оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.

Однако наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового бухгалтерского учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной.

Взаимосвязь управленческого и финансового учета

· финансовый и управленческий учет полностью независимы друг от друга (Вариант 1)

· часть данных в финансовом и управленческом учете совпадают, однако, в целом это разные системы (Вариант 2)

· управленческий учет представляет собой комплексную систему, включающую, в том числе и финансовый учет последний вариант редко встречается в российских компаниях. ( Вариант 3)

Таким образом, примерная схема взаимодействия финансового и управленческого учета может выглядеть следующим образом

Финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Но наряду с этим имеются принципиальные отличия по следующим вопросам:

Финансовый бухгалтерский учет – сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

Заключение

Резкое расширение задач бухгалтерского учета в условиях перехода к рыночной экономике, введение коммерческой тайны на многие учетные показатели, придание бухгалтерской отчетности статуса публичности, а также необходимость адаптации бухгалтерского учета и отчетности России к международным стандартам обусловливают необходимость выделения из бухгалтерского учета в качестве самостоятельных финансового и управленческого учета.

Финансовый учет должен предусматривать в основном получение информации, необходимой для составления бухгалтерской (финансовой) отчетности, и осуществляться в соответствии с законодательством, отечественными стандартами и другими регламентирующими документами.

Управленческий учет призван обеспечить получение внутренней информации, необходимой для управления производством и принятия решений руководством на ближайшую и отдаленную перспективу, исчисление и контроль себестоимости продукции, определение финансовых результатов от реализации продукции по всем выбранным позициям (зонам реализации, новым технологическим решениям и др.).