Методы монте-карло

Методи монте-карло-ця загальна назва групи методів для рішення різних задач за допомогою випадкових послідовностей. Ці методи (як і вся теорія імовірностей) виросли з спроб людей поліпшити свої шанси в азартній грі. Цим пояснюється і той факт, що назву цій групі методів дало місто Монте-Карло - столиця європейського грального бізнесу.

Імітаційне моделювання по методу Монте-Карло (Monte-Carlo Simulation) дозволяє побудувати математичну модель для проекту з невизначеними значеннями параметрів, і, знаючи ймовірнісні розподіли параметрів проекту, а також зв'язок між змінами параметрів (кореляцію) отримати розподіл прибутковості проекту.

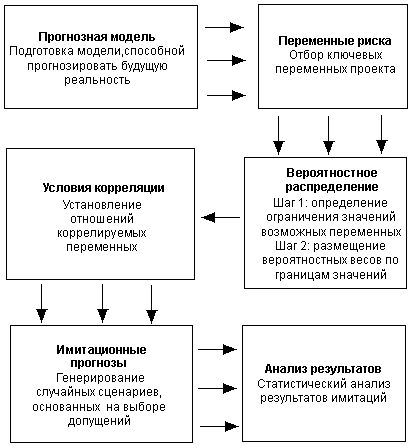

Блок-схема, представлена на малюнку відображає укрупнену схему роботи з моделлю.

Перший крок при застосуванні методу імітації полягає у визначенні функції розподілу кожної змінної, яка впливає на формування потоку готівки. Як правило, передбачається, що функція розподілу є нормальною, і, отже, для того, щоб задати її необхідно визначити тільки два моменти (математичне очікування і дисперсію).

Як тільки функція розподілу визначена, можна застосовувати процедуру Монте-Карло.

Алгоритм методу імітації Монте-Карло

Шаг 1.Спираючись на використання статистичного пакету, випадковим чином вибираємо, засновуючись на ймовірнісній функції розподілу значення змінної яка є одним з параметрів визначення потоку готівки.

Крок 2. Вибране значення випадкової величини поряд зі значеннями змінних, які є екзогенними змінними використовується при підрахунку чистої приведеної вартості проекту.

Кроки 1 і 2 повторюються багато разів, наприклад 1000, і отримані 1000 значень чистої приведеної вартості проекту використовуються для побудови щільності розподілу величини чистої приведеної вартості зі своїм власним математичним очікуванням і стандартним відхиленням.

Використовуючи значення математичного очікування і стандартного відхилення, можна обчислити коефіцієнт варіації чистої приведеної вартості проекту і потім оцінити індивідуальний ризик проекту, як і в аналізі методом сценаріїв.

Тепер необхідно визначити мінімальне і максимальне значення критичної змінної, а для змінної з покроковим розподілом крім цих двох ще і інші значення, що приймаються нею. Кордони варіювання змінною визначаються, просто виходячи з всього спектра можливих значень.

По минулих спостереженнях за змінною можна встановити частоту, з якою та приймає відповідні значення. У цьому випадку ймовірнісний розподіл є той же саме частотний розподіл, що показує частоту зустрічі значення, правда, у відносному масштабі (від 0 до 1). Ймовірнісний розподіл регулює імовірність вибору значень з певного інтервалу. Відповідно до заданого розподілу модель оцінки ризиків буде вибирати довільні значення змінної. До розгляду ризиків ми мали на увазі, що змінна приймає одне певне нами значення з імовірністю 1. І через єдину ітерацію розрахунків ми отримували однозначно певний результат. У рамках моделі ймовірнісного аналізу ризиків проводиться велике число ітерацій, що дозволяють встановити, як поводиться результативний показник (в яких межах коливається, як розподілений) при підстановці в модель різних значень змінної відповідно до заданого розподілу.

Незважаючи на свої переваги, метод Монте-Карло не поширений і не використовується дуже широко в бізнесі. Одна з головних причин цього - невизначеність функцій щільності змінних, які використовуються при підрахунку потоків готівки.

Інша проблема, яка виникає як при використанні методу сценаріїв, так і при використанні методу Монте-Карло, полягає в тому, що застосування обох методів не дає однозначної відповіді на питання про те, чи потрібно реалізовувати даний проект або потрібно відкинути його.

При завершенні аналізу, проведеного методом Монте-Карло, у експерта є значення очікуваної чистої приведеної вартості проекту і щільність розподілу цієї випадкової величини. Однак наявність цих даних не забезпечує аналітика інформацією про те, чи дійсно прибутковість проекту досить велика, щоб компенсувати ризик по проекту, оцінений стандартним відхиленням і коефіцієнтом варіації.

Ряд дослідників уникає використання даного методу в зв'язку з складністю побудови ймовірнісної моделі і множини обчислень, однак при коректності моделі метод дає вельми надійні результати, що дозволяють судити як про прибутковість проекту, так і про його стійкість (чутливість).

Проаналізуємо результативність аналізу ризиків:

Аналіз ризиків

Корисність | Обмеженість |

1. Вдосконалює рівень прийняття рішень по малоприбуткових проектах. Проект з малим значенням NPV може бути прийнятий, у випадку якщо аналіз ризиків встановить, що шанси отримати задовільний прибуток перевершують імовірність неприйнятних збитків. 2. Допомагає ідентифікувати виробничі можливості. Аналіз ризиків допомагає зекономити гроші, витрачені на отримання інформації, витрати на отримання якої перевершують витрати невизначеності. 3. Освітлює сектори проекту, що вимагають подальшого дослідження і управляє збором інформації. 4. Виявляє слабі місця проекту і дає можливість внести поправки. 5. Передбачає невизначеність і можливі відхилення факторів від базових рівнів. У зв'язку з тим, що привласнення розподілів і кордонів варіювання змінних несе відтінок суб'єктивізму, необхідно критично підходити навіть до результатів аналізу ризиків. | 1. Проблема корелбованих змінних, які, якщо неправильно специфіковані, можуть привести до брехливих висновків. 2. Аналіз ризиків передбачає доброякісність моделей проектного оцінювання. Якщо модель неправильна, то результати аналізу ризиків також будуть вводити в помилку. |