Материальные ресурсы предприятия

Любой руководитель желает, чтобы компания росла и развивалась. Существует много видов ресурсов, которые можно использовать для развития бизнеса: денежные, материальные, кадровые, административные, интеллектуальные, технологические. Есть и несколько методов их привлечения. В настоящее время на первый план выходит повышение эффективности использования уже имеющихся в распоряжении компании денежных и материальных ресурсов, ведь от этого зависит рентабельность и ликвидность предприятия.

Таким образом, на существующем этапе одной из важнейших проблем научно-технического прогресса является снижение материалоемкости продукции, всестороннее изучение факторов, от которых зависит улучшение использования сырья и материалов, своевременное и полное использование резервов на каждом предприятии.

Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так них недостаточное количество.

Повышению актуальности рационального использования сырья также способствуют выпуск продукции на рынок и дефицит финансовых ресурсов.

Предметом исследования курсовой работы являются материальные ресурсы, объектом – ООО «Хоум-Мастер», основной деятельностью которого является производство оконных и дверных систем из ПВХ-профиля.

Задачи курсовой работы:

1. Изучение сущности материальных ресурсов, методику проведения анализа обеспеченности материальными ресурсами и эффективности их использования;

2. Исследование характеристики компании «Хоум-Мастер» и проведения анализа финансового состояния

3. Анализ материальных ресурсов на примере ООО «Хоум-Мастер».

4. Разработка резервов роста эффективности использования материальных ресурсов.

В процессе написания курсовой работы использовались учебная литература, практикумы, методическая литература и годовые отчеты ООО «Хоум-Мастер» за 2007-2009 года.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА МАТЕРИАЛООЕМКОСТИ

1.1 Значение, задачи и источники анализа материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально - энергетическими ресурсами.

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ. Его задачами в этой области являются:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально - технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов;

- определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источники информации: план материально - технического обеспечения, заявки, спецификации, фондовые извещения, наряды, договоры на поставку сырья и материалов; формы статистической отчетности № 1-СН, 3-СН, 4-СН, 11-СН, 12-СН о наличии и использовании материальных ресурсов и №5-3 о затратах на производство и реализацию продукции, работ, услуг; оперативные данные отдела материально - технического обеспечения; сведения аналитического учета о поступлении, расходе и остатках сырья, материалов; плановые и отчетные калькуляции себестоимости выпускаемых изделий; данные соответствующих служб о нормативах и нормах расхода материальных ресурсов и их изменении; другие источники информации в зависимости от целей и задач проводимого анализа. (14, стр. 147)

1.2 Обеспеченность организации материальными ресурсами

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui . (1)

Источники покрытия могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. (7, стр. 184)

1.3 Оценка материалоемкости как показателя эффективности использования материальных ресурсов

Всемерное улучшение использования материальных ресурсов – одна из важнейших задач промышленных предприятий. Чем лучше используются сырьё, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определённого количества продукции, тем самым создаётся возможность увеличить объём производства промышленной продукции.

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает всё количество материальных ресурсов, затраченных предприятием непосредственно на выполнение программы по выпуску продукции. Расходование материальных ресурсов осуществляется также на ремонтные нужды, обслуживание внутризаводского транспорта, обеспечение подсобного хозяйства, культурно-бытовые нужды. Потребление материальных ресурсов характеризуется их общим и удельным расходом.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Необходимость систематического выявления и мобилизации резервов снижения материальных затрат и материалоёмкости продукции предусматривает применение в анализе системы показателей, всесторонне характеризующей эффективность использования материальных ресурсов и позволяющей планировать, учитывать и анализировать результаты работы предприятий, объединений и отраслей промышленности в области снижения материалоёмкости продукции.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл. 1).

Таблица 1 - Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | |

| Материалоотдача продукции (МО) | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | |

Удельный вес материальных затрат в себестоимости продукции (УМ) | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | |

Коэффициент использования материалов (KM) | Показывает уровень эффективности использования материалов, соблюдения норм их расходования | |

2. Частные показатели | ||

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) | СМЕ= Стоимость потребленных сырья и материалов: Стоимость продукции (4) ММЕ = Стоимость потребленного металла : Стоимость продукции(5) ТМЕ = Стоимость потребленного топлива : Стоимость продукции (6) ЭМЕ = Стоимость потребленной энергии : Стоимость продукции (7) | Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Удельная материалоемкость изделия (УМЕ) | Характеризует величину материальных затрат, израсходованных на одно изделие | |

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

Частная материалоёмкость продукции (ЧМЕi), в свою очередь, зависит от удельной материалоёмкости продукции (УМЕi) (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi), для расчёта влияния которых используется способ цепных подстановок или интегральный метод:

ЧМЕi = УМЕi / ЦПi.

С помощью частных показателей материалоёмкости анализируется изменение общей материалоёмкости товарной продукции под влиянием структурного сдвига в потреблении материальных ресурсов (сырья, топлива и др.).

Для расчета влияния этих факторов можно использовать прием абсолютных разниц.

Расход материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально - технического снабжения и производства, изменения норм расхода, отходов и потерь и т. д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно - заготовительных расходов и др

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу и поиску резервов его сокращения.

В процессе последующего анализа необходимо установить, как изменился выпуск продукции за счет этих факторов.

Влияние материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня являются изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП=МЗ*МО (4)

ВП=МЗ/МЕ (5)

где МЗ - затраты материальных ресурсов на производство продукции;

МО - материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять приемы цепных подстановок, абсолютных разниц, относительных разниц, индексный метод, интегральный метод, а по второй модели - только прием цепной подстановки или интегральный метод.

Если известно, за счет чего изменилась материалоотдача (материалоемкость), то не трудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет материалоемкости определяется с помощью приема цепных подстановок.

Более детальный анализ можно сделать по каждому виду материальных ресурсов.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем.

Наиболее объективную оценку использования материальных ресурсов даёт показатель материалоёмкости. Материалоёмкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоёмкости – уменьшает. Материальных затрат при калькулировании себестоимости продукции учитываются как прямым путём (в статье «Сырьё и материалы»), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские). В связи с этим их называют прямыми и общими.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли.

Анализ материалоёмкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки.

Для расчета нужно иметь следующие исходные данные:

1. затраты материалов на производство продукции;

2. стоимость товарной продукции.

Факторами второго порядка, влияющими на материалоёмкость продукции, являются:

- структура продукции (увеличение доли материалоёмкой продукции приводит к увеличению общей материалоёмкости);

- уровень материальных затрат на отдельные изделия, или удельная материалоёмкость;

- цены на материалы и отпускные цены на продукцию.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения норм расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно - хозяйственной деятельности анализируемого предприятия позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно - технических мероприятий и мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов.

Выявленные потенциальные возможности экономии материальных ресурсов должны быть учтены при разработке планов оргтехмероприятий и внедрения новой техники, а также при планировании соответствующих показателей на предстоящий год.

В заключение анализа необходимо обобщить все выявленные резервы увеличения производства продукции по всем основным факторам производства (лучшего использования трудовых ресурсов, средств труда и предметов труда) и определить реальную его величину, сбалансированную по всем ресурсам.

2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ХОУМ-МАСТЕР»

2.1 Общая характеристика ООО «Хоум-Мастер»

Общество с ограниченной ответственностью «Хоум-Мастер» было учреждено как вновь созданное предприятие и функционирует с 13 декабря 2002 года.

ООО «Хоум-Мастер» создано в соответствии с Федеральным Законом от 08 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», осуществляет свою деятельность в соответствии с Гражданским кодексом Российской Федерации, а также Уставом и разработанными на их основе нормативными актами. При создании ООО «Хоум-Мастер» в соответствии с законодательством был сформирован уставный капитал в размере 10 000 рублей.

Исследуемое предприятие «Хоум-Мастер» является юридическим лицом, обладает движимым и недвижимым имуществом. Общество с ограниченной ответственностью «Хоум-Мастер» имеет расчетный счет в Тембр-банке, круглую печать со своим названием, самостоятельно осуществляет хозяйственную деятельность и полностью несет ответственность за ее результаты.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Местонахождение ООО «Хоум-Мастер»: город Благовещенск, улица Ленина 134.

Основной вид деятельности ООО «Хоум-Мастер» - производство и установка металлопластиковых окон и дверей.

Прочие виды деятельности, могут осуществляться согласно уставу ООО «Хоум-Мастер».

Среднесписочная численность персонала в 2009 году составляла 44 человека, в том числе рабочие повременщиков и сдельщиков – 38 человек.

Структура прибыли во многом зависит от сезонных колебаний. В теплые времена года спрос на окна и двери увеличивается, так как многие жители нашего города делают ремонт в своих помещениях (квартирах, офисах, предприятиях) в это время года растет прибыль предприятия. На данном этапе предприятие расширяется и в планах открытие несколько филиалов в других городах Амурской области.

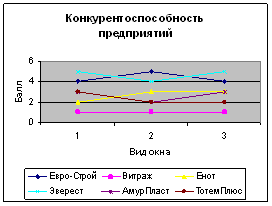

Для того, чтобы понять какое место на рынке по предоставлению данной услуги занимает анализируемое предприятие для начала необходимо провести изучение конкурентов, т.е. тех, с кем организации приходится бороться за покупателя и за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлений.

Такое изучение, направлено на то, чтобы выявить слабые, сильные стороны конкурентов и на базе этого построить свою стратегию конкуренткой борьбы. Анализ конкурентоспособности показан в таблице 2.

Таблица 2 – Оценка положения ООО «Хоум-Мастер» потенциальными клиентами в сравнении с основными конкурентами

| Цены на металлопластиковые окна из профиля «Монблан» | ||||||

| Окно вида А | Балл | Окно вида Б | Балл | Окно вида В | Балл | |

Хоум-Мастер ул. Зейская,225 | 5000 | 4 | 7000 | 5 | 11000 | 4 |

Витраж ул. Ленина,154-А | 5700 | 1 | 7700 | 1 | 14000 | 1 |

| Енот ул. Заводская,154 | 5400 | 2 | 7300 | 3 | 12500 | 3 |

| Эверест ул. Первомайская,1 | 4900 | 5 | 7100 | 4 | 10500 | 5 |

| АмурПласт ул. Островского,38 | 5200 | 3 | 7500 | 2 | 12500 | 3 |

| ТотемПлюс ул. Островского,6 | 5200 | 3 | 7500 | 2 | 13000 | 2 |

В таблице 6, представлены шесть предприятий, которые занимаются изготовлением и остеклением окон, балконов и лоджий.

Анализируемая продукция – это металлопластиковые окна, изготовленное из профиля КВЕ.

В анализе используется пятибалльная оценочная шкала, чем дороже изделие, тем ниже балл. Цены на продукцию представлены на основе проведенного опроса у продавцов-консультантов по всем шести предприятиям. Оценочная шкала представлена в таблице 3.

Таблица 3 – Оценочная шкала

| Окно вида А | Балл | Окно вида Б | Балл | Окно вида В | Балл |

| 4700-4900 | 5 | 6800-7000 | 5 | 9500-10500 | 5 |

| 4900-5000 | 4 | 7000-7200 | 4 | 10500-11500 | 4 |

| 5000-5200 | 3 | 7200-7400 | 3 | 11500-12500 | 3 |

| 5200-5400 | 2 | 7400-7600 | 2 | 12500-13500 | 2 |

| 5400-5700 | 1 | 7600-7800 | 1 | 13500-14000 | 1 |

На рисунке 2 графически показана конкурентоспособность, из которого видно, что самым конкурентоспособным предприятием в рамках рассматриваемой стратегической группы является ООО «Эверест». Цены на анализируемые изделия данного предприятия оказались самыми низкими. А самым не конкурентоспособным предприятием оказалось ООО «Витраж».

Рисунок 2 – Конкурентоспособность предприятий

Текущее руководство обществом осуществляет Генеральный директор, который решает все вопросы финансово-хозяйственного и оперативного управления деятельностью общества. На территории предприятия расположены: административный корпус, складской корпус, ремонтный корпус. Основными заказчиками, с которыми предприятие ООО «Хоум-Мастер» работает являются, службы ЖКХ, АКС, ОАО «АНК», ЗАО «Хуафу», ООО «Амурагроофис», ООО «Дальтехмонтаж», ООО «Россия», ЗАО «Энергосоюз». Значительную долю составляют заказчики – физические лица. Заказы на выполнение работ в основном носят разовый характер, и структуру постоянных клиентов о