Кассовые операции в Украине

Вступ.

Основну частину розрахунків готівкою ревізуєме підприємство здійснює через касу. В касу надходить готівка для виплати зарплати, видачі премій, виплати пенсій та допомог за рахунок фонду соціального страхування, на відрядження, господарські та інші витрати, а також кошти, що надходять на відшкодування різного виду заборгованості.

Рахунки цього класу призначені для узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валюті у касах, на розрахункових (поточних), валютних та інших рахунках у банках), грошових документів, короткострокових векселів одержаних, фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів та витрат майбутніх періодів.

Грошові кошти в іноземній валюті, операції з ними та розрахунки іноземною валютою на рахунках цього класу та класів 4 «Власний капітал та забезпечення зобов'язань», 5 «Довгострокові зобов'язання», 6 «Поточні зобов'язання» та на рахунках 14 «Довгострокові фінансові інвестиції» і 16 «Довгострокова дебіторська заборгованість» обліковуються у гривнях у сумі, що визначається шляхом перерахунку іноземної валюти за курсом Національного банку України на дату здійснення грошової операції, оформлення митих документів, підписання документів про виконання робіт (послуг), підписання установчих документів, затвердження авансового звіту про використання підзвітних грошових коштів. Одночасно грошові кошти, фінансові інвестиції та розрахунки відображаються в тій валюті, в якій здійснюються розрахунки й платежі. Курсові різниці за такими операціями відносяться на рахунки 71 «Інший операційний дохід», 74 «Інші доходи", 85 «Інші затрати", 94 "Інші витрати операційної діяльності», 97 «Інші витрати».

1. Порядок ведення касових операцій у національній валюті України

Рахунок №30 "Каса" призначений для узагальнення інформації про наявність та рух грошових коштів в касі підприємства.

Рахунок № 30 "Каса" має такі субрахунки:

№301 "Каса в національній валюті"

№302 "Каса в іноземній валюті".

На дебеті рахунка №30 "Каса" відображається надходження грошових коштів до каси підприємства, на кредиті — виплата грошових коштів із каси підприємства.

На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв'язку, обмін валют тощо), відкриваються субрахунки "Операційна каса в національній валюті" та "Операційна каса в іноземній валюті".

Касові операції (надходження готівки до каси і видача з неї) здійснюються на підставі Порядку ведення касових операцій у народному господарстві України, затвердженого постановою Національного банку України №21 від 02.02.95 р. у редакції постанови правління Нацбанку України №334 від 13.10.97 р., зареєстрованого у Мін'юсті України № 530/2334 від 04.11.97 р. і Постановою правління Національного банку України "Про затвердження змін і доповнень до Порядку ведення касових операцій в національній валюті України" № 16 від 19.01.99 р. (зареєстровано у Міністерстві юстиції України № 65/3358 від 04.02.99 р., № 265 від 4 червня 1999 р. (Зареєстровано в Міністерстві юстиції України за № 395/3688 від 21 червня 1999 р.).

Усі підприємства, незалежно від форми власності (державні, орендні, колективні, кооперативні, спільні, колективні), зобов'язані зберігати свої грошові кошти в установах банку.

Каса - самостійний структурний підрозділ підприємства, призначений для зберігання коштів і проведення розрахунків готівкою. Матеріальну відповідальність за збереження коштів і ведення касових операцій покладено на касира, з яким укладають договір про матеріальну відповідальність у формі зобов'язання касира (або іншої уповноваженої особи).

Грошові кошти до каси надходять з рахунків у банках (№ 31), внаслідок реалізації товарно-матеріальних цінностей, від підзвітних осіб тощо.

Ліміти залишку готівки в касі для кожного підприємства встановлюються комерційними банками за місцем відкриття рахунка з урахування режиму і специфіки роботи підприємства. У разі, якщо ліміт залишку готівки в касі підприємства взагалі не встановлено, вся наявна готівка в його касі на кінець дня має бути здана до банку (незалежно від причин відсутності ліміту каси).

Колективні сільськогосподарські підприємства, колгоспи, сільськогосподарські кооперативи, селянські спілки самостійно визначають розміри готівки, що може постійно знаходитися в їх касах з відповідним повідомленням у першому кварталі кожного року установ банків, які їх обслуговують, і в межах цих коштів здійснюють необхідні поточні витрати (крім виплат, передбачених п.5 Порядку № 334). Готівка понад визначені розміри має здаватися ними до банків і вільно отримуватися з банку на цілі, вказані у чеку.

Підприємства можуть мати у своїй касі готівку у межах лімітів залишку і використовувати її з виручки у межах норм. Ліміти залишку готівки в касі визначаються щорічно і у разі необхідності переглядаються.

Порядок встановлення лімітів залишку готівки в касі регулюється Інструкцією Національного банку України № 4 "Про організацію роботи з готівкового обігу установами банків України", затвердженою постановою Правління Національного банку України № 149 від 20.06.95 р. в редакції постанови Правління Національного банку № 335 від 13.10.97 р.

Указом Президента України "Про внесення змін до Указу Президента України № 436 від 12 червня 1995 р." № 491/99 від 11 травня 1999 р. введені нові штрафні санкції за порушення норм обігу готівки.

За новою редакцією Указу:

- за перевищення встановлених лімітів залишку готівки в касах - у двократному розмірі сум виявленої понадлімітної готівки за кожний день (у старій не було "за кожний день"),

- за неоприбуткування (неповне оприбуткування) у касах готівки - у п'ятикратному розмірі неоприбуткованої суми;

- за витрачання готівки з виручки, отриманої від реалізації продукції (робіт, послуг) та інших касових надходжень, на виплату заробітної плати, матеріального заохочення, допомог усіх видів, компенсацій, за наявності податкової заборгованості — у розмірі здійснених виплат;

- за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів - у розмірі 25% виданих під звіт сум та інші санкції.

Санкції у вигляді стягнення податковими органами (згідно зі статтею II Закону України «Про внесення змін до Закону України "Про державну податкову службу в Україні»):

- в однократному розмірі донарахованої за результатами перевірки суми податку або іншого платежу, а у випадку повторного порушення, протягом року після порушення, встановленого попередньою перевіркою, - у двократному розмірі донарахованої за результатами перевірки суми податку, іншого платежу;

- 10% належних до сплати сум податків, інших платежів за неподання або несвоєчасне подання органам державної податкової служби податкових декларацій, розрахунків, аудиторських висновків та інших документів, необхідних для обчислення податків, тощо.

Згідно з постановою Правління Національного банку України "Про затвердження змін і доповнень до Порядку ведення касових операцій у національній валюті України" № 16 від 19.01.99 р. встановлено, що:

- готівкові розрахунки підприємств та індивідуальних підприємців між собою, а також з громадянами можуть здійснюватися як за рахунок коштів, одержаних з кас банків, так і за рахунок виручки, одержаної від реалізації товарів (робіт., послуг), та інших касових надходжень (виручки) за винятком тих підприємств та індивідуальних Підприємців, які мають податкову заборгованість, і відповідно здійснюють виплати, пов’язані з оплатою праці, виключно за рахунок коштів, одержаних із установ банків;

- у випадках, пов'язаних з надходженням до каси підприємства наприкінці робочого дня після довершення інкасації або закінчення роботи вечірньої каси значних сум готівки від здійснення господарської діяльності, внаслідок чого перевищується встановлений ліміт каси, такі підприємства не пізніше наступного робочого дня (банку та клієнта) повинні здати цю готівку (в частині, що перевищує ліміт каси) до обслуговуючої установи банку. За таких умов вказані кошти не вважаються понадлімітними у день їх оприбуткування до каси підприємства;

- готівкова виручка підприємств та індивідуальних підприємців може використовуватися ними у необхідних розмірах для забезпечення господарських потреб (у разі відсутності податкової заборгованості) і на виплату заробітної плати, заохочень, допомоги всіх видів, компенсацій, тобто виплат з оплати праці;

- готівка, отримана під звіт. Відповідно до постанови Національного банку України № 265 від 4 червня 1999 р. внесені зміни і доповнення до Порядку ведення касових операцій у національній валюті України.

Підприємства та індивідуальні підприємці, які мають поточні рахунки в банку, зобов'язані зберігати свої кошти в установах банків. Готівка, яку вони одержують з власних поточних рахунків в установах банків у межах наявних на них коштів, має витрачатися виключно на визначені в чеку потреби, що не суперечить чинному законодавству, у т.ч. нормативним актам НБУ. Для підтвердження здійснених цільових витрат готівки підприємства та індивідуальні підприємці повинні надавати обслуговуючій установі банку (на її вимогу) звітні платіжні розрахункові документи (касові і товарні чеки, квитанції до прибуткових ордерів, податкові накладні, договори купівлі-продажу, акти закупівлі, рахунки-фактури тощо).

Сума платежу готівкою одного підприємства (індивідуального підприємця) іншому підприємству (індивідуальному підприємцю) не повинна перевищувати 3 тис. грн. протягом одного дня за одним або кількома платіжними документами. Платежі понад установлену граничну суму (3 тис. грн.) провадяться виключно в безготівковому порядку.

У разі здійснення підприємствами (індивідуальними підприємцями) готівкових розрахунків з іншими підприємствами (індивідуальними підприємцями) понад установлену граничу суму (3 тис. грн.) кошти в розмірі перевищення зазначеної суми розрахункове додаються до фактичних залишків готівки в касі платника готівки одноразово (того дня, коли було здійснено таку операцію) з подальшим порівнянням одержаної суми із затвердженим лімітом каси.

Обслуговуючі установи банку особливу увагу повинні приділяти перевірці цільового використання готівкових коштів у значних (понад 50 тис. грн.) розмірах, знятих підприємствами та індивідуальними підприємцями з будь-якого зі своїх банківських рахунків.

2. Документальне оформлення касових операцій

Касові операції оформлюють документами, типові форми яких затверджені наказом Мінстату України № 51 від 15.02,96 р.

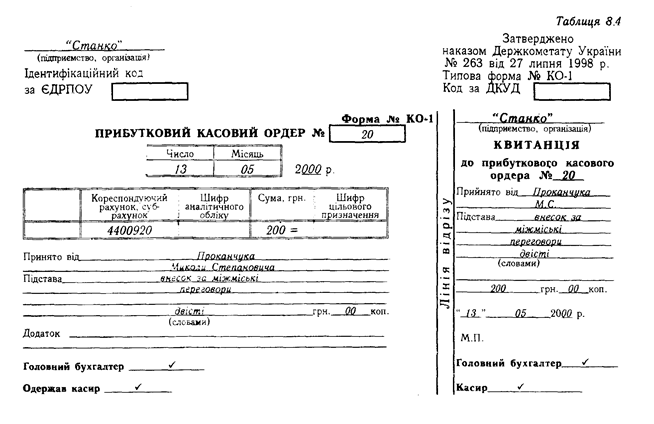

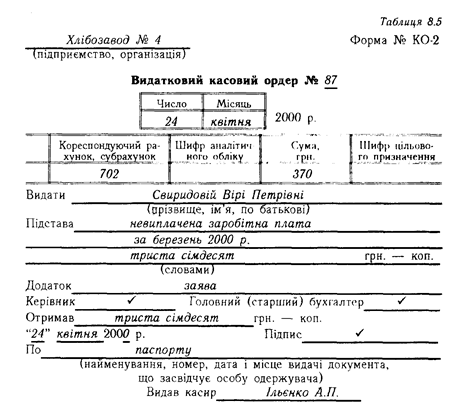

Надходження і видачу грошей з каси підприємства оформлюють прибутковими й видатковими касовими ордерами, які виписує бухгалтерія, за формами № КО-1 і № КО-2 (табл. 8.4, 8.5).

Касові ордери передаються до виконання касирові підприємства безпосередньо бухгалтером, а не через особу, що одержує або вносить гроші.

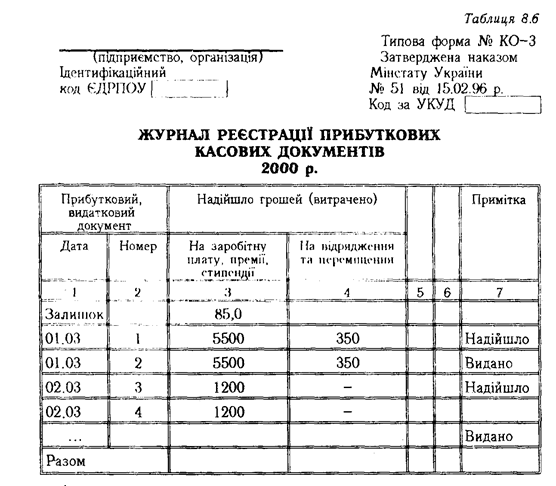

Касир, що одержав з бухгалтерії касові ордери, повинен перевірити правильність їх оформлення, наявність і дійсність підписів, додатки, перераховані в ордері. Після цього він приймає або видає гроші. Особі, що внесла гроші до каси, видається квитанція. При видачі грошей за видатковим касовим ордером окремій особі касир вимагає пред'явлення документа, який посвідчує особу одержувача. Таким документом є паспорт, закордонний паспорт, військовий квиток, службове посвідчення за наявності на ньому фотокартки Ти особистого підпису власника. Прибуткові касові ордери і квитанції до них, а також видаткові касові ордери заповнюються бухгалтерією чітко й зрозуміло, без будь-яких підчисток, помарок або виправлень. Прибуткові й видаткові касові ордери до передачі в касу реєструються бухгалтерією в Журналі реєстрації касових ордерів (табл. 8.6), де їм надаються порядкові номери. Касир усі надходження і видачі готівки за прибутковими і видатковими касовими ордерами обліковує у Касовій книзі.

Керівник підприємства повинен надавати касирові охорону при транспортуванні грошових коштів і цінностей з установи банку. При транспортуванні грошових коштів касирові, супроводжуючим його особам забороняється: розголошувати маршрут руху і розмір суми грошових коштів і цінностей, що перевозяться, допускати до салону транспортного засобу осіб, які не призначені керівником підприємства для доставки, користуватися супутнім або громадським транспортом.

Для забезпечення надійного зберігання готівки і цінностей каса має відповідати таким вимогам:

- бути ізольованою від інших допоміжних приміщень;

- мати сейф або металеву шафу;

- мати спеціальне віконце для проведення операцій з клієнтами і працівниками;

- бути обладнаною охоронно-пожежною сигналізацією, що відповідає вимогам діючого Положення.