Инвестиции: источники и структура. Мультипликатор и акселератор инвестиций

Важнейшими условиями экономического роста, обеспечения независимости и безопасности Республики Беларусь являются оптимизация накоплений и активное инвестирование.

Между тем современная ситуация в инвестиционной сфере республики не соответствует указанным требованиям. За годы экономических реформ произошло резкое сокращение объема инвестиций, особенно в реальный сектор экономики, в результате влияния ряда факторов: неблагоприятный инвестиционный климат; мировой финансовый кризис, вызвавший резкое снижение объема государственных централизованных инвестиций; инфляция; высокий уровень налоговых изъятий; низкая рентабельность субъектов хозяйствования; неэффективное использование амортизационных отчислений; неразвитый фондовый рынок; слабое привлечение банками сбережений населения; вывоз капитала из страны и др.

Для закрепления достигнутых положительных тенденций макроэкономической стабилизации и исправления допущенных ошибок требуются дальнейшее развитие начатых реформ, ускорение приватизации, активизация инновационной и инвестиционной деятельности всех участников инвестиционного процесса.

В связи с этим современная инвестиционная политика государства предусматривает проведение комплексных мер по максимальной мобилизации национальных инвестиционных ресурсов, особенно сбережений и накоплений частных инвесторов, привлечению иностранного капитала в белорусскую экономику и повышению эффективности использования инвестиций.

Важнейшим условием устойчивого развития национальной экономики является активное инвестирование.

Белорусское государство предлагает иностранным инвесторам благоприятные условия для осуществления инвестиционной деятельности.Растущий приток иностранных инвестиций в Беларусь обусловливает устойчивый рост экспортоориентированной экономики страны, динамично развивающийся рынок финансовых и страховых услуг, социальную стабильность, наличие развитой инфраструктуры. Кроме того, республика Беларусь имеет выгодное географическое положение, располагает высококвалифицированной рабочей силой и значительным научно-техническим потенциалом, низким уровнем коррупции и преступности.

В республике создана серьезная нормативная база для осуществления инвестиционной деятельности. Основным регулирующим ее законодательным актом является инвестиционный кодекс Республики Беларусь, который устанавливает равные условия ведения бизнеса для национальных и иностранных инвесторов, определяет их права, гарантии защиты инвестиций и результатов инвестиционной деятельности.

В соответствии с кодексом инвестор получил право на заключение инвестиционного договора с белорусским государством в лице правительства либо уполномоченного им органа. При этом в договоре фиксируются необходимые для реализации инвестиционного проекта обязательства сторон, а инвестору могут быть предоставлены дополнительные гарантии и льготы.

Развиваются и новые формы деятельности, предусмотренные Инвестиционным кодексом Республики Беларусь, в частности концессии. Сегодня для передачи в концессию предлагаются месторождения железных руд, гипса и бетонитовых глин.

Цель курсовой - раскрыть сущность понятия «инвестиции», указать источники инвестиций в Республике Беларусь и их структуру, раскрыть основные вопросы организации инвестиционной деятельности и ее финансирования, охарактеризовать мультипликатор и акселератор инвестиций.

1. Источники финансирования инвестиционной деятельности

1.1 Сущность и роль инвестиций. Инвестиционная деятельность

Экономическое и социальное развитие любого общества и каждого отдельного субъекта хозяйствования основано на использовании инвестиций.

Термин «инвестиция» происходит от англ. invest, что означает вкладывать.

Многие экономисты определяют инвестиции как долгосрочные вложения капитала в объекты предпринимательской и других видов деятельности с целью получения в будущем дохода или достижения социального эффекта.

Такое определение относится лишь к отдельным формам инвестиций, в первую очередь, к вложениям средств в воспроизводство основных фондов, акции и т.д. Однако инвестирование может быть и краткосрочным, например, приобретение машин и оборудования, не требующих монтажа, вложение в государственные краткосрочные облигации, депозитные сертификаты со сроком обращения до одного года.

В Инвестиционном кодексе Республики Беларусь дано широкое определение рассматриваемой категории: «Под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вечном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата».

Кратко понятие «инвестиции» можно определить, как вложение капитала во всех формах в объекты инвестиционной деятельности с целью получения в будущем прибыли (дохода) или иного положительного результата (социального, экологического и т.д.).

Инвестиции играют ключевую роль в рыночной экономике. Они обеспечивают создание, обновление и расширение основных фондов, структурную перестройку экономики (путем создания новых производств и технологий), повышение конкурентоспособности производимых товаров и укрепление экспортного потенциала предприятий, удовлетворение социальных потребностей населения, улучшение экологии, укрепление обороноспособности страны и т.д.

Эффективность инвестиций в значительной мере зависит от организации инвестиционной деятельности.

Согласно Инвестиционному кодексу Республики Беларусь, «под инвестиционной деятельностью понимаются действия юридического лица, или (и) физического лица, или (и) государства (административно-территориальной единицы государства) по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата» (3, с. 9).

Основное содержание данного понятия можно выразить следующим образом: инвестиционная деятельность - это комплекс практических действий юридических, физических лиц или государства по реализации инвестиций с целью увеличения капитала, получения прибыли или иного положительного результата.

Главной целью инвестиционной деятельности является создание и увеличение основного и оборотного капитала субъектов хозяйствования.

Согласно Инвестиционному кодексу Республики Беларусь, объектами инвестиционной деятельности являются:

ü недвижимое имущество, в том числе предприятие как имущественный комплекс;

ü ценные бумаги;

ü интеллектуальная собственность.

К объектам инвестиционной деятельности можно также отнести движимое имущество (например, транспортные средства, вычислительную технику), которое после приемки в эксплуатацию зачисляется в основные средства.

В настоящее время инвестиционная деятельность осуществляется в следующих формах: создание юридического лица и приобретение имущества или имущественных прав, а именно: доли в уставном фонде юридического лица, недвижимости, ценных бумаг, прав на объекты интеллектуальной собственности, концессий, оборудования, других основных средств.(5, с.10)

1.2 Состав источников финансирования инвестиционной деятельности

Обязательным условием осуществления инвестиционной деятельности является наличие источников финансирования, за счет которых обеспечивается, в конечном счете, простое и расширенное воспроизводство. Источниками финансирования являются:

· собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и другие средства);

· заемные финансовые средства инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

· привлеченные финансовые средства инвестора (средства, получаемые от продажи акций, долевые участия в уставных фондах инвесторов);

· денежные средства, централизуемые отраслевыми ведомствами, объединениями (средства централизованных инновационных фондов);

· инвестиционные ассигнования из государственного бюджета, местных бюджетов и внебюджетных фондов;

· иностранные инвестиции.

По видам собственности источники финансирования делятся на:

1) государственные инвестиционные ресурсы (бюджетные средства и средства внебюджетных фондов, государственные заимствования, средства государственных предприятий; кредиты государственных банков);

2) инвестиционные ресурсы субъектов хозяйствования коммерческого и некоммерческого характера, общественных объединений, физических лиц, в том числе иностранных инвесторов; кредиты коммерческих банков, средства инвестиционных фондов, страховых компаний и др.;

3) инвестиционные ресурсы иностранных инвесторов (иностранных государств, международных финансово-кредитных организаций, институциональных инвесторов, зарубежных банков и кредитных учреждений).

Система финансового обеспечения инвестиционного процесса складывается из органического единства источников финансирования инвестиционной деятельности и методов инвестирования.

Методами инвестирования являются:

ü бюджетный;

ü кредитный;

ü самофинансирование;

ü акционерное финансирование;

ü комбинированный.

Бюджетный метод инвестирования предполагает направление государственных бюджетных инвестиционных ресурсов (средств республиканского и местных бюджетов) на создание и воспроизводство основных фондов. Государственные бюджетные инвестиционные вложения предоставляются на безвозвратной и возвратной основе и предназначаются для приоритетных направлений экономической политики государства, обеспечивающих структурную перестройку экономики, сохранение и развитие производственного и непроизводственного потенциалов страны, решение социальных и других проблем, которые невозможно осуществить за счет иных источников финансирования.

При бюджетном методе инвестирования государственные централизованные инвестиционные ресурсы могут непосредственно направляться для финансирования целевых программ, государственных нужд, а также использоваться для оказания государственной поддержки инвестиционных проектов путем выдачи гарантий и предоставления налоговых и других льгот инвесторам.

Кредитный метод инвестирования предполагает предоставление банковских кредитов на условиях срочности, платности и возвратности. С помощью кредитного метода осуществляется трансформация сбережений и накоплений в производственные инвестиции.

Преимущество кредитного метода инвестирования связано с возвратностью средств, где немаловажное значение имеет также необходимость уплаты заемщиком процентов за пользование кредитом, уровень которых зависит от спроса и предложения на ссудный капитал, уровня инфляции в стране, величины ставки рефинансирования и процентов по депозитам. Взимаемые банками проценты дифференцируются в зависимости от сроков и размеров предоставленных кредитов, их обеспеченности, степени кредитного риска и т.п.

Самофинансирование инвестиций предусматривает осуществление процесса расширенного воспроизводства преимущественно за счет собственных источников предприятий: амортизации основного капитала, прибыли и фондов, созданных за счет прибыли. Самофинансирование развития предприятий возможно при их стабильном и устойчивом финансовом состоянии. Падение рентабельности промышленных предприятий и рост количества убыточных предприятий в реальном секторе экономики повлекли за собой снижение инвестиционной активности хозяйствующих субъектов. Возможность самофинансирования предприятий связана также с проводимой государством бюджетной, налоговой и амортизационной политикой.

Стимулированию инвестиций предприятий благоприятствуют снижение налоговой нагрузки, сближение доходности средств, вкладываемых в производство, с их доходностью от использования в других сферах, повышение надежности инвестирования, совершенствование амортизационной политики государства.

Акционерное финансирование представляет собой форму получения дополнительных инвестиционных ресурсов путем эмиссии ценных бумаг. Оборот ценных бумаг на финансовом рынке существенно расширяет возможности привлечения временно свободных денежных средств предприятий и домашних хозяйств для инвестирования производственных и социальных мероприятий.

Акционерное финансирование включает в себя следующие формы:

ü дополнительные эмиссии ценных бумаг под конкретный инвестиционный проект;

ü эмиссию долговых обязательств в виде инвестиционных сертификатов, облигаций;

ü формирование специализированных инвестиционных компаний и фондов, в том числе паевых, в форме акционерных обществ с эмиссией ценных бумаг и инвестированием полученных средств в инвестиционные проекты.

Развитие акционерного метода инвестирования зависит от политики разгосударствления и приватизации объектов государственной формы собственности, создания правовых условий для функционирования рынка ценных бумаг, функционирования рыночной инфраструктуры.

На основе комбинированного инвестирования может осуществляться финансирование и кредитование строительства за счет средств государственного бюджета, собственных средств организаций, предприятий и других юридических лиц, кредитов банков с соблюдением пропорций расходования бюджетных ассигнований и собственных средств в течение всего периода реализации инвестиционного проекта. (4, с. 113-117)

1.3 Собственные средства инвесторов. Проблемы их формирования

В составе собственных средств инвесторов основную долю занимают прибыль и амортизационные отчисления.

Прибыль является основным финансовым результатом деятельности предприятия и представляет собой главную форму чистого дохода предприятия, выражающую стоимость прибавочного продукта. Величина прибыли определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью. После уплаты налогов и других обязательных платежей из прибыли в бюджет у предприятий остается чистая прибыль, часть которой может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения. Предприятия самостоятельно распределяют прибыль, оставшуюся в их распоряжении. Чтобы нормально развиваться, они должны использовать прибыль для финансирования реальных инвестиций в техническое перевооружение, реконструкцию, расширение производства.

Развитие и обновление производства, его перепрофилирование на выпуск новой, более качественной и прогрессивной продукции, в конечном счете, приводят к увеличению прибыли и возможности ее дальнейшего реинвестирования, в том числе для решения социальных и других задач предприятия.

Прибыль, идущая на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение банковских кредитов и используемая на эти цели, подлежит льготированию при налогообложении. Льготирование осуществляется путем уменьшения налогооблагаемой прибыли на суммы направленной на инвестиции и прибыли при условии полного использования на эти цели сумм начисленного износа (амортизации).

В последние годы доля прибыли как источника накоплений предприятий значительно сократилась. Это, связано с общеэкономическими проблемами: инфляцией, спадом производства, неплатежами в экономике, ростом числа убыточных предприятий и др.

Решение общеэкономических проблем, стимулирование предприятий к накоплению и самофинансированию должно повысить роль прибыли в финансировании инвестиций.

Другим крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. За счет амортизации во всех развитых странах покрывается до 70-80 % потребности предприятий в инвестициях. С развитием рыночных отношений в нашей стране государственная политика нацелилась на повышение роли амортизации в обеспечении предприятий инвестиционными ресурсами.

Преимущество амортизационных отчислений состоит в том, что независимо от финансового состояния предприятия этот источник всегда имеется и остается в его распоряжении.

В целях создания финансовых условий для внедрения в производство научно-технических достижений и стимулирования быстрейшего обновления активной части основных средств используется метод ускоренной амортизации. Этоцелевой метод более быстрого (по сравнению с нормативными сроками службы) и полного перенесения балансовой стоимости основных средств на издержки производства и обращения. При начислении амортизации ускоренным методом искусственно сокращаются нормативные сроки службы основных фондов и соответственно увеличиваются нормы амортизации.

Новая амортизационная политика предусматривает использование и других методов начисления амортизации.

Исходя из экономической сущности амортизационные отчисления на предприятии должны использоваться на финансирование реальных инвестиций: приобретение нового оборудования, механизацию и автоматизацию процессов производства, проведение научно-исследовательских и опытно-конструкторских работ, модернизацию и обновление выпускаемой продукции, реконструкцию, техническое перевооружение, расширение производства, новое строительство. (4, с. 118)

Амортизационная политика на предприятии должна быть направлена на эффективное использование экономически обоснованных методов начисления амортизации и выбор приоритетных направлений ее использования.

1.4 Бюджетное финансирование инвестиций

Государственное регулирование инвестиционной деятельности предусматривает направление государственных капитальных вложений на структурную перестройку экономики, решение социальных задач, развитие отдельных отраслей и регионов.

Бюджетное финансирование инвестиций осуществляется исходя из бюджетной политики государства в пределах ежегодно утверждаемого в Законе о бюджете объема государственных капитальных вложений.

При бюджетном методе финансирования инвестиции традиционно предоставлялись на безвозвратной, бесплатной основе, и субъекты хозяйствования не были заинтересованы в рациональном использовании выделенных ресурсов. Однако безвозвратное финансирование остается необходимым в отдельных сферах и отраслях экономики: социальной сфере, просвещении, здравоохранении, науке, культуре.

В настоящее время лишь часть бюджетных средств используется на безвозвратной основе, другая же часть предоставляется на условиях платности, срочности и возвратности. Государство перешло от распределения бюджетных средств на капитальные вложения между отраслями к оказанию государственной поддержки инвестиционных проектов на конкурсной основе и практике совместного государственно-коммерческого финансирования проектов.

Государственная поддержка инвестиционных проектов осуществляется путем предоставления централизованных инвестиционных ресурсов на условиях срочности, платности и возвратности для финансирования инвестиционного проекта через банки, уполномоченные обслуживать государственные программы, а также путем выдачи гарантий Правительства Республики Беларусь. В январе-сентябре 2008 года на инвестиционные цели из средств консолидированного бюджета использовано 6,8 трлн. руб. (рост на 30,1%), собственных средств организаций – 9,87 трлн. руб. (на 18,7%), кредитов банков – 4,87 трлн. руб., или на 25,4% больше, чем в аналогичном периоде 2007г. (9, с. 39)

Оказание государственной поддержки производственным отраслям предусматривает комплексную оценку экономической эффективности проекта при принятии решения о его финансировании, изучение бизнес-плана, назначение экологической экспертизы, а при необходимости - научно-технической экспертизы.

Процедура конкурсного отбора инвестиционных проектов гарантирует более эффективное размещение и использование государственных инвестиционных ресурсов, получение коммерческого или социального эффекта.

Государственная поддержка инвестиционных проектов осуществляется при наличии положительного заключения государственной комплексной экспертизы, проводимой Министерством экономики Республики Беларусь.

Бюджетному финансированию присущи следующие принципы: направление средств для реализации высокоэффективных и социально значимых проектов; целевой характер использования бюджетных средств; предоставление бюджетных ресурсов стройкам и подрядным организациям по мере выполнения плана и с учетом использования ранее выделенных ассигнований. (4, с. 120)

Финансирование победивших на конкурсе проектов за счет бюджетных инвестиционных ресурсов происходит после проведения тендера среди поставщиков товаров (работ, услуг), необходимых для реализации инвестиционного проекта.

Министерство финансов перечисляет финансирующему банку бюджетные средства для инвестиционного кредитования объектов, прошедших конкурсный отбор и включенных в перечень, утвержденный Советом Министров. На основании заключенного Министерством финансов и банком кредитного договора банк гарантирует возврат средств. Другой договор банк заключает с заемщиком.

Срок пользования устанавливается с учетом норм продолжительности строительства и освоения производственных мощностей. Предельный срок составляет пять лет.

Погашение кредитов производится в соответствии с графиком исходя из нормативных сроков окупаемости проекта. Погашенные средства подлежат перечислению Министерству финансов. Банки контролируют целевое использование средств и ежеквартально представляют Министерству финансов отчетность о расходовании бюджетных средств.

1.5 Инновационные фонды как внебюджетные источники финансирования инвестиционной деятельности

В условиях переходной экономики и ограниченности собственных, бюджетных и других видов источников финансирования инвестиций большое значение имеют внебюджетные средства, в числе которых особое место занимают централизованные инновационные фонды.

Использование средств отраслевых инновационных фондов позволяет покрыть дефицит денежных ресурсов на освоение предприятиями конкурентоспособной продукции и поддержку отраслевой и заводской науки.

Инновационные фонды образуются министерствами, государственными организациями, подведомственными республиканским органам государственного управления, учреждениями, подчиненными Правительству Республики Беларусь, за счет отчислений подведомственных им предприятий в размерах, ежегодно устанавливаемых Законом о государственном бюджете.

В настоящее время отчисления в инновационные фонды производятся в размере до 0,25 % от себестоимости продукции (работ, услуг) с отнесением этих отчислений на себестоимость. (4, с. 124)

Министерства и другие органы государственного управления разрабатывают и утверждают сметы доходов и расходов средств инновационных фондов, а их копии представляют в Министерство экономики и Министерство финансов.

В смете доходов и расходов определяются основные направления расходования средств инновационных фондов.

Средства инновационных фондов используются для финансирования государственных, отраслевых и региональных научно-технических программ, отдельных научно-технических и инновационных проектов.

На основании утвержденных смет доходов и расходов разрабатываются и утверждаются перечни строек, объектов и мероприятий, планы проведения научно-исследовательских, опытно-конструкторских, опытно-технологических работ и освоения новых видов наукоемкой продукции.

На безвозвратной основе, средства инновационных фондов могут предоставляться организациям, участвующим в образовании инновационных фондов. Фондодержателями этих фондов - республиканскими органами государственного управления - на цели, предусмотренные утвержденной сметой на возвратной основе. При этом сроки и условия возврата предусматриваются в отраслевых положениях о порядке поступления и использования средств инновационных фондов.

Конкуренция на внешних рынках диктует необходимость перехода к новому инновационно-инвестиционному этапу развития народно-хозяйственного комплекса Беларуси, основанному на использовании новейших достижений науки и техники, самых передовых технологий. И это на сегодняшний день самый важный приоритет.

Возможности действий в данном направлении подготовлены многоплановой работой государства еще в прошлом пятилетии, когда была поставлена и решалась задача по созданию условий для перехода на инновационный путь развития, содействующих концентрации инвестиций в приоритетныхдлястраны отраслях и производствах.

Теперь происходит трансформация целевых ориентиров в активные практические действия. Результатом первого этапа этой работы стала разработка Государственной программы инновационного развития Республики Беларусь на 2007-2010 годы. В рамках ее реализации в республике уже введены в эксплуатацию 19 новых предприятий, 27 новых производств, модернизированы с внедрением передовых технологий 37 предприятий.

Теперь происходит трансформация целевых ориентиров в активные практические действия. Результатом первого этапа этой работы стала разработка Государственной программы инновационного развития Республики Беларусь на 2007-2010 годы. В рамках ее реализации в республике уже введены в эксплуатацию 19 новых предприятий, 27 новых производств, модернизированы с внедрением передовых технологий 37 предприятий.

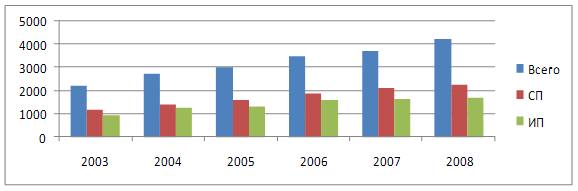

Рисунок 1 — Организации с иностранными инвестициями в Республике Беларусь 2003—2008 г.г.

В качестве примера, можно привести создание производства интегральных микросхем с субмикронными проектными нормами 0,5-0,35 мкм (НПО «Интеграл»); ввод в действие предприятия по производству телекоммуникационного оборудования для фиксированной и мобильной связи (НТООО «Связьинформсервис»); разработку и производство панельных ЭВМ ПК-21 (РУП КБ «Дисплей»); создание производства терминального оборудования для системы безналичного расчета (ОАО «МПОВТ»); производства автомобильной оптики (РУП «Завод Оптик» в Лиде); производства регуляторов и стабилизаторов напряжения на базе специального фотолиграфического оборудования (УП «Завод Транзистор» в Минске); производства люминесцентных светильников с лампами серии Т8 (ОАО «Лидский завод электроизделий») и др. (12, с. 8)

Поэтому можно с уверенностью сказать, что программа успешно реализуется, и по мере ее дальнейшего осуществления будет решаться задача превращения научно-инновационного потенциала в важнейший ресурс устойчивого экономического роста.

В настоящее время ведется активная работа по повышению суверенного кредитного рейтинга.

1.6 Банковский кредит как источник финансирования инвестиций

В переходной экономике, в условиях недостаточности ресурсов инвестиционного характера (бюджетных и внебюджетных средств, собственных средств предприятий, привлеченных средств, иностранных инвестиций) важнейшим источником финансирования инвестиционной деятельности становится банковский кредит.

В большинстве случаев кредит имеет преимущества перед другими источниками финансирования инвестиций благодаря присущей ему срочности, платности и возвратности, а также в силу того, что использование кредита предполагает взаимосвязь между фактической окупаемостью капитальных затрат и возвратом кредита, требует прибыльности инвестиционного проекта.

При кредитовании усиливается материальная ответственность кредитополучателей за рациональное расходование заемных средств, что способствует быстрейшей реализации инвестиционных проектов, сокращению сроков строительства, ускорению ввода и освоения производственных мощностей. Выдача инвестиционного кредита предусматривает отбор высокоэффективных, валютоокупаемых, социально значимых инвестиционных проектов.

Инвестиционный кредит предоставляется для расширенного воспроизводства внеоборотных активов (долгосрочных) на цели, связанные с созданием, реконструкцией и приобретением субъектами хозяйствования основных средств, а также строительством, ремонтом, приобретением недвижимости физическими лицами. Таким образом, кредитополучателями при кредитовании инвестиционных целей могут выступать юридические и физические лица, индивидуальные предприниматели.

Основными объектами инвестиционного кредитования являются:

· капитальные затраты на новое строительство, реконструкцию, техническое перевооружение и расширение объектов производственного и непроизводственного назначения;

· приобретение техники, оборудования, транспортных средств, зданий и сооружений;

· затраты на создание научно-технической продукции, интеллектуальных ценностей и других объектов собственности;

· затраты на проведение конверсионных мероприятий;

· выкуп государственного имущества. (4, с. 132-134)

Для финансирования инвестиционных проектов обычно используются долгосрочные кредиты. Ресурсами для инвестирования кредитования служат собственные средства коммерческих банков, привлеченные ими средства юридических и физических лиц (за вычетом перечисленных в фонд обязательных резервов), централизованные ресурсы Национального банка и государственные централизованные инвестиционные ресурсы, полученные иностранные кредиты.

В настоящее время банковская система республики испытывает недостаток долгосрочных ресурсов, что сдерживает развитие инвестиционного кредитования. (5, с. 93)

2. Мультипликатор и акселератор инвестиций

2.1 Понятие мультипликатора инвестиций

На величину и динамику инвестиций оказывают влияние различные факторы, прежде всего размер сбережений. Однако между инвестициями и сбережениями существует разрыв, который объясняется тем, что они осуществляются разными лицами и по разным причинам. Кроме того, процессы инвестирования и накопления могут не совпадать по времени. На величину инвестиций влияет также размер получаемого дохода: чем больше доход, тем больше возможности инвестирования.

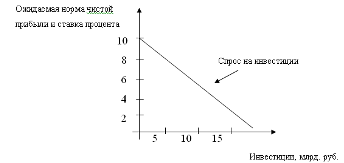

Решения об инвестициях принимаются на основе ожидаемой нормы чистой прибыли. Если предприниматели полагают, что замена технологии на более эффективную принесет прибыль и быстро окупится, то инвестиции будут реализованы. При осуществлении инвестиций они часто пользуются кредитными ресурсами. Если ожидаемая норма чистой прибыли от инвестиционного проекта с учетом инфляции больше, чем про цент за пользование кредитом, то проект будет осуществляться.

Таким образом, спрос на инвестиции в основном будет определяться ожидаемой нормой прибыли и реальной ставкой процента (рисунок 1).

Рисунок 5 – Кривая спроса на инвестиции

Кривая спроса на инвестиции отражает обратную зависимость между величиной требуемых инвестиций и реальной ставкой процента. Сдвиги в спросе на инвестиции происходят вследствие ожидаемой их доходности. Если последняя увеличится, то возрастет и спрос на инвестиции, кривая спроса на инвестиции сместится вправо и наоборот.

В краткосрочном периоде рост инвестиций означает увеличение спроса на инвестиционные товары и совокупного спроса. В долгосрочном периоде рост инвестиций позволяет вводить новые мощности, увеличивать потенциал производства и чистого национального продукта, т.е. совокупного предложения.

Таким образом, состояние сбережений, инвестиций и реального объема производства относительно равновесного уровня чистого национального продукта. В реальной экономической жизни наиболее типичным, для динамичной экономики в том числе, является нестабильный порог равновесия, для которого характерны периоды длительного роста и циклических колебаний. Поскольку на состояние ЧНП воздействуют, с одной стороны, сбережения, а с другой - инвестиции, колебания в этих процессах, их соотношение неизбежно сопровождаются сдвигами в состоянии равновесного уровня производства ЧНП. Сдвиги в равновесном состоянии производства происходят также под воздействием изменения соотношения между потребляемой и сберегаемой частями дохода домохозяйств. Если домохозяйства будут потреблять больше, то совокупные расходы возрастут, а, следовательно, возрастает и равновесный уровень ЧНП и наоборот, т.е. в зависимости от динамики расходов изменяется состояние общей фактической величины ЧНП и его равновесное состояние. Результат подобной зависимости называется эффектом мультипликатора.

Взаимосвязь инвестиций и ЧНП была замечена и объяснена Кейнсом, который вывел правило мультипликатора. И неокейнсианцы дополнили его принципом акселератора.

Эффект мультипликатора связан тем, что в экономике, во-первых, происходит постоянный кругооборот доходов и расходов. То, что расходуют одни экономические субъекты на приобретение оборудования, жилья, одежды, другие получают в качестве доходов. Во-вторых, изменение размеров дохода вызывает адекватное изменение потребления и сбережений.

Мультипликатор инвестиций - это отношение изменения равновесного выпуска ЧНП, вызванного изменением инвестиционных расходов, к величине изменения последних. Следовательно, мультипликатор обратно пропорционален MPS. (8, с.304)

Уравнение мультипликатора выглядит следующим образом:

Изменение в реальном ЧНП

![]() Мультипликатор =

Мультипликатор =

Первоначальное изменение в расходах

Или: Изменение в ЧНП = Мультипликатор * Первоначальное изменение в расходах.

Выраженная мультипликатором зависимость, основывается с одной стороны, на том, что для экономики характерно непрерывное формирование и использование расходов и доходов; с другой - на силлогизме, в соответствии с которым любое изменение дохода влечет за собой изменение в потреблении и сбережениях в том же направлении, что и изменение дохода, при этом пропорциональность потребления и сбережений сохраняется при любом изменении дохода. В итоге получается, что изменение величины расходов вызывает цепную реакцию и обусловливает многократное изменение ЧНП, что и выражает мультипликатор.

Следует различать понятия простого и сложного мультипликатора. Структуру простого мультипликатора отражает зависимость между сбережениями и ЧНП, т.е. следующая формула: мультипликатор = I / MP. Сложный мультипликатор предполагает зависимость объема производства не только от сбережений, но и от множества факторов, изменяющих соотношение "доходы-расходы". Это и налоги, и импорт и т.д. (6, с. 514)

Следует отметить, что в случае с мультипликатором речь идет об автономных инвестициях, т.е. инвестициях, связанных с техническим прогрессом, ростом населения и МРС. Наряду с автономными, существуют индуцированные инвестиции, т.е. капитальные вложения, направленные на расширение производства на основе существующей технической базы в целях удовлетворения возросшего в результате роста доходов совокупного спроса. Воздействие роста доходов на величину индуцированных капиталовложений в сторону их повышения выражает акселератор инвестиций. (8, с. 306)

2.2 Акселератор инвестиций

Чтобы выразить воздействие прироста дохода на прирост инвестиций, применяется акселератор - коэффициент, указывающий на количественное отношение прироста инвестиций данного года к приросту национального дохода:

изменение инвестиций текущего года

![]()

![]() Акселератор =

Акселератор =

изменение национального дохода прошлого года

Мультипликатор и акселератор связаны: рост инвестиций умножает доход; рост дохода приводит к росту производства и спроса на потребительские товары; последнее вызывает рост инвестиций в производство потребительских товаров (акселератор); результатом является рост дохода.

Теория мультипликатора и акселератора используется в экономической политике развития совокупного спроса при обосновании стратегии структурной перестройки отраслей, обеспечивающих большую доходность и зан