Деятельность Бурятского Сберегательного Банка России

1. Характеристика деятельности Бурятского ОСБ №8601

1.1 История возникновения Сберегательного Банка России

1.2 Структура Бурятского ОСБ №8601

2. Оценка деловой активности отделения сбербанка

2.1 Расчет показателей деловой активности

2.2 Оценка изменений и факторов обусловивших изменения показателей деловой активности

3. Банковские услуги предоставляемые Бурятским ОСБ № 8106

3.1 Услуги для физических лиц

3.2 Услуги для юридических лиц

3.3 Перспективы развития банковского сектора р. Бурятии

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Высокая роль коммерческих банков в развитии рыночных отношений в России является причиной возрастающего числа исследований и публикаций на эту тему. Помимо проблем сугубо банковского характера, в последние годы всё чаще обсуждаются проблемы организации и развития банковской системы в целом, в том числе и организации управления отдельным коммерческим банком. Те руководители, которые постоянно совершенствуют работу своих банков, осуществляя различного рода нововведения, как правило, добиваются эффективной работы банка. Таким образом, нововведения (инновации) становятся основным средством развития банковских технологий и банковских услуг (продуктов), взаимосвязанных между собой.

Большинство из нововведений в российских банках осуществляются в русле мировой тенденции развития банковского дела. Формирование современной банковской системы можно разделить на два этапа. Первый – когда коммерческие банки строили свою работу на основе традиционных технологий, классических форм обслуживания и элементарного набора услуг. Однако, по мере усиления межбанковской конкуренции, роста профессионализма персонала банков и финансовой грамотности их клиентов начался второй этап их развития, когда стали заметны многие перемены в работе банков и, прежде всего, в технологии, культуре обслуживания клиентов, в появлении новых видов услуг. В это же время появляются первые исследования, обобщающие опыт работы коммерческих банков и в целом банковского сектора экономики России.

В Бурятском отделении обслуживается свыше 5 тысяч юридических лиц. Корпоративными клиентами являются предприятия всех отраслей экономики, любых форм собственности и масштаба – от малого бизнеса до ведущих предприятий России и Бурятии.

Для юридических лиц и предпринимателей Бурятским отделением предоставляется весь спектр банковских услуг, развиваются современные формы банковского обслуживания, способствующие совместному развитию бизнеса с клиентами.

Активно развиваются самые современные формы банковского обслуживания - это системы удаленного управления средствами на счетах – «Клиент Сбербанк», с помощью которого клиенты осуществляют операции по своему счету, а также получает текущую информацию о состоянии счета, непосредственно из офиса без посещения операционного зала Банка.

Сохранность и своевременную транспортировку денежных средств и ценностей наших клиентов обеспечивает служба инкассации банка. Инкассация выручки и доставка денежной наличности позволяет клиентам оптимизировать работу своих торговых структур при высоком уровне безопасности работы с наличными денежными средствами.

По мере совершенствования технологий отделением постоянно расширяется спектр, предоставляемых банковских услуг, наращиваются объемы совершаемых сделок, увеличивается скорость и оперативность проведения операций.

1. Характеристика деятельности Бурятского ОСБ №8601

1.1 История возникновения Сберегательного Банка России

Более полутора столетий прошло со времени основания первых в России сберегательных касс. Указом императора Николая I от 30 октября 1841 года «по уважению пользы, какую могут приносить сберегательные кассы как в хозяйственном, так и в нравственном отношении», предусматривалось открыть сберегательные учреждения. Весной 1842 года открыли свои двери для посетителей первые кассы в Петербурге и Москве при Сохранных Казнах, а также в Одессе при Приказе общественного презрения. Позднее, в 1846-1860 гг., было учреждено еще 45 таких касс - почти во всех губернских городах страны. В 1860 году сберкассы переходят в ведение Госбанка России.

Решающей предпосылкой для дальнейшего развития сберегательного дела в стране явилась денежная реформа 1895-1897 гг., проведенная выдающимся государственным деятелем, Министром финансов России С.Ю. Витте. В результате проведенной реформы страна обрела твердую, свободно конвертируемую валюту.

В рамках денежной реформы была перестроена вся кредитно-финансовая системы России, в том числе и сберегательные кассы.

С развитием сберегательного дела в нашей стране, стали организовываться сберегательные кассы в Забайкалье. До революции в Верхне-Удинском уезде в городе Верхнеудинске была только сберегательная касса №741 которая обслуживала весь уезд. После образования Бурятской АССР в начале 1924 года была открыта первая Советская Государственная трудовая сберегательная касса №301 и при конторе связи (ныне при Главпочтамте) касса первого разряда №301/01.

После XIV съезда ВКП(б) были расширены функции сберегательных касс, которые были привлечены к выполнению простейших банковских операций - переводных, аккредитивных, расчетных, комиссионных.

Сберегательные кассы начали обслуживать организации социалистического хозяйства, колхозы, совхозы, заготовительные организации.

В период Великой Отечественной Войны сберегательные кассы способствовали мобилизации денежных средств населения для финансирования военных расходов.

После войны в 1948 года был принят новый Устав, который внес изменения в их деятельность. Сберкассы стали осуществлять безналичные расчеты, перечислять заработную плату работникам на их счета.

С 1 января 1963 года система сберегательных касс была передана из ведения Министерства финансов СССР в ведение Госбанка СССР, и сбережения населения стали направляться на пополнение его кредитных ресурсов.

Последующие политические и экономические преобразования в стране привели к качественным изменениям и в банковской системе государства и в сфере вкладов. В 1987 году гострудсберкассы были преобразованы в Сбербанк СССР, который помимо населения стал обслуживать юридических лиц.

В 1991 году Сбербанк становится акционерным коммерческим банком, который сохранил за собой всю сеть ранее существовавших сберегательных касс, а потому сегодня банк имеет самую развитую филиальную сеть.

В настоящее время система Сбербанка представляет собой финансово-кредитный институт общегосударственного масштаба, политика которого направлена на его превращение в универсальный коммерческий банк, осуществляющий все виды банковских операций.

Сбербанк, являясь единственным банком, предоставляющим услуги на всей территории страны, активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Сбербанк - единственный из коммерческих банков России, вошедший в число 200 крупнейших кредитных институтов мира, в первую сотню европейских банков и ставший членом Всемирного института сберегательных касс (WSBI). Банк продолжает динамично развиваться. Из года в год растет объем привлеченных средств населения, количество предприятий, приходящих на обслуживание. Активно совершенствуя систему управления рисками и наращивания капитал, Банк делает все возможное для снижения рисков клиентов, доверивших ему свои средства.

1.2 Структура Бурятского ОСБ №8601

Сбербанк России –это универсальный коммерческий банк, который предлагает своим клиентам широкий спектр качественных банковских услуг. Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц. Ориентируясь на многообразие клиентской базы, Сбербанк России осуществляет любые виды кредитования предприятий и организаций всех отраслей экономики, населения и органов государственной власти, эффективно размещая привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров.

Сбербанк России имеет уникальную филиальную сеть, охватывающую всю территорию Российской Федерации. В структуре Банка 17 территориальных банков и 1511 отделений, а также 20250 структурных подразделений, в общей сложности это почти 22 тыс. точек обслуживания клиентов. В системе Сбербанка трудятся около 200 тыс. работников. (Сбербанк России. История, Современность, Перспектива. М.:2001).

Деятельность Сбербанка России регулируется законодательством Российской Федерации и осуществляется в соответствии с Федеральными Законами «Об акционерных обществах» и «О банках и банковской деятельности».

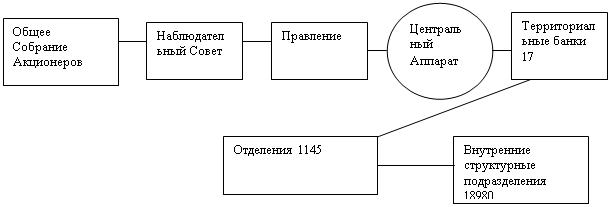

Высшим органом управления Сбербанка России является общее собрание акционеров, которое утверждает Устав Банка, избирает Наблюдательный Совет, принимает другие принципиальные решения.

Организационная структура Сбербанка России

|

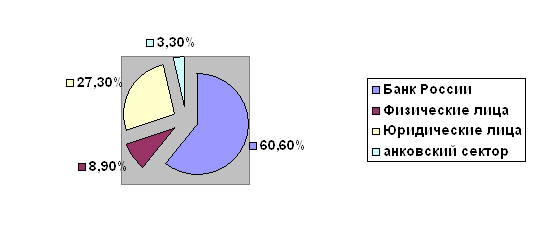

Контрольный пакет акций Сбербанка России принадлежит Банку России, а общее количество акционеров физических и юридических лиц, резидентов и нерезидентов превышает 233 тыс.

Наблюдательный Совет осуществляет общее руководство деятельностью Сбербанка России, определяет стратегические приоритеты его развития и формирует Правление, которому делегированы полномочия по текущему управлению.

Бурятское ОСБ №8601 – филиал Сбербанка России – Байкальский Банк Сбербанка России.

Отделение – филиал Сбербанка России, организованно подчиненный Банку.

Головное отделение – филиал Сбербанка России, организованно подчиненный Банку, на который временно возложены дополнительные функции по организации, консолидации и координации деятельности других отделений Банка, функционирующих на территории, определенной в Положении об этом отделении.

Внутренние структурные подразделения – обособленные структурные подразделения Сбербанка России (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы), организованно подчиненные Банку или отделению.

Подразделения аппарата отделения – Управления, отделы, сектора, составляющие организованную структуру аппарата отделения.

Управление – подразделение аппарата отделения, решающее несколько связанных между собой задач по консолидации, организации и координации деятельности других отделений Банка, функционирующих на территории обслуживания головного отделения.

Отдел – специализированное подразделение аппарата отделения, решающее одну индивидуальную задачу или несколько связанных между собой задач.

Сектор – структурная единица аппарата отделения, выполняющая одну или несколько узкоспециализированных функций.

Нормативные акты и документы, регламентирующие порядок функционирования филиалов Сбербанка России и формирования их организационной структуры с учетом изменений и дополнений:

Инструкция Банка России от 23.07.98г. №75-И «О порядке применения Федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности»;

Устав Акционерного Коммерческого Сберегательного Банка Российской Федерации (ОАО);

Положение о филиале Акционерного Коммерческого Сберегательного Банка РФ (от 06.01.98г. №228/1-р).

Положение о филиале №8601 Акционерного Коммерческого Сберегательного Банка РФ – Бурятском отделении (06.01.98г. №228/1-р);

Методические рекомендации по формированию организационной структуры аппарата отделения Сбербанка России (№б/н от 21.12.00г.);

Порядок формирования организационной структуры аппарата территориального банка Сбербанка России (№654-р от 24.11.00г.);

Постановление Правления Сбербанка России №236 §8 от 04.11.00г. «О реорганизации филиалов Сбербанка России путем перевода территориальных банков в статус отделений, их переименовании, внесении изменений в Положения о филиале.

2. Оценка деловой активности отделения сбербанка

2.1 Расчет показателей деловой активности

Имея баланс банка за 2004 и 2005 годы проведём оценку деловой активности банка за соответствующий период времени, вычислив показатели используемые для оценки деловой активности:

Уровень доходных активов;

Общая кредитная активность;

Общая инвестиционная активность;

Доля инвестиций в доходных операциях;

Уровень привлеченных средств;

Доля межбанковских займов в привлеченных средствах;

Доля срочных депозитов в привлеченных средствах;

Коффициент использования привлеченных средств.

Таблица 2.1.1.

Баланс банка на 01.01.05 и 01.01.06

| 01.01. | 05 | 01.01. | 06 | ||

| № | Наименование | Дебет | Кредит | Дебет | Кредит |

| 010 | Уставный фонд | 0,00 | 703 450 000,00 | 0,00 | 703 450 000,00 |

| 011 | Резервный фонд | 0,00 | 32 175 000,00 | 0,00 | 35 375 500,90 |

| 012 | Специальные фонды | 0,00 | 8 000 000,00 | 0,00 | 8 500 000,00 |

| 015 | Износ основных средств | 0,00 | 1 400 330,00 | 0,00 | 2 091 780,20 |

| 016 | Фонд экономического стимулирования | 0,00 | 30 530 400,00 | 0,00 | 33 207 350,50 |

| 018 | Фонд экономического стимулирования производственного и социального развития | 0,00 | 25 370 560,00 | 0,00 | 31 000 500,00 |

| 019 | Переоценка валютных средств | 280 753,00 | 0,00 | 372 994,00 | 0,00 |

| 01 | Фонды банка | 280 753,00 | 800 926 290,00 | 372 994,00 | 813 625 131,60 |

| 031 | Касса банка | 90 780 060,00 | 0,00 | 92 493 056,00 | 0,00 |

| 034 | Собственные акции выкупленные у акционеров | 0,00 | 0,00 | 0,00 | 0,00 |

| 03 | Денежные средства в кассах | 90 780 060,00 | 0,00 | 92 493 056,00 | 0,00 |

| 060 | Наличная иностранная валюта и платежные документы в иностранной валюте | 340 394,00 | 0,00 | 317 257,00 | 0,00 |

| 06 | Наличная иностранная валюта | 340 394,00 | 0,00 | 317 257,00 | 0,00 |

| 076 | Расчеты по прочим иностр. операциям | 38 930 900,00 | 24 675 302,00 | 39 409 000,00 | 30 938 396,30 |

| 07 | Текущие счета в ин. валюте и расчеты по инстр. операциям | 38 930 900,00 | 24 675 302,00 | 39 409 000,00 | 30 938 396,30 |

| 130 | Средства городских, районных и сельских бюджетов | 0,00 | 3 509 440,00 | 0,00 | 3 120 674,00 |

| 13 | Средства местных бюджетов | 0,00 | 3 509 440,00 | 0,00 | 3 120 674,00 |

| 142 | Текущие счета учреждений и организаций состоящих на местных бюджетах | 0,00 | 90 153 878,00 | 0,00 | 101 300 993,00 |

| 14 | Текущие счета и депозиты | 0,00 | 90 153 878,00 | 0,00 | 101 300 993,00 |

| 161 | Счета коммерческих банков и др. кредитных учреждений | 35 707 095,00 | 1 310 212,00 | 36 908 056,00 | 1 277 046,36 |

| 169 | Счета банков-корреспондентов | 59 630 340,00 | 2 530 270,00 | 61 011 195,00 | 2 968 712,45 |

| 16 | Расчеты с кредитными учреждениями РФ | 95 337 435,00 | 3 840 482,00 | 97 919 251,00 | 4 245 758,81 |

| 170 | Привлеченные средства Министерства финансов РФ | 0,00 | 7 500 675,00 | 0,00 | 22 460 665,69 |

| 17 | Средства для финансирования кап. вложений | 0,00 | 7 500 675,00 | 0,00 | 22 460 665,69 |

| 180 | Финансирование за счет привлеченных средств Минфина РФ | 6 900 930,19 | 0,00 | 20 982 107,00 | 0,00 |

| 18 | Финансирование кап. вложений | 6 900 930,19 | 0,00 | 20 982 107,00 | 0,00 |

| 191 | Вложения в акции акционерных обществ | 35 600 000,00 | 0,00 | 36 319 093,00 | 0,00 |

| 19 | Операции с ценными бумагами | 35 600 000,00 | 0,00 | 36 319 093,00 | 0,00 |

| 461 | Расчетные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (П) | 0,00 | 4 965 770,43 | 0,00 | 5 292 900,00 |

| 467 | Расчетные счета акционерных обществ и обществ с ограниченной ответственностью (П) | 0,00 | 59 121 385,86 | 0,00 | 68 417 227,50 |

| 468 | Расчетные счета малых предприятий созданных гражда |