Временные ряды в эконометрических исследованиях

Федеральное агентство по образованию российской федерации

Новгородский государственный университет имени Ярослава Мудрого

Институт экономики и управления

Кафедра СЭММ

ОТЧЁТ ПО ЛАБОРАТОРНОЙ РАБОТЕ №4

ВРЕМЕННЫЕ РЯДЫ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ

Вариант №16

Выполнил:

Студент группы 8431

Яросвет И.В.

Проверил:

Орлов А.С.

ВЕЛИКИЙ НОВГОРОД 2010

Задание 4:

1. Проанализировать автокорреляцию уровней временного ряда, выявить и охарактеризовать его структуру.

2. Построить аддитивную и мультипликативную модель временного ряда, характеризующую зависимость уровней ряда от времени.

3. На основе лучшей модели сделать прогноз на следующие два квартала с учетом выявленной сезонности.

Таблица 1

Данные о предприятии

| № наблюдения | год | квартал | Стоимость ОПФ на конец квартала, млн.руб. |

| 6 | 2001 | 2 | 898 |

| 7 | 2001 | 3 | 794 |

| 8 | 2001 | 4 | 1441 |

| 9 | 2002 | 1 | 1600 |

| 10 | 2002 | 2 | 967 |

| 11 | 2002 | 3 | 1246 |

| 12 | 2002 | 4 | 1458 |

| 13 | 2003 | 1 | 1412 |

| 14 | 2003 | 2 | 891 |

| 15 | 2003 | 3 | 1061 |

| 16 | 2003 | 4 | 1287 |

| 17 | 2004 | 1 | 1635 |

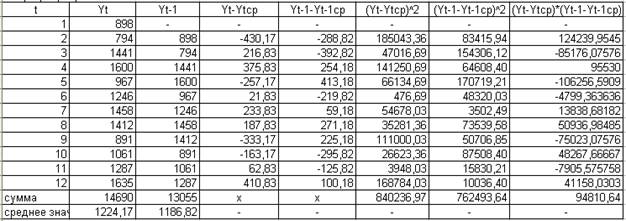

Таблица 2

Вспомогательные расчеты по определению коэффициента автокорреляции первого порядка

Таким образом,

![]() ,

,

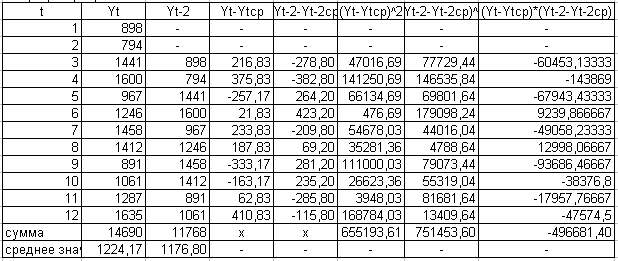

Таблица 3

Вспомогательные расчеты по определению коэффициента автокорреляции второго порядка

Таким образом,

![]() ,

,

Таблица 4

Вспомогательные расчеты по определению коэффициента автокорреляции третьего порядка

| t | Yt | Yt-3 | Yt-Ytср | Yt-3-Yt-3ср | (Yt-Ytср) 2 | (Yt-3-Yt-3ср) 2 | (Yt-Ytср)*(Yt-3-Yt-3ср) |

| 1 | 898 | - | - | - | - | - | - |

| 2 | 794 | - | - | - | - | - | - |

| 3 | 1441 | - | - | - | - | - | - |

| 4 | 1600 | 898 | 375,83 | -291,67 | 141250,69 | 85069,44 | -109618,0556 |

| 5 | 967 | 794 | -257,17 | -395,67 | 66134,69 | 156552,11 | 101752,2778 |

| 6 | 1246 | 1441 | 21,83 | 251,33 | 476,69 | 63168,44 | 5487,444444 |

| 7 | 1458 | 1600 | 233,83 | 410,33 | 54678,03 | 168373,44 | 95949,61111 |

| 8 | 1412 | 967 | 187,83 | -222,67 | 35281,36 | 49580,44 | -41824,22222 |

| 9 | 891 | 1246 | -333,17 | 56,33 | 111000,03 | 3173,44 | -18768,38889 |

| 10 | 1061 | 1458 | -163,17 | 268,33 | 26623,36 | 72002,78 | -43783,05556 |

| 11 | 1287 | 1412 | 62,83 | 222,33 | 3948,03 | 49432,11 | 13969,94444 |

| 12 | 1635 | 891 | 410,83 | -298,67 | 168784,03 | 89201,78 | -122702,2222 |

| сумма | 14690 | 10707 | x | x | 608176,92 | 736554,00 | -119536,67 |

| среднее знач. | 1224,17 | 1189,67 | - | - | - | - | - |

Таким образом, r3=-0.18,

Таблица 5

Вспомогательные расчеты по определению коэффициента автокорреляции четвертого порядка

| t | Yt | Yt-4 | Yt-Ytср | Yt-4-Yt-4ср | (Yt-Ytср)^2 | (Yt-4-Yt-4ср)^2 | (Yt-Ytср)*(Yt-4-Yt-4ср) |

| 1 | 898 | - | - | - | - | - | - |

| 2 | 794 | - | - | - | - | - | - |

| 3 | 1441 | - | - | - | - | - | - |

| 4 | 1600 | - | - | - | - | - | - |

| 5 | 967 | 898 | -257,17 | -329,00 | 66134,69 | 108241,00 | 84607,83333 |

| 6 | 1246 | 794 | 21,83 | -433,00 | 476,69 | 187489,00 | -9453,833333 |

| 7 | 1458 | 1441 | 233,83 | 214,00 | 54678,03 | 45796,00 | 50040,33333 |

| 8 | 1412 | 1600 | 187,83 | 373,00 | 35281,36 | 139129,00 | 70061,83333 |

| 9 | 891 | 967 | -333,17 | -260,00 | 111000,03 | 67600,00 | 86623,33333 |

| 10 | 1061 | 1246 | -163,17 | 19,00 | 26623,36 | 361,00 | -3100,166667 |

| 11 | 1287 | 1458 | 62,83 | 231,00 | 3948,03 | 53361,00 | 14514,5 |

| 12 | 1635 | 1412 | 410,83 | 185,00 | 168784,03 | 34225,00 | 76004,16667 |

| сумма | 14690 | 9816 | x | x | 466926,22 | 636202,00 | 369298,00 |

| среднее знач. | 1224,17 | 1227,00 | - | - | - | - | - |

Таким образом, r4=0,68,

Таблица 6

Автокорреляционная функция и коррелограмма временного ряда объема выпуска товара фирмой

| лаг | коэфавтокорреляции | коррелограмма |

| 1 | 0,12 | * |

| 2 | -0,71 | ******* |

| 3 | -0,18 | ** |

| 4 | 0,68 | ******* |

Построение аддитивной модели временного ряда с сезонными колебаниями.

Таблица 7

Расчет оценок сезонной компоненты в аддитивной модели