Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ "Київмедпрепарат")

Міністерство освіти і науки України

Академія муніципального управління

Кафедра зовнішньоекономічної діяльності та маркетингу

ДИПЛОМНА РОБОТА

Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ “Київмедпрепарат”)

Студента 5 курсу групи

спеціальності 7.050206 “Менеджмент

зовнішньоекономічної діяльності”

Науковий керівник

Допущено до захисту, протокол засідання

кафедри ЗЕД та маркетингу

№ ______ від _______________2005 р.

Зав. кафедрою

Київ - 2005

Зміст

Вступ

Розділ 1.теоретичні аспекти митно-тарифного регулювання зовнішньої торгівлі

1.1 Основні етапи розвитку митно-тарифного регулювання в Україні, структура митного тарифу та визначення митної вартості

1.2. Визначення коду товару та вплив визначення країни походження на застосування засобів тарифного регулювання в Україні

1.3 Вплив вітчизняної митниці на сприяння розвитку зовнішньої торгівлі

Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат

2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

2.2 Характеристика господарської та зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” за 2002 –2004 роки

2.3 Аналіз контрактів та технології зовнішньоекономічних операцій в діяльності ВАТ “Київмедпрепарат

Розділ 3. Шляхи мінімізації впливу змін в політиці митно-тарифного регулювання на рентабельність діяльності ВАТ “Київмедпрепарат

3.1 Митні і податкові тарифи в схемах зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” та використання пільгових митно-податкових режимів

3.2 Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат

3.3. Розрахункові зони управлінських рішень по забезпеченню рентабельної роботи ВАТ “Київмедпрепарат” при варіаціях імпортно-експортних тарифів в зовнішньоекономічних операціях

Висновки

Список використаної літератури

Додатки

Вступ

Одним з найважливіших напрямків ефективного розвитку зовнішньоекономічної діяльності підприємств України є зважене та продумане регулювання цього виду діяльності. До цього слід додати, що сприяння держави формуванню ефективного експортного потенціалу промислового виробництва, його оптимальної структури створює сприятливі умови для виходу економіки з кризового стану. Вплив державного регулювання на здійснення зовнішньоекономічної діяльності підприємницьких структур в умовах переходу до ринкових від-носин відносять до малорозроблених проблем вітчизняної економічної науки. Зокрема, потребують посиленої уваги проблеми високих ставок митного збору, акцизного збору, недосконалість самого процесу митного оформлення товарів, які провозяться через кордон. Особливо важливого значення набуває дослідження вказаних проблем з позицій розвитку таких визначальних процесів як встановлення зовнішньоторговельних зв’язків між вітчизняними та зарубіжними підприємствами різних форм власності, зміна вже встановлених зв’язків з урахуванням тенденцій сучасного виробництва. Таким чином, очевидна потреба нового осмислення суті, ролі, ефективності державного регулювання зовнішньоекономічної діяльності і розробки проблемних питань його ефективного здійснення.

Реформи в галузі державного регулювання ЗЕД України, що відбуваються за відсутності чітко проробленої і послідовної стратегії, яка б базувалась на органічному поєднанні загальносвітових закономірностей із національною специфікою, врахуванням здобутків історичного розвитку, а також стартових умов трансформаційного процесу в Україні, необгрунтоване приниження важливості державного регулювання у сфері зовнішньоекономічної діяльності призвели до насичення національного ринку імпортними товарами низької якості, негативно позначились на діях окремих фірм і створюють реальну загрозу національному виробництву.

Вирішення проблем збуту, завдань технічного переозброєння через прид-бання сучасних зарубіжних технологій та обладнання неможливе без встанов-лення сприятливих для здійснення цих процесів умов державного регулювання ЗЕД, а саме: встановлення фіксованих ставок митного та акцизного зборів, розробка системи надання експортних та імпортних субсидій, налагодження конт-ролю за здійсненням квотування товарів та інше.

Як свідчить досвід багатьох зарубіжних країн, встановлення чіткої системи регулювання ЗЕД є могутнім стимулом для розвитку експорту вітчизняних товарів, що є однією з головних рушійних сил підйому економіки країни в ціло-му, зростання національного доходу.

Актуальність досліджень дипломної роботи полягає в:

- необхідності упередженого проектування зовнішньоекономічної діяль-ності підприємства в умовах залежності виробництва від імпортної сировини з урахуванням ймовірних тенденцій і змін у митно-тарифній політиці України та інших держав світу;

- необхідності створення прогнозних матеріалів менеджерів зовнішньоекономічної діяльності по оперативному регулюванню ціновою політикою реалізації продукції в залежності від змін в митно-тарифному регулюванні та оперативному переорієнтуванню ринків збуту з внутрішнього на зовнішній, а можливо і зупинку виробництва нерентабельної фармацевтичної продукції при підвищенні собівартості вище витрат прямого імпорту готових ліків;

на основі законодавчого створення аудитної служби економічного супроводження чисельних малих підприємств в Україні, які не мають фахівців з економічного аналізу діяльності та організації зовнішньоекономічної діяльності, тому працюють з чисельними порушеннями законодавства чи з ризиками високих економічних втрат при зовнішньоекономічних операціях.

Метою дипломної роботи є дослідження впливу митно-тарифного регу-лювання на зовнішню торгівлю підприємницьких структур України.

Предметом дослідження є митно-тарифне регулювання зовнішньої тор-гівлі та проблеми і шляхи підвищення його ефективності.

Об’єкт дослідження – фармацевтична фірма ВАТ “Київмедпрепарат”по виробництву ліків.

Методологічну та медичну основи досліджень становлять сучасні теорії ринкової економіки, системний підхід, публікації вітчизняних вчених з питань митно-тарифного регулювання зовнішньої торгівлі підприємств.

Завдання дослідження зводяться до наступного:

в першому розділі розглянути :

а) принципи формування митного тарифу та податків на зовнішньо-економічну торгівлю (транспарентність, сталість, передбачуваність, можливість оперативного реагування);

б)дослідити рівень та види ставок мита та інших еквівалентних видів мита, податків та зборів, що застосовуються в регулюванні зовнішньої торгівлі та порядок їх справляння (на загальній, пільговій, сезонній або преференційній основі, ставки в рамках тарифних квот)

- в другому розділі проаналізувати вплив митно-тарифного регулювання на зовнішню торгівлю об’єкта дослідження (ВАТ “Київмедпрепарат”) та оцінити діяльність цього підприємства, механізми та ефективність його експортно-імпортної діяльності цього підприємства;

- в третьому розділі на основі розроблених алгоритмів провести моделювання на ПЕОМ прогнозного рівня впливу змін в митно-тарифній політиці на діяльність підприємства та розробити і обґрунтуватиможливі шляхи розвитку підприємства в упередження негативних впливів.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем митно-тарифних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дипломної роботи роботи — звітні документи ВАТ “Київмедпрепарат” за 2002-2004 роки.

Практичне значення отриманих результатів дипломної роботи – в надан-ні керівництву ВАТ “Київмедпрепарат” рекомендацій по основним напрямкам планування розвитку діяльності підприємства в умовах можливих змін в митно-тарифній та податковій політиці України в області зовнішньоекономічних операцій.

Розділ 1. Теоретичні аспекти митно-тарифного регулювання зовнішньої торгівлі

1.1 Основні етапи розвитку митно-тарифного регулювання в Україні, cтруктура митного тарифу та визначення митної вартості

Тарифні методи (найбільш прозорі для сприйняття) посідають центральне місце у системі державного регулювання зовнішньоекономічної діяльності.

Водночас митний тариф є головним інструментом, що, разом із внутрішньою податковою системою, регулює економічний клімат у країні і спрямований на захист вітчизняних товаровиробників від конкуренції товарів іноземного виробництва та підвищення конкурентоспроможності вітчизняних товарів на внутрішньому споживчому ринку.

Митно-тарифне регулювання зовнішньоекономічної діяльності в Україні набуло своє втілення з отриманням державою незалежності в 1991 році.

Правовою основою митно-тарифного регулювання став Закон України "Про Єдиний митний тариф", прийнятий 5 лютого 1992 року.

Цей Закон визначив основні напрями тарифного регулювання, ввів в законодавство України такі поняття:

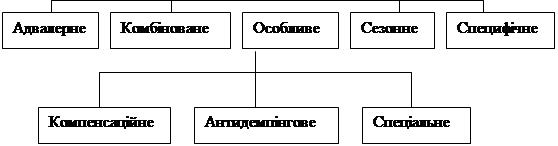

- ввізне, вивізне, сезонне, спеціальне, антидемпінгове, компенсаційне мито;

- митна вартість товарів, країна походження товарів;

а також:

- визначив види мита за способом справляння - адвалерне, комбіноване, специфічне;

- регламентував процедуру нарахування і сплати мита та надання тарифних преференцій.

У 1993 році в Україні був значно лібералізований зовнішньоторговельний режим. Прийнятим на початку 1993 року Єдиним митним тарифом України були запроваджені ставки імпортного мита на рівні 0-10% на більшість товарних позицій. Лише незначна частина товарів обкладалася за ставками 15-30%, а максимальний їх рівень становив 50% (алкогольні та тютюнові вироби). При цьому товари, які імпортувалися з країн, що розвиваються, митом не обкладалися, а товари з промислово розвинутих країн, з якими Україна мала угоди про надання режиму найбільшого сприяння, оподатковувалися за пільговими ставками.

У 1994 році кількісні експортні обмеження щодо багатьох видів товарів, які існували на той час, було скасовано. Виняток становили товари, що підлягають експортним обмеженням у рамках міжнародних угод (текстиль, сталь), а також деякі стратегічні товари, внесені до списку "спеціального експортного режиму" (сталь, вугілля, нафтопродукти, електроенергія, коштовне каміння та метали). У той же час, прийняті Урядом зміни ставок ввізного мита значно їх підвищили на високоліквідну продукцію та підакцизні товари з фіскальною метою. Ставки на енергоносії та сировину, навпаки, були зменшені.

З початку 1996 року у зовнішньоторговельній політиці відбуваються значні зміни. Експортні податки по ряду товарних груп (вовна і шкіра тварин, чорні й кольорові метали) відновлюються. З лютого 1996 року запроваджуються нові експортні обмеження, пов'язані з встановленням індикативних цін на багато видів експортної продукції. У митно-тарифному регулюванні запроваджуються протекціоністські заходи, спрямовані на захист вітчизняної промисловості.

Таким чином, Україна, не маючи на той час теоретичної концепції становлення і розвитку зовнішнього сектора економіки, емпіричним шляхом дійшла висновку про передчасність лібералізації зовнішньої торгівлі й зробила ставку на політику протекціонізму. Вирішальну роль у прийнятті такого рішення відіграли два чинники: місткість внутрішнього ринку і рівень розвитку національних факторів виробництва.

Починаючи з 1999 року Україна починає поступово лібералізувати свій імпортний режим. Це, зокрема, пов'язано з відповідними її зобов'язаннями перед міжнародними фінансовими організаціями та намаганнями поступово пом'якшити свій зовнішньоторговельний режим. У цей період поступово починають скасовуватися мінімальні митні вартості, які протягом 2000 року були повністю скасовані. Також було суттєво зменшено кількість рішень, що приймаються Урядом щодо зміни ставок ввізного мита.

У 2000 році, у зв'язку із відновленням переговорного процесу щодо вступу України до ГАТТ/СОТ та переговорами з ЄС щодо зменшення рівня ввізного мита на товари легкої промисловості, було поступово зменшено загальний рівень митного обкладення.

Так, було зменшено розмір максимальних ставок ввізного мита Єдиного митного тарифу до рівня 25 відсотків (за винятком окремих видів товарів, став-ки мита на які встановлено Верховною Радою України). Також було зменшено ставки ввізного мита до рівня від 0 до 17 відсотків на широкий асортимент то-варів та продукції легкої промисловості, що класифікуються в 30-63 групі ТН ЗЕД. На даний час показник середньоарифметичної ставки ввізного мита на зазначену групу товарів (близько 1300 товарних підсубпозицій) за попередніми розрахунками фахівців Держмитслужби, складає близько 6,9 відсотка.

Також у 2000 році Верховною Радою України було прийнято декілька змін щодо ставок ввізного мита на товари з 1 - 24 групи ТН ЗЕД та підакцизні товари, зокрема, було суттєво зменшено перелік підакцизних товарів - вилучені кава, море- та рибопродукти та інші продукти харчування; зменшені ставки ввізного мита на жири великої рогатої худоби, які використовуються для виробництва мила.

Крім внесення змін до ставок акцизного збору та ввізного мита на підакцизні товари, прийнятими у 2000 році Законами України також запроваджується нова деталізація товарів на рівні дев'ятого знака ТН ЗЕД.

Постановами Кабінету Міністрів України здійснювалось коригування ставок ввізного мита на продукцію хімічної промисловості, окремі види сільськогосподарської техніки і запасні частини до неї, та товари широкого вжитку, що не виробляються або виробляються в недостатній кількості в Україні.

На даний час митно-тарифна політика характеризується наступними напрямками:

- зменшення максимального рівня ставок ввізного мита до рівня 25%;

- зменшення кількості підакцизних товарів;

- зменшення загального рівня ставок ввізного мита (номінального митного тарифу);

- впорядкування рішень Уряду з питань зміни ставок ввізного мита;

- зменшення кількості постанов Уряду щодо зміни ставок ввізного мита;

- зменшення рівня оподаткування ввізним митом текстильної продукції у зв'язку із відповідними домовленостями з ЄС;

- початок застосування антидемпінгових мит;

- достатньо високим залишається рівень ставок Єдиного митного тарифу щодо сільськогосподарських товарів та продуктів харчування.

Концептуальні засади формування та застосування митного тарифу України визначено в Законі «Про єдиний митний тариф».

Єдиний митний тариф — це, у першу чергу, систематизований звід ставок мита, встановлених для оподаткування експортованих або імпортованих товарів. Законом визначено, що митний тариф застосовується незалежно від форми власності суб'єктів ЗЕД. Види мита, визначені Єдиним митним тарифом, представлені на рис. 1.1 (35,161).

| |||

| |||

|