Вклади та депозити банків

Завдання

Теоретична частина

1. Класифікуйте вклади та депозити, що відкривають вітчизняні комерційні банки для своїх клієнтів. Яким є порядок укладання депозитної угоди для різних категорій клієнтів?

2. Оцінка кредитоспроможності позичальника.

3. Ведення валютних рахунків клієнтів.

Ситуаційне завдання

Використовуючи метод “факт/факт” встановіть суму річного та місячного розміру доходу товариства "Омега" використовуючи методику нарахування простих процентів. ТОВ "Омега" розмістило 01/03/06 на депозит в ЗАТ банк "Гарант" 500 тис. грн. на термін до одного року зі сплатою щомісячного доходу з розрахунку 15% річних.

Відповіді

1. У колишньому Союзі РСР у банківській практиці під терміном "депозит" розуміли лише строкові внески. Міжнародна банківська практика розглядає депозити набагато ширше - як всі можливі види і форми внесення (залучення або розміщення) грошових коштів на рахунки банку. Суму депозиту, на яку згідно з умовами депозитної угоди нараховуються відсотки, заведено називати номіналом депозиту.

Суб'єктами відносин щодо обслуговування депозитів виступають:

— комерційні банки як позичальники;

— підприємства (фірми, організації), банки та інші кредитні установи, фізичні особи — власники коштів як кредитори.

Власник депозиту є депонентом.

Об'єктом депозитних операцій є внески, які на певний час залучаються на депозитні рахунки в банк. Це кошти, передані на умовах, визначених двосторонньою угодою.

У теорії кредитування використовуються різні підходи до класифікації депозитів. Складність проблеми полягає в тому, що банківська практика постійно виділяє нові види депозитів, які часто об'єднують в собі характерні риси і ознаки існуючих раніше видів. Безумовно, формування таких гібридних видів депозитів ускладнює визначення для них конкретного місця в загальній схемі класифікації банківських депозитів.

Депозити заведено поділяти на такі:

— до запитання;

— строкові на визначений термін;

— ощадні внески населення;

— ощадні (депозитні) сертифікати.

Депозити до запитання — це зобов'язання, які не мають конкретного строку. Вклади до запитання можуть бути вилучені в будь-який час на першу вимогу вкладника. Це кошти, що знаходяться на поточних, бюджетних рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати відсотків за залишками коштів за такими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. За вкладами до запитання нараховується низький відсоток.

Внески до запитання розмішують ті, кому потрібні кошти в ліквідній формі для здійснення поточних розрахунків. До даного виду депозитів входять також так звані чекові депозити, при яких кошти знімаються з рахунку за допомогою чеків.

Строкові депозити — це зобов'язання, які мають певний строк. Це кошти, що зберігаються на депозитних рахунках у банку протягом строку, визначеного у депозитній угоді. Як правило, внески на визначений строк розміщуються у великих сумах. Банки виплачують за строковими депозитами більш високий відсоток, ніж за депозитами до запитання. Збереження коштів на строкових депозитах вигідно як клієнту, так і банку. Банки користуються залученими коштами протягом тривалого і, головне, наперед обумовленого (відомого їм) терміну. Це дає банку можливість збільшувати обсяги кредитних ресурсів.

До строкових депозитів у банківській практиці відносять депозити овернайт — депозити, залучені банком на строк не більше одного операційного дня (без урахування неробочих днів банку). Строковими депозитами є також кошти, отримані від інших комерційних банків як депозит (вклад) на конкретний строк.

Сума, строки та умови приймання строкових депозитів визначаються банком- позичальником відповідно до його фінансових можливостей за погодженням із вкладником. Особливості залучення вкладів на строкові депозитні рахунки регулюються внутрішніми положеннями комерційних банків.

Різновидом довгострокових депозитів на визначений термін є депозитні сертифікати. Депозитний (ощадний) сертифікат — це письмове свідоцтво комерційного банку про депонування грошових коштів, що засвідчує право вкладника або його правонаступника на отримання після закінчення встановленого строку суми внеску та відсотків за ним; це письмове свідоцтво банку про внесення депонентом грошових коштів на депозит. Випуск ощадних (депозитних) сертифікатів за своїм економічним змістом подібний до залучення будь-якого іншого строкового депозиту.

У світовій банківській практиці депозитні сертифікати набули великого поширення. На депозитних сертифікатах зазначається термін вилучення коштів і розмір належного відсотка. Депозитний сертифікат є цінним папером, який може здійснювати самостійний обіг на фондовому ринку. Бланки депозитних сертифікатів виготовляються відповідно до чинних нормативних вимог і встановлених зразків.

Комерційні банки зобов'язані оприлюднити умови випуску ощадних (депозитних) сертифікатів шляхом розміщення такої інформації у друкованих засобах масової інформації чи у загальнодоступному для клієнтів місці в установі банку, або обома способами одночасно.

Ощадні вклади — це вклади населення, розміщувані у банках з метою зберігання і нагромадження. Для цього виду депозиту характерно наявність спеціальної ощадної книжки, яка видається банком вкладникові і в якій фіксуються операції з ощадним вкладом. Власник, як правило, зобов'язаний пред'явити ощадну книжку, щоб покласти гроші на рахунок або зняти їх. У нашій країні на обслуговуванні ощадних вкладів населення спеціалізується Ощадний банк.

Клієнт повинен дбайливо зберігати ощадну книжку і у разі її втрати негайно заявити про це в установу банку. У такому випадку вкладникові змінюється номер рахунка і видається нова книжка. Друга ощадна книжка за тим самим вкладом не видається. Всі записи в ощадній книжці здійснюються посадовими особами безпосередньо в установі банку і тільки в присутності вкладника або його законного представника чи спадкоємця. Вкладникові дозволяється перевіряти в установі Ощадбанку відповідність записів за вкладами в ощадній книжці і в карточці особового рахунка.

До цінних паперів банків як виду депозитів відносять: акції та облігації акціонерних товариств, що належать комерційним банкам; акції та облігації, що знаходяться на зберіганні в банку і прийняті в забезпечення позик тощо.

У загальній системі банківських депозитів виділяють також так звані спеціальні вклади. До них належать: кошти, зарезервовані на окремих рахунках для проведення акредитивних розрахунків та розрахунків за допомогою лімітованих чекових книжок; кошти для факторингових операцій; кошти для міжбанківських розрахунків; кредиторська заборгованість тощо.

Комерційні банки постійно стикаються із серйозною конкуренцією на ринку грошових ресурсів при залученні депозитів. Перемагають у цій конкурентній боротьбі ті банки, що запропонують клієнтам найбільш зручні і вигідні депозитні схеми. Важливу роль у мотивації клієнтів до вкладення грошових коштів відіграє рівень відсотка за даним видом депозиту. Комерційний банк може пропонувати крім відсотка додаткові фінансові пільги своїм клієнтам.

Депозитні операції — це операції із залучення або розміщення коштів на депозит.

Залучення депозитів (вкладів) юридичних і фізичних осіб оформляється банком шляхом відкриття строкового депозитного рахунка з укладенням договору банківського вкладу (видачею ощадної книжки) або видачі ощадного (депозитного) сертифіката. За договором банківського депозиту (вкладу) комерційний банк, який прийняв кошти від вкладника, зобов'язується виплатити вкладникові суму депозиту (вкладу) та нараховані відсотки на умовах та у порядку, що передбачені договором. Договір банківського вкладу має бути укладений письмово.

Правові відносини між банком і клієнтом виникають у момент укладення депозитного договору обома сторонами і діють до повного виконання взаємних зобов'язань. Банк гарантує клієнту збереження таємниці вкладу.

Депозитний договір засвідчує право комерційного банку управляти залученими від юридичних і фізичних осіб коштами та право вкладників отримати в чітко визначений строк суму депозитного вкладу і відсотків за його користування. Сторонами депозитного договору є юридичні та фізичні особи, які набувають прав і беруть на себе зобов'язання за договором. Предмет депозитного договору — умови, які характеризують надання банком послуги клієнтам при проведенні депозитних операцій.

Депозитний договір оформляється в двох примірниках. Співробітник банку реєструє договір у книзі реєстрації, фіксує дату, номер договору і номер депозитного рахунка. Договір укладається з обох сторін і скріплюється печатками. Після повного оформлення договору один примірник видається клієнту. Якщо із закінченням строку дії договору жодна із сторін не побажає його розірвати, договір, як правило, вважається продовженим на такий же строк і на тих же умовах.

Основними реквізитами та умовами депозитного договору мають бути:

— назва та адреса банку, який приймає депозит (вклад);

— назва та адреса власника коштів;

— дата внесення депозиту;

— сума депозиту;

— дата вимоги вкладником своїх коштів;

— відсоткова ставка за користування депозитом (комерційний банк може залишити за собою право змінювати відсоткову ставку відповідно до зміни облікової ставки НБУ з відповідним повідомленням про це вкладника. У разі незгоди вкладника договір може бути змінений або розірваний відповідно до чинного законодавства України);

— зобов'язання банку повернути суму, яка внесена на депозит;

— підписи сторін: керівника виконавчого органу банку або уповноваженої на це особи та вкладників (для юридичної особи — керівника або уповноваженої на це особи; для фізичної особи — власника коштів або уповноваженої на це особи).

Зобов'язання клієнта за депозитним договором полягають у своєчасному перерахуванні грошових коштів на депозитний рахунок банку; зобов'язання банку — прийняти грошові кошти на депозитний рахунок, нараховувати відсотки, забезпечити повне збереження суми внеску і повернути її після закінчення строку дії договору або достроково за заявою клієнта. Клієнт, як правило, має право довкладати (частково списувати) грошові кошти чи нараховані відсотки, якщо це передбачено умовами депозитного договору. Сторони зобов'язуються зберігати таємницю за усіма діями, пов'язаними з виконанням депозитного договору.

Вклади в установи банків носять суворо добровільний характер. Банки, як правило, встановлюють мінімальний розмір первинного внеску. Вкладник — фізична особа має право оформити за депозитним вкладом довіреність або заповідальне розпорядження. Власник депозитного вкладу зобов'язаний заздалегідь повідомити установу банку про дострокову вимогу вкладу за зазначеним у договорі номером телефону, письмово або при особистій явці.

Згідно з юридичними нормами праву однієї сторони депозитного договору відповідає зобов'язання іншої сторони.

Стягнення на вклади юридичних і фізичних осіб у комерційних банках може бути звернено на підставі вироку чи рішення суду, яким задоволене цивільний позов. Конфіскація вкладів може бути проведена лише на підставі вироку, що набрав законної сили, або винесеної відповідно до закону постанови про конфіскацію майна.

Кожний комерційний банк повинен приділяти першочергову увагу сучасним технологіям управління депозитами (вкладами) і заощадженнями юридичних і фізичних осіб. Важливе значення має застосування банками різноманітних святкових, новорічних, відпускних, податкових та інших строкових внесків з метою нагромадження коштів, достатніх, наприклад, для купівлі новорічних подарунків (або подарунків на інші свята), оплати видатків на час відпустки тощо.

Останнім часом поширюється практика роботи вітчизняних комерційних банків з депозитними сертифікатами. Сертифікати можуть бути номіновані як у національній, так і в іноземній валюті. Сертифікати сплачуються у гривнях, а у випадках, передбачених умовами їх випуску, — в іноземній валюті. Сертифікати можуть випускатися: одноразово або серіями, іменними або на пред'явника, строковими або до запитання. Строк обігу сертифіката встановлюється від дати його видачі до дати, коли власник сертифіката отримує право вимоги депозиту (вкладу) за сертифікатом.

Бланки сертифікатів мають містити такі обов'язкові реквізити: назву "ощадний (депозитний) сертифікат"; порядковий номер сертифіката та його серію (якщо випуск є серійним); дату внесення депозиту; розмір депозиту, який оформлений сертифікатом (літерами та цифрами); зобов'язання банку повернути суму, внесену на депозит; дату вимоги вкладником суми за сертифікатом; відсоткову ставку за користування депозитом; умови сплати відсоткової ставки — у разі вимоги вкладника про повернення вкладу до обумовленого строку; назву та адресу банку-емітента, а для іменного сертифіката — назву (ім'я) вкладника; місце для підпису особи, яка уповноважена банком підписувати зобов'язання, та місце для печатки банку.

2. До укладання кредитної угоди фахівець банку повинен ретельно проаналізувати кредитоспроможність потенційного позичальника, тобто його здатність своєчасно повернути позичку, вивчити фактори, які можуть спровокувати її неповернення.

Збереження основної суми боргу є одним з головних принципів, який завжди має дотримуватися при здійсненні банком позичкової операції. Тому оцінювання якості потенційного позичальника є одним із важливих етапів процесу кредитування. При цьому особливе значення має встановлення обґрунтованості кредиту. Жодні додаткові заходи захисту не зможуть запобігти кризовій ситуації, якщо позичка у своїй основі не є обґрунтованою.

Одним з елементів оцінювання кредитоспроможності є з’ясування персональних якостей потенційного позичальника. Тут увага банку має зосереджуватися на таких моментах, як репутація, порядність і чесність, професійна здатність, матеріальна забезпеченість, ставлення до своїх зобов’язань перед іншими кредиторами в минулому.

Необхідно ретельно вивчити фінансовий стан позичальника, ліквідність його балансу, ефективність виробництва і використання основного й оборотного капіталу. Для цього використовується бухгалтерська, статистична і фінансова звітність позичальника, матеріали попередніх перевірок на місці, прогнози фінансового стану клієнта протягом усього періоду користування позичкою.

Оскільки банк як кредитор може мати різних клієнтів — підприємницькі структури (юридичні особи), фізичні особи і банки — оцінювання їх кредитоспроможності здійснюється неоднаково.

Критерії оцінювання фінансового стану позичальника встановлюються кожним банком самостійно, його внутрішніми положеннями щодо проведення активних (кредитних) операцій та методикою оцінювання фінансового стану позичальника з урахуванням результатів аналізу їх балансів, звітів про фінансові результати тощо.

Фінансовий стан позичальника банк оцінює в кожному випадку укладання договору про здійснення кредитної операції, а надалі — не рідше одного разу на три місяці, а якщо позичальником є банк — не рідше ніж один раз на місяць.

Згідно з положенням НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» від 6 липня 2000 р. вимоги щодо оцінювання фінансового стану позичальника, рекомендовані НБУ, є мінімально необхідними. Банки мають право самостійно встановлювати додаткові критерії такої оцінки, що підвищують вимоги до позичальників з метою адекватного оцінювання кредитних ризиків та належного контролю за ними.

Банки самостійно встановлюють нормативні значення та відповідні бали для кожного показника залежно від його вагомості (значущості) серед інших показників, які можуть свідчити про найбільшу ймовірність виконання позичальником зобов’язань за кредитними операціями.

Вагомість кожного показника визначається індивідуально для кожної групи позичальників залежно від кредитної політики банку, особливостей клієнта (галузь економіки, сезонність виробництва, обіговість коштів тощо), ліквідності балансу, становища на ринку тощо.

Для оцінювання фінансового стану позичальника — юридичної особи банк має враховувати такі основні економічні показники його діяльності:

· платоспроможність;

· фінансова стійкість;

· рентабельність (у динаміці);

· оборот за рахунками;

· склад та динаміка дебіторсько-кредиторської заборгованості.

Платоспроможність позичальника визначається за показниками (коефіцієнтами) ліквідності:

· миттєвої — КЛ1;

· поточної — КЛ2;

· загальної — КЛ3.

де Ав — високоліквідні активи (грошові кошти, їх еквіваленти та поточні фінансові інвестиції);

Зп — поточні (короткострокові) зобов’язання, що складаються з короткострокових кредитів і розрахунків з кредиторами.

Оптимальне теоретичне значення показника КЛ1 — не менше 0,2.

де Ал — ліквідні активи, що складаються з високоліквідних активів (Ав), дебіторської заборгованості, векселів одержаних.

Оптимальне теоретичне значення показника КЛ2 — не менше 0,5.

де Ао — оборотні активи.

Оптимальне теоретичне значення показника КП3 не менше 2,0.

Фінансова стійкість позичальника визначається за допомогою коефіцієнтів:

· маневреності власних коштів (КМ);

· незалежності (КН).

де Вк — власний капітал;

Ан — необоротні активи.

Оптимальне теоретичне значення показника КМ не менше 0,5. Він характеризує ступінь мобільності використання власних коштів.

де Зк — залучені кошти (довгострокові та поточні зобов’язання).

Оптимальне теоретичне значення показника КН не більше, ніж 1,0. Він характеризує ступінь фінансового ризику.

Рентабельність позичальника визначається за двома показниками:

· рентабельність активів (Ра);

· рентабельність продажу (Рп).

де Пч — чистий прибуток;

А — активи.

де Ор — обсяг реалізації продукції (без ПДВ).

Обороти за рахунками . Розраховується відношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та процентами за нею з урахуванням строку дії кредитної угоди (для короткострокових кредитів).

де Нсм — середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів);

Ск — сума кредиту та проценти за ним;

— кількість місяців дії кредитної угоди;

Зм — щомісячні умовно постійні зобов’язання позичальника (адміністративно-господарські витрати тощо);

Зі — податкові платежі та суми інших зобов’язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов’язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу).

По сезонних підприємствах середньомісячна сума надходжень визначається за 12 місяців.

Оптимальне теоретичне значення показника К не менше 1,5.

Також можуть бути враховані суб’єктивні чинники, що характеризуються такими показниками:

· ринкова позиція позичальника та його залежність від циклічних і структурних змін в економіці загалом та в промисловості зокрема;

· наявність державних замовлень і державна підтримка позичальника;

· ефективність управління позичальника;

· професіоналізм керівництва та його ділова репутація.

Крім наведених показників, можуть застосовуватися й інші, які можна об’єднати в певні групи показників:

· погашення боргу;

· ділової активності;

· прибутковості;

· використання основного капіталу.

У групу показників погашення боргу входять коефіцієнти:

· грошового потоку (К1);

· процентних виплат (К2).

де Пс — прибуток після сплати податків;

А — амортизація;

Д — дивіденди;

З — зобов’язання, строком виконання до одного року.

Коефіцієнт грошового потоку показує, яка частина грошових надходжень клієнта спрямовується на покриття основного боргу і процентів за позичками, строком повернення до одного року. Чим нижчий коефіцієнт грошового потоку, тим менший резерв міцності для погашення боргів. При значенні коефіцієнта, що дорівнює 1, забезпечується фінансова стабільність клієнта.

де П1 — прибуток до сплати податків;

ПП — процентні платежі.

Коефіцієнт процентних виплат дає змогу оцінити, у скільки разів прибуток клієнта перевищує процентні платежі за позичками. Він не може бути меншим за 1, інакше здатність клієнта повернути позичку опиниться під загрозою.

Показники ділової активності складаються з трьох коефіцієнтів оборотності:

· дебіторської заборгованості (К3);

· запасів і витрат (К4);

· кредиторської заборгованості (К5).

де Дср — середня сума дебіторських рахунків;

СПК — сума продажу у кредит.

Абсолютне значення цього показника важливе тільки для порівняння з аналогічним показником інших підприємств-родичів або показників попередніх періодів даного підприємства. Він дає можливість оцінити швидкість оплати рахунків позичальника. Збільшення значення показника оборотності дебіторської заборгованості вказує на уповільнення швидкості платежів на користь позичальника, а зменшення — на прискорення такої швидкості.

де ЗЗ — запаси і затрати;

СТ — собівартість проданих товарів та послуг.

Як і попередній показник, він використовується тільки для порівняння. Висока оборотність свідчить про ефективне використання ресурсів, але вона може бути передвісником виснаження запасів і незадоволеного попиту споживачів.

де Ро — рахунки до оплати;

Сп — сума покупок.

І цей показник використовується для порівняння, він дає змогу оцінити швидкість оплати клієнтом рахунків постачальників. Підвищення коефіцієнта оборотності кредиторської заборгованості може вказувати на проблеми з притоком готівки, а зниження — на дострокову сплату рахунків.

Показники прибутковості включають:

· рентабельність підприємства (Р1);

· рентабельність акціонерного капіталу (Р2);

· рентабельність витрат (Р3).

де ЧП — чистий прибуток;

СЗБк — середній залишок оборотного капіталу;

СЗНк — середній залишок основного капіталу.

де Ак — акціонерний капітал.

де З — затрати.

Наведені показники рентабельності не мають певних стандартів. Їх використовують у динаміці і для порівняння з аналогічними показниками інших підприємств даної галузі господарювання.

Оцінювання фінансового стану позичальника — комерційного банку здійснюється на підставі:

· аналізу дотримання ним економічних нормативів та показників діяльності, передбачених нормативними актами Національного банку України;

· аналізу прибутків та збитків;

· аналізу якості активів та пасивів;

· створення резервів для покриття можливих втрат від активних операцій;

· виконання зобов’язань комерційним банком у минулому;

· якості банківського менеджменту.

При оцінюванні фінансового стану позичальника — фізичної особи мають бути враховані:

· соціальна стабільність клієнта, тобто наявність власної нерухомості, рухомого майна, цінних паперів тощо, постійної роботи;

· сімейний стан клієнта;

· вік та здоров’я клієнта;

· доходи і витрати клієнта;

· інтенсивність користування банківськими позичками у минулому та своєчасність їх погашення і процентів за ними, а також користування іншими банківськими послугами;

· зв’язки клієнта у діловому світі тощо.

Головним джерелом інформації про фінансовий стан потенційного позичальника є його звітність: баланс, звіт про прибутки і збитки, звіт про наявність майна, а також розрахунки певних показників, зроблених на підставі цієї звітності. Але це не вичерпує усіх відомостей про клієнта. Є ще інші джерела, до яких належать архіви банку, інформація від інших фінансово-кредитних установ, економічна преса тощо.

Банк-кредитор має право вимагати у клієнта список банків і фінансових установ, з якими він має і мав відносини в минулому. Він повинен з’ясувати питання про стан поточних розрахунків клієнта з постачальниками, своїми працівниками.

Тільки на підставі результатів ретельної аналітичної роботи банк робить висновки про здатність клієнта повертати борги, а отже, і про можливість укладення з ним кредитної угоди.

3. Уповноважені банки для формування кредитного потенціалу в іноземній валюті відкривають юридичним і фізичним особам (резидентам і нерезидентам) такі банківські рахунки:

■ поточні;

■ розподільчі;

■ кредитні;

■ депозитні (вкладні).

Поточний валютний рахунок призначений для розрахунків клієнтів банку в межах чинного законодавства в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій та для погашення заборгованості за кредитами в іноземній валюті (Рис. 6.2).

Розподільчий рахунок призначений для попереднього зарахування коштів у іноземній валюті, що надійшли на адресу юридичної особи-резидента, та обов'язкового продажу частини цієї інвалюти на міжбанківському валютному ринку України. Кошти, які були зараховані на розподільчий рахунок і не підлягають продажу на міжбанківському валютному ринку України, розподіляються за призначенням згідно з дорученням юридичної особи-резидента.

Підприємцям - фізичним особам-резидентам, які здійснюють свою діяльність без створення юридичної особи, відкривають розподільчий і поточний рахунки за режимом, який призначений для юридичних осіб-резидентів.

Кредитні рахунки в інвалюті відкривають особам, що одержують кредит в іноземній валюті.

Депозитні валютні рахунки призначені для збереження коштів і одержання доходу.

Для обліку операцій на поточних, кредитних і депозитних рахунках використовуються ті ж самі рахунки другого класу Плану бухгалтерського обліку, що й для обліку операцій у національній валюті.

Розподільчі рахунки суб'єктів господарської діяльності обліковуються на рахунку 260-ї групи «Кошти до запитання суб'єктів господарської діяльності»:

2603 П Розподільчі рахунки суб'єктів господарської діяльності

Призначення рахунку: облік надходжень в іноземній валюті та здійснення продажу на міжбанківському валютному ринку України згідно з чинним законодавством України.

За кредитом рахунку проводяться суми всіх надходжень на рахунок.

За дебетом рахунку проводяться суми коштів, які підлягають:

• продажу в повному обсязі відповідно до нормативних документів НБУ. Гривневии еквівалент проданої валюти повинен бути зарахований на поточний рахунок власника валюти;

• зарахуванню на поточні рахунки власників іноземної валюти.

Відкриття і ведення поточних валютних рахунків та облік операцій за ними

Для відкриття поточного рахунку в іноземній валюті юридична особа-резидент подає уповноваженому банку такі документи:

■ заяву на відкриття рахунку, яку підписують керівник і головний бухгалтер та скріплюють гербовою печаткою;

■ картку із зразками підписів осіб, яким надано право розпоряджатися рахунком і підписувати платіжні та інші розрахункові документи, засвідчену відповідно до вимог;

■ копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, засвідчену нотаріально чи органом, який видав це свідоцтво;

■ копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально чи реєструючим органом;

■ копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим банком;

■ копію документа про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав цей документ.

У разі, якщо поточний рахунок в іноземній валюті відкривають у тому ж банку, де відкрито поточний рахунок у національній валюті, надання повного пакета документів не обов'язкове, а тільки подають:

■ заяву про відкриття рахунку в іноземній валюті;

■ картку із зразками підписів та відбитком печатки.

Банк з власником рахунку укладає договір на розрахунково-касове валютне обслуговування поточного рахунку.

Відокремленим підрозділам підприємств поточні рахунки в іноземній валюті відкриваються за згодою головного підприємства, що має право використовувати іноземну валюту у своїх розрахунках.

Документи для відкриття таких рахунків відокремлені підрозділи подають такі ж, що й при відкритті поточних рахунків у національній валюті.

На поточні рахунки в інвалюті юридичних осіб-резидентів зарахування можуть проводитися через розподільчі рахунки і безпосередньо.

Наприклад, через розподільчі рахунки зараховують:

■ готівку, що надійшла від нерезидента до каси уповноваженого банку згідно з експортним контрактом або ввезену уповноваженими особами на транспортних засобах, які надають послуги за межами України, та зареєстровану митною службою при в'їзді в Україну;

■ готівка у формі митних платежів та інших зборів згідно з чинним законодавством України;

■ невикористаний залишок іноземної готівки чи коштів за іноземними платіжними документами, що раніше були отримані (куплені) в уповноважених банках України чи за кордоном для оплати витрат на відрядження тощо;

■ готівку як благодійний внесок особи-нерезидента;

■ кошти за платіжними документами, що надіслані з-за кордону на ім'я власника рахунку або ввезені на територію України і задекларовані;

■ безготівкові кошти, що перераховані з-за кордону на ім'я власника рахунку за зовнішньоекономічними контрактами або ввезені і зареєстровані митною службою, перераховані за зовнішньоекономічними контрактами та інші безготівкові кошти.

Безпосередньо на поточні рахунки зараховують:

■ кошти, куплені за дорученням власника рахунку уповноваженим банком відповідно до чинного законодавства України;

■ суму поданого кредиту відповідно до кредитної угоди;

■ кошти, перераховані з власного депозитного рахунку в уповноваженому банку відповідно до депозитної угоди;

■ суму процентів, нарахованих за залишком коштів на власному поточному і депозитному рахунках;

■ кошти, перераховані з власного поточного рахунку в іншому уповноваженому банку.

З поточного інвалютного рахунку юридичних осіб-резидентів за розпорядженням власника рахунку проводяться такі операції:

■ виплата готівкою чи платіжними документами працівникам на закордонні службові відрядження, на експлуатаційні витрати, пов'язані з обслуговуванням транспортних засобів за кордоном, представницькі витрати за кордоном;

■ виплата готівкою для оплати праці працівникам-нерезидентам, які працюють в Україні за контрактом;

■ виплата готівкою для сплати державного мита згідно з чинним законодавством України;

■ перерахування з рахунку резидента-посередника на поточні рахунки інших резидентів - юридичних осіб, за дорученням яких на підставі відповідних договорів було здійснено продаж нерезидентові товарів, послуг;

■ перерахування на користь нерезидента за межі України за зовнішньоекономічними контрактами тощо.

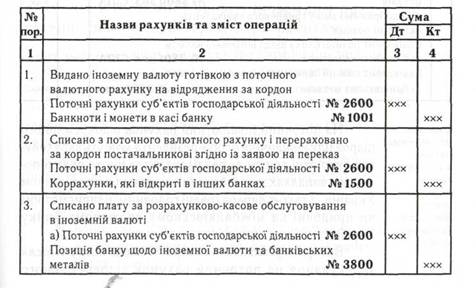

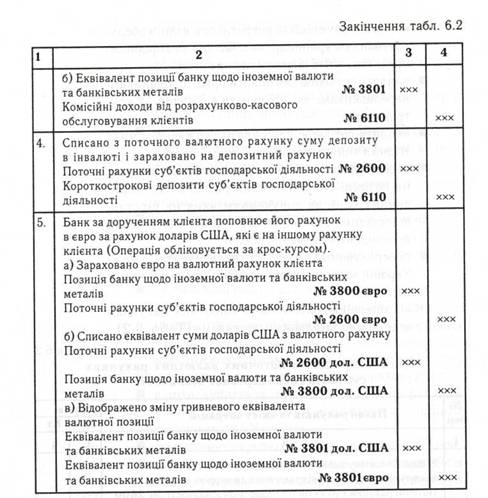

Облік операцій на поточних валютних рахунках клієнта ведеться за загальними правилами (Табл. 6.2).

Таблиця 6.2

Облік операцій на поточних валютних рахунках суб'єктів господарської діяльності

вклад депозит банк валютний рахунок

На поточний інвалютний рахунок відокремленого підрозділу юридичної особи-резидента можуть зараховувати валютні кошти за реалізовані товари та надані послуги у випадках, передбачених чинним законодавством України, а також перераховані головним підприємством чи придбані на міжбанківському валютному ринку України.

Виторг за реалізовані товари та надані послуги після зарахування на поточний рахунок відокремленого

підрозділу перераховують на поточний рахунок юридичної особи-резидента в повному обсязі.

Кошти з поточного рахунку відокремленого підрозділу (в межах перерахованих головним підприємством чи придбаних на міжбанківському валютному ринку України) можуть бути використані відокремленим підрозділом для здійснення таких операцій:

■ на оплату витрат на службові відрядження за кордон своїм працівникам, а також для забезпечення експлуатаційних потреб власних транспортних засобів під час їх перебування за межами України;

■ на оплату праці працівників-нерезидентів, які згідно з укладеними трудовими угодами працюють у зазначених підрозділах і здійснення оплати праці яких передбачено в іноземній валюті;

■ на придбання для власних потреб підрозділу обладнання, меблів тощо за контрактами з нерезидентами.

Ситуаційне завдання

Використовуючи метод “факт/факт” встановіть суму річного та місячного розміру доходу товариства "Омега" використовуючи методику нарахування простих процентів. ТОВ "Омега" розмістило 01/03/06 на депозит в ЗАТ банк "Гарант" 500 тис. грн. на термін до одного року зі сплатою щомісячного доходу з розрахунку 15% річних.

500 000*0.15*30/365=6164.38 грн.

500 000*0.15*365/365=75 000.00грн