Бухгалтерский учет на примере ООО "Сатурн"

1. Экономико-организационная характеристика предприятия

2. Учет и анализ долгосрочных инвестиций и источников их финансирования

3. Учет и особенности аудита нематериальных активов

4. Учет, анализ и аудит производственных запасов

5. Учет, анализ и аудит труда и его оплаты

6. Учет, анализ и аудит собственного капитала предприятия

7. Калькулирование и анализ себестоимости продукции

8. Учет и особенности аудита реализации продукции, работ и услуг

9. Учет и аудит денежных средств, расчетных и кредитных операций

10. Учет и аудит ценных бумаг и внешнеэкономической деятельности предприятия

11. Особенности учета, анализа и аудита фондов, резервов и финансовых результатов предприятия

12. Бухгалтерская отчетность предприятия

13. Анализ финансового состояния предприятия

Заключение

Список использованной литературы

Введение

Основой существования и развития любого общества является материальное производство. Чтобы люди могли жить, из поколения в поколение необходимо удовлетворять их потребности в продуктах питания, одежде, жилище, а для этого нужны машины, оборудование, транспорт, производственный инвентарь, используя которые в процессе производственной и коммерческой деятельности создаются средства труда и предметы потребления, направленные на удовлетворение этих потребностей.

В настоящее время все предприятия независимо от их вида, форм собственности, ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству. ООО "Сатурн" - предприятие, на котором я проходила учебную практику, не является исключением.

Моей целью являлось углубить знания по бухгалтерскому учету, анализу и аудиту, полученные в университете при изучении учебных дисциплин и прохождения учебной (3-й курс) и производственной практики (4-й курс), а также ознакомится с механизмом функционирования предприятия, закрепить теоретические знания и получить необходимые практические навыки и умения в области организации бухгалтерского учета, экономического анализа и аудита, ознакомиться с официальными формами бухгалтерской (финансовой) отчетности, бизнес - планом предприятия.

В процессе прохождения учебной практики передо мной были поставлены следующие задачи:

1. Ознакомиться с организацией предприятия, его структурой, технологией, основными функциями производственных и управленческих подразделений, учредительными документами, составить краткую экономико-организационную характеристику предприятия.

2. Ознакомиться с учетной политикой предприятия и внутренними нормативными документами, изучить организацию бухгалтерского учета: построение учетного аппарата; формы бухгалтерского учета; первичный учет и документооборот; взаимосвязь аналитического и синтетического учета.

3. Ознакомиться с формами контроля, существующими на предприятии, и оценить систему внутреннего контроля, с целью выявления достоверности бухгалтерской информации и бухгалтерской отчетности,

4. Участвовать в работе бухгалтерии непосредственно в структурных подразделениях - материального учета, учета труда и его оплаты, учета основных средств и нематериальных активов, учета затрат на производство и калькулирования себестоимости продукции, учета готовой продукции и ее реализации, учета денежных средств, расчетных и кредитных операций, учета фондов, резервов и финансовых результатов, сводного учета и составления отчетности. При изучении различных сторон деятельности предприятия научиться использовать материалы всех отделов и служб предприятия.

5. Участвовать в проведении инвентаризации материальных ценностей, денежных средств, расчетов на предприятии.

6. Ознакомиться с результатами предыдущих инвентаризаций, аудиторских проверок, ранее осуществлявшихся на предприятии, и работой внутренних аудиторов (при их наличии), с результатами проверок налоговых инспекций и внебюджетных фондов.

7. Изучить содержание, организацию и методы аналитического обоснования управленческих решений на предприятии, а также необходимые для этой работы источники экономической информации.

8. Изучить порядок составления бизнес-плана организации, а также опыт оперативного контроля и анализа его выполнения по основным показателям деятельности, проверить обоснованность и взаимосвязанность основных показателей деятельности предприятия.

9. По результатам работы предприятия за год составить краткое аналитическое заключение, характеризующее эффективность деятельности, и дать рекомендации по совершенствованию работы в будущем и на перспективу.

10. Подробно изучить одно из направлений анализа хозяйственной деятельности (желательно, соответствующее теме дипломной работы студента), по данному разделу проводится углубленный анализ с привлечением максимально возможной информации, имеющейся на предприятии.

11. Изучить степень автоматизации учетно-аналитической работы на предприятии и ее организацию.

1. Экономико-организационная характеристика предприятия

Общество с ограниченной ответственностью "Сатурн" располагается по адресу: Тамбовская область, г. Моршанск, 2-й городок. Оно было создано 8 мая 2002 года и является малым предприятием, занимается заготовлением и хранением табачного сырья, производством табачных изделий, хранением и реализацией готовой продукции.

Вырабатываемый ассортимент:

Сигареты первого класса с фильтрующим мундштуком - "Космос", "Тамбовский вожак", "Трима люкс";

Сигареты пятого класса без фильтрующего мундштука - "Трима люкс", "Тамбовский вожак", "Трима золотая".

За несколько лет работы Общество наладило поставку табачных изделий в торговые организации городов Моршанска, Тамбова, Рязань, Мурманска, Волгограда и других, с которыми заключены договора.

Задача Общества - повышение эффективности производства, улучшение качества и конкурентоспособности выпускаемой продукции.

ООО "Сатурн" выпускает табачные изделия.

Численность рабочих 95 человек, в том числе основной персонал - 86 человек; вспомогательный - 2 человек; управленческий - 7 человек.

Производственный профиль - выпуск сигарет:

Сигареты первого класса с фильтрующим мундштуком - круглые в соответствии ГОСТ 3935 - 2000.

Сигареты пятого класса без фильтрующего мундштука - овальные в соответствии ГОСТ 3935 - 2000.

Технологический процесс переработки табака на фабрике начинается с составления партий (мешек) из табаков разных районов произрастания, ботанических и товарных сортов, чтобы получить партию по курительным свойствам соответствующую производственному сорту табачных изделий. Масса производственной мешки по фабрике 1000 кг. Рецептуру табачных мешек составляет табачный мастер исходя из наличия табачного сырья, учитывая постоянство курительных свойств (аромат, вкус, крепость), присущему классу сигарет, обеспечивая оптимальные технологические свойства (материальность, плотность, цвет, размер и влажность), поддерживая постоянно себестоимость. Согласно этих рецептур купажист даёт заявку сырьевому отделу для завоза листового табака в кладовую.

В табачном цехе все табачное оборудование находится в стадии монтажа, установки. Кипы (тюки) табачного сырья, из которых состоит мешка будут укладываться в тележки и будут закатываться в вакуум увлажнительную установку ВК - 1000, где увлажнение будет осуществляться паром и водой. В зависимости от влажности листового табака увлажнение будет проводиться от 1 до 3 циклов. Режим увлажнения разрабатывает технологическая служба в зависимости от влажности исходного сырья. Табак после увлажнения будет подаваться на тонко расщипывающую установку. Табачное сырьё перед подачей на горизонтальный транспортер будет освобождаться от рядна и бумаги, и разделяться на пласты, которые будут поступать на наклонный шиповой транспортёр, а избытки табака сбрасываться шиповым валом и разбиваться о грабли. Листья будут попадать на транспортер, который подаст табак во вращающийся барабан доувлажнения, где произойдет доувлажнение табака в рыхлой массе, с помощью пара и воды через форсунки, а также частичное смешивание.

Контроль влажности осуществляют органолептически. Кроме того в барабане доувлажнения будет производится при необходимости соусирование и ароматизация табака за счёт установки дополнительной форсунки.

Готовый резаный табак поступает в промежуточный склад для хранения табака. Далее табак подаётся в питательную станцию, в состав которой входит бокс-дозатор и цилиндрическое распределительное устройство, с вращающимся конусом. Уровень резаного табака в бокс-дозаторе и его работа регулируется автоматически. Из бокс-дозатора резаный табак поступает в распределительное устройство, к которому непосредственно подключены трубопроводы от сигаретных машин. Автоматический контроль обеспечивает наличие постоянного запаса резаного табака в бункере распределителя сигаретной машины.

Производство сигарет предусматривает следующие основные технологические процессы:

изготовление сигарет;

изготовление сигарет с фильтром;

упаковку сигарет в пачки;

нанесение спецмарок;

упаковку сигарет с фильтром в 3-х слойные пачки;

укладку готовой продукции в ящики.

Проверка всех параметров табачного сырья производится согласно ГОСТ 8072 - 77, готовой продукции согласно ГОСТ 3935 - 81. Анализы проводятся согласно ТИ 18 - 9 - 3 - 84 в условиях лаборатории фабрики. Отгрузка готовой продукции производится со складов фабрики автотранспортом.

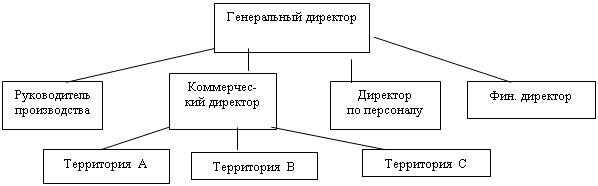

Организационная структура предприятия - это целостная система. Она специально разработана таким образом, чтобы работающие в её рамках люди могли наиболее эффективно добиться поставленной перед ними цели.

|

Структура организации:

|

Человеческие ресурсы:

2. Учет и анализ долгосрочных инвестиций и источников их финансирования

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции в течение периода, превышающего 12 месяцев.

Операциями по поступлению основных средств является ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, внутренне перемещение.

Поступающие основные средства в ООО "Сатурн" принимает комиссия, назначаемая руководителем предприятия. Для оформления приемки комиссия составляет в одном экземпляре акт о приемке-передаче основных средств. В нем указывается наименование объекта, год постройки, краткая характеристика объекта, первоначальная стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения. После оформления этот акт передают в бухгалтерию организации.

Бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический отдел ООО "Сатурн".

Поступившее на склад оборудование для установки оформляют актом о приеме оборудования. В нем указывают наименование оборудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми членами комиссии.

На дефекты, выявленные в процессе монтажа, составляется акт о выявленных дефектах оборудования, в котором указывается выявленные дефекты и мероприятия по их устранению. Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом о приемке-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств.

Внутреннее перемещение объектов основных средств из одного цеха в другой на предприятии оформляют накладной на внутреннее перемещение объектов основных средств. Она выписывается в трех экземплярах. Один передается в бухгалтерию для записи в инвентарной карточке, второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств, третий передается получателю.

Операции по списанию основных средств в ООО "Сатурн" оформляют актом о списании основных средств, который составляется комиссией в двух экземплярах (один передается в бухгалтерию, второй остается у сотрудника, ответственного за сохранность объекта). В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, результат списания.

Синтетический учет наличия и движения основных средств в организации осуществляют на счетах 01 "Основные средства", 02 "Амортизация основных средств", 91 "Прочие доходы и расходы".

Стоимость основных средств, поступивших в качестве вклада в уставный капитал, оформляют бухгалтерскими записями: Д 08 - К 75; Д 01 - К 08.

Безвозмездно полученные основные средства отражают проводкой: Д 08 - К 98/2. Стоимость безвозмездно полученных основных средств по мере начисления амортизации по ним списывается с субсчета 98/2 "Безвозмездные поступления" в кредит счета 91 "Прочие доходы и расходы".

При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы". кроме того, по дебету счета 91 отражают все расходы, связанные с выбытием основных средств, а по кредиту - все поступления, связанные с выбытием основных средств (выручка от продажи объектов).

В соответствии с ПБУ 6/01 стоимость основных средств погашается посредством начисления амортизации.

Амортизация объектов основных средств может производится одним из следующих способов начисления амортизационных отчислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции.

В ООО "Сатурн" амортизация начисляется способом уменьшаемого остатка, исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ.

Для учета амортизации на предприятии используется счет 02 "Амортизация основных средств".

Начисленную сумму амортизации по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23,25,26 и др.) и кредиту счета 02.

При выбытии собственных основных средств сумму амортизации по ним списывают в дебет счета 02 с кредита счета 01.

В ООО "Сатурн" ежегодно проводится инвентаризация основных средств. При ней комиссия, назначаемая руководителем, производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет документы, подтверждающие нахождение указанных объектов в собственности организации.

Вывяленные излишки основных средств приходуются по рыночной стоимости по дебету счета 01 "Основные средства" с кредита счета 91 "Прочие доходы и расходы".

При недостаче и порче объектов основных средств их остаточную стоимость списывают с кредита счета 01 "Основные средства" в дебет счета 94 "недостачи и потери от порчи ценностей", а сумму амортизации - с кредита счета 01 в дебет счета 02 "Амортизация основных средств". При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по продажным ценам и списывают с кредита счета 94 в дебет счета 73 "Расчеты с персоналом по прочим операциям". Разницу между рыночной ценой и остаточной стоимостью основных средств отражают по дебету счета 94 и кредиту счета 98 "Доходы будущих периодов". По мере погашения задолженности ее виновником соответствующую часть списывают со счета 98 в кредит счета 91 "Прочие доходы и расходы". Если виновники не установлены, то недостающие и испорченные основные средства списывают у организаций с кредита счета 94 на финансовые результаты (счет 91).

Изучив учет основных средств в ООО "Сатурн", можно сделать вывод о том, что он соответствует ПБУ 6/01.

По объему и характеру производимых ремонтных работ ремонт основных средств может быть капитальным и текущим. Они различаются сложностью, объемам и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т.е. силами самой организации, или подрядным способом (силами сторонних организаций). В обоих случаях на каждый ремонтируемый объект составляют ведомость дефектов. В ней указывают работы, подлежащие выполнению, сроки начала и окончания ремонта, намечаемые к замене детали, нормы времени на работы и изготовление заменяемых деталей, сметную стоимость ремонта в постатейном разрезе.

Приемка отремонтированного объекта из ремонта на предприятии оформляется актом о приемке-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств. После поступления акта в бухгалтерию, в инвентарной карточке делают отметку о произведенных работах. Кроме того, акт о приемке-сдаче служит основанием для списания фактической себестоимости капитального ремонта.

В ООО "Сатурн" фактические расходы, связанные с проведением и оплатой работ по ремонту основных средств, относятся прямо на счета издержек производства и обращения с кредита счета соответствующих материальных, денежных и расчетных счетов (счета 10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и др.). Оприходование строительных и других материалов, полученных при ремонте объектов основных средств, осуществляется по дебету соответствующих материальных счетов (10) и кредиту счета 23 "Вспомогательное производство".

Закономерностями развития производства являются постоянное расширение основных фондов, внедрение современных машин и оборудования, укрепление материально-технической базы. Все это приводит к увеличению выпуска и реализации продукции, улучшению их качества, снижению себестоимости и повышению прибыли и рентабельности.

Основным источником анализа основных средств является финансовая отчетность: форма №1 "Бухгалтерский баланс" и форма №5 "Приложения к бухгалтерскому балансу", раздел 3 "Амортизируемое имущество

Таблица 1. Состояние основных средств по ООО "Сатурн" за 2005 год

по сравнению с 2004 годом. (сумма - тыс. руб.)

| Показатели | 2004г. | 2005г. | Отклонения |

Сумма основных средства на начало года А) Первоначальная стоимость Б) Сумма амортизации В) Остаточная стоимость | 4440 700 3700 | 3992.4 665.4 332 | 447.6 34.6 373 |

| Сумма выбывших основных средств | 161 | 149 | -12 |

| Сумма приобретенных основных средств | 212 | 175 | -37 |

| Коэффициент износа | 15,77 | 16,67 | 0.5 |

| Коэффициент годности | 83.3 | 82.9 | -0.4 |

| Коэффициент обновления | 5,31 | 4,15 | -1,16 |

| Коэффициент выбытия | 3,62 | 3,73 | 0,11 |