Бухгалтерский учет и анализ доходов по операциям с ценными бумагами на примере КБ "Стройкредитбанк"

1. Особенности учета ценных бумаг в коммерческих банках

1.1 Ценные бумаги - их сущность, роль, основные характеристики

1.2 Виды ценных бумаг

1.3 Основные корреспонденции счетов

2. Анализ деятельности КБ "Стройкредитбанк" в области управления ценными бумагами

2.1 Экономическая характеристика банка

2.2 Организация учета ценных бумаг

2.3 Анализ эффективности операций с ценными бумагами в КБ "Стройкредитбанк"

3. Рекомендации по повышению эффективности использования ценных бумаг в банковской практике

3.1 Совершенствование учета ценных бумаг

3.2 Повышение эффективности операций с ценными бумагами

Заключение

Список использованной литературы

Актуальность темы дипломной работы обусловлена необходимостью комплексного и всестороннего изучения экономических ресурсов банковской системы в целях улучшения конкурентных позиций российских коммерческих банков, повышении эффективности их инвестиционной деятельности, результативности принимаемых управленческих решений, обеспечивающих рост отечественной экономики.

В проблеме выхода отечественной экономики из кризиса большая роль отводится банковской сфере и ее основе - системе коммерческих банков. Российские органы государственной власти, ориентируясь на развитие национальной экономики в целом, через улучшение состояния финансовых рынков, предпринимают серьезные меры, направленные на поддержку банковской системы. Предпринятые меры государственной поддержки банковского сектора во многом продиктованы тем, что текущий объем пассивов отечественной банковской системы, определяемый уровнем организованных сбережений предприятий и населения, находится на низком уровне, и не соответствует нынешним потребностям реального сектора отечественной экономики. Ресурсный потенциал российской банковской системы в настоящее время также лимитирован ограниченным доступом к внешним ресурсам, обусловленный относительно высокими рисками банковского бизнеса в Российской Федерации, с одной стороны, и кризисной ситуацией в банковской сфере во всем мире, обусловленной комплексом проблем, включая проблему ликвидности значительной части активов, с другой стороны.

Проблемы функционирования и развития российской банковской системы в последнее время привлекают к себе пристальное внимание не только правительства и парламента, российских и зарубежных специалистов, но и широких слоев населения. Это обусловлено рядом объективных и субъективных причин, обеспечивших рост большинства показателей отечественной экономики, выходящей из глубокого кризиса. Именно банковская система играет ведущую роль в накоплении инвестиций и их перераспределении между отраслями хозяйства, в привлечении средств реальных и потенциальных инвесторов.

Рассматривая систему коммерческих банков как главный аккумулятор финансовых активов, призванных стимулировать процессы создания реальных активов, необходимо отметить, что главной проблемой развития отечественного банковского сектора является колоссальная диспропорция между количеством и качеством деятельности отечественных коммерческих банков. Так при общем объеме зарегистрированных коммерческих банков на конец 2008 года свыше 1100 рейтинги кредитоспособности не ниже уровня В++, присвоенные коммерческим банкам рейтинговым агентством "Эксперт РА", имеют лишь порядка 30 отечественных банков, то есть менее 3%.

Существующая диспропорция между количеством и качеством деятельности (в первую очередь инвестиционной) коммерческих банков в РФ сама по себе представляет достаточно серьезную проблему, сдерживающую развитие отечественной экономики. Но, кроме того, низкая эффективность мер государственной поддержки банковского сектора в 2008 году продемонстрировала необходимость совершенствования методов оценки коммерческих банков.

В свою очередь инвестиционная деятельность коммерческих банков в значительной мере определяет экономическую и социальную стабильность в стране, возможность реализации интересов вовлеченных в нее социальных групп, уровень и качество жизни отдельного человека. Поэтому исследование вопросов социальной эффективности этой деятельности особо актуально в период мирового финансового кризиса.

Это обуславливает актуальность темы дипломной работы, направленной на совершенствование инвестиционной деятельности Банка (на примере АКБ Росэнергобанк).

Цель дипломной работы состоит в развитии теоретических и практических положений, а также разработке рекомендаций по совершенствованию учета и анализа доходов по операциям с ценными бумагами коммерческих банков.

Достижение поставленной цели определяется решением следующих задач:

- исследование сущности, классификации и особенностей ведения бухгалтерского учета ценных бумаг в коммерческих банков;

- анализ эффективности финансово-экономической деятельности коммерческих банков;

- рассмотрение проблем учета и анализ эффективности деятельности коммерческого банка с ценными бумагами;

- разработка мероприятий по совершенствованию операций с ценными бумагами в коммерческом банке.

Объектом исследования в работеявляется коммерческий банк АКБ Росэнергобанк. Предметом исследования разработка мероприятий по совершенствованию инвестиционной деятельности коммерческого банка АКБ Росэнергобанк.

Теоретической базой исследования являются труды отечественных и зарубежных ученых и специалистов в области организации и управления инвестициями, по проблемам их оценки и способам повышения эффективности вложений в экономику, а также по вопросам разработки перспективных инвестиционных стратегий.

Структура работы определена на основе цели и задач, поставленных в дипломной работе, состоит из введения, трех глав, заключения, списка литературы.

1. Особенности учета ценных бумаг в коммерческих банках

1.1 Ценные бумаги – их сущность, роль, основные характеристики

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

В случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном).

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Виды прав, которые удостоверяются ценными бумагами, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом или в установленном им порядке.

Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность.

Гражданский кодекс РФ в ст. 143 определяет открытый перечень документов, получивших статус ценных бумаг, и в отличие от действовавших ранее Основ гражданского законодательства Союза ССР и Республик 1991 г. включает в него наряду с облигацией и государственную облигацию.

В учебной и специальной литературе понятие государственных облигаций применяется равноценно понятию государственных ценных бумаг, поскольку государства традиционно выступают эмитентами долговых финансовых инструментов. При этом необходимо отметить, что государственные ценные бумаги в Российской Федерации могут быть выпущены в виде как облигаций, так и иных ценных бумаг, относящихся к эмиссионным ценным бумагам, удостоверяющим право их владельца на получение от эмитента указанных ценных бумаг денежных средств, или, в зависимости от условий эмиссии этих ценных бумаг, иного имущества, установленных процентов от номинальной стоимости либо иных имущественных прав в сроки, предусмотренные условиями указанной эмиссии.

Хотя по своей экономической сути все виды государственных ценных бумаг являются долговыми ценными бумагами, на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других видов облигаций. Каждая страна использует свою терминологию для выпускаемых государственных ценных бумаг.

В российской и региональной практике осуществления государственной заемной деятельности кроме облигаций применяются также такие наименования, как «золотые сертификаты» - долговые обязательства в форме именных беспроцентных облигаций, погашаемых золотом, казначейские обязательства Российской Федерации, республиканские казначейские обязательства Республики Башкортостан и др.

Министерство финансов Российской Федерации выступает также эмитентом векселей. В отличие от иных ценных бумаг, получающих статус государственных, векселя Министерства финансов РФ, выпускаются, как правило, либо в целях реструктуризации задолженности, не имеющей источников погашения, либо для реализации направлений определенной государственной программы.

В целом подходы авторов к определению государственных ценных бумаг сводятся к их рассмотрению как одной из форм существования государственного внутреннего долга, долговых ценных бумаг, эмитентом которых выступает государство, что полностью соответствует положениям российского законодательства.

Государственные ценные бумаги могут быть выпущены как в документарной, так и в бездокументарной форме. В Российской Федерации, как и в Республике Башкортостан, государственные облигации выпускаются преимущественно в документарной форме. Если в 2000 г. общая доля выпуска государственных и муниципальных ценных бумаг в документарной форме составляла 20%, то к 2004 г. указанный параметр возрос до 71,88%.

Представленные данные позволяют сделать вывод о том, что предъявительская форма государственных и муниципальных ценных бумаг в настоящее время все более доминирует над именной, что связано с повышенной, по сравнению с именной формой ценных бумаг, оборотоспособностью, поскольку предусматривает возможность осуществления прав по ним любым предъявителем государственной и муниципальной ценной бумаги и возможность передачи прав по ним простым вручением.

Выпуск ордерных государственных ценных бумаг не предусмотрен российским законодательством, что связано с особенностями передачи прав по ним, поскольку каждое передающее по индоссаменту ордерную ценную бумагу лицо становится ответственным как за существование права, так и за его осуществление, что недопустимо в отношении государственных долговых обязательств. Иначе любое индоссировавшее ордерную государственную ценную бумагу лицо в случае ненадлежащего исполнения обязательства по ней автоматически становилось бы ответчиком, солидарным с государством (п. 1 ст. 147 ГК РФ).

Вышеизложенное позволяет сформулировать определение государственной ценной бумаги следующим образом:

Государственная ценная бумага - это эмитируемая от имени Российской Федерации либо субъектов Российской Федерации именная или предъявительская ценная бумага вне зависимости от наименования, удостоверяющая право владельца на получение по истечении обусловленного договором государственного займа срока ее номинальной стоимости, а также предусмотренного условиями выпуска дохода по ней, обеспечиваемая всем составляющим государственную казну имуществом(1).

Действующее законодательство не содержит легального определения векселя. Вместе с тем анализ тех или иных правовых норм позволяет, на наш взгляд, сформулировать понятие векселя следующим образом:

Вексель - это ценная бумага (долговой документ), удостоверяющая ничем не обусловленное право векселедержателя требовать от векселедателя (простой вексель) или иного указанного в векселе плательщика (переводный вексель) уплаты обусловленной денежной суммы при наступлении предусмотренного векселем срока платежа.

Таким образом, вексель - это документ, удостоверяющий имущественное право векселедержателя на получение обозначенной в нем денежной суммы. Указанный документ должен быть составлен с соблюдением установленной формы и содержать обязательные для векселя реквизиты.

В отношении переводного векселя следует особо отметить, что третье лицо (плательщик) становится обязанным по векселю только в том случае, если акцептует его (акцепт означает согласие произвести платеж). В соответствии со ст. 47 Положения о переводном и простом векселе плательщик, не акцептовавший переводный вексель, не несет ответственности перед векселедержателем.

Акция— это ценная бумага без установленного срока обращения, являющаяся свидетельством о внесении пая и дающая право ее владельцу получения части прибыли в виде дивиденда. Из данного определения можно вывести следующие свойства акций:

- отсутствие конечного срока погашения (негасимая ценная бумага);

- ограниченная ответственность (акционер не отвечает по обязательствам акционерного общества);

- неделимость акции;

- держатель акции является совладельцем акционерного общества;

- акции могут распределяться и консолидироваться.

Акция подтверждает участие ее владельца в капитале акционерного общества и дает ему право на часть прибыли этого общества. Акция рассматривается, с одно стороны, как титул собственности и право на доход (дивиденд) — с другой.

Акция может быть выпущена как в документарной форме, так и в бездокументарной форме.

Документ, свидетельствующий о владении акциями, называется акционерным сертификатом.

В нем указываются данные об эмитенте и данные о зарегистрированном держателе или держателях, номинал (если таковой имеется), тип и число акций, находящихся в собственности держателя сертификата, а также соответствующие права на голосования.

I. В зависимости от порядка владения акции могут быть именными и на предъявителя.

Именные акции принадлежат определенному юридическому или физическому лицу, регистрируются в книге собственников и выпускаются в крупных купюрах. В уставе АО должно быть отмечено, что именные акции продаются только с согласия большинства других акционеров. Большинство рынков ценных бумаг различных стран используют именные акции. В российской практике разрешено использование только именных акций. Использование и обращение только именных акций предполагает качественно иную техническую инфраструктуру фондового рынка.

Таблица 1.1

Классификация акций

| Признак классификации | Вид акции | Разновидность акции |

| Тип акционерного общества | ОАО ЗАО | - |

| Отражение в Уставе АО | Размещенные Объявленные | - |

| Порядок владения | Именные На предъявителя | - |

| Объем прав | Обыкновенные Привилегированные | Конвертируемые Кумулятивные |

Предъявительские акции — это акции без указания имени владельца. Выпускаются с маленькой номинальной стоимостью для привлечения средств широких масс населения. Такие акции могут свободно переходить из рук в руки без какой-либо записи о совершении сделки. Новый владелец акций должен предъявить свои акции в день переписи акционеров, чтобы дивиденды были перечислены на его имя.

II. В зависимости от типа Акционерного общества акции могут быть открытого акционерного общества и закрытого акционерного общества. Акции открытого акционерного общества могут продаваться их владельцами без согласия других акционеров этого общества. При реализации акций закрытого акционерного общества другие акционеры имеют право на их приобретение. Акции ЗАО могут выпускаться только в форме закрытой подписки и не могут быть предложены неограниченному кругу лиц.

III. В зависимости от степени полноты предоставляемых своим владельцам прав акции делят на обыкновенные и привилегированные. Обыкновенные акции являются самым распространенным видом акций. Держатели таких акций могут: голосовать на собрании акционеров, в любое время продавать свои акции другому, покупать дополнительные выпуски акций, получать дивиденд, размер которого зависит от прибыли акционерного общества, при ликвидации акционерного общества залучить долю имущества, которое останется после удовлетворения претензий кредиторов и владельцев привилегированных акций. Привилегированная акция не дает права голоса при участии на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что при ликвидации акционерного общества в первую очередь после удовлетворения претензий кредиторов будут удовлетворены претензии владельцев привилегированных акций, а дивиденды выплачиваются в первую очередь владельцам привилегированных акций. Выпуск привилегированных акций дает возможность акционерным обществам привлечь необходимые капиталы и в то же время позволяет владельцам обыкновенных акций сохранить контроль над компанией.

IV. В зависимости от отражения в Уставе, акции подразделяются на размещенные и объявленные. Размещенные — это акции, уже приобретенные акционерами. Объявленные — это акции, которые акционерное общество может выпустить дополнительно к размещенным акциям.

Виды стоимости акций:

1. Нарицательная стоимость (номинал) — произвольная стоимость, устанавливаемая при эмиссии и отражаемая в акционерном сертификате.

2. Балансовая стоимость — это величина собственного капитала компании, приходящая на одну акцию.

3. Рыночная стоимость (курс акции) — текущая стоимость акции на бирже или во внебиржевом обороте, цена, по которой акции свободно продаются и покупаются на рынке.

4. Выкупная стоимость объявляется в момент выпуска акций. Обычно выкупная цена превышает номинал на 1%. Эту стоимость имеют только отзывные привилегированные акции.

Стоимость акции можно оценить по дисконтированному доходу:

где Р0 – рыночная стоимость в нулевой момент;

Dt – ожидаемый дивиденд в конце периода;

Pt – ожидаемая конечная стоимость акции в конце периода;

Σ – сумма дисконтированных дивидендов;

Т – срок владения акцией.

Оценка по дивидендам стоимости акции является довольно субъективной из-за неопределенности возможностей и решений АО по выплатам дивидендов, а также субъективности ожиданий инвесторов. Ожидания инвестора могут и не совпадать с планами и намерениями крупнейших акционеров. Например, дивиденды могут и не выплачиваться в течение ряда лет по причине их капитализации (капитализации прибыли по решению акционеров). Но это может привести и к резкому росту дивидендов в будущем и росту конечной рыночной стоимости акции. Грамотный и осведомленный инвестор может ожидать подобного исхода и заплатить за акцию без дивидендов повышенную стоимость.

Облигации— ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Действующее российское законодательство определяет облигацию как эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента». Таким образом, облигация — это долговое свидетельство, которое включает два главных элемента:

• обязательств эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на лицевой стороне облигации;

• обязательство эмитента выплатить держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Статус держателя облигации предполагает роль кредитора, а не собственника. Облигация не предоставляет права ее владельцу на управление компанией. Она более надежна, инвестиции в долговые бумаги лучше защищены по сравнению с инвестициями в акции. Задолженность перед владельцами облигаций компании в случае ее ликвидации погашается до начала удовлетворения притязаний держателей акций. Облигации могут выпускать все предприятия вне зависимости от их организационно-правовой формы.

Виды облигаций.

Существует большое разнообразие облигаций, для описания их видов классифицируем облигации по ряду признаков. Можно предложить следующую классификацию:

1. В зависимости от эмитента различают облигации государственные, муниципальные, корпоративные, иностранные.

2. В зависимости от сроков, на которые выпускается за йм, выделяют:

• облигации с оговоренной датой погашения (краткосрочные, среднесрочные, долгосрочные);

• облигации без фиксированного срока погашения (бессрочные, отзывные облигации, облигации с правом погашения, продлеваемые облигации, отсроченные облигации).

3. В зависимости от порядка владения:

• именные (права владения подтверждаются внесением имени в текст облигации);

• на предъявителя (права владения подтверждаются простым предъявлением облигации).

4. По целям облигационного займа:

• обычные (выпускаемые для рефинансирования имеющейся у эмитента задолженности);

• целевые (средства от продажи этих облигаций направляются на финансирование конкретных инвестиционных проектов).

5. По способу размещения (свободно размещаемые, принудительно размещаемые).

6. В зависимости от формы, в которой возмещается позаимствованная сумма (с возмещением в денежной форме, с возмещением в натуре).

7. По методу погашения номинала:

• погашение разовым платежом;

• погашение за определенный отрезок времени;

• последовательное погашение с фиксированной долей общего количества.

8. В зависимости от выплат, производимых эмитентом:

• облигации, по которым производится только выплата процентов;

• облигации, по которым возвращается капитал по номинальной стоимости, но не выплачиваются проценты;

• облигации, по которым проценты не выплачиваются до момента погашения;

• облигации, по которым периодически выплачивается фиксированный доход и номинальная стоимость облигации, при ее погашении.

9. По характеру обращения (неконвертируемые, конвертируемые — обмен облигаций на акции того же эмитента).

10. В зависимости от обеспечения (необеспеченные залогом, обеспеченные залогом).

11. В зависимости от степени защищенности вложений инвесторов:

• надежные облигации, достойные инвестиций.

• макулатурные облигации, носящие спекулятивный характер.

12. Периодическая выплата доходов по облигациям в виде процентов производится по купонам. Купон — это вырезанный талон с указанной на нем цифрой купонной (процентной) ставкой. По способам выплаты купонного дохода выделяются облигации:

• с фиксированной купонной ставкой;

• с плавающей купонной ставкой;

13. с равномерно возрастающей по годам займа купонной ставкой;

• с минимальным или нулевым купоном;

• с оплатой по выбору.

Различают следующие виды рыночных цен облигаций: фактическая цена (спроса и предложения, биржевая и внебиржевая) и расчетная стоимость.

Для принятия инвестиционного решения важное значение имеет правильное определение расчетной рыночной стоимости облигации. При расчете рыночной стоимости актива определяется максимальный (с учетом закладываемого риска инвестора) потенциальный доход инвестора в случае его приобретения или верхний предел цены покупки. Простейшее правило принятия решения о покупке актива основано на сопоставлении расчетной рыночной стоимости и фактической цены предложения актива на рынке: в случае превышения (с заданной доверительной вероятностью) расчетной стоимости над фактической ценой предложения – целесообразно приобретение облигации.

Расчетная рыночная стоимость облигации определяется в соответствии с теорией оценки бизнеса) как средневзвешенная величина результатов расчета, полученных с использованием доходного, затратного и сравнительного подходов(2).

Доходный подход имеет особое значение при оценке облигаций, так как именно величина, способ и время получения дохода и выгод от владения ценными бумагами интересует инвестора прежде всего. Следовательно, базовая формула доходного подхода является основной формулой расчета стоимости облигаций.

Обобщающие формулы для определения стоимости облигации доходным подходом представим в таблице 1.1.

Определение стоимости облигации с использованием сравнительного подхода осуществляется методом рынка капитала.

Таблица 1.1

Формулы для оценки стоимости облигаций доходным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость купонной облигации с конечным сроком погашения с учетом доходов от реинвестирования купонных выплат при приобретении в течение купонного периода |

| T – количество лет до наступления срока погашения облигации; Пкуп – ежегодные купонные выплаты по облигации; Nобл – номинальная стоимость облигация; е – ставка дохода от реинвестирования полученных купонных платежей; k – количество дней с момента получения и реинвестирования купонного дохода t-го периода до момента погашения облигации; K – количество дней в периоде, за который применяется ставка дохода от реинвестирования полученных купонных платежей; D – длительность купонного периода в днях; d – число дней от начала купонного периода до совершения операции. у – налоговая ставка по доходам от операций с облигациями |

| Стоимость купонной облигации с конечным сроком погашения учетом доходов от рефинансирования купонного дохода, налогообложения при определении в течение купонного периода |

|

Преимуществом использования сравнительного подхода для облигаций является наличие идеальных аналогов – других облигаций этого же выпуска (эмиссии).

Процесс оценки облигации сравнительным подходом состоит в сборе информации о сделках с аналогичными облигациями. Оценщику необходимо изучить данные фондового рынка. Если по оцениваемой облигации сделки совершались через нескольких организаторов торговли, то оценщик вправе выбрать в качестве информационной базы данные любого из них.

Формулы для определения стоимости облигации сравнительным подходом представлены в таблице 1.2.

Таблица 1.2

Формулы для оценки стоимости облигаций сравнительным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость облигации на организованном фондовом рынке |

| Sоблрын – наиболее вероятная стоимость облигации, определенная посредством инструментов технического анализа фондового рынка |

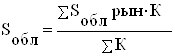

| Стоимость облигации, определенная как ее средневзвешенная рыночная цена |

| Sоблрын– цена облигации по сделкам, совершенным через организатора торговли; К– количество сделок, совершенных с облигациями через организатора торговли по определенной цене |

| Стоимость облигации, определенная как средняя между максимальной и минимальной рыночными ценами |

| Sоблрынmax– максимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли; Sобл рын min– минимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли |

| Стоимость облигации по цене, используемой на неорганизованном фондовом рынке |

| Sоблсд– стоимость облигации, используемая в сделках на неорганизованном фондовом рынке |

| Стоимость облигации, существующая по данным спроса или предложения |

| Sоблспрос-предложение– стоимость облигации, существующая по данным спроса или предложения на нее |

Затратный подход при оценке облигаций в силу их материально-вещественной и правовой природы имеет свои особенности.

В затратном подходе предполагается, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости данного объекта. Такое предположение оправдано, так как покупатель вряд ли пожелает платить за объект больше того, что может стоить приобретение равноценного объекта.

Рыночная стоимость облигации затратным подходом представляет собой стоимость затрат на ее приобретение либо стоимость имущества, которое можно получить взамен нее.

Формулы определения стоимости облигации затратным подходом, которые представлены в таблице 1.3.

Таблица 1.3

Формулы для оценки стоимости облигаций затратным подходом

| Вид облигации и ее стоимости | Формула для расчета стоимости облигации | Условные обозначения |

| Стоимость облигации, компенсирующая затраты на приобретение и владение ею |

| Р – стоимость, уплаченная при приобретении облигации;

|

| Стоимость облигации, выплаты по которой могут быть осуществлены имуществом | Sобл = Sимущ | Sимущ – рыночная стоимость имущества, получаемого взамен оцениваемой облигации |

| Стоимость конвертируемой облигации | Sобл = Sцб | Sцб – стоимость ценных бумаг, получаемых взамен оцениваемой облигации |

| Стоимость облигации, выплаты по которой могут быть осуществлены объектами недвижимости | Sобл = Sнедвиж | Sнедвиж – рыночная стоимость недвижимости, получаемой взамен оцениваемой облигации |

В отличие от купонных, бескупонные облигации не предусматривают возможности периодических выплат процентов. В связи с тем, что доход по ним образуется как разница между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Следовательно, рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

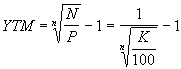

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации . Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения .

Тогда доходность к погашениюбескупонной облигации можно определить по следующей формуле:

. (1.2)

. (1.2)

Из (2.17) следует, что доходность бескупонной облигации YTMнаходится в обратной зависимости по отношению к цене P и сроку погашения.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения . Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

![]() . (1.3)

. (1.3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

![]() . (1.4)

. (1.4)

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения . При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

В западной практике заключаются опционные контракты на облигации, например, на казначейские облигации США. В то же время опционы на облигации менее популярны, чем опционы на фьючерсные контракты на облигации.

Цена облигаций непосредственно зависит от уровня существующей на рынке процентной ставки. Поэтому опционные контракты заключаются в предположении уловить или застраховаться от изменения ставки процента.

Премию европейских опционов колл и пут для купонных облигаций можно определить с помощью формул Блека-Сколеса

(1.5)

(1.5)

(1.6)

(1.6)

Если в течение действия опционного контракта по облигации выплачиваются купоны, то цену облигации В необходимо уменьшить на приведенную стоимость купонов. Стандартное отклонение цены облигации рассчитывается, исключая приведенную стоимость купонных платежей. Как известно, цена облигации может значительно отличаться от ее номинала, когда до погашения бумаги остается много времени. По мере приближения времени выкупа облигации цена ее приближается к нарицательной стоимости. В связи с этим меняется стандартное отклонение ее цены.

Поэтому вышеприведенные формулы следует использовать в случаях, когда срок опционного контракта существенно меньше времени, остающегося до погашения облигации.

В качестве цены исполнения может быть принята

а) полная цена облигации, то есть цена с учетом той части купонного платежа, которую покупатель должен уплатить продавцу, когда исполнение контракта приходится на какой-либо момент в течение купонного периода; или

б) котировочная цена, то есть чистая цена облигации.

Она не включает упомянутую часть купонного платежа. В этом случае к котировочной цене необходимо прибавить су