Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

Основным источником информации о финансовом положении организации, финансовых результатах ее деятельности и изменений в ее финансовом положении является бухгалтерская (финансовая) отчетность. Бухгалтерская отчетность это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на определенную отчетную дату. По моему мнению, данные бухгалтерской отчетности, как для внутренних, так и для внешних пользователей очень важны, поскольку тщательное изучение бухгалтерской отчетности позволяет вскрыть причины достигнутых успехов либо недостатков в работе, наметить пути совершенствования деятельности организации. Бухгалтерская отчетность служит также инструментом планирования и контроля достижений экономических целей предпринимательства – получения прибыли и сохранения источника дохода. Таким образом, тема дипломной работы является актуальной и значимой.

Целью данной работы является тщательное изучение показателей бухгалтерской отчетности и их взаимосвязи общества с ограниченной ответственностью Торговая группа «Русский характер».

Для достижения поставленной цели должны быть решены следующие задачи:

1) изучить теоретические аспекты составления бухгалтерской финансовой отчетности;

2) представить основные показатели бухгалтерской финансовой отчетности исследуемого предприятия;

3) рассмотреть основные этапы совершенствования бухгалтерской финансовой отчетности;

4) предложить перспективы развития ООО «Торговая группа «Русский характер».

Предметом исследования являются показатели бухгалтерской отчетности ООО «Торговая группа «Русский характер».

Методы исследования: монографический, метод оценки, метод сравнения, арифметический, метод аналогий, логический, статистический.

Источниками информации являются: данные синтетического и аналитического учета предприятия, бухгалтерская финансовая отчетность за 2004-2006 годы.

Важно отметить, что в изучение данной темы внесли вклад многие выдающиеся экономисты – Бабаева Ю.А., Богатая И.Н., Кондраков Н.П., Безруких П.С., Палий В.Ф., Андросов А.М., Баканов М.И., Ковалев В.В., Новодворский В. Д. и многие другие.

Объектом исследования является ООО «Торговая группа «Русский характер».

Для представления экономической деятельности ООО «Торговая группа «Русский характер» проанализируем основные показатели и темп их изменения. Анализируя данные о размерах производства предприятия (Приложение 16), можно сделать вывод, что товарооборот организации увеличивается из года в год, и темп прироста в 2006 году в сравнении с 2004 годом составил 89, 13%. Среднесписочная численность увеличивается из года в год на 5 человек. Абсолютное отклонение этого показателя в 2006 г. к 2004 г. составило 4353,50 тыс. руб., что в относительном выражении составило 37,87 % прироста. Прирост среднегодовой стоимости оборотных средств составил 19,14 %. Производительность труда в организации имеет тенденцию к увеличению. Темп прироста составляет 75, 81 %. Однако оборачиваемость оборотных средств снижается. По данным об основных показателях финансово–хозяйственной деятельности, ООО «Торговая группа «Русский характер» (Приложение 17), валовой доход от реализации увеличивается на протяжении исследуемого периода и в 2006 г. этот показатель составляет 38255 тыс. руб. в относительном выражении этот показатель составил 44,64 % прироста. Однако уровень валового дохода снижается в 2005 г. по сравнению с 2004 г. на 0,7 %, в 2006 г. по сравнению с 2005 г. — на 4,13 %. Издержки обращения по реализованным товарам 2006 г. увеличиваются и темп прироста составляет 30,54 %. Уровень издержек снижается на 4,52 % и в 2006 г., и в 2005 г. по сравнению с 2004 г. Прибыль от продаж организации увеличилась на 14,22 % в 2005г. по сравнению с 2004 г. (на 5091 тыс. руб.), но в 2005 г. по сравнению с 2004 г. - на 7799 тыс. руб. уровень рентабельности от продаж увеличился на 0,39 % в 2006 г. по сравнению с 2004 г. Показатель чистой прибыли увеличился на 3793 тыс. руб. (38,25 %). Фондоотдача увеличивается из года в год. Темп прироста составляет 37,22 %. Такая ситуация имеет место в результате увеличения товарооборота и среднегодовой стоимости основных производственных фондов. Фондоемкость снижается на 0,02 тыс. руб. (25 %). Можно сказать, что тенденция положительна. Фондорентабельность также увеличивается главным образом из-за постоянного увеличения среднесписочной численности и среднегодовой стоимости основных производственных фондов. Показатель фондорентабельности имеет тенденцию к увеличению. Но в 2006 г. фондорентабельность составила 75,99 %, что выше на 37,22 % показателя2005 г. В в 2005 г. – 60,25 %, что выше уровня 2004 г. всего лишь на 21,48 %. Темп прироста фондорентабельности в 2006 г. по сравнению с 2004 г. составляет 55,40%.

Формирование финансового результата ООО «Торговая группа «Русский характер». Проанализировано в приложении 18. Темп прироста выручки составил в 2006 г. 54,44 % , валовой прибыли – 44,64 %, прибыли от продаж – 14,22 %, прибыли до налогообложения – 20, 06 %, чистой прибыли – 38,25 %.

Однако себестоимость в абсолютном выражении и ее доля в выручке увеличивается. Коммерческие расходы и их доля в выручке имеют тенденцию к снижению. Доля чистой прибыли в выручке увеличилась в 2005 г. и составила 4,5 %, тогда как в 2006 г. 1,89 %.

Рентабельность продаж также имеет наибольший процент в 2005г. (6, 64%). Темп прироста в 2006 г. по сравнению с 2004 г. составляет 13,18 %, в 2005 г. по сравнению с 2004 г. – 124, 32 %,

Таким образом, можно сказать, что анализируемое предприятие ООО «Торговая группа «Русский характер» функционирует в целом успешно.

Глава I. Теоретические основы для составления и предоставления бухгалтерской отчетности

1.1 Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», Положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса, нормативные документы подразделяются на:

1- й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2- й уровень; стандарты (положения) по бухгалтерскому учету и отчетности;

3- й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4- й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Основные нормативные документы, регулирующие порядок составления и предоставления бухгалтерской отчетности представляют собой следующие:

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть I и II. – М.: - Проспект, 1998 г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29. 07. 1998 г. №34н (в ред. приказа Минфина РФ от 24. 03. 2000 г. № 31н).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98. Утверждено приказом Минфина РФ от 09 12. 1998 г. № 60н.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Минфина РФ от 0 6 .07. 1999г. № 43н.

7. Положение по бухгалтерскому учету «О формах бухгалтерской отчетности организации» Приказ Минфина РФ от 22 .07. 2003 г. № 76н.

8. Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждено приказом Минфина РФ от 13. 06. 1995 г. № 49

9. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами. Утвержден приказом Минфина РФ от 28.11. 1996 г. № 101.

10. Инструкция по заполнению унифицированных федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П -2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников». Утверждена Госкомстатом России от 17.11. 1998 г. № 76 (в ред. От 25.05. 1998 г, от 08.12.1998 г.)

11. Методические рекомендации по составлению и предоставлению сводной бухгалтерской отчетности. Утверждены приказом Минфина РФ от 30.12. 1996 г. №112 (с изм. и доп., внесенными приказом Минфина РФ от 12. 05. 1999 г. № 36н).

12. Порядок составления и предоставления сводной годовой бухгалтерской отчетности. Приказ Минфина РФ от 215.01. 1997 г.

13. Постановление Правительства Российской Федерации. От 15.01. 2001 г. № 725 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ».

14. Положение по бухгалтерскому учету «Информация по сегментам». ПБУ 12/2000. Утверждено приказом Минфина РФ от 27. 01. 2000 г. № 11н.

15. Положение по бухгалтерскому учету «Информация по аффилированным лицам». ПБУ 11/2000. Утверждено приказом Минфина РФ от 13. 01. 2000 г. № 5н.

16. Приказ Минфина России от 22. 07. 12003 г. № 67н. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации.

Комиссией Правительства РФ по законопроектной деятельности 17.10 2005 г. одобрена концепция проекта федерального закона «О бухгалтерском учете» (новая редакция). Основная идея законопроекта состоит в приведении норм Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», регулирующих систему официального бухгалтерского учета, в соответствии с изменившимися экономическими условиями деятельности российских хозяйствующих субъектов таким образом, чтобы данная система обеспечивала формирование и раскрытие надежной и полезной информации о финансовом положении этих субъектов, финансовом результате их деятельности и изменениях в их финансовом положении.

Целью законопроекта является устранение устаревших норм, неэффективных положений и пробелов Закона № 129-ФЗ, выявленных в результате анализа практики его применения, приведения норм Закона № 129-ФЗ в соответствие с изменениями законодательства и требованиями рыночной экономики. В связи с назревшей необходимостью принятия нового Закона или внесения поправок в действующий излагает свой взгляд на решение этой проблемы Леонид Зиновьевич Шнейдман (37,7). По мнению автора, задача разработки новой редакции закона о бухгалтерском учете вытекает из концепции бухгалтерского учета и отчетности в РФ. Основные направления работы над новой редакцией определены Правительством Российской Федерации. Текст законопроекта, вынесенного на широкое общественное обсуждение, подготовлен Межведомственной рабочей группой. В ее состав вошли представители различных федеральных органов исполнительной власти, Банка России, предпринимательских объединений, саморегулируемых бухгалтерских и аудиторских организаций. Закон должен устанавливать минимальные требования к бухгалтерскому учету. Они станут гарантией того самого права на информацию, о предпринимательской деятельности и экономике, о котором говорил Конституционный суд Российской Федерации. Помимо этого, закон должен определять правовой механизм регулирования бухгалтерского учета.

В новой редакции закона должны быть исключены нормы, которые вступили в противоречие с общепринятой практикой ведения бухгалтерского учета, которые ограничивают возможности грамотного построения учетного процесса. Например, положение об обязательности унифицированных норм первичной документации. Сегодня, когда на рынке предлагается огромное число качественных бухгалтерских компьютерных систем, это положение закона явно устарело. Необходимо освободить закон от ряда некорректных положений. Например, действующий закон включает в состав бухгалтерской отчетности организации аудиторское заключение. Это противоречит самой идее аудита.

Так же этой проблеме уделили большое внимание профессор, заслуженный экономист РФ Палий В. В. (31,6), с его точки зрения порядок регулирования бухгалтерского учета и отчетности должен стать главным в содержании закона, закрепляющего новые подходы к государственному регулированию и общественному участию в этом деле. Участие негосударственных профессиональных организаций расширяет непосредственные функции гражданского общества при регулировании бухгалтерского учета, что никогда ранее не предусматривалось в нашем законодательстве.

В законодательстве, в частности, необходимо предусмотреть:

- нормы, разграничивающие вопросы бухгалтерского учета, относящиеся к ведению государственных органов и негосударственных профессиональных организаций;

- нормы, определяющие регулирование бюджетного учета, которому следует уделить большее внимание, чем в действующем законе. Это необходимо в связи с новым подходом к бюджетному учету, переводом его на Международные стандарты финансовой отчетности общественного сектора (МСФООС);

- порядок участия негосударственных профессиональных организаций в регулировании бухгалтерского учета.

В результате можно сделать вывод, что многие выдающиеся экономисты уделяют свое внимание необходимости перехода российского бухгалтерского учета и отчетности на новый этап развития, поскольку в настоящее время эта проблема является действительно актуальной и значимой.

1.2 Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствовании организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Составление бухгалтерской отчетности является завершающей стадией учетного процесса. Годовая бухгалтерская отчетность в соответствии с Приказом Минфина РФ от 22.07.2003 г. №67н включает:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании полученных средств (форма № 6);

- пояснительную записку;

- специализированные формы и формы, устанавливаемые министерствами и ведомствами РФ, для организаций системы по согласованию соответственно с министерствами финансов РФ и республик;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Все эти формы утверждаются Министерством Финансов Российской Федерации. Другие органы, уполномоченные на регулирование бухгалтерского учета, могут в пределах своей компетенции разрабатывать формы бухгалтерской отчетности и инструкции о прядке их заполнения, не противоречащие нормативным правовым актам Минфина РФ.

Многие заслуженные экономисты РФ уделяют свое внимание порядку составления и предоставления бухгалтерской отчетности хозяйствующих субъектов. Так, Николаева Г.А. (27, 338), определила, что предприятия, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями, составляют бухгалтерскую отчетность на основе данных синтетического аналитического учета.

Основанием для составления отчетности служат записи учетных регистров, которые являются отражением документального оформления хозяйственных процессов. Перед составлением отчетов и балансов тщательно проверяется полнота отражения в учетных регистрах всех документов, относящихся к отчетному периоду. Уточнения и дополнения учетных показателей, приведение их в соответствие с фактическим состоянием хозяйственных средств осуществляется посредством инвентаризации имущества и финансовых обязательств.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одной из групп пользователей бухгалтерской отчетности перед другими.

Минфином РФ утвержден Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами, в соответствии с которым публикацией бухгалтерской отчетности признается обществом бухгалтерской отчетности в средствах массовой информации для всеобщего сведения.

Бухгалтерская отчетность общества считается опубликованной в средствах массовой информации, доступных для всех акционеров данного общества, если публикация фактически состоялась хотя бы в одном периодическом издании, которое может быть определено уставом или решением собрания общества. При этом допускается, что публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей, которые могут ознакомиться с ней в органах государственной статистики по месту регистрации организации. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

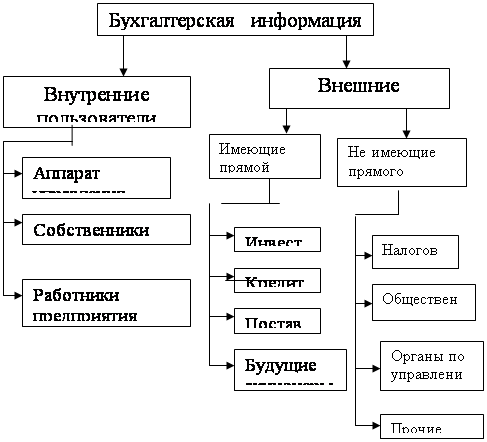

Внешние пользователи бухгалтерской информации, как утверждает Безруких П.С. (12, 606), получают возможность по данным отчетности: принять решение о целесообразности и условиях ведения дел с тем или иным партнером, избежать выдачи кредитов ненадежным клиентам, оценить целесообразность приобретения активов той или оной организации, правильно построить отношения с заказчиками, оценить финансовое положение потенциальных партнеров, учесть возможные риски при осуществлении инвестиций и так далее.

Внутренние пользователи используют данные бухгалтерской отчетности для целей управления, в том числе для принятия управленческих решений.

Состав пользователей бухгалтерской информации рассмотрим на рисунке 1.

Рис. 1. Состав пользователей бухгалтерской информации

Большой вклад в изучение бухгалтерской отчетности внес Кондраков Н. П. (22,534). Он классифицировал отчетность организаций по видам, периодичности составления, степени обобщения отчетных данных. По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета. Статистическая отчетность составляется по данным статистического и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и стоимостном выражении. Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции. По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает в отчеты задень, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Годовая отчетность – это отчеты за год. По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие и материнские организации на основе первичных отчетов.

Также Кондраков Н. П. (22, 8) выявил существенные изменения бухгалтерской отчетности. Ее состав, содержание, сроки и адреса представления стали в значительной мере соответствовать международной практике. Бухгалтерская отчетность стала публичной, доступной для любых сторонних пользователей. Многие организации обязаны предоставлять в составе годовой бухгалтерской отчетности аудиторское заключение, подтверждающее достоверность отчетных данных.

С внедрением в учетную практику Положения «Учетная политика предприятия» (с 01.01.95 г.) отечественная система бухгалтерского учета перешла на использование международных бухгалтерских принципов.

Все эти изменения направлены на отражение реальных процессов, происходящих в нашей стране, и на приближение отечественного учета к зарубежному. Они дают основание сделать вывод о том, что период 1991- 2000 гг. можно считать первым этапом перехода отечественной системы учета и отчетности к системе, отвечающей требованиям рыночной экономики и международным учетным стандартам.

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу, одобренная Приказом Минфина РФ от 01. 07. 04 г. № 180, предусматривает переход на международные стандарты финансовой отчетности (МСФО) в период с 2004 г. по 2007 г. консолидированной финансовой отчетности общественно значимых субъектов. Так, Агеева О.А. (8, 13) утверждает, что в связи с данным переходом наметилась тенденция разделения бухгалтерского учета и финансовой отчетности. Эта тенденция, на первый взгляд, может показаться противоречивой, поскольку, с одной стороны, согласно принятой методологии бухгалтерская отчетность является элементом метода бухгалтерского учета наряду с документированием, системой счетов и двойной записью, инвентаризацией, оценкой, калькуляцией и бухгалтерским балансом как способом группировки и общения информации об имуществе и обязательствах организации. С другой стороны, бухгалтерский баланс является не только методом учета, но и основной формой финансовой отчетности.

Также автор Агеева О.А. доказывает, что путь перехода на МСФО приведет, прежде всего, к нарушению одного из основных принципов бухгалтерского учета – документации, поскольку значительная часть дополнительных данных, которые должны быть отражены в финансовой отчетности согласно требованиям МСФО, не подтверждены первичными документами. Это может привести к увеличению учетных функций, к усложнению аналитического учета, к «засорению» бухгалтерского учета документально неподтвержденной информацией. Информация финансовой отчетности, составленной согласно требованиям МСФО, может не соответствовать показателям регистров бухгалтерского учета, поскольку они сформированы по требованиям национального законодательства РФ.

Противоположное мнение о целесообразности перехода на МСФО выражает Шнейдман Л. З. (37, 6), который считает, что международные стандарты – это, в первую очередь, новый этап развития бухгалтерского учета. Традиционные национальные бухгалтерии, в том числе и российская, нацелены на формирование информации исключительно о вчерашнем дне. Современный бизнес особую важность придает информации о дне завтрашнем, информации, которая давала бы возможность прогнозировать развитие бизнеса, давать прогнозы на будущее. В сегодняшней российской бухгалтерии такая информация не формируется. Возьмем, к примеру, принятые методы оценки и имущества. В основе их лежит первоначальная стоимость. Тем самым они ориентированы в прошлое и не дают понимания того, что ожидает хозяина имущества завтра, какие денежные потоки будут связаны с ним, на какие будущие экономические выгоды можно рассчитывать.

Ответы на все эти вопросы можно получить из бухгалтерского учета, основанного на МСФО. Этим и предопределяется потребность изменения всей системы учета, перехода на МСФО.

Глава П. Бухгалтерская (финансовая) отчетность ООО «Торговая группа «Русский характер»» г. Курска, ее показатели и их взаимосвязь

2.1 Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получают в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Одним из признаков юридического лица согласно статьи 48 ГК РФ является наличие у него самостоятельного бухгалтерского баланса, свидетельствующего об имущественной обособленности хозяйствующего субъекта. По бухгалтерскому балансу определяют финансовый результат работы организации в виде наращения собственно капитала за отчетный период, на основе которого судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущества стали называть активом, долги (обязательства) - пассивом. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. Рассмотрим схему построения бухгалтерского баланса на рисунке 2.

Рисунок 2. Схема построения бухгалтерского баланса

Чтобы определить финансовый результат ООО «Торговая группа «Русский характер»», за отчетный 2006 год, ссылаясь на данные приложения 1, проанализируем основные показатели деятельности исследуемого предприятия (таблица 1).

Таблица 1

Показатели бухгалтерского баланса ООО «Торговая группа «Русский характер»», тыс. руб.

| Наименование показателя | На начало отчетного года | На конец отчетного года | Отклонение (+,-) |

| 1 | 2 | 3 | 4 |

| Актив | |||

| I. Внеоборотные активы, всего | 15585 | 16918 | +1333 |

| Основные средства | 15559 | 161138 | +579 |

| Незавершенное строительство | - | 747 | +747 |

| Долгосрочные финансовые вложения | 26 | 33 | +7 |

| II. Оборотные активы, всего | 45391 | 41513 | -3878 |

| Запасы: | 21837 | 14782 | -7055 |

| в том числе: | |||

| Сырье, материалы | 377 | 594 | +217 |

| Затраты в незавершенном производстве | 107 | 149 | +42 |

| Готовая продукция и товары для перепродажи | 21283 | 13957 | -7326 |

| Расходы будущих периодов | 70 | 82 | +12 |

| Налог на добавленную стоимость по приобретенным ценностям | 463 | 1253 | +790 |

| Дебиторская задолженность (долгосрочная) | - | 447 | +447 |

| в том числе: | |||

| Покупатели и заказчики | - | 147 | +147 |

| Дебиторская задолженность (краткосрочная) | 22919 | 24797 | +1878 |

| 1 | 2 | 3 | 4 |

| в том числе: | |||

| Покупатели и заказчики | 14319 | 22385 | +8066 |

| Краткосрочные финансовые вложения | 60 | - | - |

| Денежные средства | 112 | 234 | +122 |

| Баланс | 60976 | 58431 | -2545 |

| Пассив | |||

| III Капитал и резервы, всего | 35256 | 39373 | +4117 |

| Уставный капитал | 413 | 413 | - |

| Собственные акции, выкупленные у акционеров | -18 | -1286 | +1286 |

| Добавочный капитал | 5365 | 5365 | - |

| Нераспределенная прибыль (непокрытый убыток) | 29434 | 34819 | +5385 |

V Краткосрочные обязательства, всего | 25720 | 19058 | |

| Займы и кредиты | +3851 | ||

| Кредиторская задолженность | 3851 | -10510 | |

| в том числе: | 25679 | 15187 | -6662 |

| Поставщики и подрядчики | 3390 | 8269 | +4879 |

| Перед персоналом организации | 331 | 1142 | +811 |

| Перед государственными и внебюджетными фондами | 104 | 339 | +235 |

| Задолженность по налогам и сборам | 1048 | 405 | -643 |

| Прочие кредиторы | 20842 | 5032 | - 15792 |

| Задолженность участникам по выплате доходов | 23 | 20 | -3 |

| Баланс | 60976 | 58431 | -2545 |

Данные таблицы 1 показывают, что в целом активы предприятия на конец отчетного периода сократились на 2045 тыс. руб. Главным образом это произошло за счет снижения величины оборотных активов на 3778 тыс. руб. На конец отчетного периода наблюдается снижение величины товарных запасов на 7326 тыс. руб. Эта тенденция в целом для предприятия положительна, поскольку товары для перепродажи не залеживаются на складах, а конкурентоспособны и пользуются спросом.

Также наблюдается значительное увеличение внеоборотных активов на 1333 тыс. руб. Можно сказать, что в первую очередь на это повлияло увеличение основных средств на 579 тыс. руб., появления незавершенного строительства в размере 747 тыс. руб. Капитал и резервы предприятия возросли на 4117 тыс. руб., что непосредственно связано с увеличением нераспределенной прибыли на 5385 тыс. руб. Краткосрочные обязательства сократились на 6662 тыс. руб. Наибольшую роль при этом сыграло снижение кредиторской задолженности по налогам и сборам на 643 тыс. руб., перед прочими кредиторами - на 15792 тыс. руб.

В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб.

Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о деятельности организации. Финансовый результат в отчете о прибылях и убытках определяется как разница в между сальдо до ходов и расходов отчетного периода нарастающим итогом с начала года до отчетной даты, для чего используется я счет Прибылей и убытков. Следовательно, отчет о прибылях и убытках является, по существу, отчетом за определенный период (месяц, квартал, год). Финансовый результат, исчисленный по данным баланса (экономическая прибыль), по сути, должен совпадать с итогом отчета о прибылях и убытках (бухгалтерской прибылью), поскольку доходы и расходы являются относящимися к отчетному периоду выплатами и поступившими платежами, с которыми связано изменение соответствующих активов или пассивов. Также отчет о прибылях и убытках не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, которая позволяет анализировать составляющие финансового результата. Чтобы получить полную достоверную информацию о доходности данного предприятия, проанализируем показатели формы №2 (таблица 2).

Анализируя данные таблицы 2 видно, что в отчетном периоде чистая прибыль составляет 53,85 тыс. руб., что на 2930 тыс. руб. меньше, чем в предыдущем годы. непосредственное влияние на это оказало значительное увеличение себестоимости проданных товаров (на 93322 тыс. руб.) и коммерческих расходов (на 9865 тыс. руб.). также сократились внереализационные доходы на 192 тыс. руб., значительно сократилась величина прочих операционных доходов на 4895 тыс. руб., на 76 тыс. руб. увеличились проценты к уплате. В целом можно сделать вывод, что предприятие ООО «Торговая группа «Русский характер» является прибыльным предпрятием.

Таблица 2

Показатели отчета о прибылях и убытках ООО «Торговая группа «Русский характер»

| Показатель | За отчетный период | За предыдущий период | Отклонение ( +, -) |

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей | 285044 | 184565 | 100479 |

| Себестоимость проданных товаров | - 246789 | -153467 | 93322 |

| Валовая прибыль | 382505 | 31098 | 7157 |

| Коммерческие расходы | -28707 | -18842 | 9865 |

| Прибыль (убыток) от продаж | 9548 | 12256 | -2708 |

| Прочие доходы и расходы. Проценты к уплате | -428 | -352 | 76 |

| Доходы от участия в других организациях | 2 | 2 | - |

| Прочие операционные доходы | 2 | 4897 | -4895 |