Банківські ресурси

План.

1. Вступ: Необхідність ефективного формування банківських ресурсів.

2. Формування власних коштів банку.

3. Залучені кошти комерційного банку:

3.1. Депозити до запитання юридичних і фізичних осіб;

3.2. Строкові депозити;

3.3. Суть та значення депозитної політики банку;

4. Запозичені кошти комерційного банку:

4.1. Облігації внутрішньої державної позики;

4.2. Рефінансування Національним банком України комерційних банків.

5. Страхування вкладів на Україні та зарубіжний досвід.

6. Висновок: Оптимізація обсягів і структури банківських ресурсів для досягнення фінансової стійкості банку.

1. Вступ

В умовах переходу економіки нашої країни до ринкових відносин вирішальне значення має розвиток удосконалення діяльності комерційних банків, формування й використання інших ресурсів.

Банківські ресурси – це основа основ діяльності будь-якого банку, оскільки процеси утворення ресурсів і надання позик перебувають у тісному взаємозв’язку. Тому розуміння економічного змісту банківських ресурсів, значення проблем пов’язаних із їх ефективним формуванням і доцільним використанням, надзвичайно важливе, особливо для українських комерційних банків. Саме нашим, вітчизняним, комерційним банкам надзвичайно важко вирішувати це питання – формування ресурсів банків, тому що українська банківська система ще дуже молода, вони тільки на початковому етапі свого розвитку. За часів Радянського союзу перед банками не існувало такої проблеми як формування своїх ресурсів, все робилося централізовано. Тому не було необхідності досліджувати цю тему, яка не сьогоднішній день є дуже актуальною, так як при створенні комерційного банку – це перше питання яке постає перед його засновниками.

Актуальність теми “Формування банківських ресурсів” в тому, що я вважаю це питання дуже поширеним в банківській діяльності. Так як перед кожним комерційним банком на протязі його діяльності зустрічаються такі питання як: “Які краще залучити кошти? Як оптимально їх сформувати? Яку депозитну політику вигідніше застосовувати?” та інші не менше важливі питання. Комерційний банк може не здійснювати операції з векселями, не надавати лізинговий кредит, не здійснювати міжнародні розрахунки за дорученням своїх клієнтів – ці операції не суттєво вплинуть на подальшу діяльність комерційного банку, на його надійність, ліквідність. Я не вважаю, що банк повинен обмежити або не звертати уваги на інші банківські операції та послуги, навпаки він має розширювати спектр своїх банківських послуг для зміцнення своєї конкурентної здатності і розширення клієнтської бази. Але все ж таки відповідною точкою для здійснення різноманітних банківських операцій і надання послуг є ресурси цього банку, які він повинен розміщувати з найефективнішим результатом. Очевидно, під впливом змін у регулюванні банківської діяльності, зрушень у макроекономічній мікроекономічній динаміці, ситуації на грошово-кредитному ринку, структурних коливань у доходах юридичних та фізичних осіб тощо можливості формування ресурсної бази комерційного банку не залишаються стабільними. Враховуючи це актуальним є моделювання кожним окремо комерційним банком шляхів і джерел ресурсного забезпечення його діяльності.

2. Формування власних коштів банку.

Складовою частиною банківських ресурсів є власні кошти (або капітал) банку-фактор, що відіграє неабияку роль у зміцненні довіри клієнтів як до окремого банку, так і до банківської системи в цілому. Тому проблема залучення і підтримки на певному рівні обсягу капіталу комерційних банків є актуальною і надзвичайно важливою для банківської діяльності в країні загалом.

Власний капітал КБ займає невелику питому вагу у сукупному капіталі. Для комерційного банку достатнім буде 8% від загального капіталу. Це обумовлено специфікою банківської діяльності. Банк користується, в основному чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття можливих збитків від банківської діяльності. Досить відчутна роль власного капіталу як джерела забезпечення оперативної діяльності комерційного банку на перших порах після його утворення.

У вітчизняній і зарубіжній економічній літературі сутність капіталу банку найчастіше визнають за джерелами його формування, серед яких:

- акціонерний капітал;

- резервний капітал;

- нерозподільний прибуток ( частина прибутку, яка залишається після виплати дивідендів і відрахувань у резервний фонд).

Походження терміну “капітал” (від фр., англ. capital , лат. сaptalis – головний) означає багатство (цінні папери, грошові кошти, майно), які використовуються для власного самозбільшення.

Виходячи із цього можна запропонувати такі визначення капіталу комерційного банку: це сукупність внесених власниками – учасниками капіталу – власних коштів, які зростають у результаті ефективної банківської діяльності у процесі капіталізації прибутку, а також за рахунок додаткових вливань з баку учасників.

Суть банківського капіталу виявляється через його функції:

1. капітал є основою для створення й організації банку, а також для його діяльності до часу накопичення достатнього обсягу залучених і позичених коштів;

2. у випадку несприятливої ситуації і непередбачених витрат капітал відіграє роль буфера, своєрідної “подушки”, що дає змогу банку продовжувати виконувати ті чи інші операції. У критичних ситуаціях (у випадках нестачі резервів) для погашення збитків використовується статутний капітал. Ні залучені, ні запозичені кошти не можуть бути використані на погашення збитків від поточної діяльності, оскільки вони масі є боргом. Отже, поточні витрати, які банк змушений робити для вирішення назрілих проблем, компонує капітал;

3. капітал підтримує довіру клієнтів до банку і переконує кредиторів у його фінансовій спроможності;

4. капітал є основою для структурного розвитку кредитно-фінансової установи, розробки і впровадження нових послуг, програм, обладнання. Залучення додаткового капіталу дає змогу банкові посилювати свої позиції на ринку, забезпечувати клієнтів сучасними банківськими послугами;

5. капітал служить регулятором загального розвитку банку в довгостроковий перспективі. Регулювання фінансового стану капіталу є важливим інструментом запобігання різним банківським ризикам. Воно підтримує довіру клієнтів, а в країнах де діє державна система страхування депозитів, захищає кредитно-фінансові установи від втрат.

Отже, капітал банку в процесі організації банківської діяльності одночасно виконує кілька функцій, що забезпечує найвищий ефект від проведення банківських операцій. Під ефектом розуміється результативність діяльності. Ясна річ, в умовах капіталізації основною метою для банку є одержання прибутку.

Однак (особливо в умовах нестабільної економічної ситуації, яка склалася в Україні) не менш важливим результатом можна вважати стабільний поступовий розвиток банку. Враховуючи це, можна стверджувати, що первинною функцією капіталу в умовах економіки перехідного періоду є захисні функція.

Капітал українських банків другої половини 1990-х років передусім повинен сприяти зниженню розвитку від проведення операцій на ринку.

Згідно з міжнародними стандартами адекватність капіталу визначається як:

- мінімальний абсолютний розмір власних коштів банківських установ;

- співвідношення капіталу банку та актів, зважених із урахуванням ризику вкладених коштів.

Стратегія встановлення єдиного для всіх банків мінімального стандарту капіталу має місце як у світовій, так і в українській практиці.

Власний капітал комерційних банків поділяється на основний та додатковий. Основний капітал банку – це грошові кошти, що забезпечують його фінансову основу. Він складається з статутного, резервного фондів, фондів економічного стимулювання та інших фондів, що утворюються за рахунок прибутку. Додатковий капітал – це грошові кошти, що доповнюють загальний власний капітал. Він формується з невикористаних резервів, що призначаються для страхування активних операцій комерційних банків та нерозподіленого прибутку.

У складі основного капіталу головна роль належить статутному фонду банку. Він формується з акціонерного або приватного капіталу при організації нового банку шляхом внесків засновників чи випуску і реалізації акцій. Розмір статутного фонду визначається засновниками, однак за чинними в Україні вимогами для вітчизняних банків встановлено такі нормативи:

- мінімальний розмір статутного фонду повинен становити 1 млн. ЕКЮ;

- мінімальний розмір власних коштів 3 млн. ЕКЮ (на 01.01. 1999 р.). Слід зауважити, що такий підхід до підтримки адекватної величини капіталу може спричиняти певні проблеми. Одна з них – можливий вплив депозитів навіть зі стійких банків. Таке може статися, якщо величина капіталу банку виявляється нижчою від допустимого мінімального рівня. Навіть імовірність цього може збентежити вкладників і спровокувати масовий відплив депозитів.

Порядок формування статутного фонду залежить від форми організації банку.

Якщо комерційний банк утворюється у формі акціонерного товариства (АТ) відкритого типу, то статутний фонд формується шляхом відкритої передплати на акції, а якщо у формі АТ закритого типу – у порядку перерозподілу усіх акції серед засновників КБ згідно з розміром їх частки у статутному фонді. (додаток 15)

При утворенні КБ як товариства з обмеженою відповідальністю статутний фонд поділяється на частки, розмір яких фіксується в засновницьких документах, а учасники банку несуть відповідальність за його зобов’язаннями у межах своєї частки.

Статутний фонд може створюватися тільки за рахунок власних коштів учасників (акціонерів) банку. Його формування за рахунок банківських кредитів не допускається.

Статутний фонд КБ у формі АТ створюється шляхом випуску та продажу двох видів іменних акцій – звичайних та привілейованих. Акція – ЦП, який підтверджує внесок коштів у статутний фонд АТ, дає право на отримання частини прибутку у вигляді дивідендів та управління АТ. Власники звичайних акцій беруть учать в управлінні банку і поділяють з ним усі його доходи, збитки та ризики. Якщо КБ не заробляє прибутку, власники звичайних акцій не можуть бути більшими ніж первісна вартість їх інвестицій, а дохід, у випадку прибуткової роботи банку, вони можуть отримувати значний, тому що розподіл залишку прибутку відбувається тільки між власниками простих (звичайних) акцій. Звичайні акції вільно купуються та продаються на вторинному ринку ЦП (фондовій біржі).

Привілейовані акції дають право їх власникам на отримання фіксованого розміру дивідендів, який не залежить від отриманого банком прибутку. Власники таких акцій, мають переваги у порівнянні з власниками звичайних акцій. Власники привілейованих акцій не беруть участі в управлінні КБ.

З розвитком операцій КБ, а також необхідністю задоволення вимог НБУ щодо мінімального розміру статутного фонду, у КБ виникає потреба в збільшенні розмірів цього фонду. Це відбувається шляхом проведення додаткової емісії акцій.

Емісія акцій – це випуск і розміщення серед акціонерів ЦП, які дають право на отримання певного доходу. Як правило банк прагне при додаткових емісіях випускати в першу чергу привілейовані акції з тим, щоб запобігти розширенню кола власників звичайних акцій і ускладненню процесу управління банком.

Перший випуск акцій банку повинен повністю складатися із звичайних акцій. Реєстрація та продаж банком – емітентом першого випуску акцій звільняється від оподаткування податком та операції з ЦП.

Всі випуски ЦП банками типу відкритого АТ, незалежно від розміру випуску та кількості інвесторів, підлягають державній реєстрації у Міністерстві фінансів України. Мета цієї процедури – підвищити відповідальність банків – емітентів перед покупцем ЦП та знизити ризики, що пов’язані з фінансовими зловживаннями та махінаціями. Щоб отримати право додаткової емісії акцій банк не повинен бути збитковим, мати прострочені борги перед бюджетом та кредиторами.

Для реєстрації випуску акцій банк – емітент складає проспект емісії. Проспект емісії – це документ, у якому визначаються відомості про випуск і розміщення ЦП. Готується засновниками банку (при першій емісії) та Правлінням банку (при наступних емісіях). В проспекті емісії повідомляється про банк, його фінансове становище, вміщуються відомості про майбутній випуск ЦП. Проспект емісії повинен бути завірений незалежною аудиторською фірмою.

Емісія акцій як форма створення та поповнення статутного фонду КБ регулюється Законами України: “Про господарські товариства” та “Про ЦП” та фондову біржу”.

Резервний фонд КБ призначений для покриття можливих збитків від банківської діяльності, а також для сплати дивідендів за привілейованими акціями, коли для цього недостатньо прибутку. Наявність коштів в резервному фонді забезпечує стійкість КБ, зменшує вірогідність його банкрутства.

Резервний фонд КБ створюється у порядку, встановленому зборами акціонерів, а його розмір встановлюється, як правило, на рівні 25% від розміру статутного фонду. Він формується за рахунок відрахувань з прибутку і повинен складати не менше 5% від суми отриманого прибутку. ПРИКЛАД №1.

Якщо резервний фонд досяг встановленого розміру, то відрахування до нього припиняються. При частковому або повному використанні коштів резервного фонду відновлюються відрахування з прибутку для його формування.

Крім резервного фонду в КБ створюються спеціальні фонди, призначені для виробничого та соціального розвитку банку. Їх формування здійснюється за рахунок прибутку.

Одним з елементів додаткового капіталу банків постають невикористані резерви страхування банківських ризиків. Призначенням цих резервів є зниження негативних наслідків у зв’язку з неповерненням кредитів, виникненням збитків від операцій з валютою та ЦП, що знаходяться у прибутку, що залишається у банку після сплати податків. Такий порядок знижує фактичні можливості КБ для створення необхідного розміру страхових резервів.

Нерозподілений прибуток, як елемент додаткового капіталу (власного) КБ, є ресурсом внутрішнього походження. Він створюється у вигляді залишку прибутку після сплати податків та відрахування до фондів банку. Якщо після сплати дивідендів за ставкою, що встановлена зборами акціонерів, виникне їх залишок – ця сума може бути спрямована на поповнення статутного фонду банку. Ця операція (капіталізація) може бути здійснена баз сплати дивідендів акціонерам, але також за рішеннями. Що приймаються загальними зборами акціонерів.

Банківський власний капітал поділяється на капітал – брутто та капітал – нетто. Власний капітал – брутто – це сума усіх фондів банку та нерозподіленого прибутку за балансом. Власний капітал – нетто – це капітал – брутто за “-“ вкладень банку в господарську діяльність підприємств та організацій, акції АТ, витрати майбутніх періодів, відвернених коштів. Тобто, капітал – нетто це та частина власних коштів банку, що може бути використана як кредитні ресурси.

Розмір власного капіталу визначається кожним банком самостійно і залежить від багатьох факторів. До них належать:

- рівень мінімальних вимог НБУ до статутного фонду. Більш значні вимоги збільшують потребу у власному капіталі;

Мінімальні вимоги НБУ до статутного фонду банків – це мінімальний розмір статутного фонду, який банк повинен мати сплаченим.

- специфіка клієнтури. При значній кількості невеликих вкладників власних коштів потрібно буде менше ніж за наявності великих вкладників;

- характер активних операцій. Наявність значно ризикових операцій потребує відносно більшого розміру власного капіталу.

Конкретний показник, який характеризує капітал окремого банку, не можна оцінювати ізольовано від інших чинників.

Очевидно, банки, що володіють, наприклад, обов’язковим мінімальним обсягом капіталу не є однаковою мірою надійними. Правомірною є градація вимог до мінімального статутного фонду банків залежно від їх спеціалізації і місця функціонування. Так, у Росії вимоги щодо збільшення капітальної бази не поширюються на банки, які діють на засадах кредитної кооперації.

До економічних нормативів адекватності капіталу згідно з міжнародними стандартами належать:

- елементи капіталу;

- зважування активів на предмет ризику;

- зважування активів на предмет ризику позабалансових статей.

Домінуючим фактором оцінки адекватності капіталу є його склад.

Порівнюючи якісний склад капіталу за критеріями. Які діють у вітчизняній банківській системі та в міжнародній практиці, виявимо певні розбіжності.

Склад капіталу банку, рекомендований Базельським міжнародним комітетом з питань банківського нагляду, подано у таблиці №1. У таблиці №2 показано склад капіталу українських комерційних банків.

Таблиця №1. Склад капіталу банку за методикою Базельського міжнародного комітету з питань банківського нагляду.

| № | Вид капіталу | Характеристика |

| 1 | Звичайний акціонерний капітал | Вартість визначається за номінальною вартістю звичайних акцій, випущених банком; дохід, який вони приносять, залежить від рішення ради директорів банку щодо виплати дивідендів |

| 2 | Привілейований акціонерний капітал | Вартість визначається за номінальною вартість будь-яких акцій, щодо яких можлива виплата фіксованої частини доходу |

| 3 | Надлишок | Різниця між фактичною ціною купівлі акцій, придбаних на ринку, і номінальною вартістю акцій |

| 4 | Нерозподілений прибуток | Чистий прибуток, не виплачений у формі дивідендів і залишений банком для інвестиційних цілей |

| 5 | Резерви | Кошти, залишені на непередбачені витрати; використовуються для виплати дивідендів, які ще не оголошені; кошти для майбутнього вилучення з обороту акцій або для погашення зобов’язань |

| 6 | Субординовані зобов’язання | Довгостроковий залучений капітал, вкладений зовнішніми інвесторами, зобов’язання банку перед якими є за важливістю другими порівняно з його зобов’язаннями щодо вкладників, але першими порівняно із зобов’язаннями перед акціонерами (ці зобов’язання можуть бути конвертовані, тобто обміняні у майбутньому на акції банку) |

| 7 | Неконтрольний пакет акцій | За рахунок цих коштів має частку в підприємствах консолідованих дочірніх компаній |

| 8 | Цінні папери, які погашаються за рахунок продажу акцій | Боргові зобов’язання банку, погашення яких можливе лише шляхом продажу акцій |

Таблиця №2. Склад капіталу українських комерційних банків.

| № | Вид капіталу | Характеристика |

| 1 | Статутний капітал | Вартість визначається за номінальною вартістю звичайних акцій чи паїв, випущених банком; дохід від яких залежить від рішення загальних зборів учасників статутного капіталу щодо виплати дивідендів |

| 2 | Привілейовані акції | Вартість визначається за номінальною вартість будь-яких випущених акцій, щодо яких можлива виплата фіксованої частини доходу |

| 3 | Емісійна різниця | Різниця між фактичною ціною купівлі акцій, яка склалася на ринку, і номінальною вартістю акцій |

| 4 | Прибуток, залишений у розпорядженні банку | Чистий прибуток, не виплачений у формі дивідендів і залишений банком для інвестиційних цілей |

| 5 | Переоцінка основних засобів | Спеціальні фонди банку в частині переоцінки основних засобів |

| 6 | Резерви | Резерви для непередбачених витрат і для можливих втрат за позиками |

| 7 | Прибуток (збиток) | Переоцінка валютних коштів плюс прибуток (збиток) за звітний рік по балансу плюс різниця між операційними та різними доходами і операційним та різними втратами, плюс штрафи, пеня, одержані неустойки, мінус штрафи, пеня, сплачені неустойки |

Порівняльний аналіз складу капіталу, визначеного за міжнародною та вітчизняною методиками, свідчить про відмінності у розумінні самої суті власного капіталу банку.

1.В Українській практиці капітал розглядається як вузьке поняття – до його складу входять лише постійні елементи (за винятком переоцінки коштів у валюті); віднесення до власних капіталів банку субординованого боргу не допускається.

Методикою Базельського комітету передбачено наявність у складі додаткового капіталу довгострокових субординованих зобов’язань зі строком погашення не менше 5 років.

На фінансовому ринку України аналогічних довгострокових субординованих зобов’язань немає. Проте НБУ і не передбачає введення боргових інструментів до складу капіталу банку, тим самим непрямо обмежуючи можливості банків щодо диверсифікації портфеля власних коштів шляхом включення до нього умовно постійних елементів. Така позиція НБУ є обгрунтованою, спрямованою на зміцнення захисної функції капіталу в умовах перехідного періоду. Однак у міру розвитку ринкових відносин, зниження темпів інфляції, стабілізації економіки український банківський капітал може бути поповнений елементами додаткового капіталу.

2. Українські акціонерні комерційні банки мають простішу порівняно із західними структуру капіталу, оскільки у нас немає такого розмаїття видів акцій, якими оперують кредитно-фінансові установи розвинутих банківських систем.

3. Згідно з методикою Базельського комітету спеціальні резерви не включаються до складу капіталу: “Резерви, створені з прибутку, …повинні бути вільними і не обтяженими ніякими конкретними претензіями з боку кредиторів, із тим, щоб їх модна було визначити як такі, що безумовно належать акціонерам, тобто саме таким, що доповнюють акціонерний капітал”. Водночас “створення банківських резервів для покриття сумнівних кредитних вимог… створює результати аналізу прибутковості основної діяльності банку і, як наслідок, спотворює також реальну оцінку капіталу”. В українських комерційних банках цей вид резерву враховується при розрахунку величини обсягу капіталу. Автор дотримується точки зору, що зазначений резерв не можна вважати стабільним елементом капіталу, який сприяє зміцненню його захисної функції. Адже виникає економічно необгрунтоване перевищення обсягу власних коштів банку. Воно тим більше, чим вища частка позичкових операцій у структурі активної частини балансу банку.

4. Введення (в умовах перехідного періоду) до складу капіталу статті балансу “Переоцінка валютних коштів” є високоризикованим. При значному коливанні валютного курсу (застосування валютного коридору навряд чи можна вважати раз і назавжди введеною гарантією стабільності валютного ринку) даний елемент може призвести як до необгрунтовано високої оцінки власних коштів банку, так і до стрімкого їх знецінення. Безельський комітет, допускаючи введення до складу капіталу банків економічно розвинутих країн першокласних резервів переоцінки, все ж ставиться до цього з обережністю: “Спроби поліпшити баланс шляхом ревальвації активів можуть створити враження благополучної капітальної бази, однак можуть зашкодити фінансовому стану банку в цілому”.

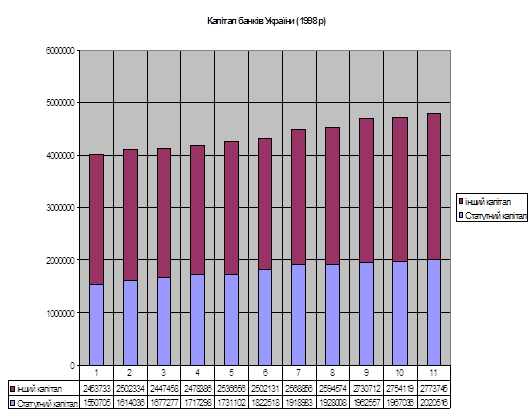

Для аналізу забезпеченості власними коштами комерційних банків України візьмемо дані Асоціації українських банків, до якої входить близько 140 кредитно-фінансових установ країни. За станом на 01.12.1998 р. загальна сума сплачених статутних фондів українських комерційних банків – членів АУБ становила 2020516 тис. грн. Для порівняння зазначимо, що станом на 01.01.1998 р. загальна сума сплачених капіталів становила 954600 тис. грн.

На мою думку, такому зростанню статутних фондів сприяла стабілізація національної грошової одиниці, бо саме за період значної інфляції припадає найбільша втрата банківського капіталу.

|

Значно інтенсифікувала процес збільшення статутного капіталу і постанова Верховної Ради України про збільшення комерційними банками статутних фондів у розмірі еквівалентному не менш як 3 млн. ЕКЮ і реєстрація їх у НБУ до 1 квітня 1999 року.

Як видно із вищенаведеного, спостерігається зростання власних коштів у структурі пасивів банків. Комерційні банки прагнуть укластися в терміни, встановлені НБУ, і нарощують свої статутні капітали швидше, ніж зростає їхній сумарний капітал. А ті кредитні установи які не мають можливостей для капіталізації свого прибутку і залучення зовнішніх джерел опиняються в категорії проблемних банків.

Отже, зростання власних коштів комерційних банків у 1998 р. – це поліпшення фінансової стійкості, але треба визнати, що головне завдання полягає все-таки у подальшому нарощуванні банківського капіталу. Одже він ще надто слабкий.

У чому ж причина такого становища, що банки залишилися з капіталами, яких бракує для надійної роботи за умов реальних ризиків кредитування?

По-перше, коли Україниа здобула незалежність, усі фінансові ресурси залишилися Москві і наша банківська система почала свою діяльність практично з нуля.

По-друге, керівництво держави, уряд, ні здійснювали ніяких заходів, щоб зміцнити власні банки. Крім того, важливими причинами низького рівня банківських капіталів є:

- несприятливі умови формування української банківської системи, що припадає на 1990-1991 рр.;

- падіння обсягів ВВП і гальмування економічних реформ;

- сильна інфляція у 1992-1993 рр. та у вересні 1998 р.;

- непомірне оподаткування банків;

- відсутність можливості оформити страхові фонди банків за рахунок прибутку до оподаткування.

Причиною низького рівня банківських капіталів є і те, що України не має нафтогазових та інших “сировинних доларів”, які дали б їй змогу досягти швидкої концентрації капіталу. Ситуація ускладнюється ще тим, що значна частина банків, які не виконують вимог про збільшення статутного фонду, створена у вигляді закритих АТ для обслуговування окремих підприємств, котрі є їхніми акціонерами. Ряд цих акціонерів намагалися перш за все зібрати кошти інших підприємств і населення для розв’язання “своїх проблем”.

Зауважимо, що не зважаючи на загальне зростання банківського капіталу, жоден із банків, об’єднаних в асоціацію, сповна не відповідає міжнародним стандартам і навряд чи може розраховувати на повне ставлення до себе на світових ринках. На 01.01.1998 р. лише 6 українських банків – членів АУБ мали зареєстрований статутний фонд у розмірі понад 10 млн. ЕКЮ, переважна ж більшість наших кредитно-фінансових установ володіє капіталом від 1 до 3 млн ЕКЮ (таб. 3) Не краща ситуація склалася і в банківській системі України в цілому.

Таблиця №3. Обсяги статутних фондів комерційних банків – членів Асоціації українських банків за станом на 01.01.1998 р.

| Обсяг статутного фонду | Кількість банків | Питома вага, % |

| Менше 1 млн. ЕКЮ | 15 | 11.19 |

| Від 1 до 3 млн. ЕКЮ | 81 | 60.45 |

| Від 3 до 5 млн. ЕКЮ | 16 | 11.94 |

| Від 5 до 10 млн. ЕКЮ | 16 | 11.94 |

| Понад 10 млн. ЕКЮ | 6 | 4.48 |

Як бачимо, обсяг капіталізації у вітчизняній банківській системі не відповідає економічним потребам суб’єктів господарювання: у країні з 50-мільйонним населенням статутний капітал понад ста банків на досягає навіть півмільярда доларів.

Тому одне з головних завдань полягає у подальшому нарощуванні банківського капіталу, інакше темпи капіталізації банківської системи України рано чи пізно вступлять у дисонанс із вимогами кредитного забезпечення економіки.

Якщо національна банківська система виявляється неспроможною “наростити м’язи” , банківським простором країни крок за кроком опонують системи, які ці м’язи мають. А національний виробник не уточнюватиме, чий саме ресурс кредиту він використовує , натомість завдячуватиме кредитній системі, яка його дає.

Одже, підбиваючи підсумок, ще раз зауважимо: капітал банку – головний показник його здатності до подальшого розвитку. Зміцнення ресурсної бази українських кредитно-фінансових установ, інтеграція банківської системи країни у світове співтовариство значною мірою залежатимуть від зростання власних капіталів банків.

3. Формування залучених коштів комерційного банку.

3.1 Більша частина ресурсів КБ формується на рахунок залучених та запозичених коштів, а не власних. Залучені кошти банку – кошти, які банк залучає на вклади і депозити. Запозичені кошти - це кошти, які банк залучає шляхом випуску облігацій або одержанням міжбанківського кредиту. Можливості комерційного банку у залученні коштів регулюються НБУ. Так згідно з показником платоспроможності банку, нормативне значення якого встановлено НБУ, залучені та запозичені кошти не повинні перевищувати розмір власного капіталу більше ніж у 8 разів.

Банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій у процесі яких використовують різні види банківських рахунків. Депозитні операції – це операції, що проводить банк, коли залучає кошти клієнтів. Суб’єктами депозитних операцій є комерційні банки, які виступають як позичальники, так і кредитори – власники коштів. Об’єктами депозитних операцій є кошти, що передані банку на умовах, визначених двосторонньою угодою.

Депозити поділяються на:

- до запитання;

- строкові депозити;

- іменні депозити;

- депозити на пред’явника.

Депозит – це грошові кошти в національній та іноземній валюті що передані їх власникам або іншою особою за його дорученням в готовій або безготівковій формах на рахунок власника для зберігання на певних умовах.

Практично усі клієнтські рахунки називають депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок на якому зберігаються його грошові кошти.

Депозит до запитання – це кошти, що знаходяться на поточних бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати відсотків за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. Вони (депозити до запитання) використовуються для здійснення поточних рахунків власника рахунку х його портфелями. За першою вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжних доручень, сплати чеків або векселів.

Для відкриття поточних рахунків та поточних бюджетних рахунків суб’єкт господарської діяльності подає до банку такі документи:

1. заява на відкриття рахунку ( додаток № 1 );

2. копію свідоцтва про державну реєстрацію в органі державної виконавчої влади;

3. копію належним чином зареєстрованого статуту (положення);

4. копію документа, що підтверджує взяття підприємства на податковий облік;

5. довідку про реєстрацію в органах Пенсійного фонду України, в якій зазначена установа банку;

6. картку із зразками підписів і відбитком печатки (додаток №2).

Схема відкриття поточного рахунку юридичній особі.

| Клієнт | 1. подає документи (6 вище зазначених документів | |

| Юрист банку | 1. перевіряє копії перших чотирьох сторінок паспорта керівника чи головного бухгалтера клієнта (в присутності клієнта) | |

2. перевірка документів: а) підписи осіб на заяві М.Б. розшифровані з обов’язковим зазначенням прізвищ та ініціалів та ідентифіковані з підписами (6 документ); б) має відповідати зразкам копії свідоцтва про державну реєстрацію; в) наявність посвідчувальних написів нотаріуса. | ||

Клієнт, Директор банку, Гол.бухгалтер | 1. заключення договору на розрахунково-касове обслуговування (додаток №3). | |

| Директор банку | 2. дає дозвіл на відкриття рахунку (на підставі заяви на відкриття рахунку). | |

| Головний бухгалтер | 1. присвоює номер рахунку (на підставі документів 1, 6, реєстраційного журналу) | |

| Головний бухгалтер | 1. оформлення відривної частини довідки про реєстрацію в Пенсійному фонді (повертається клієнту до подання до Пенсійного фонду). | |

| Операційний працівник | 1. включає даного клієнта в перелік клієнтів (на підставі документа 6) | |

| Головний бухгалтер | 1. повідомляє ДПА, НБУ про відкриття (закриття, переоформлення) рахунку (додаток №4) (протягом 3-ох днів; копія повідомлення знаходиться в юридичній справі клієнта). | |

| Головний бухгалтер | 1. заведення юридичної справи на клієнта (після закриття рахунку справа зберігається 5 років.). | |

При відкритті додаткових рахунків. | ||

| Клієнт | 1. визначає номер основного рахунку та повідомляє ДПА та банки, де відкрити додаткові рахунки | |

| Банки, в яких відкриваються додаткові рахунки | 1. повідомляє банк де відкрито основний рахунок | |

Схема відкриття депозитного рахунку фізичній особі. | ||

| Працівник банку | 1. ознайомлює клієнта з умовами а) мінімальний розмір вкладу; б) режим користування вкладом; в) % ставка по вкладу. | |

| Клієнт | 1. заповнює документи: - ф № 51/36 прихідний касовий ордер (додаток №5) - ф № 13 алфавітна картка (додаток №6) | |

| Контролер | 1. відкриває вкладникові особовий рахунок №1 (додаток №7) а) виписує картку особового рахунку, в якій клієнт ставить зразок свого підпису; б) прізвище, ім’я по батькові, рік народження, домашня адреса, МФО банку, порядковий номер особового рахунку; | |

| Контролер | 1. оформлює алфавітну картку ф №13 ( назва установи банку, порядковий номер особового рахунку) | |

| 2. оф | ||