Банковская система Алтайского Края

План

Введение. 2

1 Региональная банковская система. 3

1.1 Понятие и признаки региональной банковской системы.. 3

1.2 Структура региональной банковской системы.. 6

2. Банковская система Алтайского Края. 14

2.1 Банковская система Алтайского Края в цифрах. 14

2.2 Самостоятельные коммерческие банки Алтайского Края. 18

2.3 Роль банковской системы в социально-экономическом развитии края. 27

2.4 Банковская система Алтайского Края в условиях финансового кризиса. 31

2.5 Цели и задачи развития банковского сектора Алтайского края. 32

ЗАКЛЮЧЕНИЕ. 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 36

Деятельность банковских учреждений очень многообразна. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Социально-экономическое развитие Алтайского края, в том числе развитие промышленности и сельского хозяйства, повышение уровня жизни населения, решение социальных задач невозможно без участия в этих процессах конкурентоспособной, обеспеченной ресурсами банковской системы. На региональный банковский сектор возлагаются функции финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции.

Цель курсовой работы – рассмотреть и изучить региональную банковскую систему.

Задачи, поставленные на пути к цели:

· Дать определение и рассмотреть признаки региональной банковской системы.

· Охарактеризовать банковскую систему Алтайского Края.

· Изучить роль банковской системы в социально-экономическом развитии Алтайского Края.

Объектом в курсовой работе является – региональная банковская система.

Предмет исследования в работе – банковская система Алтайского Края.

1 Региональная банковская система

1.1 Понятие и признаки региональной банковской системы

Понятие «система» широко используется современной наукой. Оно соотносится с исследованием многообразных явлений природы и общественного развития. Считается, что признаком современного мышления является системный подход. Термином «система» охотно оперируют не только ученые, философы, но и деятели культуры и искусства, организаторы производства и работы банков.

Термины «система» и «банковскаясистема» определяют не только состав банков. По содержанию понятие «банковская система» более широкое, оно включает:

- совокупность элементов;

- достаточность элементов, образующих определенную целостность;

- взаимодействие элементов.

Региональная банковская система - это совокупность действующих в регионе банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в региональную банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Банковская система обладает рядом признаков:

- включает элементы, подчиненные определенному единству, отвечающие единым целям;

- имеет специфические свойства;

- способна к взаимозаменяемости элементов;

- является динамической системой;

- выступает как система «закрытого» типа;

- обладает характером саморегулирующейся системы;

- является управляемой системой.

1. Банковская система, прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае, если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги.

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента:

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между коммерческими банками. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и«короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

5. Банковская система является системой «закрытого» типа, даже, несмотря на то, что она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою деятельность как по обслуживанию основной производственной деятельности предприятий, так и долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений.

Банки, не принявшие меры, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в конечном счете перестают существовать.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнитёльной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов.

1.2 Структура региональной банковской системы

Основной целью региональной банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном финансово-кредитной системы, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота региона.

Существует два основных типа построения банковской системы:

- одноуровневая;

- двухуровневая.

В рамках одноуровневой банковской системы все финансово-кредитные институты, включая региональное отделение Центрального банка, находятся на одной иерархической ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры.

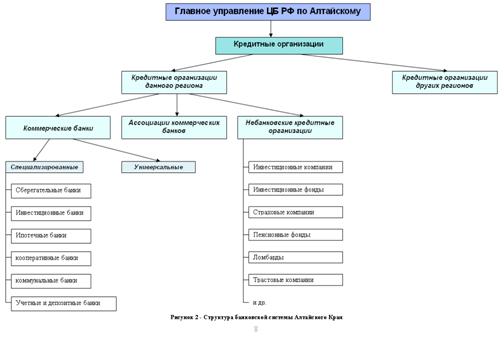

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях - по горизонтали и по вертикали. (рис.1)

Рисунок 1 - Двухуровневая банковская система

По вертикали - отношения подчинения между Центральным банком страны как руководящим, управляющим центром и низовыми звеньями, являющимися универсальными и специализированными коммерческими банками.

По горизонтали - отношения равноправного партнерства между различными низовыми звеньями, коммерческими банками.

Региональная банковская система России является аналогом банковской системы РФ и представляет собой двухуровневую систему, состоящую из регионального отделения Центрального Банка Российской Федерации и кредитных организаций. (рис.2)

Банковская система Алтайского Края

Региональное отделение Центрального банка - это центр кредитной системы. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы.

По своему положению в кредитной системе ЦБ играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции».

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

Коммерческие банки образуют костяк кредитной системы. Коммерческий банк – это негосударственное кредитное учреждение, специализирующееся на приеме депозитов, краткосрочном кредитовании и расчетном обслуживании клиентов, занимающееся также посредническими операциями, осуществляющее универсальные банковские операции для предприятий всех отраслей главным образом за счет денежных капиталов и сбережений, привлеченных в виде вкладов. Коммерческие банки проводят расчетные и платежные операции, эмиссию ценных бумаг, предоставляют ссуды, гарантии и т.д. Проводимые банками операции делятся на 3 группы:

- пассивные (привлечение средств),

- активные (размещение средств):

- комиссионно-посреднические (выполнение операций по поручению клиентов с уплатой комиссии).

Деятельность специализированных банков ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой.

Сберегательные банки — разновидность кредитных учреждений, специализирующихся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. При этом использование привлеченных ресурсов регламентируется законодательством страны и направляется на обеспечение интересов вкладчиков. Они являются также учреждениями по обеспечению безналичных расчетов и кассового обслуживания населения, кредитования потребительских нужд граждан. Сберегательные банки ведут счета по сберегательным книжкам, могут выдавать чековые книжки, предоставлять частные ссуды. Функционируют в форме сберегательных касс, ссудно-сберегательных ассоциаций, взаимно-сберегательных банков, кредитных союзов. Сберегательные банки участвуют в размещении и реализации государственных ценных бумаг, в том числе в их покупке у владельцев за счет привлекаемых ресурсов.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Они специализируются на эмиссионно-учредительных операциях. Через инвестиционные банки удовлетворяется большая часть потребностей промышленных и других предприятий в основном капитале. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Но хотя доля инвестиционных банков в активах кредитной системы сравнительно мала, они благодаря их учредительским связям и информированности играют в экономике важную роль.

Ипотечные банки - специализированные коммерческие банки, занимающийся выдачей ипотечных кредитов, т.е. кредитов под залог недвижимости либо на приобретение недвижимости. Кредиты ипотечного банка носят долгосрочный характер. Источником денежных средств банка выступают вклады клиентов, преимущественно тех, кто желал бы получить ипотечный кредит, и собственный капитал банка. В зависимости от направлений кредитования ипотечные банки делятся на земельные банки, предоставляющие кредит под залог земли, мелиоративные банки, предоставляющие кредит на мелиоративные работы, коммунальные банки, предоставляющие кредит под залог городской недвижимости. Ипотечный кредит применяется в основном в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями.

Цель организации и деятельности кооперативного банка - содействие развитию и кредитно-финансовое обслуживание кооперации. Участниками кооперативного банка соответственно выступают кооперативы. Особенность осуществления пассивных операций - наличие, наряду с традиционными, также резервных фондов особого назначения. Среди активных операций выделяются краткосрочные и среднесрочные ссуды, в том числе и за счет спецфондов; учетные и факторинговые операции; доверительные операции, хранение ценностей, лизинговые и фондовые операции. Причем характерной для кооперативных банков является практика выдачи ссуд преимущественно под залог финансовых и материальных ценностей.

Создание и деятельность коммунальных банков или банков, обслуживающих местное хозяйство, получили распространение в немногих странах. Цель создания коммунальных (муниципальных) банков - содействие развитию и кредитно-финансовое обслуживание местного хозяйства. Учредителями и участниками данных банков могут выступать местные органы власти, ведомства, общественные организации, страховые общества и банки, т.е. те организации, которые в наибольшей степени заинтересованы в развитии местной инфраструктуры и чей бизнес в существенной степени зависит от этого.

1.3 Развитие банковской системы

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Среди них можно выделить такие, как:

- степень зрелости товарно-денежных отношений;

- общественный и экономический порядок, его целевое назначение и социальная направленность;

- законодательные основы и акты;

- общее представление о сущности и роли банка в экономике.

Банки выполняют операции, носящие в основном денежный характер. Они принимают денежные вклады, выдают денежные кредиты, совершают денежные расчеты в наличной и безналичной формах. Поэтому степень развитости товарно-денежных отношений, развитости торговли, денежного обращения предопределяет и масштабы, и содержание банковской деятельности.

Кредитор превращается в банк не сам по себе, а по мере формирования достаточно оживленного денежного и торгового оборотов, когда торговля деньгами, банковское дело стали основным занятием предприятия, когда оно отделилось от торговли, стало самостоятельным видом промысла. На развитие банков влияет развитие национальных рынков, международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему могут также оказать и затяжные экономические кризисы.

Общественный и экономический порядок неизбежно затрагивает и характер деятельности банковской системы. Если в обществе не поощряются сбережения, банки не могут мобилизовать свободные ресурсы; если вместо товарообмена вводятся обязательные изъятия продуктов, если в целом не поощряется деятельность банков, отдается предпочтение распределению, а не обмену продуктов, то кредитные учреждения не получают импульсов для развития, более того, банки могут быть свернуты.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. В распределительной системе банк воспринимается как часть государственного аппарата управления, как орган контроля, надзора за деятельностью предприятий. Банк в этой связи выступал как бы в роли надстройки, не создающей своего продукта. Иное положение занимают банки в условиях рыночной экономики. Банковская система приобретает двухуровневый характер, появляются частные, кооперативные и акционерные банки, такие специализированные кредитные учреждения, как ипотечные, муниципальные банки; система становится более многосторонней, приобретает более законченные черты, предлагает обществу более широкий спектр операций и услуг.

Развитие банковской системы можно рассматривать не только в историческом разрезе, но и с позиции ее современного положения. Здесь также можно выделить некоторые факторы, в том числе состояние экономического развития, межбанковскую конкуренцию и др.

Банковская система приобретает особый положительный заряд в своем развитии в фазе экономического подъема, когда спрос на банковский продукт и банковские услуги существенно возрастает. Вместе с увеличением объема банковских операций возрастает банковский доход, который используется на развитие кредитного учреждения. В фазе подъема сокращаются экономические риски, деятельность банковской системы приобретает стабильный характер. Напротив, в условиях экономического кризиса, сопровождающегося инфляцией, дефицитом местных и федеральных финансов, развитие банков дестабилизируется, размер ресурсов, аккумулируемых банками, резко сокращается, что приводит к снижению традиционных банковских операций, банки вынуждены искать побочные источники дохода, что увеличивает риски, отвлекает банковские ресурсы от производительной деятельности. В условиях инфляции обесценивается капитальная база коммерческих банков, могут падать их доходы от кредитных операций. Дефицит бюджета зачастую приводит к его покрытию за счет дополнительной эмиссии денежных знаков, что еще больше дестабилизирует денежный рынок.

Насостояние банковской системы и ее текущее развитие оказывает влияние и текущая экономическая политика государства. Центральный банк как национальный институт располагает значительным инструментарием, с помощью которого он может регулировать деятельность, как отдельных банков, так и банковской системы в целом. Проводя политику, направленную на стабилизацию банковской системы, центральный банк может требовать от коммерческих банков увеличения их резервов, выдавать им в порядке поддержки краткосрочные кредиты или, напротив, отзывать лицензии на проведение банковских операций, сдерживать открытие филиалов. В соответствии с политикой центрального банка коммерческие банки также меняют свою тактику - расширяют или сужают инвестиции, регулируют направление своей деятельности.

Довольно заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно представительного числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой банки вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др.

2. Банковская система Алтайского Края

2.1 Банковская система Алтайского Края в цифрах

Алтайский край продолжает оставаться привлекательным для крупных российских банков. В 2007 году зарегистрированы филиалы ОАО «ТрансКредитБанк», ЗАО «Русь-Банк», ООО КБ «Западный», КБ «ЮНИАСТРУМ БАНК» (ООО), НБ «ТРАСТ» (ОАО), операционные офисы ОАО «Омск-Банк», ООО «Алтайэнергобанк», представительство КБ «Ренессанс Капитал» (ООО), кредитно-кассовые офисы ЗАО «КРЕДИТ ЕВРОПА БАНК», АКБ «Абсолют Банк». Приход на территорию края банков из других регионов способствует развитию конкуренции, увеличению объемов инвестиций в экономику края, снижению процентных ставок, расширению перечня банковских услуг, более качественному обслуживанию клиентов. Банковский рынок в Алтайском крае формируют в настоящее время крупные кредитные организации страны и самостоятельные банки.

По состоянию на 01.01.2008 на территории края работает 969 структурных подразделений кредитных организаций. В их числе 8 региональных банков:

1. ООО КБ «Алтайкапиталбанк»,

2. ОАО КБ «Региональный кредит»,

3. КБ «Зернобанк» (ЗАО),

4. «СИБСОЦБАНК» ООО,

5. ОАО КБ «ФорБанк»,

6. ООО КБ «Тальменка-банк»,

7. ОАО КБ «Народный Земельно-Промышленный Банк»,

8. АКБ «АлтайБизнесБанк» (ОАО),

56 филиалов, 281 дополнительный офис, 601 операционная касса вне кассового узла, 9 представительств, 21 кредитно-кассовый офис.

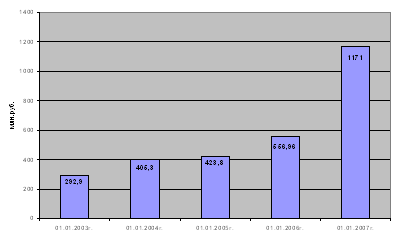

Самостоятельные кредитные организации края относятся к группе средних и малых банков, являются стабильно работающими со сформированным бизнесом, имеют свою рыночную нишу, активно решают задачу увеличения уставного капитала. За период с 01.01.2003 по 01.01.2007 уставный капитал самостоятельных кредитных организаций увеличился в 4 раза, собственный капитал за этот период утроился. В 2006 году произошло удвоение уставного капитала.

В 2007 году произошло увеличение уставного капитала самостоятельных банков края в 1,5 раза, его величина достигла 1171,0 млн. рублей, собственный капитал увеличился на 47%.

В 2007 году произошло увеличение уставного капитала самостоятельных банков края в 1,5 раза, его величина достигла 1171,0 млн. рублей, собственный капитал увеличился на 47%.

По величине уставного капитала самостоятельные коммерческие банки края по состоянию на 01.10.2008 группируются следующим образом:

| Величина Уставного капитала | Наименование коммерческого банка |

| 3 - 10 млн. руб | ОАО АКБ «Народный земельно-промышленный банк»; |

| 10 - 30 млн. руб | АКБ «АлтайБизнес-Банк» (ОАО), ООО КБ «Тальменка-банк»; |

| 30 - 60 млн. руб | ЗАО КБ «Зернобанк»; |

| 60 - 150 млн. руб | ООО КБ «Алтайкапиталбанк», ОАО КБ «Форбанк»; |

| 150 - 300 млн. руб | ОАО КБ «Региональный кредит»; |

| от 300 млн. руб. и выше | «Сибсоцбанк» ООО. |

К началу 2011 года прогнозируется удвоение совокупного уставного и собственного капитала самостоятельных кредитных организаций.

Все самостоятельные банки края закончили 2007 год с прибылью, ее объем достиг 396,6 млн. рублей, рост к уровню 2006 года составил 134,6%.

Филиальная сеть инорегиональных банков в течение последних лет также работала с прибылью, по состоянию на 01.01.2008 ее объем составил 4509,2 млн. рублей.

Структурные подразделения кредитных организаций имеются во всех муниципальных образованиях.

Действующая сеть структурных подразделений кредитных организаций позволяет оказывать полный спектр банковских услуг юридическим и физическим лицам. Значительный рост числа структурных подразделений отмечен за счет Алтайского банка Сбербанка России (ОАО) и Алтайского регионального филиала ОАО «Россельхозбанк».

В районах края получили распространение дополнительные офисы и операционные кассы, филиалы и представительства – в городах. По результатам 2006 и 2007 годов заметна тенденция «универсализации» точек обслуживания клиентов, то есть увеличения доли дополнительных офисов в общем количестве структурных подразделений кредитных организаций. В 2007 году сеть кредитных организаций увеличилась на 73 подразделения, в том числе на 66 дополнительных офисов. Более 50% вновь созданных структурных подразделений зарегистрировано в районах края. Самую развитую сеть подразделений имеет Сбербанк, на его долю приходится 73,6% (713 из 969) всех структурных подразделений кредитных организаций на территории края.

Наблюдается концентрация банковского бизнеса в городах края, на 11 городов Алтайского края приходится 32% общего числа пунктов банковского обслуживания, на 60 сельскохозяйственных районов - 68%. В городе Барнауле сосредоточено около 20% банковских структурных подразделений.

По значению совокупного индекса обеспеченности региона банковскими услугами и по показателю «Финансовая насыщенность банковскими услугами (по объему кредитов)» за 2007 год Алтайский край занимает третье место в Сибирском федеральном округе после Новосибирской области и Республики Алтай.

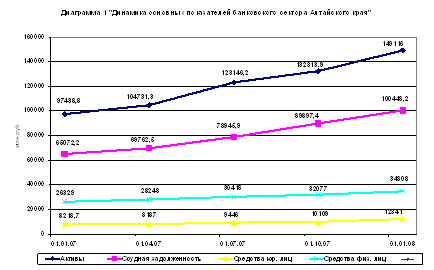

Банковский сектор Алтайского края в 2007 году сохранил основные тенденции динамичного развития.

Банковский сектор Алтайского края, активы которого растут быстрее ВРП, становится важнейшим фактором, поддерживающим темпы роста экономики. Ежегодный прирост совокупных активов системы кредитных организаций края за последние 5 лет превышает 35%, в 2006 году составил 46,4%, в 2007 году – 53,2%. Отношение совокупных активов кредитных организаций к валовому региональному продукту (ВРП) по состоянию на 01.01.2008 составляет 75% (на 01.01.2007 – 60,8%).

Основными источниками формирования ресурсной базы банковского сектора Алтайского края являются: средства населения, средства предприятий и организаций, средства других банков и средства головных офисов иногородних банков. В 2007 году объем ресурсов, привлеченных банковским сектором края, составил 47,1 млрд. руб., увеличившись по отношению к 2006 году, на 36,5%. Основную долю в структуре привлеченных средств составляют вклады физических лиц - 73,8% и средства предприятий и организаций на счетах и депозитах - 21,5%.

За 2007 год произошло значительное увеличение средств на счетах в банках, их прирост составил 41,7%. Средства юридических лиц росли увереннее, чем физических (+41,7% против 32,2%).

Дополнительными внешними источниками ресурсной базы банковского сектора Алтайского края являются трансферты головных банков. Значительную финансовую поддержку своим филиалам, работающим на территории Алтайского края, оказали головные офисы Сбербанка, Россельхозбанка, КМБ-банка, Промсвязьбанка, Банка Москвы, Банка УралСиб.

2.2 Самостоятельные коммерческие банки Алтайского Края

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают на новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. К таким конструирующим операциям банка относят:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

Помимо выполнения базовых функций, банк предлагают клиентам множество других финансовых услуг. Например, банки осуществляют разного рода доверительные операции для корпораций и частных лиц, связанных с передачей имущества в управление банку на доверительной основе, покупкой для клиентов ценных бумаг, управлении недвижимостью, выполнение гарантийных функций по облигационным выпускам.

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д.. Коммерческие банки традиционно играют роль базового звена кредитной системы.

По состоянию на 01.01.2008 на территории края работает 8 самостоятельных коммерческих банков: ООО КБ «Алтайкапиталбанк», ОАО КБ «Региональный кредит», КБ «Зернобанк» (ЗАО), «СИБСОЦБАНК» ООО, ОАО КБ «ФорБанк», ООО КБ «Тальменка-банк», ОАО КБ «Народный Земельно-Промышленный Банк», АКБ «АлтайБизнесБанк» (ОАО).

ООО КБ «Алтайкапиталбанк» — один из наиболее крупных самостоятельных банков Алтайского края, успешно работающий с 1994 года. В настоящее время Алтайкапиталбанк является высокотехнологичным универсальным банком, предоставляющим полный комплекс услуг корпоративным и частным клиентам. Банк входит в число самых надежных и диверсифицированных финансовых структур региона. По итогам рейтинга, проводимого изданием «Континент-Сибирь», Банк на протяжении последних 3-х лет занимает лидирующие позиции среди сибирских банков по рентабельности. Банк является членом Ассоциации российских банков и

Алтайского банковского союза.

Основные финансовые показатели деятельности банка за 2005-2008 гг.:

№ | Показатели (тыс.руб.) | на 01.01.2006 | на 01.01.2007 | на 01.01.2008 | на 01.10.2008 |

1 | Сумма активов | 983396 | 1285805 | 1750505 | 1817655 |

2 | Собственные средства (капитал) | 214408 | 298712 | 359761 | 404775 |

3 | Средства клиентов | 613070 | 819953 | 1219879 | 1209007 |

4 | Уставный капитал | 82555 | 100868 | 100868 | 100868 |

5 | Прибыль за год | 65817 | 79798 | 102159 | 95438 |

6 |