Банки как инвестиционные институты организации эффективного проектного финансирования

Содержание

Введение.

Глава I. Место банков в осуществлении механизма проектного финансирования

1.1 Сущность и основные источники проектного финансирования как основной формы реализации инвестиционных проектов

1.2 Нормативно- законодательные основы деятельности коммерческих банков как основных инвестиционных институтов в Республики Узбекистан.

Глава II. Особенности осуществления проектного финансирования коммерческими банками Республики Узбекистан

2.1 Роль коммерческих банков в осуществлении проектного финансирования

2.2 Анализ современной практики финансирования инвестиционных проектов коммерческими банками Узбекистана

Глава III. Проблемы и перспективы роста инвестиционной активности банков Узбекистана.

3.1 Взаимодействие коммерческих банков Узбекистана с иностранными финансовыми институтами при финансировании инвестиционных проектов

3.2 Нынешнее состояние и перспективы развития инвестиционной деятельности банков Узбекистана

Заключение

Список использованной литературы

Приложение 1.

Введение

Актуальность работы. В настоящее время большинство крупнейших коммерческих банков мира направляют значительную часть денежных средств на кредитование инвестиционных проектов, причём не только как участники, но и как организаторы проектного финансирования. Такая ситуация обусловлена возможностью для банков получить большую прибыль, а также улучшить собственный имидж на мировом финансовом рынке. Для отечественных банков данное направление деятельности является сравнительно новым, отсутствие практического опыта в этой области заставляет их остерегаться вкладывать средства в крупные инвестиционные проекты, что является крайне невыгодным для их дальнейшего развития. Несмотря на существенные проблемы, с которыми сталкиваются коммерческие банки при осуществлении инвестиционной деятельности, именно они призваны сыграть ведущую роль в повышении инвестиционной активности в стране.

Выступая на заседании Кабинета Министров, посвященном итогам социально-экономического развития страны в 2009 году и важнейшим приоритетам экономической программы на 2010 год, Президентом Республики Узбекистан Исламом Каримовым определены наряду с другими сферами экономики, конкретные задачи среди банковско-финансовых учреждений страны. В частности, как отмечено главой государства, принимая во внимание, продолжающийся мировой финансово-экономический кризис и его воздействие на экономику страны, обеспечение устойчивости банковско-финансовой системы остается важнейшей приоритетной задачей. Речь идет о дальнейшей капитализации и усилении инвестиционной активности банков, увеличении объемов кредитования, направляемых на восстановление и расширение приоритетных направлений структурных преобразований в экономике, модернизацию, техническое и технологическое обновление производства.(1)

Вместе с этим на заседании Кабинета Министров, посвященном итогам социально-экономического развития страны в 2006 году и важнейшим приоритетам углубления экономических реформ в 2007 году, Президент Республики Узбекистан И.А.Каримов отметил, что «большинство коммерческих банков ограничивают свою деятельность в основном выдачей краткосрочных товарных кредитов и практически не участвуют в инвестиционных процессах»(2). Повышение активизации участия банков в инвестиционных процессах зависит от совершенствования кредитной политики коммерческих банков.

Одним из направлений активизации инвестиционной деятельности коммерческих банков может стать их участие в формировании и развитии системы проектного финансирования. Самой главной специфической особенностью, отличающей операции финансирования инвестиционных проектов в Узбекистане и в зарубежье, являются существенно более высокие риски реализации проекта. Отсюда более высокие требования к анализу и оценке инвестиционного проекта.

Всё вышеотмеченное свидетельствует об актуальности проблем выбранной темы, поиска наиболее рациональных форм и методов участия узбекских коммерческих банков в инвестиционной деятельности.

Цель работы заключается в проведении анализа деятельности коммерческих банков в организации эффективного проектного финансирования.

Поставленная в работе цель определила конкретные задачи исследования:

· уточнить сущность основных понятий, используемых в проектном финансировании и инвестиционной деятельности;

· охарактеризовать роль и место коммерческих банков в инвестиционном процессе;

· проанализировать правовые основы организации процесса проектного финансирования с участием коммерческих банков;

· проанализировать текущее состояние инвестиционной деятельности в Узбекистане для определения перспектив её развития;

· изучить возможности внедрения финансирования крупных инвестиционных проектов коммерческими банками;

· выявить тенденции и обосновать возможные перспективы активизации участия банков в организации финансирования инвестиционных проектов;

· определить основы минимизации рисков коммерческих банков при реализации схем проектного финансирования.

Объектом исследования являются экономические отношения, возникающие между основными участниками инвестиционного процесса, прежде всего, между коммерческими банками и международными финансовыми институтами при реализации схем проектного финансирования.

Предметом исследования являются схемы проектного финансирования, применяемые коммерческими банками при инвестировании крупных проектов и среднего бизнеса.

Теоретическую и методическую основу исследования составили работы, доклады и указы президента Республики Узбекистан по развитию банковской системы Узбекистана, а также работы зарубежных и узбекских авторов по проектному финансированию и банковскому делу, журналы и источники с интернета.

Среди работ, посвященных банковскому делу и проектному финансированию, использованных в настоящей работе, необходимо выделить работы О.И. Лаврушин, З.А. Халмахмадова, Ш.З. Абдуллаевой, Г.Н. Щербаковой, И. В. Гвоздецкой и др. В этих работах дается подробное описание основных теоретических вопросов, связанных с инвестиционной политикой коммерческих банков.

Структура дипломной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении работы рассмотрена актуальность, цели и задачи, а также определены объекты и субъекты, касающиеся данной темы.

Первая глава раскрывает теоретическое понятие проектного финансирования, а также акцентирует внимание на источниках проектного финансирования, таких как лизинг, банковский кредит, самофинансирование и другие.

Во второй главе рассмотрены вопросы, касающиеся нормативно-правовой составляющей финансирования проектов банками Республики Узбекистан, а также их соответствие Базельским стандартам.

В третьей главе представлены современное состояние и перспективы развития инвестиционной деятельности банков Республики Узбекистан в сфере проектного финансирования.

В заключении сделаны основные выводы по работе, а также представлены рекомендации по улучшению состояния банковской сферы.

Глава I. Место банков в осуществлении механизма проектного финансирования

1.1 Сущность и основные источники проектного финансирования как основной формы реализации инвестиционных проектов

В последнее время термин «проектное финансирование» применяется как наименование системы финансовых и коммерческих операций, основанных как на предоставляемых банками кредитах, так и на опосредованной бюджетной поддержке, поддержке различных государственных организаций, инвестиционных фондов, страховых компаний и других заинтересованных инвесторов.

Проектное финансирование – это вид финансирования (как заемное, так и через продажу пакетов акций), необходимый для развития конкретного проекта материнской компании (спонсора). Выплаты процентов и основной части долга осуществляются из денежных потоков данного проекта(3).

Проектное финансирование позволяет существенно снизить расходы по финансированию проектов развития предприятия за счет получения сравнительно недорогих инвестиционных кредитов.

Существуют различные методы финансирования проектов, т.е источники финансирования реализации проектов. Рассмотрим их по отдельности. Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

Основными методами финансирования инвестиционных проектов являются:(4)

· самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

· акционирование, а также иные формы долевого финансирования;

· кредитное финансирование: инвестиционные кредиты банков, выпуск облигаций;

· лизинг;

· бюджетное финансирование;

· смешанное финансирование: на основе различных комбинаций этих способов;

· проектное финансирование: метод финансирования, характеризующийся особым способом обеспечения возвратности вложений, в основе которого лежат исключительно или в основном денежные доходы, генерируемые инвестиционным проектом, а также оптимальным распределением всех связанных с проектом рисков между сторонами, участвующими в его реализации.

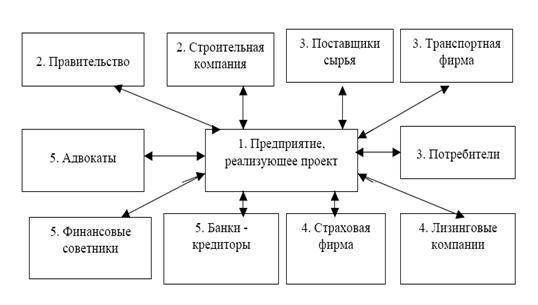

Рисунок 1.1.1. Основные участники проектного финансирования

Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал).

Внутреннее финансирование или самофинансирование обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств инвестора:

· уставного (акционерного) капитала,

· потока средств, формируемого в ходе операционной деятельности других бизнесов инвестора, прежде всего, чистой прибыли и амортизационных отчислений.

При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта. Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (табл. 1). Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

Таблица 1.1.1.

Сравнительная характеристика источников финансирования инвестиционных проектов(5)

| Источники финансирования | Достоинства | Недостатки |

| Внутренние источники (собственный капитал) | Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность в связи с отсутствием необходимости выплат по привлеченным и заемным источникам. Сохранение собственности и управления учредителей | Ограниченность объемов привлечения средств. Отвлечение собственных средств от хозяйственного оборота. Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов |

| Внешние источники (привлеченный и заемный капитал) | Возможность привлечения средств в значительных масштабах. Наличие независимого контроля за эффективностью использования инвестиционных ресурсов | Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий финансовой устойчивости. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью выплат по привлеченным и заемным источникам. Возможность утраты собственности и управления компанией |

Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

· проведение дополнительной эмиссии акций действующей компании (может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций), являющейся по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

Дополнительная эмиссия акций используется для реализации крупномасштабных инвестиционных проектов, инвестиционных программ развития, отраслевой или региональной диверсификации инвестиционной деятельности. Применение этого метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь значительными объемами привлеченных ресурсов.

Но, инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости предприятия, информационной прозрачности и др. Процедура дополнительной эмиссии акций сопряжена с регистрацией, прохождением листинга, значительными операционными издержками. При прохождении процедуры эмиссии компании-эмитенты несут затраты на оплату услуг профессиональных участников рынка ценных бумаг, которые выполняют функции андеррайтера и инвестиционного консультанта, а также на регистрацию выпуска

Для компаний иных организационно-правовых форм привлечение дополнительных средств, предназначенных для реализации инвестиционного проекта, осуществляется путем инвестиционных взносов, вкладов, паев учредителей или приглашаемых сторонних соучредителей в уставный капитал. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

Создание нового предприятия, предназначенного специально для реализации инвестиционного проекта, выступает как один из способов целевого долевого финансирования. Такой способ финансирования может применяться:

· частными предпринимателями, учреждающими предприятие для реализации своих инвестиционных проектов и нуждающимися в привлечении партнерского капитала;

· крупными диверсифицированными компаниями, организующими новое предприятие, в том числе на базе своих структурных подразделений, для реализации проектов расширения производства продукции.

Финансовое обеспечение инвестиционного проекта в этих случаях осуществляется путем взносов сторонних соучредителей в формирование уставного капитала нового предприятия, выделения или учреждения материнской компанией специализированных проектных компаний — дочерних фирм, создания новых предприятий путем передачи им части активов действующих предприятий.

Следующий метод финансирования называется кредитное финансирование. Основными формами кредитного финансирования выступают инвестиционные кредиты банков и целевые облигационные займы.

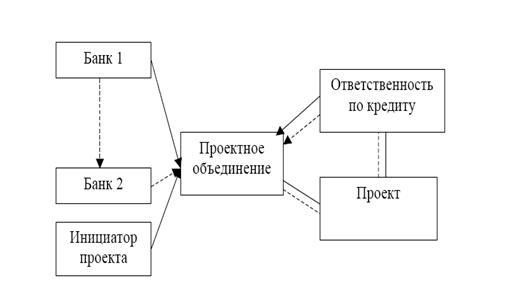

Рисунок 1.1.2. Схема движение средств при проектном финансировании при последовательным финансированием(6)

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг. Привлекательность данной формы объясняется, прежде всего:

· возможностью разработки гибкой схемы финансирования;

· отсутствием затрат, связанных с регистрацией и размещением ценных бумаг;

· использованием эффекта финансового рычага, позволяющего увеличить рентабельность собственного капитала в зависимости от соотношения собственного и заемного капитала в структуре инвестируемых средств и стоимости заемных средств;

· уменьшения налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом инвестиционный кредит может предусматривать наличие льготного периода, т.е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга.

Инвестиционные кредиты в практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Для получения инвестиционного кредита необходимо соблюдение следующих наиболее распространенных условий:

· подготовка для банка-кредитора бизнес-плана инвестиционного проекта, который служит инструментом принятия решений по кредитованию проекта исходя из эффективности проекта и возможности возврата кредита;

· имущественное обеспечение возврата кредита;

· предоставление банку-кредитору исчерпывающей информации, подтверждающей устойчивое финансовое состояние и инвестиционную кредитоспособность заемщика;

· выполнение гарантийных обязательств — ограничений, накладываемых на заемщика кредитором;

· обеспечение контроля кредитора за целевым расходованием средств по кредиту, предназначенного для финансирования конкретного инвестиционного проекта.

Также имеется целевые облигационные займы представляющий собой выпуск предприятием — инициатором проекта корпоративных облигаций, средства, от размещения которых предназначены для финансирования определенного инвестиционного проекта. Выпуск и размещение корпоративных облигаций дает возможность привлечь средства для финансирования инвестиционных проектов на более выгодных по сравнению с банковским кредитом условиях:

· не требуется необходимое банкам залоговое обеспечение;

· предприятие-эмитент имеет возможность привлечь значительный объем денежных средств на долгосрочной основе при меньшей стоимости заимствования, при этом оно получает прямой доступ к ресурсам мелких инвесторов;

· погашение основного долга по облигациям, в отличие от традиционного банковского кредита, происходит, как правило, по окончании срока обращения займа, что делает возможным обслуживание долга за счет доходов, генерируемых проектом;

· проспект эмиссии облигаций содержит лишь общее описание инвестиционного проекта, что исключает необходимость представления кредиторам детального бизнес-плана инвестиционного проекта;

· предприятие-эмитент не обязано предоставлять каждому из потенциальных покупателей облигаций внутреннюю финансовую информацию помимо той, которая содержится в проспекте эмиссии, а также отчет о ходе реализации инвестиционного проекта;

· в случае возможных осложнений, связанных с реализацией инвестиционного проекта предприятие-эмитент может осуществить выкуп собственных облигаций, причем цена выкупа может быть меньше сумм, полученных при первичном размещении облигаций;

· в силу раздробленности держателей облигаций минимизируется вероятность вмешательства кредиторов во внутреннюю деятельность предприятия;

· предприятие-эмитент получает возможность оперативного управления задолженностью.

Вместе с тем привлечение средств путем выпуска целевого облигационного займа предъявляет ряд требований к компании-эмитенту. Прежде всего, компания-эмитент должна иметь устойчивое финансовое состояние, обоснованный и рациональный внутренний бизнес-план инвестиционного проекта, нести издержки, связанные с эмиссией и размещением облигаций. Как правило, для прохождения сложной процедуры эмиссии облигаций компании прибегают к услугам профессиональных участников рынка ценных бумаг — инвестиционных компаний и банков, затраты на оплату услуг которых достигают 1–4% номинала выпуска для больших объемов облигационного займа. Кроме того, при выпуске облигаций, являющихся, как и акции, эмиссионными ценными бумагами, эмитенты уплачивают пошлину за государственную регистрацию этого выпуска.

Метод проектное финансирование выступает как основной метод финансирования проектов. Под проектным финансированием понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек. Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта. Проектное финансирование характеризуется широким составом кредиторов, что обусловливает возможность организации консорциумов, интересы которых представляют, как правило, наиболее крупные финансовые институты — банки-агенты. Финансирование капиталоемких проектов связано с повышенными рисками. Как правило, возможности отдельных банков в кредитовании таких проектов ограниченны, и они редко принимают на себя риски их финансирования. Действуя в рамках системы управления рисками, банки стремятся диверсифицировать риски своих инвестиционных портфелей, используя различные организационные схемы, в рамках которых снижение рисков достигается путем их распределения между банками. В зависимости от способа построения таких схем проектного финансирования выделяют параллельное и последовательное финансирование.

Параллельное (совместное) финансирование включает две основные формы:

· независимое параллельное финансирование, когда каждый банк заключает с заемщиком кредитное соглашение и финансирует свою часть инвестиционного проекта;

· софинансирование, когда создается банковский консорциум. Участие каждого банка лимитировано определенным объемом кредита и консорциума. В дальнейшем контроль за осуществлением кредитного соглашения (а нередко и реализацией инвестиционного проекта), необходимые расчетные операции осуществляет специальный банк-агент из состава консорциума, получая за это комиссионное вознаграждение.

При последовательном финансировании в схеме участвует крупный банк — инициатор кредитного соглашения и банки-партнеры. Крупный банк, имеющий значительный кредитный потенциал, высокую репутацию, опытных экспертов в области инвестиционного проектирования, получает кредитную заявку, оценивает проект, разрабатывает кредитный договор и предоставляет кредит. Но даже крупный банк не всегда может профинансировать масштабный проект без ухудшения состояния своего баланса. Поэтому после выдачи займа предприятию банк-инициатор передает свои требования по задолженности другому кредитору или кредиторам, получая комиссионное вознаграждение, и снимает дебиторскую задолженность со своего баланса. Другой способ передачи требований банками-организаторами предполагает размещение кредита среди инвесторов — секьюритизацию. Банк-организатор осуществляет продажу дебиторской задолженности по выданному кредиту трастовым компаниям, которые выпускают под нее ценные бумаги и с помощью инвестиционных банков размещают ценные бумаги среди инвесторов. Средства, поступающие от заемщика в счет погашения задолженности, зачисляются в фонд выкупа ценных бумаг. При наступлении срока инвесторы предъявляют к выкупу ценные бумаги. Зачастую банк-организатор продолжает обслуживать кредитную сделку, осуществляя инкассацию платежей, поступающих от заемщика. Существует три степени кредитного риска, принимаемого на себя банком при финансировании инвестиционного проекта:

· с полным регрессом на заемщика. Регресс означает обратное требование о возмещении предоставленной суммы денежных средств, предъявляемое одним лицом другому. При проектном финансировании с полным регрессом на заемщика банк не принимает на себя риски, связанные с проектом, ограничивая свое участие предоставлением средств против определенных гарантий;

· с ограниченным регрессом на заемщика. При проектном финансировании с ограниченным регрессом кредитор частично берет на себя проектные риски;

· без регресса на заемщика. При проектном финансировании с ограниченным регрессом кредитор полностью берет на себя проектные риски.

В настоящее время наиболее широкое распространение в мировой практике получило проектное финансирование с полным регрессом на заемщика. Это вызвано тем, что данная форма финансирования отличается быстротой получения необходимых инвестору средств, а также более низкой стоимостью кредита. Достаточно распространенной формой является проектное финансирование с ограниченным регрессом на заемщика. При этой форме финансирования все риски, связанные с реализацией проекта, распределяются между участниками таким образом, чтобы последние могли принимать на себя зависящие от них риски. Например, заемщик несет на себе все риски, связанные с эксплуатацией объекта; подрядчик берет риск за завершение строительства и т.п. Проектное финансирование без регресса на заемщика на практике используется весьма редко.

1.2 Нормативно- законодательные основы деятельности коммерческих банков как основных инвестиционных институтов в Республики Узбекистан

За годы независимости были созданы достаточный запас прочности и необходимая ресурсная база для обеспечения устойчивой и бесперебойной работы банковского сектора республики, который является ядром национальной финансовой системы.

Согласно законодательству в Узбекистане могут создаваться банки с различной структурой собственности. Самая распространенная форма – это открытые акционерные коммерческие банки. Широкое распространение получили частные акционерные банки – это банки, в которых доля учредителей – физических лиц, составляет более 51%.(7)

На 1 января 2011 года в Узбекистане осуществляли деятельность 31 коммерческих банков. В Республике Узбекистан на сегодняшний день создана необходимая законодательная база, позволяющая Центральному банку Республики Узбекистан и коммерческим банкам эффективно оценивать, управлять и снижать риски при осуществлении своей профессиональной деятельности (Приложение 1).

В результате предпринятых в последние годы мер по дальнейшему реформированию банковской системы, повышению уровня капитализации, укреплению стабильности и самостоятельности коммерческих банков, сохранилась тенденция стабильного развития банковского сектора, наблюдалось улучшение качества и расширение спектра оказываемых услуг, о чем свидетельствуют ключевые показатели данной отрасли.

Принимаются последовательные меры по увеличению минимального размера уставного капитала банков. Так, минимальные требования к размеру уставного капитала вновь создаваемых коммерческих банков поэтапно доведены к 1 января 2011 года для частных банков до 5 млн. ЕВРО и до 10 млн. ЕВРО для остальных банков.(8)

Использование в Узбекистане систем управления рисками требований Базельских соглашений, является важнейшим шагом в развитии банковской системы. Требования органов банковского надзора по их внедрению при оценке рисков достаточности капитала, известного больше как «Базель I», принятого Базельским комитетом по банковскому надзору, были впервые внедрены в банковской системе Республики Узбекистан в 1998 году, с принятием Положения «О требованиях к адекватности капитала коммерческих банков», зарегистрированного Министерством юстиции Республики Узбекистан 02.12.1998 г. за №560.

Данный документ соблюдал все основные составляющие регулирования капитала и соответствовал 25 базовым принципам «Основополагающие принципы эффективного банковского надзора», которые были приняты в 1997 году со стороны того же комитета.

Созданная законодательная база и эффективная деятельность надзорных органов, позволила банкам Республики не только внедрить и соблюдать все требования «Базель I», но и повысить качество управления рисками, что непосредственно повлияло на оздоровление и улучшение деятельности банков.

Вместе с тем, исходя из развития финансовой отрасли, в условиях нарастания нестабильности мировых финансовых рынков и активизации операций банков на международных рынках, в целях повышения устойчивости, надежности и прозрачности банковской системы, уровня корпоративного управления, совершенствования методов оценки рисков коммерческих банков 7 ноября 2007 года было принято Постановление Президента Республики Узбекистан № ПП_726 «О мерах по дальнейшему развитию банковской системы и вовлечению свободных денежных средств в банковский оборот».

Данным решением Правительства перед банковской системой Республики были поставлены задачи по поэтапному внедрению рекомендаций Базельского комитета по банковского надзору (Базель II), реализация которых определена в 2008-2010 гг.

Одним из основных и эффективных механизмов снижения банковских рисков при осуществлении коммерческими банками кредитной деятельности является формирование базы данных заемщиков и ведение их кредитных историй. В Узбекистане были приняты соответствующие меры для организации данных механизмов. Так, было принято соответствующее Постановление Кабинета Министров Республики Узбекистан от 23.04.2004 года № 197 «О мерах по формированию системы учета информации о кредитных историях заемщиков». В соответствии с данным постановлением был создан Национальный институт кредитной информации Центрального банка Республики Узбекистан. Его основными задачами были определены:

• осуществление сбора и анализа сведений о кредитных операциях коммерческих банков и их заемщиках, видах обеспечения по обязательствам заемщиков, формирование соответствующей базы данных;

• ведение единого реестра кредитной информации в целях осуществления Центральным банком Республики Узбекистан функций банковского надзора, анализа изменений в кредитной политике и состояния кредитного портфеля коммерческих банков;

• предоставление кредитной информации коммерческим банкам и кредитно-информационным бюро на договорной основе.

Также при Ассоциации банков Узбекистана было создано Межбанковское кредитное бюро. В соответствии с данным Постановлением Кабинета Министров, Центральным банком Республики Узбекистан было разработано и утверждено «Положение об обмене информацией между Межбанковским кредитным бюро и коммерческими банками и порядке предоставления информации о кредитных историях.

Также, для укрепления нормативно- правовой базы коммерческих банков и развития банковского сектора в республике была создана банковская Ассоциация, который занимается правовыми аспектами документации, соблюдение Базельских стандартов и переобучением кадров. Ассоциация банков Узбекистана была создана в июле 1995 по инициативе Президента Республики Узбекистан И. А. Каримова. Ассоциация является добровольным объединением коммерческих банков республики и является некоммерческой общественной организацией, которая выполняет задачи по защите законных интересов банков, обеспечения соответствия национальных коммерческих банков к уровню международных стандартов с последующей интеграцией банковского сектора республики с мировым сообществом банковских услуг. В настоящее время Ассоциация объединяет 24 коммерческие банки, которые обладают более 97% банковских активов в республике.(9)

Ассоциация призвана защищать законные интересы коммерческих банков в законодательных и исполнительных органов власти. Тесно сотрудничает с Олий Мажлисом, Правительством и Центральным банком Республики Узбекистан.

Ассоциация является членом Республиканского банковского совета, созданного в ноябре 2002 года в соответствии с Указом Президента Республики Узбекистан в целях содействия дальнейшему углублению экономических реформ и либерализации банковского сектора.

Для координации усилий коммерческих банков и Ассоциации в развитии банковской системы республики, при Ассоциации созданы следующие Комитеты:

· Комитет по банковскому законодательству;

· Комитет по налогообложению коммерческих банков;

· Комитет по управлению рисками и внедрения рекомендаций Базель-2;

· Комитет по внедрению МСФО, аудита и бухгалтерского учета;

· Комитет по платежным системам, информационным и коммуникационным технологиям;

· Комитет по развитию розничных банковских услуг;

· Комитет по развитию ипотечного кредитования и поддержки предпринимательства;

· Комитет по корпоративному управлению и банковской этики;

· Комитет по международной деятельности;

· Комитет по подготовки и переподготовки кадров;

· Комитет по развитию деятельности на финансовых рынках;

· Комитет по взаимодействию коммерческих банков с нефинансовыми учреждениями.

Комитеты являются постоянно действующими органами и состоят из представителей Ассоциации и 24 коммерческих банков.(10) После изучения вопросов, касающихся банковской деятельности, комитеты разрабатывают и обсуждают различные проекты документов, направленных на дальнейшее развитие банковской системы.

Основными направлениями повседневный деятельности Ассоциации являются: дальнейшее совершенствование подготовки и переподготовки банковских кадров, создание современной банковской и финансовой инфраструктуры, развитие нормативно-правов