Аналіз витрат на оплату праці в комерційному банку АКБ "Приватбанк"

Курсова робота

з дисципліни "Економічний аналіз ІІ"

на тему: Аналіз витрат на оплату праці в комерційному банку АКБ “Приватбанк”

Дніпропетровськ

2007

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ ВИТРАТ НА ОПЛАТУ ПРАЦІ НА ПІДПРИЄМСТВІ

1.1 Основні економічні показники рівня витрат на оплату праці персоналу підприємства

1.2 Статистика галузевого рівня оплати праці в Україні в 1995-2007 роках

РОЗДІЛ 2. АНАЛІЗ ДІЮЧОЇ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

2.1 Загальна характеристика інфраструктури АКБ “Приватбанк”

2.2 Оптимізація структури та чисельності персоналу АКБ “Приватбанк”

2.3 Оцінка ефективності праці персоналу АКБ “Приватбанк”

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

3.1 Основні проблеми мотиваційного управління персоналом АКБ “Приватбанк”

3.2 Удосконалення системи оплати праці персоналу АКБ “Приватбанк”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТОК А

ДОДАТОК Б

ДОДАТОК В

ВСТУП

Актуальність теми курсової роботи полягає в тому, що матеріальна мотивація людей у вигляді заробітної плати є центральним і головним елементом в будь-якій системі управління і в будь-якій виробничій системі.

Об’єктом курсової роботи є рівень оплати праці персоналу в найбільшому в Україні багатофілійному акціонерному комерційному банку «Приватбанк» (м. Дніпропетровськ).

Предметом курсової роботи є вивчення економічно доцільного рівня оплати працівників у процесі роботи комерційного банку з точки зору найбільш повного та ефективного використання їх потенціалу.

Метою курсової роботи є економічний аналіз рівня витрат на оплату праці з точки зору мінімізації витрат та підняття рентабельності роботи банку та реалізації основних принципів менеджменту персоналу в комерційному банку - трудової мотивації для розвитку здібностей працівників і стимулювання їх до виконання робіт більш високого рівня.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності банку, аналіз динаміки розвитку показників інфраструктури банку.

Інформаційно-методологічна база досліджень дійсної курсової роботи- звітні документи АКБ «Приватбанк» за 2000 -2006 роки.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ ВИТРАТ НА ОПЛАТУ ПРАЦІ НА ПІДПРИЄМСТВІ

1.1 Основні економічні показники рівня витрат на оплату праці персоналу підприємства

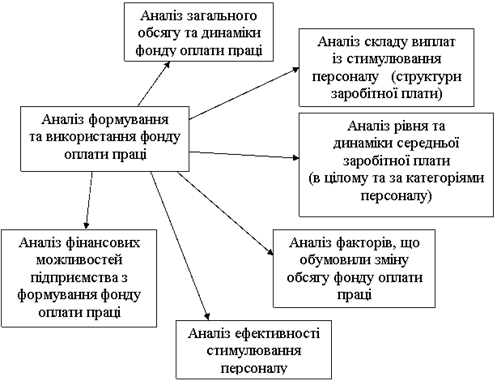

Структура основних етапів аналізу загального обсягу та динаміки оплати праці на підприємстві наведена на рис. 1.1.

Рис. 1.1 - Етапи аналізу формування та використання фонду оплати праці підприємства

При аналізі загального обсягу та динаміки оплати праці оцінюється загальний обсяг фонду оплати праці та аналізується абсолютна та відносна зміна його розміру порівняно з попередніми періодами.

Це дає змогу визначити загальну тенденцію зміни обсягу витрат підприємства та оплати праці персоналу.

Крім абсолютного розміру фонду оплати праці, його розмір може бути охарактеризовано відносними показниками, а саме:

- питомою вагою фонду оплати праці в поточних витратах підприємства;

- питомою вагою фонду оплати праці в доході підприємства;

- рівнем витрат на оплату праці, відсотків до товарообігу.

Аналіз значення та зміни перелічених показників порівняно з попередніми періодами дозволяє встановити важливість (пріоритетність) управління матеріальним стимулюванням персоналу стосовно інших завдань управління господарською діяльністю підприємства.

При аналізі складу виплат із стимулювання персоналу (структури заробітної плати) визначають обсяги та питому вагу у складі загального обсягу фонду оплати праці - основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат; оцінюють зміни, що відбулися протягом аналізованого періоду; аналізують співвідношення між окремими напрямками стимулювання.

Проведення цієї роботи дозволяє визначити та оцінити доцільність орієнтації системи матеріального стимулювання підприємства. Високий рівень та зростання питомої ваги основної заробітної плати свідчить про пріоритетність для підприємства таких принципів стимулювання, як гарантованість та стабільність рівня оплати праці. Зростання рівня додаткової заробітної плати (відносно основної) є результатом підвищення уваги до зростання ефективності витрат на оплату праці, принципу її "зароблюваності". Зростання розміру інших заохочувальних та компенсаційних виплат визначає орієнтування системи матеріального стимулювання на результати діяльності підприємства, перш за все, отримання прибутку та участь у ньому найманих працівників, посилення уваги до "негрошових" форм заохочення та закріплення персоналу.

Більш конкретні висновки дозволяє отримати аналіз форм стимулювання, які використовуються в межах кожного напрямку використання коштів.

Так, аналіз складу основної заробітної плати дозволяє встановити обсяги застосування (ступінь розповсюдження) окремих систем оплати праці (відрядної, погодинної, контрактної та інше).

Аналіз складу додаткової заробітної плати дозволяє визначити активність підприємства у використанні окремих інструментів стимулювання продуктивності праці - преміювання, надбавок та доплат, одноразових заохочень тощо; визначити обсяги компенсаційних виплат, що застосовуються для компенсації працівникам особливих умов праці на даному підприємстві; оцінити розміри та визначити можливі причини зростання інших виплат, що включаються до складу додаткової оплати праці (оплата щорічних та додаткових відпусток, збереження заробітної плати в передбачених законодавством випадках, здійснення витрат та придбання спеціального одягу та взуття тощо).

Аналіз складу інших заохочувальних та компенсаційних виплат "дозволяє встановити, яку форму заохочення за рахунок прибутку вважати найбільш дієвою - виплату премій та інших грошових виплат, оплату акцій підприємства або участь в його викупі, надання соціальних та трудових пільг в негрошовій формі тощо. Оцінюючи доцільність вибору підприємства, слід враховувати такі фактори, як: склад персоналу підприємства, рівень основної та додаткової оплати праці, фінансове положення підприємства тощо.

При аналізі рівня та динаміки середньої заробітної плати обчислюється рівень середньої заробітної плати в цілому по підприємству та по окремих категоріях персоналу, визначаються зміни, які відбуваються в значенні цих показників порівняно з попередніми періодами.

Для обґрунтування висновку щодо виконання заробітною платою відтворювальних функцій середня заробітна плата визначається не тільки в грошовому вимірі, а й системою відносних показників: у коефіцієнті перевищення встановленого державою рівня мінімальної заробітної платні, прожиткового мінімуму, неоподаткованого мінімуму заробітної плати.

В процесі аналізу також визначається реальна заробітна плата (шляхом коригування фактичної середньої плати на індекс зміни цін на товари та послуги) та аналізується динаміка її зміни.

Такі методичні підходи дозволяють дати більш об'єктивний висновок щодо рівня та динаміки середньої заробітної плати.

Доцільно також провести порівняння рівня середньої заробітної плати, що склався на даному торговельному підприємстві, з середньо-галузевим рівнем заробітної плати та рівнем оплати праці на підприємствах-аналогах. Таке порівняння дозволяє визначити достатність витрат на стимулювання персоналу для забезпечення стабільності трудового колективу та реалізації його економічних інтересів.

При аналізі факторів, що обумовили зміну обсягу фонду оплати праці

необхідно доповнити визначенням та кількісною оцінкою основних факторів, що обумовили зміну його розміру.

Найважливішими факторами, вплив яких оцінюється кількісно, є:

1. Зміна чисельності працівників торговельного підприємства.

2. Зміна рівня середньої заробітної плати.

3. Зміна рівня заробітної плати (в реальних цінах).

4. Інфляція.

5. Зміни в складі персоналу підприємства.

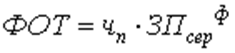

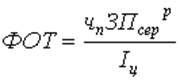

Вплив факторів 1-4 може бути оцінений кількісно за допомогою методу ланцюгових підстановок або індексного методу.

Для визначення впливу факторів 1-2 використовується модель:

(1.1)

(1.1)

для оцінки впливу факторів 1,3,4 модель приймає вигляд:

(1.2)

(1.2)

де Чп - середньоспискова чисельність персоналу;

ЗПсерф - фактичний рівень середньої заробітної плати;

ЗПсерр - реальний рівень середньої заробітної плати (приведеної до порівняльних цін).

Іц - індекс зміни цін на товари та послуги.

Оцінка впливу змін у складі персоналу підприємства здійснюється методом відсоткових чисел, виходячи з визначення питомої ваги окремих категорій персоналу та рівня оплати їх праці в звітному та порівняльному періодах.

Перелік факторів, що оцінюються, може бути значно розширений за рахунок використання методів регресивно-корелятивного аналізу. Так, є доцільною побудова та визначення параметрів моделі взаємозв'язку розміру фонду оплати праці з обсягом товарообігу, доходів, прибутку підприємства, зміною кількості покупців, обсягом торговельної площі та кількості робочих місць тощо.

При аналізі ефективності стимулювання персоналу необхідно визначити ефективність стимулювання персоналу, тобто оцінити співвідношення між обсягом витрат на оплату праці та наслідками трудових зусиль персоналу, відповісти на запитання - чи принесли зміни в рівні оплати праці необхідний економічний ефект для підприємств та його власників?

Для оцінки ефективності стимулювання персоналу прийнято визначати та порівнювати в динаміці значення таких аналітичних показників.

1. Коефіцієнт співвідношення між темпами зростання продуктивності праці та рівнем середньої заробітної плати або коефіцієнт співвідношення між темпом зростання фонду оплати праці та товарооборотом.

2. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та доходами підприємства.

3. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та прибутком підприємства.

4. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та ринковою вартістю підприємства (його акцій).

Діагностика значень коефіцієнтів ефективності стимулювання персоналу наведена у табл. 1.1

Таблиця 1.1 - Діагностика значення коефіцієнтів ефективності стимулювання персоналу

| Показники ефективності | Значення коефіцієнта | |

| більше 1 | менше 1 | |

Коефіцієнт співвідношення між: 1. Темпом зростання фонду оплати праці та товарообігом | Система матеріального стимулювання персоналу не враховує зростання продуктивності праці, зростання оплати праці не "зароблено" зростанням обсягів діяльності | Система матеріального стимулювання праці персоналу забезпечує зростання продуктивності праці |

| 2. Темпом зростання фонду оплати праці та доходом | Зростання оплати праці на має під собою необхідного економічного підґрунтя - зростання джерела здійснення витрат Відповідно зростає питома вага виплат на оплату праці в складі доходів, що призводить до погіршення фінансування інших напрямків витрат та зменшення отримання прибутку | Система матеріального стимулювання орієнтована не тільки на зростання товарообігу, а й на зростання доходів, як від реалізації товарів, так і від здійснення інших видів діяльності |

| 3. Темпом зростання фонду оплати праці та балансовим прибутком | Порушується необхідний баланс між економічними інтересами працівників підприємства (в зростанні рівня оплати) та інтересами підприємства (в зростанні прибутку та забезпеченні фінансових умов самофінансування розвитку). | Система матеріального стимулювання персоналу забезпечує зростання прибутку та економію поточних витрат підприємства. |

| 4. Темпом зростання фонду оплати праці та ринковою вартістю підприємства. | Зростання витрат на оплату праці не відповідає економічним інтересам власників, оскільки їх Інтереси, пов'язані із зростанням ринкової вартості підприємства, реалізуються меншою мірою | Система матеріального стимулювання персоналу спрямована на досягнення стратегічної мети діяльності підприємства. |

1.2 Статистика галузевого рівня оплати праці в Україні в 1995-2007 роках

В табл. 1.2–1.3 наведена офіційна статистика динаміки середньомісячної заробітної плати за видами економічної діяльності у 1995-2007 роках. Як показує аналіз наведених даних Державного комітету статистики України, в фінансовому секторі рівень заробітної плати є практично найвищим в Україні, а його середнє значення в 1,9 – 2,0 рази перевищує рівень заробітної плати в середньому по всім галузям виробництва та надання послуг в Україні.

Враховуючи це, предметом дослідження курсової роботи є аналіз рівня витрат в комерційних банках на виплату найбільшої заробітної плати та вплив цього рівня на рентабельність роботи банку.

Таблиця 1.2 - Динаміка середньомісячної заробітної плати за видами економічної діяльності у 1995-2006 роках (в розрахунку на одного штатного працівника, грн.)

Вид діяльності | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

Всього | 73 | 126 | 143 | 153 | 178 | 230 | 311 | 376 | 462 | 590 | 806 | 1041 |

| Сільське господарство, мисливство та пов’язані з ним послуги | 37 | 69 | 85 | 89 | 102 | 111 | 151 | 178 | 210 | 295 | 415 | 553 |

| Лісове господарство та пов’язані з ним послуги | 60 | 109 | 117 | 116 | 131 | 175 | 224 | 271 | 350 | 498 | 668 | 851 |

| Рибальство, рибництво | 58 | 89 | 93 | 90 | 110 | 147 | 204 | 242 | 291 | 375 | 499 | 607 |

| Промисловість | 89 | 153 | 173 | 186 | 220 | 302 | 406 | 485 | 591 | 743 | 967 | 1212 |

| Будівництво | 103 | 154 | 166 | 184 | 207 | 260 | 362 | 427 | 546 | 709 | 894 | 1140 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 66 | 106 | 126 | 140 | 175 | 226 | 284 | 330 | 394 | 509 | 713 | 898 |

| Діяльність готелів та ресторанів | 51 | 81 | 101 | 114 | 141 | 178 | 235 | 286 | 340 | 429 | 566 | 735 |

| Діяльність транспорту та зв’язку | 90 | 161 | 174 | 202 | 241 | 336 | 460 | 573 | 685 | 843 | 1057 | 1328 |

| діяльність наземного транспорту | 79 | 144 | 152 | 175 | 203 | 282 | 405 | 515 | 633 | 775 | 961 | 1227 |

| діяльність водного транспорту | 114 | 204 | 216 | 270 | 387 | 489 | 557 | 617 | 762 | 733 | 929 | 1093 |

| діяльність авіаційного транспорту | 116 | 208 | 237 | 280 | 359 | 445 | 593 | 702 | 857 | 1232 | 1622 | 2053 |

| додаткові транспортні послуги та допоміжні операції | 104 | 183 | 191 | 228 | 274 | 423 | 591 | 730 | 851 | 1016 | 1218 | 1513 |

| діяльність пошти та зв’язку | 93 | 167 | 196 | 214 | 252 | 317 | 402 | 469 | 547 | 710 | 967 | 1191 |

Фінансова діяльність | 172 | 275 | 301 | 333 | 410 | 560 | 833 | 976 | 1051 | 1258 | 1553 | 2050 |

| Операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 75 | 132 | 161 | 175 | 205 | 278 | 373 | 437 | 527 | 667 | 900 | 1193 |

| з них дослідження і розробки | 82 | 144 | 176 | 186 | 218 | 303 | 420 | 470 | 570 | 774 | 1048 | 1323 |

| Державне управління | 81 | 162 | 200 | 202 | 225 | 335 | 396 | 495 | 577 | 691 | 1087 | 1578 |

| Освіта | 71 | 119 | 126 | 128 | 141 | 156 | 224 | 267 | 340 | 429 | 641 | 806 |

| Охорона здоров’я та надання соціальної допомоги | 75 | 117 | 122 | 124 | 129 | 138 | 183 | 223 | 279 | 351 | 517 | 658 |

| Надання комунальних та індивідуальних послуг; діяльність у сфері культури та спорту | 63 | 109 | 119 | 126 | 143 | 162 | 211 | 247 | 299 | 400 | 620 | 828 |

| з них діяльність у сфері культури та спорту, відпочинку та розваг | 58 | 99 | 103 | 108 | 118 | 135 | 182 | 219 | 277 | 383 | 628 | 842 |

Таблиця 1.3 - Середньомісячна заробітна плата за видами економічної діяльності за період з початку року у 2007 році (в розрахунку на одного штатного працівника, грн.)

| Вид діяльності | Січень | Січень-лютий | Січень-березень | Січень-квітень | Січень-травень | Січень-червень | Січень-липень | Січень-серпень | Січень-вересень |

Всього | 1112 | 1126 | 1161 | 1176 | 1196 | 1225 | 1253 | 1271 | 1288* |

| Сільське господарство, мисливство та пов’язані з ним послуги | 553 | 550 | 576 | 600 | 620 | 638 | 670 | 684 | 697 |

| Лісове господарство та пов’язані з ним послуги | 901 | 940 | 1009 | 1010 | 1014 | 1034 | 1043 | 1052 | 1065 |

| Рибальство, рибництво | 597 | 587 | 623 | 638 | 649 | 648 | 658 | 669 | 680 |

| Промисловість | 1327 | 1328 | 1380 | 1402 | 1424 | 1440 | 1461 | 1479 | 1493 |

| Будівництво | 1181 | 1197 | 1239 | 1262 | 1288 | 1320 | 1353 | 1384 | 1408 |

| Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 990 | 991 | 1019 | 1032 | 1045 | 1059 | 1075 | 1090 | 1101 |

| Діяльність готелів та ресторанів | 789 | 801 | 824 | 837 | 854 | 868 | 880 | 892 | 908 |

| Діяльність транспорту та зв’язку | 1435 | 1499 | 1546 | 1545 | 1554 | 1564 | 1581 | 1602 | 1614 |

| діяльність наземного транспорту | 1364 | 1428 | 1430 | 1436 | 1448 | 1457 | 1473 | 1501 | 1512 |

| діяльність водного транспорту | 1142 | 1153 | 1182 | 1211 | 1250 | 1277 | 1314 | 1344 | 1370 |

| діяльність авіаційного транспорту | 2336 | 2301 | 2365 | 2388 | 2433 | 2467 | 2512 | 2554 | 2589 |

| додаткові транспортні послуги та допоміжні операції | 1609 | 1724 | 1721 | 1728 | 1749 | 1767 | 1788 | 1809 | 1817 |

| діяльність пошти та зв’язку | 1256 | 1258 | 1435 | 1409 | 1393 | 1392 | 1401 | 1409 | 1425 |

Фінансова діяльність | 2308 | 2349 | 2377 | 2413 | 2485 | 2489 | 2549 | 2572 | 2601 |

| Операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 1268 | 1308 | 1359 | 1372 | 1389 | 1417 | 1445 | 1470 | 1495 |

| з них дослідження і розробки | 1344 | 1365 | 1414 | 1430 | 1458 | 1496 | 1533 | 1552 | 1590 |

| Державне управління | 1448 | 1494 | 1552 | 1574 | 1611 | 1672 | 1729 | 1763 | 1775 |

| Освіта | 820 | 830 | 838 | 847 | 864 | 932 | 972 | 979 | 1004 |

| Охорона здоров’я та надання соціальної допомоги | 683 | 682 | 692 | 702 | 720 | 754 | 783 | 803 | 819 |

| Надання комунальних та індивідуальних послуг; діяльність у сфері культури та спорту | 884 | 896 | 919 | 925 | 940 | 966 | 990 | 1006 | 1034 |

| з них діяльність у сфері культури та спорту, відпочинку та розваг | 891 | 906 | 926 | 929 | 944 | 975 | 999 | 1015 | 1048 |

РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк”

Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиції банківського рейтингу країни (56).

ПриватБанк має генеральну ліцензію Національного банку України на проведення банківських операцій та здійснює весь спектр банківських послуг, які є на вітчизняному ринку з обслуговування корпоративних та приватних клієнтів відповідно до міжнародних стандартів. З клієнтами працює висококваліфікована команда спеціалістів та персональні менеджери, які несуть відповідальність за забезпечення якісного обслуговування, оперативне та точне задоволення потреб клієнта. Запроваджуючи нові види банківських послуг та постійно вдосконалюючи комплекс банківського обслуговування, на сьогодні банк обслуговує 350 тисяч корпоративних клієнтів та приватних підприємців і понад 9 мільйонів рахунків фізичних осіб.

У ході дослідження ринку банківських послуг, проведеного компанією GFK Ukraine, 23,3% опитаних жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також має найбільш високий рівень впізнаваності серед населення без підказки: 64%. ПриватБанк також є лідером серед українських комерційних банків за кількістю клієнтів: його послугами користується понад 23% населення України.

Національна мережа банківського обслуговування ПриватБанку, яка включає в себе 2 357 філій та відділень по всій Україні, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично у будь-якому місці країни.

Розвиток технологічної структури та чисельності персоналу АКБ“Приват-банк” у 1999 – 2007 роках характеризується наступною динамікою (табл.2.1, рис.2.1):

Таблиця 2.1 - Динаміка розвитку технологічної інфраструктури АКБ “Приватбанк”

Сьогодні персонал банку – це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі та задовольнити швидко зростаючі потреби клієнтів у банківському обслуговуванні. На сьогодні у банку працюють понад 23 тисячі співробітників, із них 2400 – у головному офісі банку. Середній вік працівників банку становить 34 роки. Більшість працівників ПриватБанку (75%) мають вищу освіту, яка відповідає профілю займаної посади. У банку створені сприятливі умови для отримання вищої та післядипломної освіти, понад 50% співробітників щорічно підвищують свою кваліфікацію.

Станом на 01.01.2007 року (за результатами 2006 року) АКБ „Приват-банк” закріпив позиції лідера і займає наступні рейтингові місця в банківській системі України (57) та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 32 680,0 млн. грн.( 1 місце – 10,31%);

- Обсяг власного капіталу – 4 0290,442 млн. грн.( 1 місце – 9,49%);

- Обсяг статутного капіталу – 312,971 млн. євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля

– 27 532,83 млн. грн.( 1 місце – 10,9%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 14 735,393 млн. грн.( 1 місце – 15,1%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 8 240,128 млн. грн.( 1 місце – 9,534%);

- Обсяг балансового прибутку – 471,775 млн. грн.( 1 місце – 11,91%);

- Прибутковість статутного капіталу – 22,66 % (24 місце);

- Прибутковість активів балансу – 1,444 % (33 місце);

Структура та чисельність персоналу визначаються функціональною структурою банку. АКБ “Приватбанк” має всі 24 види ліцензій на здійснення банківських операцій (58):

В таблицях Г.1 – Г.6 Додатку Г наведені:

- “Дерево” банківських послуг АКБ “Приватбанк” для клієнтів –юридичних осіб (спеціалізація працівників банку на обслуговуванні юросіб);

- “Дерево” банківських послуг АКБ “Приватбанк” для клієнтів – банків (спеціалізація працівників банку на ринку обслуговування банків);

- “Дерево” банківських послуг АКБ “Приватбанк” для клієнтів – приватних осіб (населення) (спеціалізація працівників банку на обслуговуванні фізосіб);

- “Дерево” “електронних” банківських послуг АКБ “Приватбанк” для клієнтів – юридичних та приватних осіб (спеціалізація працівників банків на ринку електронних послуг);

- Перелік стандартизованих послуг юридичним особам на “торгових площадках” – в безбалансових відділеннях АКБ “Приватбанк”;

- Перелік стандартизованих послуг населенню на “торгових площадках” – в безбалансових відділеннях АКБ “Приватбанк”.

На основі наведених функцій служба кадрового менеджменту розробляє структури типових відділень банку – «торгових площадок» та координуючих регіональних відділень банку.

2.2. Оцінка продуктивності праці персоналу АКБ “Приватбанк”

Робота з персоналом у банках сполучена з визначеними складностями, такий персонал, як, наприклад, операціоністів, співробітників кас перерахування, досить складно мотивувати: їхні зарплати звичайно не високі, а пропоновані вимоги (точність, акуратність, уважність, клієнтозорієнтованість) серйозні. У зв'язку з цим у банках звичайно висока плинність кадрів. Висококваліфіковані фахівці банків вимагають до себе постійної уваги в зв'язку з високою затребуваністю на ринку праці і частим переманюванням банками-конкурентами (52).

Система ключових показників ефективності персоналу в АКБ “Приват-банк” діє на основі детальних сіток KPI (Key Performance Indicator), перший блок яких характеризує структуру витрат на персонал. Це відношення повних господарських витрат до чисельності персоналу, відношення витрат на оплату праці до чисельності персоналу (середня заробітна плата), частка витрат на персонал у повних адміністративно-господарських витратах. Важливо також розуміти частку витрат на оплату праці в загальних витратах на персонал. Це більш глибокий показник, орієнтований, у першу чергу, на HR-менеджерів. Він показує відношення матеріального і нематеріального стимулювання. І якщо цей показник дорівнює, наприклад, 90%, то на розвиток системи навчання, добровільного медичного страхування, інші компенсації, конференції, тренінги і т.д. засобів просто не залишається.

Наскільки розвите навчання в організації, можна зрозуміти з процентного співвідношення витрат на навчання до витрат на оплату праці персоналу. Це непрямий показник витрат на кваліфікацію персоналу, що може варіюватися від 1 до 5%. У промисловості цей коефіцієнт рідко перевищує 1%, а в сфері IT він може доходити до 5%.

Частка витрат на підрозділи верхнього рівня головного офісу в сумарних витратах на персонал ГО характеризує відносну вартість персоналу. Використовуючи цей KPI, можна зрозуміти, який з підрозділів у мережі обходиться банку особливо дорого. Моніторинг динаміки цих показників дає можливість зрозуміти, за рахунок яких підрозділів відбувається приріст витрат.

Частка преміальних виплат у заробітній платі характеризує рівень матеріальних стимулів, але тут ситуація неоднозначна. З одного боку, рівень окладу повинний бути досить високий, щоб утримувати талановитих співробітників, що мають конкурентноздатну зарплату. З іншого боку, маючий досить високий оклад співробітник може "розслабитися", працюючи недостатньо ефективно.

Відношення вартості пільг до витрат на оплату праці характеризує політику непрямих виплат і допомагає зрозуміти, чи можна говорити про вибудовану систему соціального захисту співробітників.

Одним з показників ефективності банківського бізнесу може служити відношення річного прибутку до середньостатистичної чисельності персоналу банку. Відношення чистого операційного доходу до чисельності персоналу і до витрат на оплату праці дозволяє зрозуміти, скільки гривень доходу приносить кожна виплачена гривня зарплати. При правильному керуванні цей показник повинний постійно рости в динаміці.

Ще один близький до них, але в більшому ступені орієнтований на керування персоналом показник, – відношення чистого операційного доходу до витрат на персонал з урахуванням витрат на навчання і розвиток. Відношення активів, що приносять доход, до чисельності персоналу повинне враховуватися за винятком резервів і вкладень. Моніторинг цього KPI може виконуватися в тому числі і для пасивних підрозділів.

Важливий і ряд інших показників: чистий операційний доход на одного співробітника, відношення чистого операційного прибутку до повних витрат і відношення річного прибутку до повних адміністративно-господарських ресурсів.

Плинність, мобільність, заповнення вакансій – фактори загальновідомі. Сучасні HR-фахівці повинні виходити на інший рівень керування, де контролюються KPI, система яких "складається вручну", та повинна постійно удосконалюватися.

Основною задачею HR-служби повинна бути робота з основними економічними показниками компанії. Підбор і адміністрування являють собою допоміжні функції. У функції HR-менеджерів повинне входити не тільки скорочення поточного бюджету, але і його планування завчасно, що особливо важливо для банківської сф