Анализ собственных оборотных средств в новых экономических условиях

ЗАДАЧИ АНАЛИЗА СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ.

Оборотные средства - это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т.д.), готовая продукция на складах предприятия; товары для перепродажи, денежные средства в расчетах.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, накопительная прибыль и др.). Обычно величина собственного оборотного капитала определяется как разность между итогом разделов 4 и 5 пассива баланса и итогом раздела 1 актива баланса (собственные средства минус всеоборотные активы). Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования.

Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане.

2. ИСТОЧНИКИ ФОРМИРОВАНИЯ И МЕТОДЫ РАСЧЕТА ПОТРЕБНОСТЕЙ В ОБОРТНОМ КАПИТАЛЕ.

В процессе кругооборота оборотных средств источники их формирования, как правило, не различаются. Однако это не означает, что система формирования оборотных средств не оказывает влияния на скорость оборота и эффективность использования оборотных средств. Избыток оборотных средств будет означать, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Привлекательность работы предприятия за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность пользования заемных средств оказывается более высокой, чем собственных. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

Структура источников формирования оборотных средств охватывает:

- собственные источники;

- заемные источники

- дополнительно привлеченные источники.

Информация о размерах собственных источников средств представлена в основном в разделе 4 пассива баланса предприятия и в разделе 1 формы №5 приложения к балансу.

Информация о заемных и привлеченных источниках средств представлена в разделе 6 пассива баланса, а также в разделах 2,3,8 формы №5 приложения к годовому балансу.

Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у предприятия возникаю временные дополнительные потребности в оборотных средствах. В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников предприятия, облигационных займов. Банковские кредиты предоставляются в форме инвестиционных (досрочных) кредитов или краткосрочных ссуд. Назначение банковских кредитов - это финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей предприятия, временного роста товарно-материальных запасов, временного роста дебиторской задолженности, налоговых платежей, экстранеординарных расходов.

Краткосрочные ссуды могут предоставляться: правительственным учреждениям, финансовым компаниям, коммерческим банкам, факторинговыми компаниями.

Инвестиционные кредиты могут предоставляться: правительственным учреждениям, страховым компаниям, коммерческим банкам, индивидуальным инвесторами.

Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других предприятий и организаций, оформление в виде займов, векселей, товарного кредита и авансового платежа.

Инвестиционный налоговый кредит предоставляется предприятиям органами государственной власти. Он представляет собой временную отсрочку налоговых платежей предприятия. Для получения инвестиционного налогового кредита предприятие заключает кредитное соглашение налоговыми органами по месту регистрации предприятия.

Инвестиционный взнос (вклад) работников - это денежный взнос работника в развитие экономического субъекта под определенный процент. Интересы сторон оформляются договором или положением об инвестиционном вкладе. Потребности предприятия в оборотных средствах могут покрываться также за счет выпуска в обращение долговых ценных бумаг или облигаций. Облигация удостоверяет отношения займа между держателями облигации и лицом, эмитировавшим документ.

Механизм формирования и использования оборотных средств оказывает активное влияние на ход производства, выполнение текущих производственных и финансовых планов.

Расширение объемов производства и реализации продукции, завоевание новых рынков сбыта, т.е. сферы обращения капитала предприятия, должно обеспечиваться оборотными средствами планомерно и наиболее рационально, экономно, т.е. минимальной величиной оборотных средств.

В этом состоит главная задача менеджеров, ответственных за планирование и организацию эффективного использования оборотных средств.

Оборотные средства участвуют в кругообороте в двух его сферах: в сфере производства и в сфере обращения.

Оборотные должны обеспечивать непрерывность процесса производства. Поэтому состав и размер потребности предприятия в оборотных средствах определяется не только потребностями производства, но и потребностями обращения.

Потребность предприятия в оборотных средствах зависит от множества факторов:

- объемов производства и реализации

- вида бизнеса

- масштаба деятельности

- длительности производственного цикла

- структуры капитала предприятия

- учетной политики предприятия и системы расчетов

- условий в практике кредитования хозяйственной деятельности предприятия

- уровня материально-технического снабжения

- видов и структуры потребляемого сырья

- темпов роста объемов производства и реализации продукции предприятия

- искусства менеджеров и бухгалтеров и других факторов.

Точный расчет потребности предприятия в оборотных средствах необходимо вести из расчета времени пребывания оборотных средств в сфере производства и в сфере обращения, которое зависит от перечисленных выше факторов.

Время пребывания оборотных средств в производстве охватывает: время, в течение которого оборотные средствапроизводства находятся в процессе непосредственного функционирования (или обработки); время перерывов в процессе производства, не требующих затрат рабочей силы; время, в течение которого оборотные средства производства пребывают в состоянии запасов.

Время пребывания оборотных средств в сфере обращения охватывает время нахождения их в форме остатков нереализованной продукции, денежных средств в кассе предприятия, на четах в банках и в расчетах с хозяйствующими субъектами.

Общее время оборота оборотных средств (длительность одного оборота или скорость оборота) складывается из времени пребывания их в сфере производства и в сфере обращения. Оно является важнейшей характеристикой, влияющей на эффективность использования оборотных средств и финансовое состояние предприятия.

Скорость оборота оборотных средств характеризует уровень производственного потребления оборотных средств. Чем выше скорость оборота, тем меньше потребности предприятия в оборотных средствах. Это может быть достигнуто как за счет ускорения процессов реализации продукции, так и за счет уменьшения затрат на производство и снижения себестоимости продукции.

Таким образом, скорость оборота оборотных средств следует отнести к числу важных качественных показателей работы предприятия.

Известны три метода расчета нормативов оборотных средств: аналитический, метод прямого счета, коэффициентный метод.

Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактический запасы и исключаются излишние и ненужные ценности.

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений, происходящих в развитии техники и технологий, в организации производства, транспортировке товарно-материальных ценностей в области расчетов.

При коэффициентном расчете в свободный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

Основным методом нормирования является метод прямого счета по каждому элементу оборотных средств в отдельности. Другие методы нормирования используются в промышленности как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планов производства и реализации продукции запасов сырья, материалов, топлива, МБП, незавершенного производства, готовых изделий, на расходы будущих периодов, а также для осуществления расчетов в установленные сроки.

Норматив собственных оборотных средств каждого предприятия определяется следующими основными показателями: 1) объемом производства и реализации продукции; 2) затратами на производство, хранение и реализацию продукции; 3) нормами запаса оборотных средств по отдельным видам товарно-материальных ценностей и затрат, выраженных в днях.

|

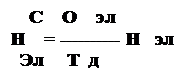

Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так:

с

где Н - норматив собственных оборотных средств по элементу;

эл

Н эл - норма оборотных средств по данному элементу;

О эл - оборот (расход, выпуск) по данному элементу за период;

Т д - продолжительности периода в днях.

Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

Рассмотрим принципы нормирования три важнейших элементов оборотных средств: 1) сырья, основных материалов и покупных полуфабрикатов; 2) незавершенного производства; 3) готовой продукции.

Нормирование материалов. Норматив собственных оборотных средств на материалы определяется как произведение стоимости однодневного расхода и нормы оборотных средств в днях. Средняя норма оборотных средств на материалы в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам материалов.

В норму оборотных средств в днях включается время:

- нахождение материала в пути от оплаты счета до прибытия;

- приемки, разгрузки, сортировки, складирования, и лабораторного анализа;

- подготовки к производству;

- пребывания в виде текущего складского запаса;

- пребывание в виде гарантийного запаса.

Расчет времени производиться в соответствии с отраслевыми инструкциями с учетом конкретных условий данного предприятия.

Подсчет норм оборотных средств в днях для отдельных видов материалов производится по следующей формуле:

Наимено-вание материа-лов | В пути от установле-нного срока оплаты счета до прибытия к покупате-лю | Приемка, разгрузка, сортировка, складиро-вание | Подго-товка к произ-водству | Теку-щий склад-ской запас | Гарантий-ный запас (50% от текущего запаса) | Итого норма оборот-ных средств |

А | 3,2 | 1 | 3 | 20 | 10 | 37,2 |

Б | 1 | 1 | - | 7 | - | 9 |

В | 4 | 2 | 2 | 30 | 10 | 53 |

Допустим, что плановый расход в соответствующем квартале составил по материалу А - 10 млн. рублей; по материалу Б - 2 млн. рублей; по материалу В - 6 млн. рублей. Тогда средневзвешенная норма оборотных средств в целом по всем материалом составит:

|