Анализ производства и себестоимости продукции животноводства на примере ООО "Гусевский"

Животноводство является важной отраслью сельского хозяйства, дающей более половины его валовой продукции. Мясо, молоко, яйца представляют основные продукты питания населения и являются главными источниками поставки незаменимого белка. Без них невозможно обеспечить высокий уровень питания. Животноводство дает ценные виды сырья для промышленности: шерсть, кожу, смушки и т.п. Развитие животноводческих отраслей позволяет производительно использовать в сельском хозяйстве трудовые и материальные ресурсы в течение года. В отраслях животноводства потребляются отходы растениеводства, создаются ценные органические удобрения – навоз и навозная жижа.

Важная задача развития животноводства состоит в повышении качества продукции. Этому способствует методы селекции и научно-обоснованные нормы кормления животных, улучшение технического оснащения ферм, материальное стимулирование работников за повышение качества продукции. Общие задачи, которые необходимо решать в отрасли животноводства, состоят в том, чтобы обеспечить рост продуктивности и поголовья скота и на этой основе увеличивать объемы производства высококачественной продукции при наименьших затратах труда и средств.

Производство продукции сельского хозяйства связано с использованием производственных ресурсов отрасли — трудовых, материальных, земельных, водных, в процессе которого они частично или полностью потребляются, а их стоимость переносится на созданную продукцию. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства.

Издержки производства предприятия состоят из затрат на оплату труда, оплата за землю и стоимости потребленных ресурсов — годового износа основных средств — машин, оборудования, а также средств, потребленных в процессе производства — семян, кормов, удобрений, горючего. Эти затраты являются частью стоимости продукции.

Издержки производства продукции являются экономической основой себестоимости. Отсюда себестоимость — это совокупность текущих, то есть ежегодных затрат предприятия на производство и сбыт продукции, выраженная в денежной форме.

На основании вышеизложенного можно сделать вывод, что производство и себестоимость продукции животноводства является актуальной проблемой. В связи с этим, цельюкурсовой работы явился анализ производства и себестоимости продукции животноводства на примере ООО «Гусевский».

Для достижения данной цели выполняется ряд задач:

- исследуются теоретические аспекты себестоимости продукции животноводства, методические основы ее исчисления;

- производится экономическая характеристика предприятия, анализ состояния отрасли животноводства, затрат на производство продукции;

- характеризуются факторы, определяющие уровень себестоимости продукции;

- определяются пути увеличения производства и снижения себестоимости продукции животноводства.

Решение проблемы снижения себестоимости является особенно актуальной в настоящее время, т.к. себестоимость существенно влияет на сумму прибыли, уровень рентабельности, платежеспособности предприятия. Выявление резервов снижения себестоимости и увеличение производства сельскохозяйственной продукции помогает многим предприятиям избежать банкротства.

2. Теоретические основы себестоимости продукции животноводства

2.1 Себестоимость продукции сельского хозяйства: понятие, виды

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является одним из наиболее важных показателей экономической эффективности сельскохозяйственного производства. Она показывает во что обходится производство сельскохозяйственной продукции хозяйству. Кроме того, она является и качественным показателем, характеризуя уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Показатель себестоимости продукции необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления цен на сельскохозяйственную продукцию.

Как экономическая категория себестоимость выполняет ряд функций:

- учет и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия, определение прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений.

Показатель себестоимости продукции необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определение его экономической эффективности, установление уровня цен на сельскохозяйственную продукцию.

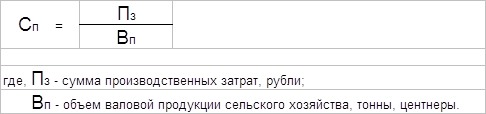

Себестоимость валовой продукции представляет собой сумму всех производственных затрат на ее получение. Себестоимость единицы продукции определяют как отношение производственных затрат к объему валовой продукции конкретного вида. Она рассчитывается по формуле:

Наряду с себестоимостью продукции в сельском хозяйстве рассчитывают так же себестоимость единицы выполненных работ: автотранспортом, тракторами, рабочим скотом. В растениеводстве и животноводстве определяют себестоимость возделывания 1 га конкретной сельскохозяй-ственной культуры, себестоимость выращивания 1 головы скота и птицы.

В зависимости от экономического содержания и производственного назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции:

- производственную себестоимость. Она представляет собой сумму всех затрат, связанных с получением и транспортировкой продукции к месту ее хранения. В производственную себестоимость включается также расходы по управлению предприятием и организацией производства в целом;

- полную или коммерческую себестоимость. Ее рассчитывают как сумму затрат на производство и реализацию продукции. Коммерческая себестоимость продукции в расчете на 1 ц выше производственной себестоимости на размер затрат, связанных с реализацией.

В сельскохозяйственных предприятиях исчисляют так же плановую, отчетную или фактическую и провизорную себестоимость продукции. Плановая себестоимость рассчитывается при планировании объема производства и затрат на конкретную продукцию. Она базируется на нормативных данных расхода материально-денежных средств и намечаемом объеме производства продукции. Плановая себестоимость определяется как при расчете производственной, так и полной себестоимости.

Разновидностью плановой себестоимости является провизорная или ожидаемая. Она рассчитывается по итогам работы предприятия на 1 октября каждого года. В состав затрат для определения провизорной себестоимости включаются фактические расходы предприятия на производство продукции, полученные за первые три квартала года и плановые затраты в четвертом квартале.

Фактическую или отчетную себестоимость продукции находят при проведении итогов хозяйственной деятельности предприятия на основе производственного отчета. Сравнение фактической и плановой себестоимости по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле.

2.2 Методические основы исчисления себестоимости продукции животноводства

Исчисление себестоимости производства продукции в сельском хозяйстве имеет ряд особенностей. Первая особенность состоит в том, что в растениеводстве цикл производства продукции годовой; не совпадают период производства и рабочий период, что не дает возможности исчислить себестоимость до завершения хозяйственного года. Кроме того, значительную часть продукции растениеводства используют в качестве кормов для животных, поэтому вначале определяют себестоимость продукции растениеводства, а затем животноводства.

Вторая особенность заключается в том, что от различных сельскохозяйственных культур и животных получают сразу нескольких видовпродукции. В связи с этим возникает необходимость в распределении затрат между этими видами продукции.

Третьей особенностью является определение суммы незавершенного производства только в конце года по состоянию на 1 января.

Четвертая особенность характеризуется порядком исчисления фактической себестоимости в конце года. В течение года всю продукцию учитывают по плановой себестоимости, что не позволяет до конца года выявить фактическую сумму затрат.

Пятая особенностьсвязана с тем, что места франкировки отдельных видов продукции существенно различаются. Например, зерно франко-поле (ток или другое место первичной подработки); зеленая масса на корм – франко-место потребления.

В сельском хозяйстве исчисляют себестоимость всех основных видов продукции растениеводства и животноводства, а также подсобных и обслуживающих производств.

Исчисление себестоимости продукции в сельском хозяйстве проводят в определенной последовательности:

1) распределяют по назначению расходы по содержанию основных средств на объекты планирования и учета затрат;

2) исчисляют себестоимость продукции вспомогательных и подсобных промышленных производств, оказавших услуги основному производству;

3) распределяют затраты по орошению и осушению земель;

4) распределяют бригадные (фермерские), отраслевые (цеховые) и общехозяйственные расходы;

5) определяют общую сумму производственных затрат по объектам планирования и учета;

6) исчисляют себестоимость продукции растениеводства;

7) распределяют расходы по содержанию кормоцехов;

8) исчисляют себестоимость продукции животноводства;

9) исчисляют себестоимость живой массы поголовья;

10) исчисляют себестоимость продукции подсобных (промышленных) производств, связанных с переработкой сельскохозяйственной продукции;

11) рассчитывают полную себестоимость товарной продукции растениеводства и животноводства и промышленных производств путем добавления к производственной себестоимости затрат на реализацию.

Объекты исчисления себестоимости основных видов продукции в сельском хозяйстве.

| Виды продукции | Объекты исчисления себестоимости |

| Растениеводство | |

Зерновые культуры Масличные культуры Картофель Овощи Плодовые и ягодные культуры Кормовые культуры Посев озимых культур, подъем зяби, пары (в IV квартале) | - зерно, зерноотходы - семена - клубни - качаны, корнеплоды, плоды, бобы, зелень, луковицы, семена, салат - плоды, ягоды, усы, черенки - корнеплоды, клубнеплоды, зеленая масса, сено, солома, силос, сенаж Выполненные работы |

| Животноводство | |

Молочные стадо крупного рогатого скота Мясное скотоводство Свиноводство Овцеводство Птицеводство | - молоко, приплод, прирост живой массы - прирост живой массы - прирост живой массы - шерсть, прирост живой массы, шкурки -яйца, прирост живой массы |

Себестоимость разных видов продукции одной отрасли состоит из однотипных статей затрат.

Так, себестоимость продукции животноводства включает следующие статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

2. Корма.

3. Средства защиты животных.

4. Затраты на содержание основных средств.

5. Работы и услуги.

6. Затраты по организации производства и управлению.

7. Потери от падежа скота.

8. Прочие затраты.

В молочном скотоводстве себестоимость 1 центнера молока и 1 головы приплода рассчитывают после исключения из общей суммы затрат стоимости навоза и другой побочной продукции. Оставшиеся затраты распределяю в соответствии с расходом обменной энергии кормов: на молоко — 90%, на приплод — 10 %.

Себестоимость 1 центнера прироста живой массы крупного рогатого скота рассчитывают путем деления соответствующей суммы затрат, отнесенной на прирост живой массы, на центнеры прироста живой массы.

Себестоимость живой массы молодняка и взрослого скота на откорме определяют путем суммирования первоначальной балансовой стоимости животных на начало года, стоимости животных, поступивших на выращивание и откорм в течение года (за вычетом стоимости павших животных в оценке на начало года), стоимости полученного приплода и затрат, отнесенных на прирост живой массы в текущем году. Полученную сумму делят на сумму, равную живой массе животных на конец года и живой массе животных, выбывших в течение года (без массы павших животных). По себестоимости 1 центнера живой массы оценивают скот, реализуемый предприятием на сторону, осуществляют денежную оценку молодняка, переводимого в основное стадо, определяют себестоимость животных, остающихся на конец года.

3. Технико-экономическая характеристика ООО «Гусевский»

Совхоз «Гусевский» организован в 1946 году на базе военного совхоза. Общая площадь его составляла 6835 гектара. В 1979 году было передано 427 гектаров колхозу им. 50-летия СССР, ныне КФХ «ЧП Костенюк».

29 декабря 1992 года совхоз «Гусевский» был преобразован в акционерное общество закрытого типа с коллективно-долевой собственностью. Присвоен регистрационный номер 129. Место регистрации: Малый Совет народных депутатов. Уставный капитал на момент регистрации составил 48340 тысяч рублей с численностью в коллективе 540 акционеров.

В 1996 году АОЗТ «Гусевский» переименовали в ЗАО «Гусевский».

С 17.02.2007 года ЗАО «Гусевский» преобразовано в ООО «Гусевский».

В настоящее время в ООО «Гусевский» два отделения. Центральная усадьба расположена в посёлке Маяковское, здесь же находится усадьба первого отделения. Усадьба второго отделения расположена в посёлке Жаворонково. Всего в посёлке Мяковское проживает 935 человек.

Землепользование ООО «Гусевский» расположено в юго-восточной части района и находится в 12 км от районного центра г. Гусева и в 132 км от областного центра г. Калининграда.

Ближайшая железнодорожная станция находится в городе Гусеве.

Площадь сельскохозяйственных угодий ООО «Гусевский» на момент образования составила 3733 гектара:

из них: пашни 2432 га

сенокосы 350 га

в т.ч. культурные 347 га

пастбища 951 га

Основными пунктами сдачи молока являются город Калининград (ОАО «Молоко»), а так же города Гусев и Черняховск. Основными пунктами сдачи мяса являются города Калининград, Нестеров и Черняховск.

Территория района, где находится хозяйство, покрыта густой сетью шоссейных и грунтовых дорог, что обеспечивает хорошее сообщение поселков с районными и областными центрами и производственными пунктами. Сообщение с районным центром осуществляется по асфальтированному шоссе Гусев - Озёрск. Состояние дорог, соединяющих центральную усадьбу с отделениями и производственными центрами удовлетворительное.

Климат. ООО «Гусевский», как и вся Калининградская область в силу ее близости к Атлантическому океану, испытывает его смягчающее действие, выражающееся в зимний период в ненастной погоде с оттепелями и дождями, летом же влияние океана выражается в пасмурной погоде. Этот климат благоприятствует развитию скотоводства в области.

Сильные морозы кратковременны. Снежный покров часто неустойчив и обычно не удерживается более 2 месяцев, по высоте не превышает 16 см. Продолжительность безморозного периода составляет 165 дней. Продолжительность вегетационного периода 180 дней. Среднегодовая температура воздуха составляет +6,8 – 7ºС, среднегодовое количество осадков 700 мм.

Рельеф. На территории хозяйства основу почвенного покрова составляют почвы дерново-подзолистые оглеенные. По механическому составу преобладают легкие и среднесуглинистые почвы.

Гидрография. Территорию хозяйства пересекает река Анграпа с юга на северо-запад, разделяя хозяйство на две, почти равные половины. Вдоль южной границы хозяйства протекает река Вика, в которую впадает ряд ручьев, текущих по оврагам.

Современное состояние сельскохозяйственного производства.

Производственное направление ООО «Гусевский» – молочно-мясное с развитой отраслью растениеводства. Главной отраслью в хозяйстве является молочное скотоводство, в котором технологически сочетается производство мяса. Отрасль растениеводства за последний год стала занимать ведущее место в товарной продукции, являясь базой для животноводства по производству кормов. В структуре товарной продукции за 2006 год наибольший удельный вес занимает:

1) продукция отрасли животноводства - 59,4 процента (производство молока – 27,9 процентов, продажа скота в живой массе – 18,3 процента, мясо КРС – 11,7 процентов, мясо свинина – 1,2 процента, прочая реализация – 0,3 процента);

2) продукция отрасли растениеводства – 40,6 процентов (производство зерна – 32,4 процента, производство рапса – 8,2 процента).

На начало 2006 года поголовье скота в ООО «Гусевский» составляло:

- крупного рогатого скота - 1649 голов, в том числе 515 голов коров молочного направления, 70 голов нетели;

- свиньи на выращивании и откорме – 260 голов, в том числе 15 проверяемых свиноматок и 2 хряка;

- лошади – 7 голов, в том числе 2 конематки.

Всё поголовье крупного рогатого скота размещается в четырех животноводческих точках. Система содержания крупного рогатого скота стойлово-пастбищная. В стойловый период скот содержится на привязи. Молодняк крупного рогатого скота в возрасте до 6 месяцев и бычки старше года на откорме находятся на круглогодичном стойловом содержании. В хозяйстве выращивается скот чёрно-пёстрой породы, молочного направления. Они занимают первое место среди пород, разводимых в нашем регионе. Это связано с их высокими молочными качествами, хорошей оплатой корма продукцией.

Обеспеченность крупного рогатого скота собственными кормами на зимний период составляет 100 процентов. Поголовье скота, находящегося в личном пользовании рабочих и служащих составляет 86 голов. Надой на одну фуражную корову составляет за 2006 год – 4127,5 кг, что на 124,5 кг больше показателя 2005 года. Среднесуточный привес крупного рогатого скота в отчетном году 550,3 грамма, что на 126 грамм больше прошлого года. Деловой приплод на 100 коров за 2006 год составил 116 голов, что на 16 голов меньше показателя 2005 года.

Основными видами деятельности в хозяйстве являются: производство, хранение, реализация сельскохозяйственной продукции, выпуск товаров народного потребления, коммерческая, посредническая и торгово-закупочная деятельность.

Структура посевных площадей в течение последних лет стабильная.

Структура посевных площадей

Наименование | 2005 год | 2006 год | Отклонение, % | ||

| га | % | га | % | ||

| Зерновые всего: | 1672 | 58,6 | 1635 | 61,6 | +3,0 |

| в т.ч.: озимые | 1112 | 38,9 | 1000 | 37,7 | - 1,2 |

| яровые | 355 | 12,5 | 385 | 14,5 | +2,0 |

| зернобобовые | 205 | 7,2 | 250 | 9,4 | +2,2 |

| Кормовые всего: | 1183 | 41,4 | 1020 | 38,4 | - 3,0 |

| в т.ч.: мн. травы | 750 | 26,3 | 750 | 28,2 | +1,9 |

| однолетние травы | 137 | 4,8 | - | - | - 4,8 |

| кукуруза на зел. корм | 91 | 3,2 | 100 | 3,8 | +0,6 |

| силосные | 205 | 7,1 | 170 | 6,4 | - 0,7 |

| Всего посевов | 2855 | 100,0 | 2655 | 100,0 | - |

Урожайность основных культур, ц/га

| Наименование | 2005 год | 2006 год | Отклонение, % |

| Зерновые в среднем | 26,0 | 20,6 | -5,4 |

| Многолетние травы на сено | 18,2 | 16,8 | -1,4 |

| Силосные | 135,0 | 123,3 | - 11,7 |

За последние годы могла наблюдаться тенденция снижения урожайности сельскохозяйственных культур. Основной причиной служит недостаток средств на приобретение необходимого количества минеральных удобрений, сельскохозяйственной техники. За последние годы пришла в негодность система мелиорации, а следовательно начинают заболачиваться поля.

Структура управления. В ООО «Гусевский» существует отраслевая структура управления. При отраслевой структуре управления существует четыре цеха: цех животноводства, возглавляемый главным зоотехником; цех растениеводства, возглавляемый главным агрономом; цех механизации и эксплуатации, возглавляемый главным инженером; цех строительства, возглавляемый прорабом.

Охрана природы. Землепользование хозяйства относится к антропогенному ландшафту. Общий рельеф хозяйства представляет собой холмистую равнину. Все балки и овраги обнесены и задернованы. Эрозии почв не наблюдается. При проведении агротехнических работ запрещено корчевать ветроломные полосы вдоль полевых дорог. Осадка вдоль дорог состоит из липы, клёна, конского каштана, ольхи, дикой яблони. Такие полосы играют и почвозащитную роль.

3.1 Размер хозяйства и размер производства

На современном этапе насущной необходимостью является установление рациональных и оптимальных размеров сельскохозяйственных предприятий, при которых с наибольшей эффективностью использовались бы все средства производства: земля, техника, трудовые ресурсы.

Прямой показатель размера сельскохозяйственного предприятия и его подразделений – стоимость валовой продукции в сопоставимых ценах. Косвенные показатели - площадь сельскохозяйственных угодий (общая, в том числе с выделением пахотной и многолетних культурных насаждений); среднегодовая численность работников, занятых в сельскохозяйственном производстве; среднегодовая стоимость основных производственных средств сельскохозяйственного назначения; поголовье скота в переводе на условное поголовье КРС. Совокупность основного и косвенных показателей позволяет определить размеры производства и их изменения. Некоторые показатели размера зависят от условий года. Поэтому для объективной оценки размера хозяйства необходимо пользоваться средними данными за последние 3-5 лет. Наиболее устойчивый показатель – площадь сельскохозяйственных угодий.

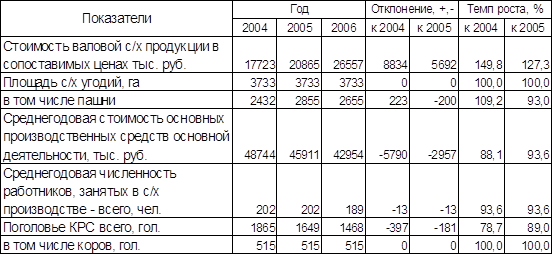

На основании имеющихся данных в таблице № 1 проведем анализ размера хозяйства ООО «Гусевский».

Таб. 1 Характеристика размеров ООО «Гусевский» за 3 года.

Основной показатель (стоимость валовой сельскохозяйственной продукции) в отчетном 2006 году по сравнению с базисным 2004 годом увеличился на 49,8 процентов. Площадь сельскохозяйственных угодий в 2006 году осталась без изменений и составила 3733 гектара, из них 2655 гектар или 71,1 процента занято пашней, что характеризует хорошую освоенность сельскохозяйственных угодий. В отчетном году уменьшилась площадь пашни по сравнению с 2005 годом на 200 гектар, так как за счет этих земель была увеличена площадь пастбищ. Существенно снизилась среднегодовая стоимость основных производственных средств основной деятельности в 2006 году по сравнению с базисным 2004 годом на 11,9 процентов. Снижение данного показателя повлекло значительное выбытие продуктивного скота, машин и оборудования. Хотя поголовье коров в стаде в отчетном году осталось без изменений и составило 515 голов, однако общее поголовье КРС существенно снизилось в 2006 году по сравнению с базисным 2004 годом на 21,3 процента, так как увеличилась реализация скота в живой массе и забой на мясо. По численности работников видно, что этот показатель в 2006 году ниже показателя 2004-2005 годов на 13 человек из-за сокращения численности штата. Исходя из представленных данных видно, что хозяйство не является крупным, однако оно развивается достаточно стабильно и является устойчивым.

3.2 Специализация хозяйства

Различные сельскохозяйственные культуры предъявляют неодинаковые требования к почвам, температурному и водному режиму. Различных природных и экономических условий требуют для своего развития и отрасли животноводства. Поэтому в каждом хозяйстве необходимо возделывать такие культуры и развивать те отрасли животноводства, которые соответствуют его природным и экономическим условиям.

Специализация производства выражает его структуру, определяет направление хозяйственной деятельности и отраслевую зону для данного хозяйства.Для специализации характерно преимущественное развитие отдельных отраслей, что ведет к обособлению производства различных видов продукции. В результате достигается максимальное увеличение производства при наименьших затратах труда и средств, обеспечивается высокая производительность труда и низкие затраты материальных ресурсов на единицу продукции. Производственную специализацию хозяйства определяют по основным товарным отраслям и продуктам, обеспечивающим наибольшую выручку от реализации.

Специализацию сельскохозяйственных предприятий характеризуют следующие показатели: структура стоимости товарной и валовой продукции, денежная выручка от реализации сельскохозяйственной продукции, затраты живого труда по отраслям, посевные площади, поголовье скота, основные производственные средства. Основные экономические показатели, характеризующие специализацию хозяйства, - объем и структура товарной продукции.

Необходимые данные для анализа специализации ООО «Гусевский» представлены в таблице № 2.

Анализируя данные таблицы можно сделать вывод, что ООО «Гусевский» специализируется на молочно-мясном скотоводстве с развитым производством зерна.

| Отрасли и виды продукции | Стоимость товарной продукции, тыс. руб. | Структура товарной продукции, % к итогу | ||||

| 2004г. | 2005г. | 2006г. | 2004г. | 2005г. | 2006г. | |

| Растениеводство, всего | 7810 | 7471 | 10773 | 44,1 | 35,8 | 40,6 |

| Полеводство-всего | 7810 | 7471 | 10773 | 44,1 | 35,8 | 40,6 |

| В том числе: | ||||||

| зерно | 7810 | 7471 | 8605 | 44,1 | 35,8 | 32,4 |

| картофель | 0 | 0 | 0 | - | - | - |

| рапс | 0 | 0 | 2168 | - | - | 8,2 |

| Овощеводство-всего | 0 | 0 | 0 | - | - | - |

| Садоводство-всего | 0 | 0 | 0 | - | - | - |

| Животноводство, всего | 9498 | 13090 | 15784 | 53,6 | 62,7 | 59,4 |

| Скотоводство-всего | 9087 | 12217 | 15214 | 51,3 | 58,6 | 57,3 |

| В том числе: | ||||||

| молоко цельное | 5872 | 6294 | 7413 | 33,1 | 30,2 | 27,9 |

| мясо и продажа на племя | 3215 | 5923 | 7801 | 18,1 | 28,4 | 29,4 |

| Свиноводство | 365 | 410 | 488 | 2,1 | 1,9 | 1,8 |

| Продукция животноводства, реализов. в переработанном виде | 46 | 463 | 82 | 0,3 | 2,2 | 0,3 |

| Продукция прочих видов деятельности отрасли животноводства | 415 | 304 | 0 | 2,3 | 1,5 | - |

| Итого по с/х производству | 17723 | 20865 | 26557 | 100,0 | 100,0 | 100,0 |

Таб. 2 Размер и структура товарной сельскохозяйственной продукции в ООО «Гусевский» за 3 года.

Анализ изменений в продукции животноводства по годам выявляет, что в хозяйстве увеличивается продажа КРС на племя и забой скота на мясо, так наибольший показатель составил 29,4 процента в отчетном 2006 году. Удельный вес цельного молока в продукции животноводства также велик, однако по годам имеется тенденция к снижению с 33,1 процента в 2004 году до 27,9 процента в 2006 году, что обусловлено низкой себестоимостью цельного молока при продаже.

Наибольший удельный вес в специализации хозяйства растениеводство занимало в 2004 году, так производство зерна составило 44,1 процента. Однако из-за влияния природно-экономических условий удельный вес производства зерна в хозяйстве нестабильный. В связи с чем, хозяйство в 2006 году в отрасль растениеводства ввело, помимо производства зерна 32,4 процента, дополнительно производство рапса 8,2 процента. Что увеличило удельный вес отрасли растениеводства в отчетном году на 4,8 процента по сравнению с базисным 2004 годом. Из сказанного выше можно сделать вывод, что ООО «Гусевский» строго специализированное хозяйство молочно-мясного направления (около 60 процентов) с развитой отраслью растениеводства (около 40 процентов).

3.3 Размер и структура основных производственных фондов

Важную часть материально-технической базы сельского хозяйства составляют основные производственные фонды. От наличия, темпов роста и эффективности использования основных производственных фондов зависят конечные результаты хозяйства.

| Виды основных средств | Базисный год 2005г. | Отчетный год 2006г. | Отчетный год в % к базисному | ||

Сумма, тыс. руб. | В % к итогу | Сумма, тыс. руб. | В % к итогу | ||

| Здания | 7865 | 18,3 | 7865 | 18,3 | 100 |

| Сооружения | - | - | - | - | - |

| Передаточные устройства | - | - | - | - | - |

| Машины и оборудование – всего | 5982 | 13,9 | 5690 | 13,3 | 95,1 |

| В том числе: | |||||

| Силовые машины и оборудование | 2033 | 4,7 | 1926 | 4,5 | 94,7 |

| из них тракторы | 1824 | 4,2 | 1732 | 4,0 | 94,9 |

| Рабочие машины и оборудование | 3949 | 9,2 | 3764 | 8,8 | 95,3 |

| из них комбайны и др. с/х машины | 3949 | 9,2 | 3764 | 8,8 | 95,3 |

| Транспортные средства | 1844 | 4,3 | 1980 | 4,6 | 107,4 |

| Производственный и хозяйст. инвентарь | 107 | 0,2 | 107 | 0,3 | 100 |

| Рабочий скот | 2 | 0,0 | 1 | 0,0 | 50 |

| Продуктивный скот | 7649 | 17,8 | 6948 | 16,2 | 90,8 |

| Многолетние насаждения | - | - | - | - | - |

| Капитальные затраты по улучшению земель | - | - | - | - | - |

| Прочие основные средства | 19553 | 45,5 | 20315 | 47,3 | 103,9 |

| Итого | 43002 | 100,0 | 42906 | 100,0 | 99,8 |

| В том числе: | |||||

| Растениеводства | 8815,4 | 20,5 | 8838,6 | 20,6 | 100,2 |

| Животноводства | 17286,8 | 40,2 | 17248,2 | 40,2 | 99,8 |

| Общего назначения | 16899,8 | 39,3 | 16819,2 | 39,2 | 99,5 |

Таб.3 Размер и структура основных производственных фондов сельскохозяйственного назначения ООО «Гусевский».

Из данной таблицы видно, что обеспеченность ООО «Гусевский» основными производственными фондами сельскохозяйственного назначения в 2006 году снизилась на 0,2 процента по сравнению с 2005 годом.

В отчетном году существенно уменьшилась стоимость продуктивного скота на 9,2 процента по сравнению с данными 2005 года, что обусловлено увеличением продажи скота и забоя на мясо. Также снизилась стоимость маши