Анализ динамики курса мексиканского песо

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ОДЕСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ім. І.І. МЕЧНИКОВА

ІНСТИТУТ МАТЕМАТИКИ, ЕКОНОМІКИ І МЕХАНІКИ

КАФЕДРА СВІТОВОГО ГОСПОДАРСТВА І МІЖНАРОДНИХ ЕКОНОМІЧНИХ ВІДНОСИН

Индивидуальная работа

Анализ динамики курса мексиканского песо

Студентки Чеботаревой

Лилии Евгеньевны

Специальность: МЭО, курс 4, група 1

Одесса – 2011

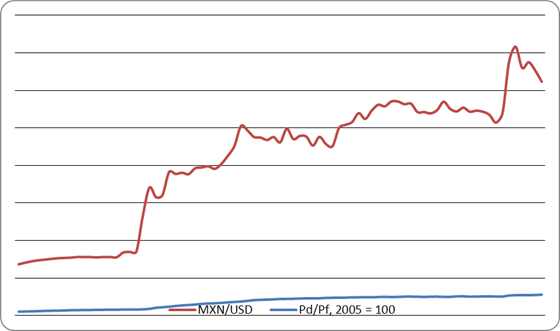

1. Паритет покупательной способности и валютный курс

Е = Pd/Pf, где Е – валютный курс, Pd – внутренний уровень цен, Pf – иностранный уровень цен.

Если рассматривать паритет покупательской способности мексиканского песо, то можно сделать вывод, что при помощи этой теории достаточно трудно объяснить движение валютного курса. Соотношения уровня цен в друх странах показывает, что уровень инфляции в Мексике за рассматриваемые период увеличивался больше, чем в США. Также если рассматривать такой долгосрочный период, то можно заметить тенденцию сближения уровней инфляции в этих странах. И хотя с 1994г.(год кризиса В Мексике и вступления в силу соглашения о создании НАФТА) заметно как увеличение соотношения уровней цен в двух странах, так и рост курса, при исследовании динамики курса мексиканского песо, можно сделать вывод, что для Мексики характерны значительные колебания курса национальной валюты, которые нельзя объяснить при помощи теории паритета покупательной способности.

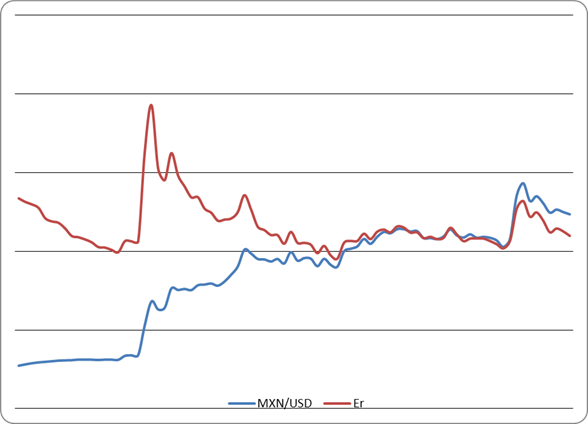

Соотношение реального и номинального валютного курса

Er= E*(Pf/Pd), где Er – реальный валютный курс мексиканского песо к доллару США, E – номинальный валютный курс, Pf – уровень цен в США, Pd – уровень цен в Мексике.

Рассмотрев динамику соотношения реального и номинального курса мексиканского песо, можно заметить, что в 1994 году в Мексике произошел кризис и наблюдался резкий скачок как реального так и номинального курса доллара и, если до этого реальный курс был выше номинального, т.е. мексиканский песо был недооценен, то затем они стали постепенно сближаться, достигнув одинаково уровня лишь в 2004г., после чего вплоть до кризисного 2008г. реальный и номинальный валютный курс были приблизительно на одном уровне. В 2008 г. реальный курс упал по отношения к номинальному.

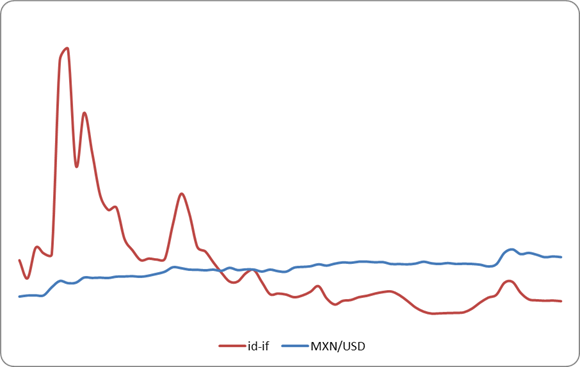

2. Дифференциал реальных процентных ставок и валютный курс

При анализе динамики изменения валютного курса мексиканского песо и соотношения процентных ставок в США и Мексике, можно сделать вывод о том, что теория непокрытого процентного паритета может в большей степени объяснить изменение валютного курса для данной валюты.

Мексика находится в сильной зависимости от иностранных кредиторов и колебаний международной процентной ставки.

В кризисный 1994г. после роста курса было резкое увеличение процентной ставки, но постепенно уровень процентных ставок в Мексике стал приближаться к процентной ставке США.

Рассматривая динамику данных показателей, можно заметить зависимость динамики валютного курса от динамики дифференциала процентных ставок в двух странах, что может объясняться сильной зависимостью экономики Мексики от США и иностранного капитала.

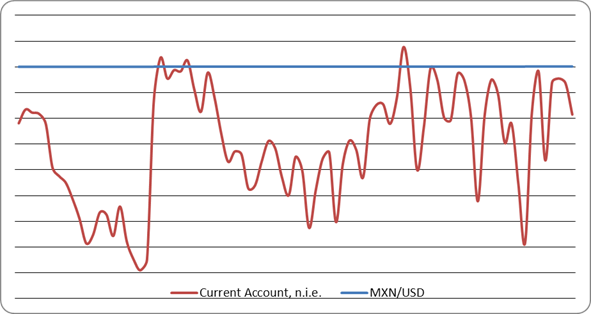

3. Счет по текущим операциям и валютный курс

Мексика – самая торгующая страна в Латинской Америке и одна из стран, имеющих наибольшее количество торговых соглашений. Торговый оборот страны постоянно растет, в частности за счет торговли внутри НАФТА. На протяжении рассматриваемого периода в Мексике наблюдался отрицательный счет по текущим операциям, за исключением небольшого профицита в 2004г. и в 1995г. за счет значительной девальвации валюты, после достижения минимального значения в кризисном 1994г.. В целом динамика счета по текущим операциям Мексики отличается значительными постоянными колебаниями, которые в полной мере не отражаются на изменении валютного курса.

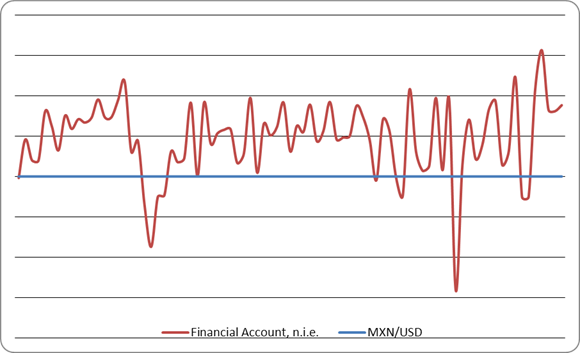

4. Финансовый счет(движение капитала) и валютный курс

Финансовый счет Мексики отличается в основном положительным сальдом. Однако в 1994-1995гг. кризиса наблюдался резкий отток капитала. Во второй половине 90-х гг. политика финансовой стабилизации и ускорившихся структурных преобразований в Мексике стимулировала приток в страну прямых и портфельных инвестиций. Ежегодно в экономику Мексики вливалось до 12 млрд. долл. прямых инвестиций, а доля Мексики во всей сумме иностранных инвестиций, приходившейся на страны Латинской Америки, превысила 40%. Также наблюдался дефицит в 2006г., что однако не отразилось на ваютном курсе. Таким образом, рассматривая динамику финансового счета и валютного курса, можно сделать вывод, что исследование движения капитала не может объяснить изменение динамики валютного курса для Мексики.

5. Модель монетарного подхода и валютный курс

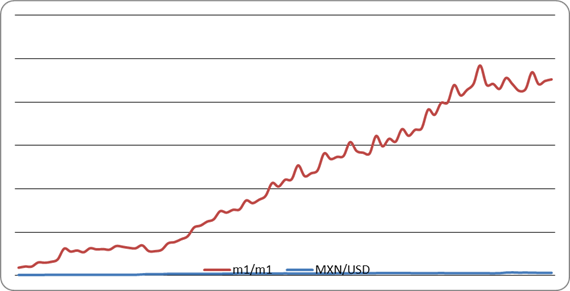

За рассматриваемый период денежная масса в Мексике увеличивалась более быстрыми темпами, чем в США. Таким образом, дифференциал денежной массы увеличивался, что в соотвествии с монетарным подходом должно приводить к девальвации валюты. На практике мы видим рост курса в период с 1994 по 2008 гг., однако со значительным колебаниями, и затем после небольшого падения, новый скачок в конце 2008г. в связи с кризисом. Таким образом, несмотря на наличие очевидной зависимости между уровнями денежной массы и влютным курсом, монетарный подход объясняет не все колебания валютного курса мексиканского песо.

6. Фискальная политика и динамика валютного курса

валютный курс мексиканский песо

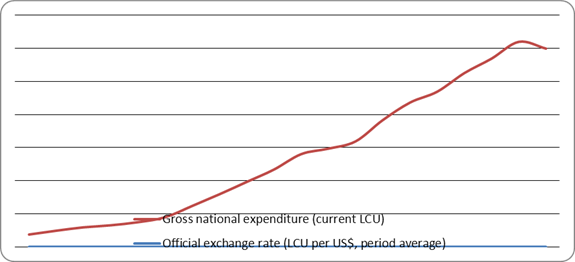

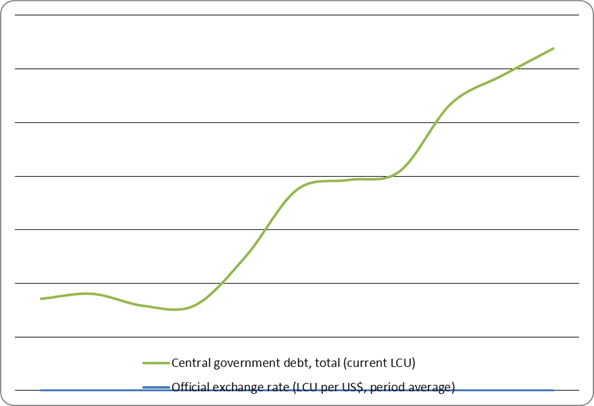

Доходная часть федерального бюджета во многом формируется за счет поступлений от добычи нефти в госсекторе - 32,0%, других доходов госсектора - 24,7%, за счет налоговых поступлений - 42,8%. Мексика, обыкновенно страдавшая от бюджетного дефицита, в начале 1990-х годов присоединилась к Швейцарии и Японии и вошла в первую тройку стран, которые имели бюджеты с положительным сальдо. Это заметное достижение помогло стране стать членом Организации по экономическому сотрудничеству и развитию (ОЭСР), в которую входят развитые государства мира. Хотя государственные расходы выросли на 14,5%, доходы в бюджет также увеличились, в основном за счет улучшения сбора налогов и доходов от отраслей экономики, не связанных с нефтедобычей. В то же время, на протяжении всего рассматриваего периода государственные расходы росли, и наблюдается четкая корреляция между государственным долгом и изменением валютного курса в 90е годы.

Выводы

Проанализировав динамику движения курса мексиканского песо и факторы, влияющие на курс национальной валюты, можно сделать вывод, что в наибольшей степени движение валютного курса обуславливают такие факторы как:

- дифференциал реальных процентных ставок;

- фискальная политика;

- монетарный подход – изменение денежной массы.

Для прогнозирования курса в краткосрочном периоде, можно использовать технический и фундаменатльный анализ, в частности анализ денежно-кредитной политики и ожиданий инвесторов, изменение условий торговли и цен на сырьевые товары (нефть), что влияет на бюджетную составляющую, а также общемировые экономические и финансовые тендеции, в частности в экономике США, от которой Мексика является сильнозависимой.

Список использованных источников

1. Международная финансовая статистика – МВФ (Электронный ресурс) — Режим доступа: http://www.imfstatistics.org/imf/

2. The Worldbank database (Электронный ресурс) — Режим доступа: http://data.worldbank.org/

3. Центальный банк Мексики – Banco de Mexico (Электронный ресурс) — Режим доступа: http://www.banxico.org.mx/sitioingles/index.html

4. Мексиканский экономический кризис 1994 года // Обозреватель (Электронный ресурс) — Режим доступа: http://www.nasledie.ru/oboz/N10_98/10_13.HTM