Анализ динамики импорта и экспорта США

Объектом изучения в данном курсовом проекте является США.

Целью курсового проекта является комплексный анализ рядов динамики объемов экспорта и импорта США за период с 1977 – 2007 гг., оцененный в миллиардах долларов США. (млрд. $) и построение прогнозной модели на 2008 г. Данные взяты из Национального финансово-статистического ежегодника.

Дадим несколько ключевых определений, которыми будем пользоваться в ходе работы.

Динамика – изменение статистических показателей во времени

Рядом динамики (хронологическим рядом) называется ряд последовательно расположенных в хронологическом порядке значений показателя, который в своих изменениях отражает ход развития изучаемого явления.

Ряд динамики состоит из двух элементов: моментов времени (обычно дат) или периодов времени (годы, кварталы, месяцы), к которым относятся статистические данные, и самих данных, называемых уровнями ряда. Оба элемента — время и уровень — называются членами ряда динамики. Общепринятое формальное представление динамического ряда:

y1, y2,..., yt,..., yn,

где:

yt – численное значение показателя в момент (период) времени t;

n – число уровней ряда.

Ряды могут быть моментными и интервальными.

Моментными называются ряды, в которых значения показателей фиксируется на определённый момент времени или на определённую дату.

Интервальными называются ряды, уровни которых есть итоговое значение показателя за какой либо период (интервал времени).

В зависимости от того, каким показателем измерен уровень ряда, различают динамические ряды абсолютных, относительных и средних величин.

Различают также равноотстоящие и не равноотстоящие динамические ряды. Если временные интервалы равны, то это равноотстоящий динамический ряд.

Изучаемый временной ряд относится к интервальным рядам. Уровни ряда представляют собой объёмы экспорта и импорта США за определённый год (в период с 1977 по 2007 год).

Комплексный анализ динамических рядов включает в себя следующие моменты:

1. Расчет показателей изменений уровней динамических рядов;

2. Расчет и анализ средних показателей рядов динамики;

3. Изучение основной тенденции ряда, построение трендовой модели;

4.Оценка автокорреляции в рядах динамики, построение автокорреляционных моделей;

5. Изучение связей между динамическими рядами (корреляция рядов динамики);

6. Прогнозирование на основе моделей динамических рядов.

1. Анализ динамических рядов

1.1 Исходные данные

В данной курсовом проекте анализируются два динамических ряда – показатели объёмов экспорта и импорта США в период с 1977 по 2007 гг..

Таблица 1

Показатели объёмов экспорта и импорта США в период с 1977 по 2007 гг.. (млрд. $)

| № п/п | Год | Объём импорта, млрд. $ | Объём экспорта, млрд. $ | |

| 1 | 1977 | 160,411 | 123,182 | |

| 2 | 1978 | 186,046 | 145,847 | |

| 3 | 1979 | 222,225 | 186,363 | |

| 4 | 1980 | 256,985 | 225,566 | |

| 5 | 1981 | 273,352 | 238,715 | |

| 6 | 1982 | 254,884 | 216,442 | |

| 7 | 1983 | 269,878 | 205,639 | |

| 8 | 1984 | 346,363 | 223,976 | |

| 9 | 1985 | 352,463 | 218,815 | |

| 10 | 1986 | 382,294 | 227,158 | |

| 11 | 1987 | 424,443 | 254,122 | |

| 12 | 1988 | 459,543 | 322,427 | |

| 13 | 1989 | 492,922 | 363,812 | |

| 14 | 1990 | 516,987 | 393,592 | |

| 15 | 1991 | 508,363 | 421,730 | |

| 16 | 1992 | 553,923 | 448,163 | |

| 17 | 1993 | 603,438 | 464,773 | |

| 18 | 1994 | 689,215 | 512,627 | |

| 19 | 1995 | 770,852 | 584,743 | |

| 20 | 1996 | 822,025 | 625,073 | |

| 21 | 1997 | 899,020 | 689,182 | |

| 22 | 1998 | 944,353 | 682,138 | |

| 23 | 1999 | 1059,440 | 695,797 | |

| 24 | 2000 | 1259,300 | 781,918 | |

| 25 | 2001 | 1179,180 | 729,100 | |

| 26 | 2002 | 1200,230 | 693,103 | |

| 27 | 2003 | 1303,050 | 724,771 | |

| 28 | 2004 | 1525,680 | 818,520 | |

| 29 | 2005 | 1732,350 | 907,158 | |

| 30 | 2006 | 1919,430 | 1038,270 | |

| 31 | 2007 | 2016,98 | 1162,98 |

|

1.2 Графическое представление динамического ряда

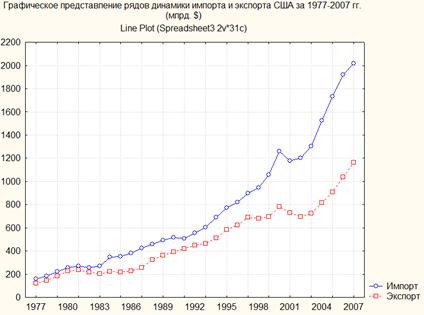

В анализе динамических рядов наряду с табличной формой широко используются графические представления. Основным способом отображения динамических рядов является статистическая кривая. Для ее построения берется система прямоугольных координат. На оси абсцисс откладывается время, а на оси ординат - уровни динамического ряда. В итоге получены две статистические кривые экспорта и импорта, которые дают наглядное представление о динамике исследуемого ряда:

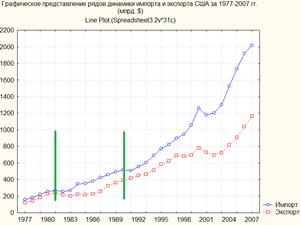

Рис. 1. Графическое представление динамики импорта и экспорта США (млрд. $)

Мы видим, что существует тенденция увеличения объема экспорта и импорта на протяжении рассматриваемого периода, но эта закономерность не проявляется четко на каждом конкретном уровне. Например, можно выделить резкое снижение объема экспорта и импорта 1999г. по 2002 г.

Построение и анализ рядов динамики позволяет выявить и измерить закономерности развития общественных явлений во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике. На основную закономерность динамики накладываются другие, прежде всего случайные, иногда сезонные влияния. Выявление основной тенденции в изменении уровней, именуемой трендом, и дальнейшее прогнозирование на ее основе являются главными задачами анализа рядов динамики.

В курсовом проекте необходимо рассчитать показатели изменения уровней динамических рядов, средние показатели, затем определить тренд каждого ряда.

1.3 Расчет показателей изменения уровней динамических рядов и средних показателей

Анализ динамических рядов социально-экономических явлений обычно начинают с рассмотрения статистик, расчет которых не требует какой-либо предварительной обработки анализируемого динамического ряда. Речь идет о так называемых показателях динамического ряда, позволяющих пояснить характер, скорость, интенсивность и направление развития изучаемого явления за определенный промежуток времени.

В результате того или иного сопоставления уровней динамического ряда формируется система абсолютных и относительных показателей динамики, к числу которых относятся абсолютные приросты (и их среднее значение), ускорение, коэффициенты роста (и их среднее значение), коэффициенты прироста (и их среднее значение), абсолютное значение одного процента прироста.

Показатели абсолютного прироста и темпа роста, рассчитанные путем сопоставления каждого текущего уровня ряда (yt) с непосредственно ему предшествующим (yt-1), называются цепными, а рассчитанные путем сопоставления с уровнем, принимаемым за базу - базисными. В данном случае за базу принимается первый уровень ряда, т.е. значения экспорта и импорта Франции в 1977 г.

Абсолютным приростом называется разность последующего и предыдущего уровней ряда динамики:

![]() ,

,

где:

yt— уровень ряда динамики в момент времени t;

yt-1— уровень ряда динамики в момент времени t-1;

Dt— абсолютный прирост.

За весь период, описываемый рядом, абсолютный прирост (D) выразится как алгебраическая сумма частных приростов или, что очевидно, как разность между последним уровнем ряда и первым его уровнем:

, где:

, где:

yn¾ последний уровень ряда;

у1¾ первый уровень.

Ускорение – это разность между последующим и предыдущим абсолютными приростами.

![]()

При расчете характеристики ускорения сопоставляемые временные отрезки должны быть одинаковы, а показатель может быть рассчитан только на основе цепных абсолютных приростов.

Темп роста (коэффициент роста) - отношение последующего уровня к предыдущему или какому-либо другому, принятому за базу сравнения. При помощи темпов роста измеряется, во сколько раз уровень текущего периода выше или ниже уровня базисного периода, или сколько процентов он составляет по отношению к базисному. Таким образом, темп роста может быть выражен в виде коэффициентов, когда определяется непосредственное отношение абсолютных размеров уровней, и в процентах, когда он показывает, сколько процентов текущий уровень составляет по отношению к базисному, принятому за 100%.

Темп роста в виде коэффициентов вычисляется по формулам:

¾ цепные темпы роста;

¾ цепные темпы роста;

¾ базисные темпы роста,

¾ базисные темпы роста,

где yconst – база сравнения;

¾ темп роста за весь период.

¾ темп роста за весь период.

Величина темпа роста больше единицы показывает увеличение уровня текущего периода по сравнению с базисным. Величина темпа роста, равная единице, показывает, что уровень текущего периода по сравнению с базисным не изменился, а величина темпа роста меньше единицы показывает уменьшение уровня текущего периода. Этот показатель характеризует интенсивность изменения уровня ряда.

Темпом прироста называется отношение абсолютного прироста к базисному уровню, т. е.

, где

, где

Dt ¾ абсолютный прирост данного уровня;

yt-1 и yconst — базисный уровень;

Tnp — темп прироста (в виде коэффициента).

Этот показатель характеризует относительную скорость изменения уровня ряда в единицу времени.

Поскольку абсолютный прирост (D) за весь период равен уп - у1, то темп прироста за весь период составит:

,

,

где yn/y1 есть темп роста за этот период.

Тогда Тпр=Тр - 1, если темп роста и темп прироста выражаются в виде коэффициентов, и Тпр(%)=Тр(%) - 100, если они выражаются в процентах.

При темпах роста, меньших 100% или единицы (снижение уровней ряда), получаем отрицательные темпы прироста, т.е. темпы снижения.

Средний уровень динамического ряда

Чтобы найти средний уровень интервального ряда, достаточно сумму уровней этого ряда разделить на число периодов, к которым она относится, т.е.

Средний абсолютный прирост

Обобщающим показателем скорости изменения явления во времени служит средний абсолютный прирост - средняя из абсолютных приростов за равные промежутки времени одного периода.

Средний темп роста

Средний темп прироста

Для расчета средних темпов прироста пользуются следующим соотношением:

![]() , (в виде коэффициентов)

, (в виде коэффициентов)

![]() .

.

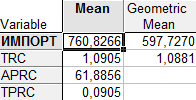

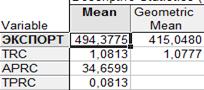

Показатели динамического ряда объемов импорта США за период с 1977 по 2007 год представлены в Таблице 2, а экспорта в Таблице 3.

Таблица 2

Показатели изменений уровней динамического ряда объема импорта США за период с 1977 по 2006 гг.

| № п/п | год | Yt | ∆t | Tp | T'p | Tпр | T'пр |

| Уровень рядов динамики в момент t (исходные данные) | Абсолютный прирост ∆t = Yt - Yt-1 | Цепные темпы роста Tp = Yt/Yt-1 | Базисные темпы роста T'p = Yt/Yconst (Yconst = 1) | Темп прироста (цепной) Tпр = ∆t / Yt-1 | Темп прироста (базисный) T'пр = ∆t / Yconst | ||

| 1 | 1977 | 160,411 | 1.00 | ||||

| 2 | 1978 | 186,046 | 25,635 | 1,16 | 1,16 | 0,16 | 0,16 |

| 3 | 1979 | 222,225 | 36,179 | 1,19 | 1,39 | 0,19 | 0,23 |

| 4 | 1980 | 256,985 | 34,76 | 1,16 | 1,60 | 0,16 | 0,22 |

| 5 | 1981 | 273,352 | 16,367 | 1,06 | 1,70 | 0,06 | 0,10 |

| 6 | 1982 | 254,884 | -18,468 | 0,93 | 1,59 | -0,07 | -0,12 |

| 7 | 1983 | 269,878 | 14,994 | 1,06 | 1,68 | 0,06 | 0,09 |

| 8 | 1984 | 346,363 | 76,485 | 1,28 | 2,16 | 0,28 | 0,48 |

| 9 | 1985 | 352,463 | 6,1 | 1,02 | 2,20 | 0,02 | 0,04 |

| 10 | 1986 | 382,294 | 29,831 | 1,08 | 2,38 | 0,08 | 0,19 |

| 11 | 1987 | 424,443 | 42,149 | 1,11 | 2,65 | 0,11 | 0,26 |

| 12 | 1988 | 459,543 | 35,1 | 1,08 | 2,86 | 0,08 | 0,22 |

| 13 | 1989 | 492,922 | 33,379 | 1,07 | 3,07 | 0,07 | 0,21 |

| 14 | 1990 | 516,987 | 24,065 | 1,05 | 3,22 | 0,05 | 0,15 |

| 15 | 1991 | 508,363 | -8,624 | 0,98 | 3,17 | -0,02 | -0,05 |

| 16 | 1992 | 553,923 | 45,56 | 1,09 | 3,45 | 0,09 | 0,28 |

| 17 | 1993 | 603,438 | 49,515 | 1,09 | 3,76 | 0,09 | 0,31 |

| 18 | 1994 | 689,215 | 85,777 | 1,14 | 4,30 | 0,14 | 0,53 |

| 19 | 1995 | 770,852 | 81,637 | 1,12 | 4,81 | 0,12 | 0,51 |

| 20 | 1996 | 822,025 | 51,173 | 1,07 | 5,12 | 0,07 | 0,32 |

| 21 | 1997 | 899,020 | 76,995 | 1,09 | 5,60 | 0,09 | 0,48 |

| 22 | 1998 | 944,353 | 45,333 | 1,05 | 5,89 | 0,05 | 0,28 |

| 23 | 1999 | 1059,440 | 115,087 | 1,12 | 6,60 | 0,12 | 0,72 |

| 24 | 2000 | 1259,300 | 199,86 | 1,19 | 7,85 | 0,19 | 1,25 |

| 25 | 2001 | 1179,180 | -80,12 | 0,94 | 7,35 | -0,06 | -0,50 |

| 26 | 2002 | 1200,230 | 21,05 | 1,02 | 7,48 | 0,02 | 0,13 |

| 27 | 2003 | 1303,050 | 102,82 | 1,09 | 8,12 | 0,09 | 0,64 |

| 28 | 2004 | 1525,680 | 222,63 | 1,17 | 9,51 | 0,17 | 1,39 |

| 29 | 2005 | 1732,350 | 206,67 | 1,14 | 10,80 | 0,14 | 1,29 |

| 30 | 2006 | 1919,430 | 187,08 | 1,11 | 11,97 | 0,11 | 1,17 |

| 31 | 2007 | 2016,980 | 97,55 | 1,05 | 12,57 | 0,05 | 0,61 |

Таблица 3

Показатели изменений уровней динамического ряда объема экспорта США за период с 1977 по 2007 гг.

| № п/п | год | Yt | ∆t | Tp | T'p | Tпр | T'пр |

| Уровень рядов динамики в момент t (исходные данные) | Абсолютный прирост ∆t = Yt - Yt-1 | Цепные темпы роста Tp = Yt/Yt-1 | Базисные темпы роста T'p = Yt/Yconst (Yconst = 1) | Темп прироста (цепной) Tпр = ∆t / Yt-1 | Темп прироста (базисный) T'пр = ∆t / Yconst | ||

| 1 | 1977 | 123,182 | 1,00 | ||||

| 2 | 1978 | 145,847 | 22,665 | 1,18 | 1,18 | 0,18 | 0,18 |

| 3 | 1979 | 186,363 | 40,516 | 1,28 | 1,51 | 0,28 | 0,33 |

| 4 | 1980 | 225,566 | 39,203 | 1,21 | 1,83 | 0,21 | 0,32 |

| 5 | 1981 | 238,715 | 13,149 | 1,06 | 1,94 | 0,06 | 0,11 |

| 6 | 1982 | 216,442 | -22,273 | 0,91 | 1,76 | -0,09 | -0,18 |

| 7 | 1983 | 205,639 | -10,803 | 0,95 | 1,67 | -0,05 | -0,09 |

| 8 | 1984 | 223,976 | 18,337 | 1,09 | 1,82 | 0,09 | 0,15 |

| 9 | 1985 | 218,815 | -5,161 | 0,98 | 1,78 | -0,02 | -0,04 |

| 10 | 1986 | 227,158 | 8,343 | 1,04 | 1,84 | 0,04 | 0,07 |

| 11 | 1987 | 254,122 | 26,964 | 1,12 | 2,06 | 0,12 | 0,22 |

| 12 | 1988 | 322,427 | 68,305 | 1,27 | 2,62 | 0,27 | 0,55 |

| 13 | 1989 | 363,812 | 41,385 | 1,13 | 2,95 | 0,13 | 0,34 |

| 14 | 1990 | 393,592 | 29,780 | 1,08 | 3,20 | 0,08 | 0,24 |

| 15 | 1991 | 421,730 | 28,138 | 1,07 | 3,42 | 0,07 | 0,23 |

| 16 | 1992 | 448,163 | 26,433 | 1,06 | 3,64 | 0,06 | 0,21 |

| 17 | 1993 | 464,773 | 16,610 | 1,04 | 3,77 | 0,04 | 0,13 |

| 18 | 1994 | 512,627 | 47,854 | 1,10 | 4,16 | 0,10 | 0,39 |

| 19 | 1995 | 584,743 | 72,116 | 1,14 | 4,75 | 0,14 | 0,59 |

| 20 | 1996 | 625,073 | 40,330 | 1,07 | 5,07 | 0,07 | 0,33 |

| 21 | 1997 | 689,182 | 64,109 | 1,10 | 5,59 | 0,10 | 0,52 |

| 22 | 1998 | 682,138 | -7,044 | 0,99 | 5,54 | -0,01 | -0,06 |

| 23 | 1999 | 695,797 | 13,659 | 1,02 | 5,65 | 0,02 | 0,11 |

| 24 | 2000 | 781,918 | 86,121 | 1,12 | 6,35 | 0,12 | 0,70 |

| 25 | 2001 | 729,100 | -52,818 | 0,93 | 5,92 | -0,07 | -0,43 |

| 26 | 2002 | 693,103 | -35,997 | 0,95 | 5,63 | -0,05 | -0,29 |

| 27 | 2003 | 724,771 | 31,668 | 1,05 | 5,88 | 0,05 | 0,26 |

| 28 | 2004 | 818,520 | 93,749 | 1,13 | 6,64 | 0,13 | 0,76 |

| 29 | 2005 | 907,158 | 88,638 | 1,11 | 7,36 | 0,11 | 0,72 |

| 30 | 2006 | 1038,270 | 131,112 | 1,14 | 8,43 | 0,14 | 1,06 |

| 31 | 2007 | 1162,98 | 124,71 | 1,12 | 9,44 | 0,12 | 1,01 |

1.4 Периодизация динамических рядов

Периодизация ряда динамики – это разделение его на временные этапы, однородные с точки зрения закономерности развития явления и изменения показателя, на основе которого построен динамический ряд.

В курсовом проекте периодизация нужна при построении аналитической формы тренда и при осуществлении экстраполяции, предполагающей продление в будущее тенденции, наблюдавшейся в прошлом, в частности, в последнем периоде.

Проведение периодизации должно основываться, прежде всего, на всестороннем анализе внутренних причин и внешних условий существования и развития объекта изучения. Простейшим подходом к периодизации рядов динамики является анализ их графических представлений и показателей динамики.

![]() При анализе графического представления данных по экспорту и импорту США за период с 1977 по 2007 год видно (см. Рис.2.), что динамические ряды импорта и экспорта следует разбить на три периода:

При анализе графического представления данных по экспорту и импорту США за период с 1977 по 2007 год видно (см. Рис.2.), что динамические ряды импорта и экспорта следует разбить на три периода:

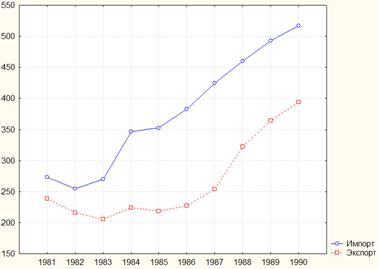

1период: 1981 – 1990 гг.;

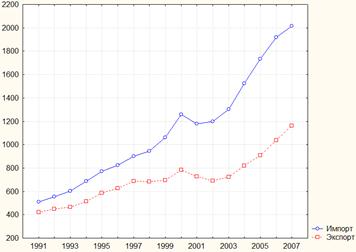

2период: 1991 – 2007 гг.;

Таким образом, получаем следующие данные:

Таблица 4

1 период: 1981 – 1990 гг.

| № п/п | Год | Объем импорта, млрд. $ | Объем экспорта, млрд. $ |

| 1 | 1981 | 273,352 | 238,715 |

| 2 | 1982 | 254,884 | 216,442 |

| 3 | 1983 | 269,878 | 205,639 |

| 4 | 1984 | 346,363 | 223,976 |

| 5 | 1985 | 352,463 | 218,815 |

| 6 | 1986 | 382,294 | 227,158 |

| 7 | 1987 | 424,443 | 254,122 |

| 8 | 1988 | 459,543 | 322,427 |

| 9 | 1989 | 492,922 | 363,812 |

| 10 | 1990 | 516,987 | 393,592 |

Рис. 3. Графическое изображение первого периода динамики импорта и экспорта

Таблица 5

2 период: 1991 – 2007 гг.

| № п/п | Год | Объем импорта, млрд. $ | Объем экспорта, млрд. $ |

| 1 | 1991 | 508,363 | 421,730 |

| 2 | 1992 | 553,923 | 448,163 |

| 3 | 1993 | 603,438 | 464,773 |

| 4 | 1994 | 689,215 | 512,627 |

| 5 | 1995 | 770,852 | 584,743 |

| 6 | 1996 | 822,025 | 625,073 |

| 7 | 1997 | 899,020 | 689,182 |

| 8 | 1998 | 944,353 | 682,138 |

| 9 | 1999 | 1059,440 | 695,797 |

| 10 | 2000 | 1259,300 | 781,918 |

| 11 | 2001 | 1179,180 | 729,100 |

| 12 | 2002 | 1200,230 | 693,103 |

| 13 | 2003 | 1303,050 | 724,771 |

| 14 | 2004 | 1525,680 | 818,520 |

| 15 | 2005 | 1732,350 | 907,158 |

| 16 | 2006 | 1919,430 | 1038,270 |

| 17 | 2007 | 2016,98 | 1162,98 |

Рис. 4. Графическое изображение второго периода динамики импорта и экспорта

2. Анализ основной тенденции динамики ряда

Одной из важнейших задач статистического анализа рядов динамики является выявление и описание основной тенденции развития изучаемого явления.

Тенденция – это объективно существующее свойство того или иного процесса, которое лишь приближенно описывается трендом определенного вида.

Тренд – это представление тенденции развития в форме той или иной монотонной кривой.

Для выявления и измерения общей тенденции развития изучаемого явления необходимо абстрагироваться от влияния на уровень ряда несуществующих факторов. Достичь этого позволяют приемы сглаживания или выравнивания динамического ряда.

Методы выравнивания динамического ряда делят на две группы:

1 – механический;

2 – аналитический.

Суть различных приемов, с помощью которых осуществляется сглаживание, сводится к замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. Уменьшение колеблемости уровней позволяет тенденции развития проявиться более отчетливо.

2.1 Выравнивание динамического ряда по скользящей средней

Один из наиболее простых приемов сглаживания заключается в расчете скользящих, или, как иногда их называют, подвижных средних. Применение последних, позволяет сгладить периодические и случайные колебания и тем самым выявить присутствующую в развитии тенденцию.

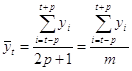

Пусть динамический ряд состоит из уровней yt, t = 1,..., n. Для каждых m последовательных уровней этого ряда (т < n) можно подсчитать среднюю величину. Вычислив значение средней для первых т уровней, переходят к расчету средней для уровней y2,..., yт+i, затем y3,..., ym+2 и т. д. Таким образом, интервал сглаживания, т. е. интервал, для которого подсчитывается средняя, как бы скользит по динамическому ряду с шагом, равным единице. При сглаживании предпочтительнее использовать нечётное число уровней, поскольку в этом случае расчётное значение уровня окажется в центре интервала сглаживания и им легко заменить фактическое значение. Другими словами при нечётном m (интервал сглаживания) исходный ряд и ряд скользящих средних оказываются полностью синхронизированными и в полной мере сопоставимыми.

, где

, где

![]() – значение скользящей средней для момента t,

– значение скользящей средней для момента t,

yi – фактическое значение уровня в момент i;

i – порядковый номер уровня в интервале сглаживания;

m – интервал сглаживания (период скольжения).

Величина р легко определяется из продолжительности интервала сглаживания. Поскольку т = 2р + 1 при нечетном т, то

![]() .

.

Расчет скользящей средней при большом числе уровней можно несколько упростить, применив ряд приемов. Так, последовательные значения скользящей средней можно определить рекурсивно

![]()

или путем последовательного расчета накопленных сумм уровней. Обозначим кумулятивную сумму уровней от начала ряда до уровня j включительно как uj; u1=y1; u2=u1+y2; u3=u2+y3 и т. д. Тогда числитель формулу можно записать как:

![]() .

.

Выбор периода скольжения имеет большое значение, особенно, если в изучаемом ряду имеются циклические колебания. В этом случае период скольжения должен быть равным, либо кратным периоду колеблемости. Средние, рассчитанные по большому периоду, лучше сглаживают случайные колебание. Но использование многочленных скользящих средних может быть ограничено незначительной продолжительностью исходного ряда. Необходимо учитывать, что