Эколого-экономическая оценка деятельности предприятия (на примере МУП "Теплотехнология")

1. Эколого-экономическая оценка жилищно-коммунального хозяйства в ХМАО-Югре

1.1 Развитие ЖКХ ХМАО-Югры

1.2 Источники снижения себестоимости услуг предприятий ЖКХ

1.3 Факторы снижения себестоимости: внутрипроизводственные и внепроизводственные

2. Организационно-экономическая характеристика деятельности предприятия МУП «Теплотехнология»

2.1 Основные направления деятельность предприятия МУП «Теплотехнология»

2.2 Организационная структура и структура управления

2.3 Обеспеченность кадровым потенциалом предприятие и фонд оплаты труда

2.4 Экономическая оценка основных производственных показателей

2.5 Анализ финансового состояния

3. Экономическая оценка затратного механизма предприятия МУП «Теплотехнология»

3.1 Экономическая оценка затрат на предоставление услуг населению

3.2 Анализ затратного механизма вспомогательных видов производства

4. Эколого-экономические мероприятия по деятельности

предприятия МУП «Теплотехнология»

4.1 Разработка программы по энергосбережению

4.2 Мероприятия по теплоснабжению

Выводы и предложения

Список использованной литературы

Ведение

Целью деятельности любого предприятия жилищно-коммунальной сферы является оказание услуг, выполнение работ установленного объема и качества, в определенные сроки. Но при установлении объемов производства услуг следует исходить не только из народнохозяйственных и индивидуальных потребностей, но и в необходимости учитывать достижение максимального уровня их эффективности. Поэтому оценивать качество работы предприятия жилищно-коммунальной сферы следует, прежде всего, посредством определения экономической эффективности производимых услуг.

В настоящее время предприятия жилищно-коммунальной сферы находятся в сложном положении. Это вызвано различными причинами, среди которых можно выделить следующие:

ü проблемы инфляции;

ü проблемы будущих цен на ресурсы;

ü платежеспособность;

ü отсутствие практического опыта формирования инвестиционной политики;

ü недостаточность проработки методических вопросов разработки инвестиционных программ;

ü сложность поиска источников финансирования и другие.

В этих условиях особую важность приобретает формирование продуманной и тщательно разработанной производственно-хозяйственной политики предприятия, рассчитанной на долговременную перспективу. Политика предприятия должна строиться от будущего к настоящему, а не наоборот. Сказанное следует понимать так, что предприятие в первую очередь определяет уровень развития, которого оно хочет достигнуть через определенный период, и то, каким образом оно будет пытаться это сделать.

Проведение экономической реформы, рост сферы услуг, повышение ее эффективности, научно-технический прогресс обеспечивается в процессе осуществления капитальных вложений. Высокая эффективность сферы услуг является необходимой и решающей предпосылкой систематического расширенного воспроизводства.

Эффективность сферы услуг относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с дости_сеннее конечной цели развития производства в целом и каждого предприятия в отдельности. В связи с этим тема является актуальной.

Объектом исследования данной дипломной работы является предприятие МУП «Телотехнология».

Цель данного дипломного проекта – на примере предприятия МУП «Теплотехнология» изучить его деятельность, сделать анализ и разработать предложения для улучшения.

Задачей дипломной работы является выявление резервов снижения себестоимости услуг предприятии жилищно-коммунальной сферы, и разработка мероприятий направленных на её понижение.

Методологические основы для выполнения работы явились статистическая и бухгалтерская отчетность предприятия МУП «Теплотехнология».

1. Эколого-экономическая оценка жилищно-коммунальное хозяйство в ХМАО-Югре

1.1 Развитие ЖКХ ХМАО-Югры

Жилищно-коммунальный комплекс Ханты-Мансийского автономного округа – Югры в 2006 году функционировал в условиях реализации нового жилищного законодательства окружной программы «Развитие и модернизация жилищно-коммунального комплекса Хаты-Мансийского автономного округа – Югры на 2005–2012 годы», предусматривающей реконструкцию и модернизацию объектов жилищно-коммунального хозяйства и привлечению внебюджетных ресурсов. В 2006 году по этой программе выполнен объем работ на суму 1,5 млн. рублей.

В течение отчетного периода решались следующие задачи развития жилищно-коммунального комплекса автономного округа:

· обеспечение реализации программ развития и модернизации ЖКХ, нормативных правовых актов округа;

· создание благоприятных условий для внебюджетных инвестиций и их реализации;

· разработка мер по ресурсосбережению в ЖКХ и на объектах социально-культурного назначения автономного округа;

· обеспечение социальной защиты малоимущих граждан при представлении ЖКУ;

· снижение издержек и повышение качества и доступности ЖКУ.

В муниципальных образованиях автономного округа в 2006 году менялась система управления жилищных фондом, который на конкурсной основе передавался в управление муниципальным или частным управляющим компаниям. Продолжился процесс реорганизации служб заказчика, увеличилось количество товариществ собственников жилья (ТСЖ).

Стандарт стоимости жилищно-коммунальных услуг в 2006 году был установлен дифференцирован каждому муниципальному образованию постановлением Правительством автономного округа от 05.12.2005 г. №216-п Постановлением Правительства автономного округа от 26.05.2006 г. №122-п региональный стандарт стоимости ЖКУ пересмотрен и утвержден каждому муниципальному образованию на каждый тип жилья по степени благоустройства.

В среднем по округу в 2006 году установлена в муниципальных образованиях дифференцированная предельная стоимость предоставляемых жилищно-коммунальных услуг на 1 м2 общей площади жилья в месяц составила 60,38 рублей, что выше данного показателя 2005 года на 5,2 рубля (54,66 рублей). Рост объясняется удорожанием стоимости коммунальных услуг, в связи с ростом цен на энергоносители.

По предварительным данным за 2006 год в среднем по округу показатель установленного уровня платежей граждан за предоставляемые жилищно-коммунальные услуги (в целом по всем видам услуг) изменился по сравнению с прошлым годом с 94,01% до 98,15%. Большинство муниципальных образований установило уровень платежей 100%. Ниже 100% установленный уровень платежей наблюдается в муниципальных образованиях: Березовский район – 87,0%, г. Нефтеюганск – 90%, Кондинский район – 90,0%, г. Урай – 96,7%, г. Ханты-Мансийск – 95,6%.

Установленная максимально допустимая доля собственных расходов граждан на оплату жилья и коммунальных услуг в совокупном доходе семьи в пределах социальной нормы пощади жилья и нормативов потребления в среднем по округу за 2006 год по сравнению с 2005 годом снизилась с 18,1% до 17,4%. Незначительное снижение связано с вступлением в действие Закона Ханты-Мансийского автономного округа – Югры от 30.06.2006 г. №73-оз «О внесении изменений в ст. 30 Закона Ханты-Мансийского автономного округ – Югры «О регулировании отденьных жилищных отношений в Ханты-Мансийском автономном округе – Югре», которым установлена максимально допустимая доля собственных расходов граждан на оплату жилищно-коммунальных услуг в совокупном доходе семьи 15% вместо 22%.

По предварительным данным среднесписочная численность работников ЖКХ снизилась с 37,5 тыс. человек в 2005 году до 35,9 тыс. человек в 2006 году, что является результатом реорганизации предприятия ЖКХ. Среднемесячная зарплата работников за 2005 года (13368 рублей), рост зарплаты связан с ростом ставки рабочего первого разряда.

По предварительным данным фактическая собираемость установленных платежей за жилищно-коммунальные услуги по округу за 2006 год ставила 95,2%. Уровень собираемости снизился на 0,8% по сравнению с 2005 годом. Объяснение этому – отдельные случаи несвоевременного перечисления субсидий и льгот на оплату жилищно-коммунальных услуг. Вместе с тем, в территориях, где не было случаев несвоевременного перечисления субсидий, население полученные субсидии использовало не по назначению и не оплачивало жилищно-коммунальные услуги.

Количество семей получающих субсидии в среднем по округу снизилось на 6,7% по сравнению с 2005 годом и составило 31,7 тыс. семей. В настоящий момент в округе действует 52 службы субсидий. Наибольшее количество создано в районах: Кондинском (7), Березовском (6), и городах: Сургут (8). Сумма субсидий в расчете на 1 семью в месяц по предварительным данным составит за 006 год 1385,79 рублей.

По оценке в целом по округу финансирования расходов по отрасли снизилось в 2006 году по сравнению с 2005 годом на 28,8%, так как не все муниципальные образования перешли на 100%-ю оплату жилищно-коммунальных услуг.

Предварительно доходы ЖКХ за 2006 год составили 23,9 млрд. рублей в сравнении с 2005 одам рост составил 624,9 млн. рублей. Ожидаемые расходы ЖКХ составили 3,7 млрд. рублей, что выше по сравнению с 2005 годом на 597,9 млн. рублей. Прибыль составила 220,61 млн. рублей, что указывает в целом на стабильную работу предприятий.

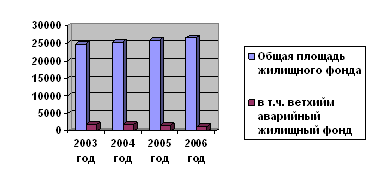

По предварительным данным на 01.01.2007 года объем жилищного фонда Ханты-Мансийского автономного округа – Югры составил 26,5 млн. м2. В сравнении с 2005 годом произошел прирост объема жилищного фонда, который составил 640,8 тыс. м2 (2,5%) общей площади жилищного фонда. В течение 2006 года снос ветхого и аварийного жилья, осуществляемый в рамках реализации жилищных программ, составил около 222,7 тыс. м2 и на 01.01.2007 года доля ветхого и аварийного жилья составила 5,0% от общего объема жилищного фонда. (31)

Рисунок 1. Общая площадь жилого фонда ХМАО-Югры (тыс. кв. метров)

По итогам 2006 года жилищный фонд по формам собственности составил:

– муниципальный жилищный фонд – 6,6 млн. м2 (24,7%);

– государственный жилищный фонд – 0,5 млн. м2 (1,9%);

– частный жилищный фонд (в собственности юридических и физических лиц) – 18,9 млн. м2 (71,2%);

– смешанный и общественный – 0,6 млн. м2 или (2,3%) от общего объема жилищного фонда.

По предварительным данным обеспеченность жильем в среднем на одного жителя на 01.01.2007 года составляет 17,8 м2, при этом данный показатель по России за 2005 год – 20,2 м2 в среднем на одного жителя.

Более половины жилищного фонда округа в капитальном исполнении – 75,7% всего жилищного фонда округа, остальной жилищный фонд в деревянном исполнении (22,7%) и из прочих стройматериалов (1,6%).

За счет построенного и введенного в эксплуатацию жилищного фонда имеющего в основном комплексное благоустройство, в течение 2006 года произошло повышение уровня благоустройства жилищного фонда. На сегодня уровень комплексного благоустроенного жилищного фонда в ХМАО-Югре составляет 90,0%.

В автономном округе преобладает жилищный фонд, имеющий физический износ до 3%. Его в общем объеме жилищного фонда составляет 76,3%.

В результате своевременного капитального ремонта жилищный фонд автономного округа имеющий процент износа от 31 до 65% и более 65%, по итогам 2006 года в сравнении с 2005 годом сократился соответственно на 3,2% и 7,5%.

Департаментом развития ЖКХ автономного округа в рамках подготовки к осенне-зимнему периоду 2006–2007 гг. были проанализированы планируемые расходы муниципальных образований на производство капитального ремонта, в том числе осуществляемого при подготовке к осенне-зимнему периоду.

В результате анализа выяснено, что в 2006 году большинство муниципальных образований в рамках планируемых бюджетных средств, предусмотренных на капитальный ремонт жилищного фонда, производят выборочный и поддерживающий ремонт жилищного фонда.

В условиях отсутствия на федеральном уровне порядка взимания платы с владельцев приватизированных квартир на капитальный ремонт жилья, производство которого в соответствии с жилищным законодательством должно осуществляться за счет средств собственников, в пределах предусмотренных в бюджетах муниципальных образований на эти цели средств, возможно производство только поддерживающего ремонта: ремонт кровель, фасадов и инженерного оборудования.

В настоящее время в округе повсеместно пересматривается или уже изменена в соответствии и требованиями законодательства структура управления ЖКХ. Службы заказчика меняют свою организационную и правовую форму, акционируются и приватизируются муниципальные предприятия, которые уже на общих основаниях с частными предприятиями участвуют в конкурсах на содержание и обслуживание жилищного фонда, предоставление коммунальных услуг, создаются товарищества собственников жилья, являющиеся одной из форм управления жилищным фондом, предусмотренных ЖК РФ.

Количество управляющих организаций, выбранных собственниками помещений в многоквартирных домах, составило 49 единиц, из них муниципальные управляющие предприятия – 7 единиц, муниципальные учреждения – 2; частные организации – 38 единиц, организации смешанной формы собственности – 2.

По предварительным данным на 01.01.07 года количество водоочистных сооружений в округе составляет 106 единиц суммарной производительностью 578,9 тыс. м3/сутки. Общая протяженность сетей водоснабжения составляет в округе 4025,89 км.

Общая протяженность магистральных и внутриквартирных канализационных сетей составляет 2690,4 км, износ которых составляет около 50% по округу, а в отдельных городах, таких как Лангепас, Лянтор, Нефтеюганск более 60%.

На 01.01.07 года по предварительным данным в городах и поселках автономного округа насчитывается 342 КНС и 71 сооружение очистки сточных вод общей производительностью 507,1 тыс. м3 в сутки.

Уменьшение производительности очистных сооружений водопровода и канализации и протяженности водопроводных и канализационных сетей связано с проведением инвентаризации коммунальных объектов, уточнением статистических данных, представляемых муниципальными предприятиями, ликвидацией ветхих инженерных коммуникаций.

Проводимая работа по внедрению современных технологий очистки воды, применению преобразователей частного регулирования на насосном оборудовании, налаживанию учета расходования воды в муниципальных образованиях отразилась, в конечном итоге, на снижение показателя потребления питьевой воды.

По предварительным данным за 2006 год более чем на 9% по сравнению с 2005 годом снизился показатель отпуска воды и приема сточных вод, что объясняется экономией за счет внедрения на предприятиях и жилом фонде приборов учета, увеличения тарифа за услуги водоснабжения.

В 2006 году по реконструкции объектов водоснабжения и водоотведения с долевым финансированием окружного бюджета осуществлялось строительство 31 объекта в 17 муниципальных образованиях. Ввод этих объектов в эксплуатацию позволил обеспечить питьевой водой, соответствующей нормам, около 190 тыс. человек, охват населения качественной питьевой водой в округе возрастет до 75%. Результатом реконструкции объектов водоотведения стало увеличение объемов до 96% нормативно-очищенных сточных вод, сбрасываемых в водные объекты после очистки на канализационных очистных сооружениях.

В Югре источниками теплоснабжения являются 511 котельных установок, в том числе 400 котельных находятся в муниципальной собственности.

Резервными источниками энергоснабжения оснащены 430 котельных или 84% от общего количества котельных установок.

Общая протяженность тепловых сетей в двухтрубном исчислении составляет 3598,3 км, в эксплуатации находится 366 единиц центральных тепловых пунктов.

Всего за 2006 год произведено тепловой энергии – 15 820 тыс. Гкал.

В 2006 году качество предоставляемых услуг потребителям тепла и горячего водоснабжения продолжает улучшаться за счет модернизации котельного оборудования, центральных тепловых пунктов, замене ветхих тепловых сетей по новым технологиям.

В 2006 году по реконструкции объектов теплоснабжения с долевым финансированием окружного бюджета осуществлялось строительство 12 объектов в 9 муниципальных образованиях. Проводимые мероприятия по реконструкции тепловых объектов позволили улучшить качество подаваемых услуг, снизило количество ежегодных отключений на тепловых сетях до 10%.

Источниками газоснабжения автономного округа является природный, попутный нефтяной и сжиженный газ.

Эксплуатацию газораспределительных сетей и поставку газа предприятиям коммунального хозяйства и населению в муниципальных образованиях автономного округа осуществляют 15 газораспределительных специализированных предприятия и 7 многопрофильных предприятий, в сферу деятельности которых входят функции газораспределительных организаций.

К отопительному периоду 2006 года были подготовлены 511 котельных, 363 ЦТП, тепловых сетей – 3598,3 км, водопроводных сетей – 3785 км, сетей газоснабжения – 1853,1 км.

Развитие жилищно-коммунального комплекса автономного округа в 2006 году и последующем периоде продолжает оставаться одним из ключевых направлений деятельности органов государственной власти и органов местного самоуправления, основной целью которого является формирование эффективной, конкурентно-способной системы хозяйствования, обеспечивающей предоставление качественных жилищно-коммунальных услуг и удовлетворение населения доступным жильем, создания экономических предпосылок для прихода частных управляющих компаний и ликвидации системы бюджетного дотирования предприятия.

1.2 Источники снижения себестоимости услуг предприятий ЖКХ

В числе разнообразных потребностей человека в услугах социальной сферы существует их особый вид – потребность в жилищно-коммунальных услугах.

Жилищно-коммунальная услуга, как экономическая категория, выражает отношение между людьми по поводу производства, распределения и потребления специфических (в форме услуг) благ, относящихся к сфере личного потребления. Это полный цикл работ обеспечивающий конечный результат – реализация услуги непосредственно потребителю – включающий техническое обслуживание инженерных систем, конструктивных элементов и ремонт жилых зданий, в том числе выполнение заявок на неотложно-аварийные работы, независимо от того выполняются все работы по производству и реализации услуг одним предприятием или отдельные работы поручаются генеральным подрядчиком другим предприятиям и частным фирмам.

Перечень работ, включаемых в состав жилищно-коммунальных услуг по техническому обслуживанию, текущему ремонту зданий и производимых за счет средств, предназначенных на капитальный ремонт жилищного фонда, определен Правилами и нормами технической эксплуатации жилищного фонда.

Экономическое содержание жилищно-коммунальных услуг обуславливает многоаспектный подход к решению проблемы формирования и развития рыночных отношений в сфере ЖКХ, реализуемых в целях:

- повышение уровня обеспеченности потребителя жилищно-коммунальными услугами;

- рациональной дифференциации количественного и качественного уровня оказания жилищно-коммунальных услуг различных социально-демографических групп населения;

- создания в жилых массивах необходимой социальной и инженерной инфраструктуры.

Под источниками понимаются затраты, за счет экономии которых могут быть снижены издержки производства. Основные источники снижения издержек производства:

1. Улучшение использования предметов труда.

2. Улучшение использования средств труда

3. Улучшение использования самого труда.

4. Улучшение использования организации производства, труда и управления.

Для разных отраслей и производств влияние различных источников на себестоимость продукции (работ, услуг) различно. Это зависит как от особенностей продукции (ее конструкции, материалоемкости, энергоемкости, трудоемкости), так и от используемых производственных процессов (оборудования, нормы обслуживания, способов обеспечения функционирования производства), а также от того, какую политику проводит предприятие в области внепроизводственных расходов.

Для определения резервов снижения себестоимости важно выяснить, какие издержки занимают в затратах наиболее весовые позиции. Исходя из этого можно определить приоритетные направления, в которых надо осуществлять мероприятия по уменьшения себестоимости, для получения наибольшей отдачи.

Рассмотрим перечисленные источники подробнее.

В настоящее время большинство предприятий несут убытки из-за связанности их капитала в оборотных средствах. Более эффективное использование предметов труда предполагает анализ и проведение мероприятий по оптимизации потребления оборотных фондов и оборотных средств. К этому относится экономия на следующих составляющих затрат:

· сырье;

· материалы;

· топливо, газоснабжения и водоснабжение, электроэнергия для производственных нужд.

В отраслях ЖКХ и строительства, где доля сырья и материалов в себестоимости продукции колеблется в пределах 60–92%, их экономия является главным направлением сокращения себестоимости, важным фактором повышения эффективности производства. На предприятиях цветной металлургии большая доля затрат приходится на расходы на электроэнергию, в черной металлургии – на топливо (уголь). В химической промышленности велики расходы на водоснабжение, которое требуется для обслуживания вспомогательных производств.

Средства труда, которые применяются при производстве продукции, оказании услуг, выполнения работ, определяют следующие компоненты себестоимости:

· амортизация машин и оборудования;

· расходы на содержание и эксплуатацию оборудования;

· арендная плата за использование производственного здания;

· затраты на содержание производственных помещений и сооружений.

Доля перечисленных расходов в себестоимости продукции зависит от конструкции изделия, способа его изготовления и общего уровня фондоворуженности на предприятии и отрасли в целом. Удельный вес этих расходов велик в производствах, использующих крупногабаритные, сложные или ненадежные, отработавшие большую часть своего срока полезного использования, станки. Эта касается главным образом станко- и машиностроения.

Труд является связующим звеном между предметами и средствами труда. Необходимые для изготовления продукции затраты труда определяются ее конструкцией, трудоемкостью ее изготовления, а также степенью автоматизации производственного процесса. Источники снижения себестоимости, связанные с трудом, следующие:

· заработная плата основных рабочих;

· отчисления на социальные нужды с зарплаты основных рабочих;

· заработная плата вспомогательных рабочих;

· отчисления на социальные нужды с зарплаты вспомогательных рабочих;

· заработная плата управленческого персонала;

· отчисления на социальные нужды с зарплаты управленческого персонала;

· средства материального стимулирования;

· премии, надбавки, отпускные выплаты;

Наиболее заметный вклад в себестоимости продукции эти затраты занимают в сфере услуг, в тех отраслях, где велика доля ручного труда в силу производственного процесса или недостаточной автоматизации – в основном, в отраслях легкой промышленности.

Источники, связанные с организацией производства, труда и управления затраты, как правило, относятся на продукцию косвенным способом, поэтому зависят, в первую очередь, от принимаемых руководством управленческих решений.

К этой группе расходов относятся следующие затраты:

· часть общепроизводственных расходов (расходы на подготовку и освоение производства, транспортные и т.п.);

· прочие производственные расходы (расходы на охрану труда, научно-исследовательские и опытно-конструкторские работы и т.п.);

· часть внепроизводственных расходов (расходы на рекламу, представительские расходы, затраты на тару, упаковку, транспортировку продукции и др.);

· налоги и сборы, включаемые в себестоимость.

Уровень этих расходов сильно различается по отраслям. Наиболее высок их уровень в торговле и научно-изыскательской деятельности. Однако, с развитием рынка в нашей стране прогнозируется увеличение доли реализационных расходов в себестоимости продукции (работ, услуг). Величина налогов и сборов, включаемых в себестоимость непосредственно от предприятия не зависит и может регулироваться только посредством деятельности профсоюзов и общественных объединений промышленников и предпринимателей, которые могут лоббировать свои интересы в правительстве.

1.3 Факторы снижения себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Факторы – это технико-экономические условия, под влиянием которых изменяются издержки. Экономические факторы наиболее полно охватывают все элементы процесса производства – средства, предметы труда и сам труд.

Факторы снижения себестоимости – это причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та же причина, например, мероприятие по снижению ресурсов, может приводить к различному экономическому эффекту в зависимости от того, в каких условиях и с какой распространенностью она действует. Условия влияют на действие и в этом случае становятся фактором снижения себестоимости продукции. О действии отдельных причин можно судить постольку, поскольку оно отображено в изменении отдельных показателей. Такие показатели называются факториальными, в отличие от показателей сводных, отражающих итоговое изменение результата под влиянием факторов, действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности экономических явлений нельзя, как правило, придать каждой причинно следственной связи свой показатель, учитывающий только ее действие. По факториальному показателю не всегда можно судить о том, вследствие изменения каких причин произошло изменение результата. Одна и та же причина может изменять разные факториальные показатели, и вместе с тем отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействие. Границы детализации факториальных показателей должны выбираться так, чтобы соответствовать по возможности группе определенных причин или зависеть от группы определенных исполнителей. Можно добиться в плановых расчетах безостаточного разложения сводного показателя по факториальным показателям в пределах установленной между ними связи. Однако не всегда можно вести безостаточное разложение результата с полным учетом действия разных причин, распределением их совокупного действия и устранением повторного счета. Задачу приходится ограничивать выявлением и оценкой наиболее важных направлений действия факторов, с тем, чтобы по возможности получить достаточную для практических целей картину изучаемого явления.

Может применяться группировка факторов снижения себестоимости продукции (работ, услуг) в зависимости от их подверженности влиянию со стороны предприятия:

1) внутрипроизводственные факторы;

2) внепроизводственные факторы.

К внутрипроизводственным факторам снижения себестоимости относятся технико-экономические факторы, на которые предприятие может оказывать воздействие в процессе управления. Это следующие группы факторов:

· повышение технического уровня производства;

· совершенствование организации производства и труда;

· изменение объема производства и структуры продукции.

Рассмотрим подробнее каждую из этих групп факторов:

1. Повышение технического уровня производства.

К этой группе относятся факторы, которые связаны с техническим оснащением и технологией производства. Перечислим:

· внедрение новой, прогрессивной технологии;

· механизация и автоматизация производственных процессов;

· улучшение использования и применение новых видов сырья и материалов;

· изменение конструкции и технических характеристик изделий и др.

Внедрение новой технологии позволяет качественно изменить процесс производства, сделать его более экономичным и менее материалоемким.

Механизация и автоматизация производственных процессов предусматривает использование автоматизированных систем управления, которые позволяют существенно увеличить качество производства, а, следовательно, и потери на брак, сократить издержки, связанные с наладкой и обслуживанием оборудования. Оснащение имеющейся техники АСУ и применение ЭВМ, позволяет модернизировать существующие технологии с меньшими затратами, по сравнению с покупкой новых.

Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Трудно составить схему путей экономии материальных ресурсов, общую для всех предприятий и каждого работающего. Все зависит от характера производства, от конкретных условий, в которых протекает трудовой процесс.

Конструкция производимой продукции определяет большинство ее технических характеристик, поэтому ее изменение в сторону применения новейших технологий и современных материалов, а также сокращение ее габаритов и использование для производства специального оборудования существенно повлияет на себестоимости продукции.

2. Совершенствование организации производства и труда.

Зависит не столько от изделия, сколько от способностей руководителей предприятия управлять с наибольшей эффективностью и наименьшими затратами.

Группа факторов, связанных с организацией производства и труда:

· изменения в организации производства;

· изменение форм и методов труда при развитии специализации производства;

· совершенствование управления производством и сокращения затрат на него;

· улучшение использования основных фондов;

· улучшение материально-технического снабжения;

· сокращения транспортных расходов и др.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства.

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки.

Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате

ü повышения надежности и долговечности оборудования;

ü совершенствования системы планово-предупредительного ремонта;

ü централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

Изменения в объеме и структуре выпускаемой продукции (работ, услуг) могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции (работ, услуг), повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции (работ, услуг) уменьшается, что приводит к снижению ее себестоимости

Изменение номенклатуры и ассортимента производимой продукции (работ, услуг) является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

К внепроизводственным факторам снижения себестоимости относятся факторы, на которые предприятие не может оказать непосредственное влияние. Это следующие группы факторов:

1. рыночные цены на сырье, материалы и оборудование;

2. ситуация в отрасли и в промышленности страны в целом;

3. ставки налогов и отчислений в бюджет и внебюджетные фонды;

4. курсы валют;

5. природно-климатические факторы и др.

Эти факторы подчиняются только косвенному воздействию со стороны фирмы как части отрасли и рынка в целом. Только крупные предприятия способны оказывать заметное влияние на изменение этих величин, поэтому для фирм среднего размера и мелких работа над этой частью затрат выражается в принятии мер к снижению неблагоприятных влияний и извлечению максимальной выгоды из позитивных.

Факторы, связанные с ценами и сырье, материалы и т.д.:

· изменение состав и качество сырья, материалов;

· изменение продуктивности месторождений;

· изменение объемов подготовительных работ при добыче, способов добычи природного сырья;

· изменение естественных (природных) условий и др.

Отраслевые факторы:

· ввод и освоение новых цехов, производственных единиц и производств на предприятиях отрасли;

· подготовка и освоение производства в действующих объединениях и на предприятиях;

· повышение конкурентоспособности отрасли на мировом рынке;

· динамичность развития отрасли и др.

Размеры налоговых сборов и отчислений зависят от фискальной политики страны в целом, также большое влияние оказывает протекционистская стратегия государства, его отношение к отрасли, в которой функционирует рассматриваемое предприятие. На курсы валют воздействует мировая экономика, а над природно-климатическими факторами человек не властен.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим.

В целом, внепроизводственные факторы являются внешними воздействиями по отношению к предприятию и рассматриваются как условно-постоянные в краткосрочной перспективе. Поэтому, несмотря на большую значимость, эти факторы нельзя использовать как инструмент воплощения в жизнь того или иного пути снижения себестоимости.

2. Организационно-экономическая характеристика деятельности предприятия МУП «Теплотехнология»

2.1 Основные направления деятельности предприятия МУП «Теплотехнология»

Предприятие МУП «Болчаровское ЖКХ» создано в апреле 2001 года (дата государственной регистрации 26. 04. 2001 года), затем переименовано и называлось Муниципальное унитарное предприятие «Теплотехнология» зарегистрировано 14.12.2005 года. Управление муниципальным имуществом Администрации муниципального образования Кондинского района.

Юридический адрес предприятия: 626217, Россия, Тюменская область, ХМАО, Кондинский район.

Основные виды деятельности предприятия:

– коммунальные услуги: отопление, во