Формировании средств на оплату труда на предприятии

МЕЖДУНАРОДНЫЙ НЕГОСУДАРСТВЕННЫЙ ИНСТИТУТ ТРУДОВЫХ И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

Кафедра: “Менеджмент персонала и производства”

Курсовая работа

по дисциплине “Экономика предприятия”

на тему: "Формировании средств на оплату труда на предприятии"

Выполнил: студентка 3 курса

заочного отделения

факультета ЭСМ

гр. 8381

Нестерова Юлия Ивановна

Проверил: доцент кафедры Коломиец Инесса Ивановна

МИНСК

Содержание:

Введение 3

1. Современная политика оплаты труда 5

2. Сущность и теоретические основы оплаты труда в

Республике Беларусь 8

2.1. Сущность заработной платы, системы оплаты труда и их роль в рыночных отношениях 8

2.2. Формы заработной платы 12

2.3. Сущность и формирование фонда оплаты труда 17

3. Формирование средств на оплату труда в ЗАО “Настурция” 21

3.1. Характеристика ЗАО “Настурция” 21

3.2. Формирование средств на оплату труда и система

оплаты труда в ЗАО “Настурция” 24

4. Возможные пути совершенствования оплаты

труда в ЗАО “Настурция” 31

Заключение 35

Список литературы 36

Приложения 37

Введение

Рабочая сила, как трактуется в курсе экономики, - это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений “способность к труду” делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит эффективность использования основных и оборотных производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит человека на его рабочее место. Значение данной проблемы трудно переоценить. Это и обусловило выбор мной темы курсовой работы: “Формирование средств на оплату труда на предприятии”.

В данной курсовой работе рассматриваются существующие в современных условиях хозяйствования формы оплаты труда, основные принципы их организации и применения на примере Закрытого акционерного общества “Настурция”.

Дана характеристика хозяйственной деятельности и экономического положения этого предприятия. Рассмотрены действующие в Акционерном обществе положения по оплате труда, положения о премировании и вознаграждениях.

В курсовой работе отражена кризисная ситуация в оплате труда в данный период и рассмотрены предлагаемые пути выхода из сложившегося кризисного положения. Также предложены некоторые рекомендации по совершенствованию действующих систем оплаты труда работников торговых предприятий на примере ЗАО “Настурция”.

1. Современная политика оплаты труда

Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу.

Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

Расходы на оплату труда состоят из:

· основной заработной платы - вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

· дополнительной заработной платы - вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций;

· других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства либо которые проводятся сверх установленных указанными актами норм.

В основу организации оплаты труда положены следующие основные принципы:

· осуществление оплаты труда в зависимости от количества и качества труда;

· дифференциация заработной платы в зависимости от квалификации работника, условий труда и отраслевой принадлежности предприятия;

· систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над инфляцией;

· превышение темпов роста производительности труда над темпами роста средней заработной платы;

· предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда.

Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция).

Организация оплаты труда на предприятии состоит из следующих элементов: формирование фонда оплаты труда; нормирование труда; установление тарифной системы; выбор форм и систем оплаты труда.

Государственная политика оплаты труда реализуется путем установления: минимальной заработной платы; государственных норм и гарантий в оплате труда (за работу в сверхурочное время, праздничные и выходные дни и за время выполнения государственных обязанностей); условий определения части дохода предприятия, направляемого на оплату труда; межотраслевых соотношений в оплате труда; условий и размеров оплаты труда в бюджетных организациях и учреждениях; максимальных размеров должностных окладов руководителей государственных предприятий; уровня налогообложения предприятий и доходов работников.

Минимальная заработная плата регулируется с учетом уровня экономического развития, уровня производительности труда, уровня средней заработной платы и стоимостной величины минимального потребительского бюджета (черты малообеспеченности).

Реализация политики оплаты труда осуществляется на основе договорного регулирования путем заключения системы тарифных соглашения на трех уровнях:

- межотраслевом (генеральное тарифное соглашение);

- отраслевом или региональном;

- производственном (тарифное соглашение как составная часть коллективного договора).

Тарифное соглашение - это договор между представителями сторон переговоров по вопросам оплаты труда и социальных гарантий, предметом которого на уровне предприятия являются: формы и системы оплаты труда для различных категорий работников; минимальная тарифная ставка; размеры тарифных ставок и должностных окладов по разрядам работ и должностям работников; виды и размеры доплат, надбавок, премий и др.

2.Сущность и теоретические основы оплаты труда в Республике Беларусь.

2.1. Сущность заработной платы, системы оплаты труда и их роль в рыночных отношениях

В условиях перехода к рыночной экономике особую роль приобретает стимулирование труда - совокупность материальных и моральных стимулов, создающих у работников заинтересованность в результатах труда.

Заработная плата является денежным выражением части совокупного общественного продукта, предназначенной для индивидуального потребления рабочими и служащими. Она возмещает затраты необходимого труда с учетом его количества и качества.

Таким образом, заработная плата является средством материального стимулирования и постоянного роста благосостояния трудящихся. С ее помощью устанавливают зависимость между мерой труда и его оплатой. Чем теснее связь между трудовым вкладом и размером заработной платы, тем эффективнее ее стимулирующая роль.

Системы оплаты труда как элемент организации заработной платыобеспечивают связь между результатами труда работника (индивидуальными и коллективными), нормами труда и нормами оплаты. Выбор системы оплаты целиком и полностью является прерогативой работодателя. (1, стр.494).

Система оплаты труда в Республике Беларусь основана на республиканской тарифной системе труда, составными частями которой являются: Единая тарифная сетка (ЕТС), единый тарифно-квалификационный справочник (ЕТКС), тарифные ставки и оклады.

Единая тарифная сетка была утверждена 01.01.96 г. Постановлением Министерства труда Республики Беларусь “Об организации оплаты труда на основе применения Единой тарифной сетки работников Республики Беларусь” и рекомендована для предприятий, организаций и предприятий независимо от их подчиненности и форм собственности.

В отраслях бюджетной сферы дифференциация оплаты труда работников осуществляется по квалификационному категорированию по 23 разрядам Единой тарифной сетки. Применяемая ныне тарифная сетка в большей степени чем предыдущая, учитывает сложность труда, профессионализм и деловые качества работников. Так, можно выделить несколько квалификационных групп работников в ETC. Второй разряд выше первого на 35 %, третий отличается от второго - на 36%, разрыв между каждым разрядом с третьего по седьмой составляет 16%, с седьмого по десятый - 10%, с десятого по четырнадцатый - 7%, с четырнадцатого по восемнадцатый - 6%, с восемнадцатого по двадцать первый - 5%, с двадцать первого по двадцать восьмой - 4%. Продвигаясь вверх по разрядам можно отметить сглаживание квалификационного уровня работников.

Тарифная сетка характеризует квалификационные и профессиональные различия между работниками. Цена рабочей силы определяется рабочим временем, необходимым для восстановления умственной и физической энергии работника создающего товар или услугу. В свою очередь, рабочее время, затрачиваемое на производство благ, характеризуется уровнем производительности и интенсивности труда. На их уровень оказывают влияние различные факторы: технический уровень производства, улучшение организации производства, труда, управления и Т.п. Производительность труда характеризуется затратами рабочего времени на производство единицы продукции. Интенсивность труда отражает степень напряженности труда в процессе производства и определяется расходом физической и нервной энергии работающего в единицу времени. (2, стр.80)

Тарифно-квалификационные справочники представляют собой сборники тарифно-квалификационных характеристик профессий и служат для определения квалификации рабочих и служащих (установления того или иного тарифного разряда) и тарификации работ, т.е. их отношения к тому или иному размере тарифной сетки.

С введением ЕТС тарификация работников производится на основе действующего ЕТКС по профессиям рабочих и работ, а также квалификационного справочника должностей руководителей, специалистов и служащих с учетом положений, инструкций и аттестаций работников.

Тарифные разряды и коэффициенты руководителей и специалистов предприятий делятся на 3 категории, отнесение к которым зависит от среднесписочной численности работающих и от размера прибыли от реализации продукции.

Определение тарифной, т.е. гарантированной заработной платы каждому работнику с введением единой тарифной системы значительно упрощено. Она находится в прямой зависимости от установленного минимума заработной платы для первого разряда для всех категорий работающих, тарифного коэффициента. С увеличением минимума заработной платы соответственно изменяются тарифные коэффициенты. Тарифные коэффициенты, предусмотренные ЕТС по ее разрядам, рассчитаны исходя из установленных Постановлением кабинета Министров Республики Беларусь межразрядных соотношений тарифных коэффициентов и выражают отношение тарифной ставки данного разряда к ставке первого разряда. Коэффициент первого разряда равен единице, а коэффициенты высших разрядов бывают разными. (3, стр.290-291).

Однако, в зависимости от форм заработной платы применяемой субъектом хозяйствования или их сочетания, в РБ существует еще множество систем оплаты труда.

2.2. Формы заработной платы

Во всех отраслях народного хозяйства используются две формы заработной платы:

- оплата за количество и качество выработанной продукции по установленным расценкам называется сдельной;

- оплата за количество проработанного времени с учетом квалификации работника независимо от выработки именуется повременной.

Наиболее распространенной формой оплаты труда является сдельная. Она применяется там, где возможен количественный и качественный учет выработки продукции или объема работ и технически обоснованно нормирование выработки. На каждую единицу продукции или объема работ устанавливается сдельная расценка, которая представляет собой величину оплаты труда. Расценка может быть единичной или комплексной.

Сдельная форма оплаты труда имеет свои системы: прямую, сдельно-премиальную, сдельно-прогрессивную, косвенную и аккордную. При прямойсдельной системе заработок каждого рабочего пропорционален его выработке и определяется как произведение изготовленных или выработанных единиц продукции.

Наиболее распространенной системой сдельной оплаты труда является сдельно-премиальная. Рабочему кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных показателей. Премии определяются за фактически отработанное время на основании сдельного заработка.

При сдельно-прогрессивной системе оплаты труда в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной нормы – по повышенным. Увеличение сдельных расценок определяется в каждом случае по специальной шкале. Например, при перевыполнении исходной нормы от 1 до 10 % сдельная расценка увеличивается на 50 %, а свыше 10 – на 100 %. Коэффициент увеличения сдельной расценки в первом случае будет равен 0,5, а во втором он определяется по удвоенным расценкам.

Доплата по этой системе устанавливается различными методами. Наиболее универсальным является следующий: вначале определяется часть заработка, начисленного по прямым расценкам за весь объем выполненный работы, полученная величина умножается на процент перевыполнения нормы выработки и на коэффициент увеличения сдельной расценки, взятый в соответствии с действующей прогрессивной системой оплаты труда:

Зобщ. = З сд. + З сд. (Пв.н. – Пн) / Кр. (1),

где Зобщ. – общий заработок рабочего по сдельно- прогрессивной системе, р.;

З сд. – сдельный заработок по основным сдельным расценкам, р.;

Пв.н. – выполнение норм выработки, %;

Пн. – исходная база для начисления прибыли, выраженная в процентах выполнения норм выработки, %;

Кр – коэффициент увеличения основной сдельной расценки.

Косвенная сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих, от результатов деятельности которых зависит производительность основных рабочих.

Такая оплата может быть организована по сдельным расценкам, увеличивающимся по обслуживаемому участку.

При аккордной с системе оплаты величина заработной платы устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость работ определяется на основе норм времени (выработки) и расценок. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указывается начало и окончание работ, а также суммы заработной платы и премий с учетом качества. При долгосрочном выполнении сумма премии известна заранее.

Такая система оплаты труда эффективно применяется в строительстве (бригадный подряд), на автотранспорте, угольной и других отраслях. (4, стр. 68-69).

Повременная форма оплаты труда бывает простая и повременно-премиальная.

При простой повременной системе заработок зависит от тарифной ставки (должностного оклада) и количества отработанного времени.

В промышленности в основном преобладает повременно-премиальная система оплаты труда, при которой, кроме заработка по тарифным ставкам (окладам), выплачивается премия за достижение определенных количественных и качественных показателей.

Оплата труда руководителей, специалистов и других работников, относящихся к служащим, производится по повременной и повременно-премиальной системам. Порядок исчисления заработка такой же, так и для рабочих-повременщиков, но устанавливается оклад согласно штатному расписанию. Премируются руководители, специалисты, другие работники, относящиеся к служащим за основные результаты хозяйственной деятельности из фонда потребления по конкретным показателям, устанавливаемым руководителем объединения, предприятия по согласованию с профсоюзным комитетом. Показатели премирования коллективов функциональных подразделений и тесно связывают с конечными результатами работы предприятия и устанавливаются дифференцированно по отдельным категориям и группам работников с учетом стоящих перед ним задач.

Условиями эффективного применения повременной оплаты труда являются:

· внедрение рациональных режимов труда и отдыха работников торговли и строгий учет фактически проработанного каждым работником времени;

· обязательное наличие на каждом торговом предприятии графиков выхода на работу и табелей учета фактически проработанного времени;

· своевременное проведение пересмотра квалификационных категорий или разрядов работников;

· применение наиболее рациональных нормативов трудовых затрат;

· утверждение в каждой организации, на предприятии должностных обязанностей по категориям работников.

В условиях экономики рыночного типа ведущее место занимаетконтрактная, договорная система оплаты труда. Уровень оплаты труда фиксируется в договоре между работниками и администрацией, который может носить индивидуальный или коллективный характер. В тех отраслях экономики, где интересы трудящихся защищают профсоюзы, уровни оплаты труда складываются под воздействием тройственных соглашений, в которых наряду с нанимателями и нанимаемыми участвуют и представители профсоюзов. (5, стр. 216).

Необходимо отметить, что и в рыночной экономике цена труда на рынке рабочей силы складывается под влиянием не только спроса и предложения, но и ряда иных факторов, на нее могут влиять профессия, образование, пол, возраст, региональные факторы, условия труда, традиции, законодательные ограничения, установившиеся правила и нормы. В частности, величина заработной платы работника складывается под воздействием тарифов.

2.3. Сущность и формирование фонда оплаты труда

Фонда заработной платы планируется на основе следующих данных:

· производственная программа в натуральном и стоимостном выражении, ее трудоемкость;

· состав и уровень квалификации работников, необходимых для выполнения программы;

· действующая тарифная система;

· применяемые формы и системы оплаты труда;

· нормы и зоны обслуживания, а также законодательные актыпо труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Долгие годы фонд оплаты труда определялся умножением расчетной численности работающих на плановый уровень средней заработной платы (без учета выплат из фонда материального поощрения). Основой расчета этих показателей по действующим предприятиям явилось определение планового прироста производительности труда и средней заработной платы. Недостаток этого метода формирования фонда заработной платы состоит в том, что он не нацеливает на рациональное использование живого труда, так как в данном случае при большей численности работающих будет больше фонд заработной платы. Не обеспечивает приведенный метод формирования фонда заработной платы прямой зависимости не только с конечным результатом труда коллектива, но даже с объемом производства. В этой связи следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

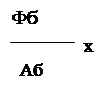

В практике нормативный метод используется в двух модификациях. В первом случае на основе установленных абсолютных нормативов расхода заработной платы на рубль произведенной продукции и ее объема определяется плановый фонд оплаты труда. Норматив заработной платы рассчитывается по формуле:

|

| |||||||||||||