Учёт операций по внебалансовым счетам кредитной организации

Содержание

1. Учет операций по внебалансовым счетам кредитной организации

1.1 Порядок бухгалтерского учета и отчетности внебалансовых счетов кредитной организации

1.2 Учет внебалансовых операций по счетам бухгалтерского учета

2. Учёт операций на счетах межгосударственного банка

2.1 Учёт операций на счетах межгосударственного банка

Глава 3. Практическая часть

3.1 Баланс АКБ "Максурис" на 7 февраля 2011 г.

3.2 Журнал регистрации операций АКБ "Максурис" за 7 февраля 2011 г.

3.3 Отражение операций АКБ "Максурис" за 7 февраля 2011 г. на балансовых счетах

3.4 Оборотная ведомость по балансовым счетам АКБ "Максурис" за 7 февраля 2011 г.

Заключение

Введение

Учет операций по внебалансовым счетам кредитной организации ведется на счетах №906 - №918 и корреспондирующим счетам №№9999, 9998. Внебалансовые операции отражаются по дебету одного и кредиту другого счета. Двойная запись оформляется корреспонденцией счетов или бухгалтерской проводкой дебетуемого и кредитуемого счете на сумму операции. Порядок бухгалтерского учета и отчетности пределен положением Банка России. На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении (в том числе по доверительному управлению); не наступившие по срокам обязательства и требования (срочные сделки; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Первичная бухгалтерская информация по этим счетам фиксируется на внебалансовых ордерах, на основании этих данных реализуется аналитический и синтетический учет представленный в отчетности банка.

Объектом исследования являются учет операций внебалансовых счетов банка.

Целью работы является рассмотрение порядка выполнения бухгалтерского учета по внебалансовым операциям кредитных организаций.

Задачи решаемые в работе:

- рассмотреть внебалансовые счета с точки зрения плана счетов и определить отражение внебалансовых счетов в первичной и периодической отчетности;

- выявить особенности учета операций по внебалансовым счетам;

- составить баланс на следующую отчетную дату и сделать краткие выводы об изменении финансового состояния банка.

1. Учет операций по внебалансовым счетам кредитной организации1.1 Порядок бухгалтерского учета и отчетности внебалансовых счетов кредитной организации

Внебалансовые операции банка учитываются суммой по этим операциям на счетах в системе бухгалтерского учета и отчетности кредитной организации.

Бухгалтерский учет кредитных организаций представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, в том числе контролирующими организациями, в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Все кредитные организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Баланс банка, состоит из двух частей: актива (показывает стоимость всего имущества) и пассива (обязательств банка и его капитала). Счета подразделяются на балансовые и внебалансовые. На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки. Учет по счетам ведется в мультивалютном выражении.

|

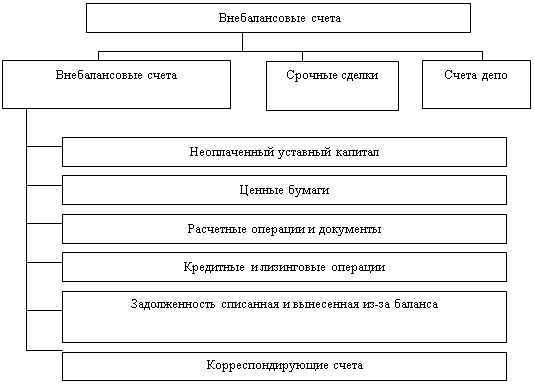

На внебалансовых счетах отражаются: неоплаченный уставный капитал, ценные бумаги, расчетные операции и документы, кредитные и лизинговые операции, задолженность списанная и вынесенная из-за баланса, а так же присутствуют счета для корреспонденции. Внебалансовые счета группируются в разделы исходя из экономического содержания учитываемых на них ценностей и документов (рисунок 1)

Рис.1 Схема внебалансовых счетов

Специальная банковская документация разрабатывается и утверждается Центральным Банком РФ и обязательна к применению. Для ведения информации о деятельности банка по внебалансовым показателям используются документы представленные в таблице 1. Формы документов унифицированы и стандартны их реквизиты предусмотрены положением о расчетных документах. Важным и обязательным фактом является наличие в документе аналитической и синтетической информации, указания корреспондирующих счетов и сумм совершаемых операций. Подписи материально ответственных лиц и контролеров сверяются с их образцами. В результате ввода первичной бухгалтерской информации, зафиксированной в документах, и ее обработки, бухгалтерия получает все необходимые данные как аналитического, так и синтетического характера, отчетные формы, балансы и пр.

Таблица 1

Документы для осуществления записей на внебалансовых счетах

| Внебалансовые ордера | Приходные и расходные внебалансовые ордера по кассовым операциям, по всем другим операциям платежные и внебалансовые ордера. | Выданные гарантии, поручительства и др. виды обеспечения по выданным ссудам; аккредитивы, выставленные на имя клиентов банка; суммы лизинговых операций; неоплаченный объем уставного капитала и др. |

Отчетность кредитных организаций разделяется на периодическую и годовую, официальную для внешних пользователей и управленческую для внутреннего использования. Периодическая - ежедневная, пятидневная, ежедекадная, ежемесячная и ежеквартальная. Годовая - содержание, объем и результаты работы банка за отчетный период. Наиболее важными документами входящими в отчетность кредитных организаций являются:

оборотная ведомость;

бухгалтерский баланс;

отчет о прибылях и убытках и общая финансовая отчетность.

1.2 Учет внебалансовых операций по счетам бухгалтерского учетаВнебалансовые счета по экономическому содержанию разделены на активные и пассивные. В учете операции отражаются методом двойной записи: активные счета корреспондируют со счетом № 99999, пассивные - со счетом № 99998, при этом счета № № 99998 и 99999 ведутся только в рублях. Двойная запись может также осуществляться путем перечисления сумм с одного активного внебалансового счета на другой активный счет или с одного пассивного счета - на другой пассивный счет. При переоценке остатков на внебалансовых счетах в связи с изменением курсов иностранных валют по отношению к рублю активные внебалансовые счета корреспондируют со счетом № 99999, пассивные - со счетом № 99998.

Счет № 906 "Неоплаченный уставный капитал кредитных организаций"

Счета № 90601 "Неоплаченная сумма уставного капитала

кредитной организации, созданной в форме акционерного общества"

Счет № 90602 "Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной дополнительной) ответственностью". Назначение счетов: учет в кредитных организациях, созданных в форме акционерного общества, неоплаченной части номинальной стоимости акций, размещенных с рассрочкой платежа, в кредитных организациях, созданных в форме общества с ограниченной (дополнительной) ответственностью, - неоплаченной стоимости долей (их частей) уставного капитала, объявленного в решении общего собрания учредителей, участников кредитной организации. Счета активные.

По Д-ту счетов проводится неоплаченная сумма уставного капитала: в кредитной организации в форме акционерного общества (АО), по счету № 90601 - неоплаченная часть номинальной стоимости размещенных акций, оплаченных частично в момент их приобретения, одновременно с оприходованием в уставный капитал средств, поступивших в период эмиссии акций, после регистрации отчета об итогах выпуска ценных бумаг; в кредитной организации, созданной в форме общества с ограниченной (дополнительной) ответственностью, по счету № 90602 - неоплаченная стоимость долей (их частей) объявленного уставного капитала после регистрации вновь созданной кредитной организации или принятия общим собранием ее участников решения об увеличении уставного капитала - в корреспонденции со счетом № 99999. По К-ту списывается учитываемая на счете № 90601 стоимость акций (на счете № 90602 - стоимость долей уставного капитала) в момент оприходования в уставный капитал средств, поступивших в их оплату, в корреспонденции со счетом № 99999.

В аналитическом учете ведутся лицевые счета акционеров, участников кредитной организации, не полностью оплативших приобретенные акции (доли в уставном капитале).

Счет № 907 "Неразмещенные ценные бумаги"

Счет № 90701 "Бланки собственных ценных бумаг для распространения". Бланки ценных бумаг учитываются в условной оценке 1 рубль за 1 бланк. Счет активный. По Д-ту счета проводятся суммы: полученных бланков ценных бумаг в корреспонденции со счетом № 99999. По К-ту счета списываются суммы: бланков распространенных ценных бумаг (проданных первым владельцам); бланков ценных бумаг, отосланных и выданных под отчет; испорченных и дефектных бланков, а также бланков, не выпущенных в обращение, переданных на уничтожение - в корреспонденции со счетом № 90702. В аналитическом учете ведутся лицевые счета по видам бланков ценных бумаг с указанием их номеров и серий и по ответственным за хранение должностным лицам.

Счет № 90702 "Бланки собственных ценных бумаг для уничтожения". Бланки учитываются в условной оценке 1 рубль за бланк. Счет активный. По Д-ту проводятся суммы подлежащих уничтожению бланков ценных бумаг, а также не выпущенных в обращение в корреспонденции со счетами № № 90701 и 90705. По К-ту счета списываются суммы уничтоженных бланков ценных бумаг в корреспонденции со счетом № 99999. На счете № 90702 кредитная организация может открывать необходимое количество лицевых счетов. Способ, порядок и процедура уничтожения бланков ценных бумаг определяются самой кредитной организацией.

Счет № 90703 "Выкупленные до срока погашения собственные ценные бумаги для перепродажи". Учет ведется по номинальной стоимости. Счет активный. По Д-ту счета проводятся суммы собственных ценных бумаг кредитной организации в момент их выкупа при одновременном списании с соответствующих балансовых счетов по учету выпущенных кредитными организациями ценных бумаг в корреспонденции со счетом № 99999. По К-ту счета списываются суммы: перепроданных собственных ценных бумаг с одновременным их отражением на соответствующих балансовых счетах по учету выпущенных кредитными организациями ценных бумаг; не размещенных повторно - в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета по видам и выпускам ценных бумаг.

Счет № 90704 "Собственные ценные бумаги, предъявленные для погашения". Учет ведется по номинальной стоимости ценной бумаги или сумме купона, подлежащих погашению. Счет активный. По Д-ту счета проводятся суммы номинала ценных бумаг и купонов для погашения, в корреспонденции со счетом № 99999. По К-ту счета списываются суммы погашенных ценных бумаг и купонов в корреспонденции со счетом № 99999 с одновременным списанием с соответствующих балансовых счетов. Аналитический учет ведется на лицевых счетах по каждой ценной бумаге или купону, предъявленной к погашению.

Счет № 90705 "Бланки, сертификаты, ценные бумаги, отосланные и выданные под отчет. Учет ведется по номинальной стоимости, бланков - в условной оценке 1 рубль за 1 бланк. Счет активный. По Д-ту счета проводятся суммы сертификатов, бланков и ценных бумаг, находящихся в пути, отосланных в подведомственные учреждения и выданных под отчет, в корреспонденции со счетами № № 90701, 90801, 90802, 90803, 90805. По К-ту счета списываются суммы: полученных и оприходованных подведомственными учреждениями сертификатов, бланков и ценных бумаг на основании ответных документов в корреспонденции; бланков распространенных подотчетными лицами ценных бумаг на основании представленных авансовых отчетов корреспондируются со счетом № 99999; при возврате неиспользованных бланков в корреспонденции со счетами № № 90701, 90801, 90802, 90803, 90805. Аналитический учет ведется на лицевых счетах, открываемых в разрезе сертификатов, бланков и ценных бумаг адресатам, которым они отправлены, и подотчетным лицам, которым они выданы.

Счет № 908 "Ценные бумаги прочих эмитентов"

Счет № 90801 "Бланки ценных бумаг других эмитентов для распространения" Учитываются в условной оценке 1 рубль за 1 бланк. Счет активный. По Д-ту счета проводятся суммы бланков ценных бумаг других эмитентов, полученных для распространения (продажи первым владельцам) по договорам поручения или комиссии, в корреспонденции со счетом № 99999. По К-ту счета списываются суммы: распространенных ценных бумаг других эмитентов; испорченных или дефектных бланков ценных бумаг, возвращенных эмитентам; бланков ценных бумаг других эмитентов, отосланных и выданных под отчет, - корреспондируются со счетом № 90705. Аналитический учет ведется по видам ценных бумаг и эмитентам.

Счет № 90802 "Ценные бумаги для продажи на комиссионных началах". Учитываются по номинальной стоимости ценных бумаг. Счет активный. По Д-ту счета проводятся суммы ценных бумаг: полученных для продажи по договорам поручения или комиссии в корреспонденции со счетом № 99999. По К-ту счета списываются суммы ценных бумаг: реализованных кредитной организации по договорам поручения или комиссии; не реализованных, возвращенных клиентам - корреспондируются со счетом № 99999; отосланные и выданные под отчет, корреспондируются со счетом № 90705. Аналитический учет ведется на отдельных лицевых счетах, открываемых по каждому договору.

Счет № 90803 "Ценные бумаги на хранении по договорам хранения". Учитываются по номинальной стоимости. Счет активный. По Д-ту счета проводятся суммы ценных бумаг, принятых на хранение по договорам хранения в корреспонденции со счетом № 99999. По К-ту счета списываются суммы ценных бумаг: снятых с хранения в корреспонденции со счетом № 99999; отосланных и выданных под отчет в корреспонденции со счетом № 90705. Аналитический учет ведется на отдельных лицевых счетах, открываемых по каждому договору.

Счет № 90804 "Облигации государственных займов, проданные организациям". Счет предназначен для учета проданных юридическим лицам облигаций Государственного республиканского внутреннего займа РСФСР 1991 года (тридцатилетнего займа). Учет ведется по номинальной стоимости ценных бумаг. Счет активный. По Д-ту счета проводятся суммы проданных юридическим лицам облигаций в корреспонденции со счетом № 99999. По К-ту счета списываются суммы выкупленных у юридических лиц облигаций в корреспонденции со счетом № 99999. Аналитический учет ведется на отдельных лицевых счетах, открываемых по группам разрядов займа, в разрезе именных лицевых счетов юридических лиц - покупателей облигаций.

Счет № 909 "Расчетные операции"

Счет № 90901 "Расчетные документы, ожидающие акцепта для оплаты"

Назначение счета: учет сумм, поступивших для оплаты расчетных документов, ожидающих акцепта. Счет активный. По Д-ту счета проводятся суммы поступивших и ожидающих акцепта расчетных документов в корреспонденции со счетом № 99999. По К-ту счета отражаются: суммы расчетных документов в день наступления срока платежа - при их списании со счетов клиентов в корреспонденции со счетом № 99999, а в случае отсутствия средств на счетах клиентов для их оплаты - в корреспонденции со счетом № 90902; в день предъявления суммы отказа (частичного, полного) от акцепта по расчетным документам, ожидающим акцепта, - в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета, открываемые по сроку платежа.

Счет № 90902 "Расчетные документы, не оплаченные в срок"

Учитываются суммы расчетных документов, не оплаченных своевременно при отсутствии или недостаточности денежных средств на счете плательщика. Счет активный. По Д-ту счета проводятся суммы расчетных документов, не оплаченных со счета плательщика при наступлении срока платежа, в корреспонденции со счетами № 90901, 99999. По К-ту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета, открываемые на каждого плательщика.

Счет № 90903 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации". Счет активный. По Д-ту и К-ту счета и проводятся суммы расчетных документов, не оплаченных с корреспондентского счета (субсчета), и списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотека и лицевой счет.

Счет № 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации". Счет активный. По Д-ту счета проводятся суммы расчетных документов, не оплаченных с корреспондентского счета (субсчета), по К-ту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета по каждой кредитной организации.

Счет № 90906 "Расчетные документы по факторинговым, форфейтинговым операциям". Счет активный. По Д-ту счета отражаются суммы купленных расчетных документов по факторинговым, форфейтинговым операциям в корреспонденции со счетом № 99999. По К-ту счета отражаются суммы, поступившие в оплату купленных расчетных документов по факторинговым, форфейтинговым операциям, в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета.

Счета № 90907 "Выставленные аккредитивы"

операция внебалансовый счет кредитный

Счет № 90908 "Выставленные аккредитивы для расчетов с нерезидентами". Назначение счетов: учет сумм выставленных аккредитивов по поручениям плательщиков для расчетов с поставщиками. Счета активные.

По Д-ту счетов и К-ту проводятся суммы выставленных аккредитивов счетов и отражаются суммы произведенных выплат с аккредитива, суммы изменения, закрытия или аннулирования аккредитива соответственно: в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета на каждый выставленный аккредитив.

Счет № 90909 "Расчетные документы, ожидающие ДПП". Счет активный. По Д-ту счета проводятся суммы документов, списанные со счетов клиентов и ожидающие наступления ДПП, в корреспонденции со счетом № 99999. По К-ту счета отражаются суммы документов, списанные при поступлении подтверждения и при наступлении ДПП, в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета по датам перечисления платежа.

Счет № 910 "Расчеты по обязательным резервам". Предусмотрены счета второго порядка для отражения сумм недовзноса и перевзноса в обязательные резервы в рублях и иностранной валюте, а также сумм неуплаченных штрафов за нарушение порядка резервирования. Счета учета недовзноса средств в обязательные резервы, неуплаченных штрафов - пассивные, счета учета сумм перевзноса средств в обязательные резервы - активные. Суммы недовзноса (перевзноса), а также суммы неоплаченных штрафов отражаются в порядке, установленном нормативными актами Банка России,

Счет № 911 "Документы и ценности по иностранным операциям". Назначение счета: учет на соответствующих счетах второго порядка документов и ценностей по иностранным операциям. Счет активный. По Д-ту соответствующих счетов второго порядка отражаются документы и ценности: принятые от клиентов для отсылки на инкассо в банки-нерезиденты в корреспонденции со счетом № 99999; отосланные на инкассо в банки-нерезиденты в корреспонденции со счетом № 91101; полученные на инкассо от банков-нерезидентов в корреспонденции со счетом № 99999; полученные из банков-нерезидентов на инкассо в корреспонденции со счетом № 99999; принятые на экспертизу наличная иностранная валюта и платежные документы в иностранной валюте в корреспонденции со счетом № 99999; отосланные на экспертизу наличная иностранная валюта и платежные документы в иностранной валюте, которые учитываются на отдельных лицевых счетах по счетам № № 91104 и 91105, в корреспонденции со счетом № 99999. По К-ту счетов проводятся документы после получения ответов из банков-нерезидентов, отсылки на экспертизу в банки-нерезиденты, проведения экспертизы, ответа банку-нерезиденту, оплаты документа в корреспонденции со счетом № 99999. Аналитический учет ведется на лицевых счетах по клиентам, видам документов и ценностей.

Счет № 912 "Разные ценности и документы". Учет ценностей и документов: марок и других документов на оплату государственных сборов и пошлин (счет № 91201). Учитываются по номинальной стоимости, хранятся в хранилище ценностей; разных ценностей и документов (счет № 91202). На отдельном лицевом счете учитываются приобретенные векселя Минфина России серии АПК; разных ценностей и документов, отосланных и выданных под отчет, на комиссию (счет № 91203), учитываются в оценке, указанной к счету № 91202; бланков (счет № 91207). Учету подлежат бланки чековых книжек, справки ф.0406007, другие бланки. Бланки учитываются в условной оценке 1 рубль за бланк (книжку). Бланки всех видов чеков хранятся в хранилище ценностей, другие бланки хранятся в порядке, установленном руководителем кредитной организации. Заполненные бланки на этом счете не учитываются. Кредитные организации могут хранить такие бланки в хранилище ценностей, в сейфах, металлических шкафах. В аналитическом учете ведутся лицевые счета по видам бланков (с указанием их номеров и серий) и по ответственным за хранение должностным лицам.

На бланки, в хранилищах ведутся отдельные лицевые счета. Выдача бланков производится на основании мемориального ордера, выписанного на работника, использующего бланки, при этом по К-ту счета № 91207 отражаются списанные бланки в корреспонденции со счетом № 99999. Если до конца рабочего дня часть бланков не использована, то она сдается по мемориальному ордеру в хранилище ценностей, при этом неиспользованные бланки отражаются по Д-ту счета № 91207 в корреспонденции со счетом № 99999.

Если бланки хранятся под ответственностью работника кредитной организации, выдача бланков в течение рабочего дня регистрируется в журнале произвольной формы, бланки выдаются под расписку получателя. Не использованные до конца рабочего дня бланки возвращаются работнику, ответственному за хранение. В журнале указываются номера и серии сданных бланков. Факт сдачи бланков удостоверяется подписями лиц - сдавшего и принявшего бланки. На израсходованные и испорченные бланки составляется мемориальный ордер с указанием их наименований, номеров, серий, при этом кредитуется счет № 91207 в корреспонденции со счетом № 99999. На испорченные бланки ежедневно составляются акты и прилагают к мемориальным ордерам на выдачу бланков, а в случае хранения бланков вне хранилища ценностей - к мемориальным ордерам на списание израсходованных и испорченных бланков. Бухгалтерские записи по внебалансовым счетам осуществляются на основании мемориальных ордеров в общем порядке. На конец дня все бланки должны быть или в хранилище ценностей, или в сейфе; драгоценных металлов (счета № № 91204, 91205), учитываются по их стоимости. По К-ту этих счетов списываются учтенные суммы в корреспонденции со счетом № 99999 или другими счетами внебалансового учета. Аналитический учет ведется на лицевых счетах, открываемых по видам ценностей, бланков, их количеству, цене, стоимости, местам хранения. Если бланки хранятся не в хранилище ценностей, то в лицевых счетах указывается должностное лицо, ответственное за хранение. На счете № 91206 учитываются средства, перечисленные за счет фондов и других специальных источников на строительство жилья и т.д., при условии, что построенные объекты на балансе кредитной организации учитываться не будут. Счет активный. По Д-ту счета отражаются суммы перечисленных денег в корреспонденции со счетом № 99999. Перечисление средств производится на основании договоров с застройщиком, в которых должны быть указаны количество и площадь получаемых квартир, условия совместной эксплуатации жилых домов и объектов социально-бытового назначения. По К-ту отражается стоимость полученных для работников кредитной организации квартир и введенных в эксплуатацию объектов социально-бытового назначения в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета, открываемые по каждому договору, с указанием цели перечисления средств, номера и даты договора, наименования застройщика.

На счетах № № 91204, 91205 учитываются соответственно драгоценные металлы клиентов, находящиеся на ответственном хранении, и драгоценные металлы клиентов, отосланные и выданные под отчет. Порядок учета этих операций определяется нормативными актами Банка России по вопросам совершения операций с драгоценными металлами, корреспондируют со счетом № 99999. На счетах № № 91202, 91203 драгоценные металлы не учитываются. На счете № 91211 учитывается начисленный в отчетном периоде износ объектов жилищного фонда, внешнего благоустройства. Счет пассивный. Износ производится в порядке начисления амортизации. Счет корреспондирует со счетом № 99998. При списании указанных объектов в общеустановленном порядке сумма начисленного износа по объекту списывается с этого счета. Аналитический учет ведется в разрезе объектов. Ранее начисленный износ по указанным объектам продолжает числиться на балансовых счетах и должен засчитываться при выбытии объектов в общеустановленном порядке.

На счете № 91215 учитываются билеты лотерей, предназначенных для продажи населению. Учет ведется в условной оценке 1 рубль за штуку. Счет активный. По Д-ту и К-ту счета проводятся суммы поступивших билетов лотерей и списанных суммы соответственно в корреспонденции со счетом № 99999. По К-ту проводят суммы билетов лотерей, находящихся в пути, отосланных в подведомственные учреждения и выданных под отчет, в корреспонденции со счетом № 90705. Аналитический учет ведется в разрезе выпусков лотерей и эмитентов.

Счет № 916 "Задолженность по процентным платежам по основному долгу, не списанному с баланса". Назначение счета: учет в соответствии с нормативными актами Банка России начисленных процентов по не списанным с баланса кредитам, депозитам и иным размещенным средствам. Начисляемые проценты по размещенным средствам по балансу не проводятся, а отражаются по внебалансовому счету № 916. Для учета неполученных процентов по предоставленным межбанковским кредитам, депозитам и иным размещенным средствам предусмотрен счет № 91603. Для учета неполученных процентов по кредитам, прочим размещенным средствам, предоставленным клиентам, предусмотрен счет № 91604. Счета активные.

По Д-ту проводятся суммы начисленных процентов в корреспонденции со счетом № 99999. По К-ту проводятся суммы: полученных/взысканных процентов, отраженных по балансовым счетам, в корреспонденции со счетом № 99999; неполученных/невзысканных процентов, перенесенных в учете на соответствующие балансовые счета, в корреспонденции со счетом № 99999; неполученных процентов, перенесенных на внебалансовый счет № 917, с одновременным списанием с баланса задолженности по основному долгу и постановкой ее на учет по внебалансовому счету № 918. Аналитический учет ведется в разрезе каждого договора с указанием номера лицевого счета балансового счета по учету суммы основного долга, на которую начислены проценты.

Счет № 917 "Задолженность по процентным платежам по основному долгу, и списанному из-за невозможности взыскания". Назначение счета: учет неполученных процентов по списанной из-за невозможности взыскания задолженности по кредитам, депозитам и иным (прочим) размещенным средствам, а также учет непогашенной кредитной организацией задолженности Банку России по начисленным процентам по централизованным кредитам, отнесенным на государственный долг. Для учета задолженности по процентным платежам по межбанковскому К-ту, депозиту и иным размещенным средствам, списанным из-за невозможности взыскания, предусмотрен счет № 91703, по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме кредитных организаций), - счет № 91704. Для учета не погашенной кредитной организацией задолженности Банку России по начисленным процентам по централизованным кредитам, отнесенным на государственный долг, предусмотрен счет № 91705. Счета № № 91703, 91704 - активные. Счет № 91705 - пассивный. По Д-ту счетов № № 91703, 91704 отражаются указанные проценты в корреспонденции со счетами соответственно № № 91603, 91604, если неполученные проценты числятся на этих счетах, а также счетом № 99999, в других случаях. По К-ту этих счетов проводятся суммы, если с момента зачисления на указанные счета прошло пять лет и платежи не поступили, при поступлении платежей и отражении их по балансовым счетам, в корреспонденции со счетом № 99999. по К-ту счета № 91705 отражаются суммы не погашенных в пользу Банка России начисленных процентов по кредитам, отнесенным на государственный долг, в корреспонденции со счетом № 99998. По Д-ту проводятся суммы по истечении пяти лет по сообщению Банка России. Аналитический учет по счету № 917 ведется так же, как по счету № 916.

Счет № 918 "Задолженность по сумме основного долга, списанная из-за невозможности взыскания". Назначение счета: учет списанных материальных ценностей и дебиторской задолженности, в том числе по межбанковским кредитам, депозитам и иным размещенным средствам, кредитам (кроме межбанковских) и прочим размещенным средствам, предоставленным клиентам, за счет резервов на возможные потери, а также за счет других источников. Счета активные. По Д-ту счетов № № 91801, 91802 отражаются суммы задолженности по межбанковским кредитам, депозитам и иным размещенным средствам и кредитов и прочих размещенных средств (кроме межбанковских), предоставленных клиентам, списанные за счет резервов на возможные потери, в корреспонденции со счетом № 99999. По К-ту счетов № № 91801, 91802 списываются суммы: погашенные должником в течение пяти лет с момента списания, непогашенного долга по истечении пяти лет с момента списания - в корреспонденции со счетом № 99999. Аналитический учет ведется в разрезе каждого договора. По Д-ту счета № 91803 "Долги, списанные в убыток" отражаются суммы списанных материальных ценностей и дебиторской задолженности, по К-ту счета № 91803 списываются суммы: погашенные должником в течение пяти лет с момента списания; не взысканные с должника по истечении пяти лет с момента списания в корреспонденции со счетом № 99999. Аналитический учет ведется в разрезе: каждого списанного объекта материальных ценностей; каждого договора (сделки), по которому в результате образовалась списанная дебиторская задолженность. По усмотрению кредитной организации аналитический учет на счете № 918 может быть более детализирован исходя из потребностей.

2. Учёт операций на счетах межгосударственного банка2.1 Учёт операций на счетах межгосударственного банка

Итак, документами аналитического учета являются лицевые счета, которым присваиваются наименование и номера. Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению. Используемые при нумерации лицевых счетов признаки закрытых договоров (счетов) могут присваиваться новым счетам с данным клиентом по истечении отчетного года (после 31 декабря), в котором был закрыт старый договор. В лицевых счетах должна быть отражена следующая информация: дата предыдущей операции по счету, входящий остаток на начало дня, обороты по дебету и кредиту, отраженные по каждому документу, остаток после каждой операции и остаток на конец дня. Лицевые счета ведутся на отдельных листах (карточках), в книгах. В реквизитах лицевых должно отражаться: дата совершения операции, номер документа, вид (шифр операции), номер корреспондентского счета, суммы - отдельно по дебету, кредиту и остаток.

Допускается ведение учета взносов акционеров, вкладов физических лиц, работников банка, учета основных средств, МБП, товарно-материальных ценностей и других важных для банка операций, по отдельным программам с отражением на соответствующих счетах в балансе итоговыми суммами.

Открытые счета клиентам регистрируются в специальной книге. В книге регистрации должны содержаться следующие данные: дата открытия счета; дата и номер договора об открытии счета; наименование клиента; наименование (цель) счета; номер лицевого счета; порядок и периодичность выдачи выписок по счету; дата сообщения налоговым органам об открытии счета; дата закрытия счета; примечание.

Учетной политикой кредитной организации может быть предусмотрено ведение книги регистрации лицевых счетов с использованием ЭВМ, при условии ежедневной и на каждое первое число нового года распечатки ведомости вновь открытых и закрытых счетов, которые подшиваются в отдельное дело и хранятся у главного бухгалтера или его заместителя. Книга регистрации действующих счетов, сформированная за год, сверяется с ведомостями открытых и закрытых счетов, прошнуровывается, опечатывается, подписывается главным (зам. главного) бухгалтером и сдается в архив. При необходимости кредитная организация может вести несколько книг, с обязательной сквозной нумерацией каждой страницы по всем книгам.

Внесение изменений в книгу учета лицевых счетов клиентов может осуществляться только с разрешения главного бухгалтера либо его заместителя.

Лицевые счета клиентов печатаются применительно к действующим формам бланков в двух экземплярах, которые передаются в бухгалтерию. Второй экземпляр является выпиской из лицевого счета и предназначается для выдачи или отсылки клиенту. Лицевые счета, выписки из которых клиентам не выдаются, печатаются в одном экземпляре. Выписки лицевых счетов, изготовленные на ЭВМ, выдаются клиентам без штампов и подписей работников кредитной организации.

После выдачи выписок клиентам лицевые счета за отчетный месяц брошюруются в пачки в возрастающем порядке номеров счетов по балансовым и внебалансовым счетам и сдаются в архив. База данных лицевых счетов в ЭВМ ведется с обязательным дублированием как минимум на двух различных носителях, и должна обеспечивать сохранение информации в течение срока, установленного для хранения соответствующих документов.

Для регистрации всех операций, проведенных за день по документам, в том числе изготовленным программным путем в кредитной организации, ведется бухгалтерский журнал. Журнал составляется в двух экземплярах по утвержденной форме.

Одновременно составляются кассовые журналы, один экземпляр которого приобщается к бухгалтерскому. Наряду с журналами составляются ведомости остатков по счетам (приложение к правилам БУ 11) и остатков привлеченных и размещенных средств (приложение к правилам БУ 12).

Док