Учет продажи готовой продукции растениеводства

1. Теоретические основы учета готовой продукции и ее продажи

2. Организационно – экономическая характеристика СПК – колхоза «Нива»

2.1 Организационная характеристика

2.2 Экономическая характеристика

3. Бухгалтерский учет готовой продукции и ее продажи в растениеводстве

3.1 Нормативно - правовая база и задачи учета

3.2 Первичная документация по учету готовой продукции и ее продажи

3.3 Синтетический и аналитический учет готовой продукции

3.4 Организация бухгалтерского учета продажи растениеводческой продукции

Выводы и предложения

Список использованной литературы

Введение

Готовая продукция – конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, предусмотренных законодательством.

Объем проданной продукции – это один из основных показателей, характеризующих деятельность предприятия. Этот показатель крайне важен и для исчисления целого ряда налогов – налога на прибыль, налога на добавленную стоимость, акцизов налога на пользователей автодорог и других. Он важен для установления размеров нормируемых статей затрат – расходов на рекламу, представительских расходов для целей исчисления налога на прибыль.

По своему экономическому содержанию продажа продукции характеризует конечный результат работы предприятия, выполнение своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Таким образом, от правильности определения объема проданной продукции зависит многое.

Проданная продукция представляет собой сумму стоимости изделия, работ, услуг, отгруженных покупателям, права собственности, на которые в соответствии с договором перешли к покупателю.

Различают особенности отражения в учете готовой продукции и ее продажи на предприятиях агропромышленного комплекса. Особенности определяются с одной стороны, действием естественных факторов, с другой стороны – социальных. Специфичность сельского хозяйства состоит, прежде всего, в том, что процесс производства связан с землей и с живыми организмами: животными и растениями, которые выступают в качестве предметов труда. При этом значительная часть производственного цикла – это целенаправленное воздействие на живые организмы: выращивание их до определенных кондиций, часто с перерывами, вызываемыми естественными климатическими условиями. Это, естественно должно отражаться на организации бухгалтерского учета.

Влияние социальных факторов проявляется в том, что в сельском хозяйстве возможны различные формы собственности. Волне понятно, что и бухгалтерский учет на таких предприятиях неоднозначен вследствие специфики соответствующих форм собственности и модификации. Особенности организации бухгалтерского учета готовой продукции и ее продажи на сельскохозяйственных предприятиях в отрасли растениеводства, представлены в данной курсовой работе на примере сельскохозяйственного производственного кооператива – колхоза «Нива».

1.Теоретические основы учета готовой продукции и ее продажи

Растениеводство – одна из основных отраслей сельскохозяйственного производства. Для удовлетворения потребностей населения в продовольствии в растениеводстве должен быть обеспечен значительный рост среднегодового валового сбора зерна, повышена урожайность зерновых культур, увеличено производство основных видов сельскохозяйственной продукции.

Готовая продукция – конечный продукт производственного процесса организации. Это изделие и предметы, полностью законченной обработкой в данной организации, отвечающее требованиям стандартов и техническим условиям, принятые отделом технического контроля и сданные на склад готовой продукции. Организации изготовляют продукцию исходя из условий заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка. Продукция по видам подразделяется на:

- валовую - полная стоимость законченных готовых изделий, выработанных организацией за отчетный период;

- валовой оборот (валовой выпуск) - стоимость всех изделий, полуфабрикатов, выполненных работ и оказанных услуг, включая незавершенное производство;

- реализованную (проданную) - валовая продукция за вычетом остатков готовой продукции, незавершенного производства, полуфабрикатов, инструментов и запасных частей собственной выработки;

- сравнимую - продукцию, которая производилась организацией и в предыдущем отчетном периоде;

- несравнимую - продукцию, которая в отчетном периоде производилась впервые.

В настоящих условиях основное значение придается реализации продукции (товаров) по договорам-поставкам – важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности организации. В объем реализации включаются отгруженная и отпущенная продукция, выполненные работы независимо от того, зачислен или нет платеж на расчетный счет организации или получены векселя, авансы.

На основе научного труда Бабаева Ю.А., процесс продажи завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Не выполнение плана продажи вызывает замедление оборачиваемости оборотных средств, штрафы за не выполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации.

Наряду с объемом продаж организация планирует суму прибыли. Согласно комментариям Кондракова Н.П., это возможно потому, что при установлении продажных цен на продукцию в состав ее включается определенная сумма или процент прибыли. Если количество продукции, подлежащие продажи по договорам, умножить на договорную цену, то получим ее продажную стоимость по бизнес-плану, а исходя из процента прибыли, рассчитывается плановая сумма прибыли. Это базы расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль.

Фактическая сумма прибыли определяется ежемесячно как разница между продажной стоимостью проданной продукции и ее полной фактической себестоимостью (производственная себестоимость плюс расходы на сбыт продукции) за минусом суммы НДС и акцизов.

При постановке бухгалтерского учета в организациях в соответствии с изданием Козловой Е.П., особое место занимает учет готовой продукции, ее отгрузки и продажи так как он напрямую влияет на финансовые показатели деятельности организации. В задачи бухгалтерского учета готовой продукции входят:

- систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранностью на складах; объемом выполненных работ и услуг;

- своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

- контроль за выполнением плана договоров-поставок по объему и ассортименту проданной продукции с целью оценки работы менеджера;

- своевременный и точный расчет сумм за проданную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы организации, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Согласно ПБУ- 5/01 «Учет материально-производственных запасов » под готовой продукцией понимается « часть материально-производственных запасов организации предназначенной для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией) технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством ». Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, продажа), поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

Каждая из них, то есть плановая себестоимость или договорная цена единицы продукции, разрабатывается организациями самостоятельно. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записывают сторно (экономия) или обычной записью (перерасход). Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. Большое значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры-перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, точности, фасон, артикул марка сорт). Номенклатурный номер может иметь разное количество цифр.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах – приемо-сдаточных накладных, актах, ведомостях и др.

Отпуск готовой продукции и ее отгрузка оформляются приказом накладной, в которой включены два документа: приказ складу и накладная на отпуск. Приказ складу выписывает соответствующая служба на основании условий договора с покупателями с указанием наименования покупателя, его кода, количества и ассортимента, срока отгрузки. Материально ответственное лицо комплектует продукцию по каждому признаку и передает экспедитору для отправки, записывая количество в графе «Отгружено». Документ подписывается начальником службы, кладовщиком и экспедитором. Приказ-накладная оформляется в двух экземплярах: первый передается экспедитору для указания количества отправленных мест, массы груза согласно товарно-транспортной накладной и суммы оплаченного железнодорожного тарифа за перевозку продукции до станции покупателя; второй экземпляр остается у кладовщика как основание для отпуска. По нему в карточках складского учета в графе «Расход» проставляется количество отпущенной продукции, документ передается бухгалтеру. Экспедитор сдает продукцию транспортной организации, получает квитанцию о приеме груза. Наследующий день после отгрузки продукции экспедитор обязан приказ-накладную и квитанцию транспортной организации передать в бухгалтерию организации для выписки счета типовой формы (или платежного требования-поручения) и счета-фактуры на имя покупателя. При заключении договора между поставщиком и покупателем дается оговорка о франко-месте, до которого все расходы по отгрузке продукции несет поставщик.

2.Организационно-экономическая характеристика СПК- колхоза «Нива»

2.1 Организационная характеристика

Землепользование сельскохозяйственного производственного кооператива - колхоза «Нива» Красногвардейского района расположено в зоне неустойчивого увлажнения Ставропольского края. Хозяйство организовано в 1970 году. Центральная усадьба хозяйства находится в районном центре с. Красногвардейском, в 60 км. от железнодорожной станции Расшеватской и в 120 км. от краевого центра г. Ставрополя.

Территория СПК – колхоза «Нива» относится к третьему агроклиматическому району. Район засушливый с умеренно жарким летом. Сумма температур за период активной вегетации от 32 до 35 градусов. Хозяйство расположено в зоне недостаточного увлажнения, на первую половину вегетационного периода приходится около 130-150 мм осадков, что положительно сказывается на росте и развитии сельскохозяйственных культур. Так же на территория хозяйства расположена в районе проявления пыльных бурь, за вегетационный период насчитывается до 90 дней суховеями и в отдельные годы отмечается до 130 дней. Территория СПК – колхоза «Нива находится в западной части Предкавказской почвенной провинции, где преобладающее распространение получили черноземы каштановые и предкавказские. В целом природные условия благоприятны для выращивания всех культур районированных в этой зоне.

Сельскохозяйственный производственный кооператив - колхоз «Нива», именуемый далее кооператив, создан гражданами Российской федерации на основании общего организационного собрания членов кооператива от 15 ноября 2000г.

Организационно-правовой формой кооператива является «Сельскохозяйственный производственный кооператив»

В своей деятельности кооператив руководствуется Конституцией и Гражданским кодексом Российской Федерации, Федеральным законом «О сельскохозяйственной кооперации» № 193-ФЗ от 8 декабря 1995 г.(С последующими изменениями и дополнениями).

Финансовый год кооператива начинается 1 января и заканчивается 31 декабря.

Официальное полное наименование: «Сельскохозяйственный производственный кооператив - колхоз «Нива»». Сокращенное наименование: «СПК- колхоз «Нива»».Место нахождение кооператива: Российская Федерация, 356030, Ставропольский край, Красногвардейский район, с. Красногвардейское, ул. Красная, 264.

Кооператив является коммерческой организацией, основной целью которого является удовлетворение общественных потребностей для извлечения прибыли.

Для достижения своих целей кооператив осуществляет следующие основные виды деятельности:

- производство, хранение, переработка и сбыт сельскохозяйственной продукции;

- материально-техническое снабжение сельскохозяйственного производства;

- ремонт и техническое обслуживание сельскохозяйственной технике и автотранспорта;

- транспортное обслуживание, грузо- и пассажироперевозки;

- выполнение ремонтных и строительных работ;

- выполнение других работ и оказание услуг, предусмотренных основными задачами и вытекающее из цели деятельности кооператива.

Кооператив осуществляет также иные, не запрещенных действующим законодательством виды деятельности в пределах целей, для достижения которых кооператив образован.

Управление кооперативом осуществляют общее собрание членов кооператива (собрание уполномоченных), правление кооператива, председатель кооператива и наблюдательный совет кооператива.

Кооператив ведет Бухгалтерскую отчетность, годовой отчет и бухгалтерский баланс кооператива подлежат утверждению общим собранием членов кооператива и представляется в налоговые органы и органы государственной статистики. Кооператив несет установленную законодательством Российской Федерации ответственность за достоверность информации, содержащейся в годовом отчете и бухгалтерском балансе.

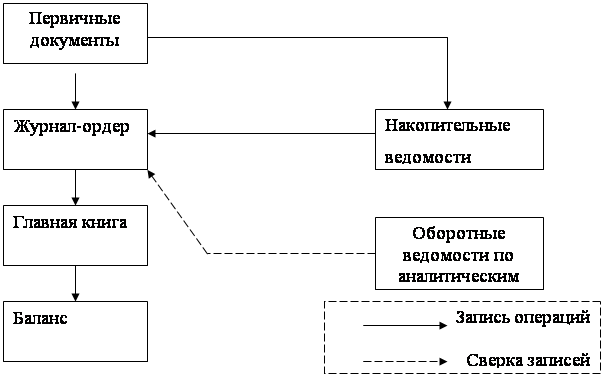

В кооперативе применяется журнально-ордерная форма учета. В настоящее время ее применяет большинство организаций, не перешедших на компьютеризацию бухгалтерского учета. Преимущества данной формы состоят в том, что она уменьшает трудоемкость за счет совмещения в одном регистре синтетического и аналитического учета, облегчает составление отчетов и повышает контрольное значение учета. Недостатком является сложность и громоздкость построения журнала – ордера, который ориентирован на заполнение в ручную.

Рисунок 1- Схема бухгалтерского учета по журнально-ордерной форме

Структура аппарата бухгалтерии СПК- кооператива «Нива» представляет: главный бухгалтер, бухгалтер расчетного отдела, бухгалтер материального отдела и кассир, бухгалтер по растениеводства, бухгалтер по животноводству, бухгалтера производственных участков.

Рисунок 2 – Схема аппарата бухгалтерии и распределения обязанностей

![]() 2.2 Экономическая характеристика

2.2 Экономическая характеристика

Рассмотрим показатели финансово-хозяйственной деятельности СПК - колхоза «Нива». При анализе будем использовать метод сравнительной оценки финансовых показателей за 2003, 2004 и 2005 гг.

Общий уровень развития производства предприятия характеризуют в первую очередь его размеры (таблица 1).

Таблица 1 - Размеры производства предприятия.

Показатели | 2004 | 2005 | 2006 | 2006 в % к 2004 |

| Валовая продукция по себестоимости, тыс. руб. | 28563 | 48690 | 47637 | 166,78 |

| Среднегодовая численность работников, чел. | 337 | 316 | 261 | 77,45 |

| Основные производственные средства, тыс. руб. | 31356 | 39897 | 46518 | 148,35 |

Поголовье скота, усл. гол. | 2119 | 1907 | 2157 | 101,79 |

| Площадь сельскохозяйственных угодий, га | 9453 | 9344 | 9024 | 95,46 |

| в том числе пашни | 8562 | 8465 | 8167 | 95,39 |

Проанализируем данную таблицу. Из нее видно, что объем валовой продукции вырос в 2006 г. на 66,78% по сравнению с 2004 г., что связано с повышением объема выпуска продукции. Среднегодовая численность работников также подвержена колебаниям, она постепенно снизилась по сравнению с 2004г на 22,55% . Подробнее состав и структуру работников предприятия и причины изменений рассмотрим далее (таблица 2)

Стоимость основных средств в 2006 г. значительно увеличилась, а 48,35 по сравнению с 2004 г., в 2005 г. также наблюдался рост стоимости основных средств. Увеличение стоимости связано в основном с приобретением новых машин и оборудования, и поступлением продуктивного скота. Как видно из таблицы площадь сельскохозяйственных угодий уменьшилась на 4,54%, это произошло из-за сокращения пастбищ, а также в результате изменения договора об аренде земель.

Таблица 2 - Состав и структура работников предприятия.

| Категории работников | 2004 | 2005 | 2006 | 2006 к 2004в % | |||

| чел. | уд. вес, % | чел. | уд. вес, % | чел. | уд. вес, % | ||

| Работники занятые, в сельскохозяйственном производстве из них: | 276 | 81,9 | 263 | 83,23 | 230 | 88,12 | 83,33 |

Рабочие постоянные | 208 | 61,72 | 196 | 62,03 | 170 | 65,13 | 81,73 |

| Служащие | 68 | 20,18 | 67 | 21,2 | 60 | 22,99 | 88,23 |

| Работники занятые, в подсобных промышленных предприятиях | 48 | 14,24 | 45 | 14,24 | 26 | 9,96 | 54,17 |

| Работники торговли и общественного питания | 13 | 3,86 | 8 | 2,53 | 5 | 1,92 | 38,46 |

Итого | 337 | 100 | 316 | 100 | 261 | 100 | 77,45 |

Из данной таблицы следует, что численность работников за 2004 г.-2006 г. в СПК - колхозе «Нива» изменилась значительно – уменьшилось на 76 человек, что составило 22,5% по отношению к 2004 г., причем это происходило за счет изменения количества работников как занятых в сельскохозяйственном производстве, так и занятых в подсобных промышленных предприятиях, торговли и общественного питания. В 2006 г. по сравнению с 2004 г. численность работников занятых в сельскохозяйственном производстве уменьшилась на 46 человек или 16,7%, при этом удельный вес увеличился на 6,22%. Число работников в подсобных промышленных предприятиях уменьшилось на 45,83%, работников торговли и общественного питания на 61,54%, при этом удельный вес данных категорий так же значительно уменьшился.

Из выше сказанного следует что предприятие СПК – колхоз «Нива» в течении 2004-2006 гг. проводило мероприятия связанные с оптимизацией своих структурных подразделений. Как видно из данной таблицы численность работников занятых в непрофильном производстве значительно уменьшилось, с одновременным уменьшением их удельного веса. Удельный вес работников занятых в сельскохозяйственном основном (основном) производстве увеличился, при уменьшении общего количества работников, то есть руководство СПК – колхоз «Нива» оптимизировав численность работников занятых в подсобных промышленных предприятиях, торговли и общественного питания, увеличило удельный вес работников основного производства, что в конечном итоге положительно отразиться на результатах деятельности предприятия в целом.

Таблица 3 - Состав и структура основных средств.

| Виды и группы основных средств | 2004 | 2005 | 2006 | 2006 в % к 2004 | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| Здания | 10264 | 32,73 | 11318 | 28,37 | 11887 | 25,55 | 115,81 |

| Сооружения | 5259 | 16,77 | 5259 | 13,18 | 5164 | 11,10 | 98,19 |

| Машины и оборудование | 10711 | 34,16 | 17507 | 43,88 | 23339 | 50,17 | в 2 раза |

| Транспортные средства | 2381 | 7,59 | 2399 | 6,01 | 2445 | 5,26 | 102,69 |

| Производственный и хозяйственный инвентарь | 62 | 0,19 | 69 | 0,17 | 69 | 0,15 | 111,29 |

| Рабочий скот | |||||||