Управління ціновою політикою підприємства

ВСТУП

Підприємництво — це самостійна, ініціативна господарська діяльність громадян, що спрямована на отримання прибутку (доходу) і здійснюється від свого імені на власний ризик та під свою особисту майнову відповідальність чи юридичної особи — підприємства (організації).

Виходячи із зазначених характеристик підприємця, підприємництво можна визначити як уміння починати та вести справу, генерувати і використовувати ініціативу, зважуватися на ризик, долати протидію середовища тощо. Воно виступає, головним чином, як прояв економічної та організаційної творчості й новаторства.

Натомість, кожне підприємство потребує грамотного та ефективного ціноутворення, що передбачає побудову на відповідних організаційно-методичних систем інформаційного забезпечення, знання основних механізмів формування ціни, використання сучасних методів її аналізу і планування.

Проблемам ціноутворення приділяється багато уваги вітчизняними та зарубіжними фахівцями, такими як І.А. Бланк, М.Д. Виноградський, М.Я. Коробов, Г.В. Савицька, А.Д. Шеремет та ін. В їх працях детально розглянуті теоретичні засади і методи управління ціноутворенням на підприємствам, основні заходи з оптимізації цього процесу.

Таким чином, тема даної дипломної роботи «Управління ціновою політикою підприємства» набуває значної актуальності, оскільки в дослідженні висвітлюються принципові питання ціноутворення, його інструменти та особливості їх практичного застосування на окремому підприємстві.

Предметом дослідження є цінова політика підприємства.

Об’єктом дослідження є оптимізація ціноутворення ТОВ «Едемо», котре спеціалізується на наданні послуг з охорони приміщень і осіб.

Метою роботи є розкриття теоретичних основ формування цінової політики, узагальнення практичного досвіду ТОВ «Едемо» і розробка рекомендацій щодо оптимізації ціноутворення на підприємстві.

Для досягнення мети поставлені наступні завдання:

1) розглянути теоретико-методологічні основи управління цінової політикою підприємства;

2) провести оцінку стану управління фінансами ТОВ «Едемо», звертаючи увагу на показники рентабельності, ділової активності, ліквідності, фінансової стійкості, проаналізувати зовнішні та внутрішні чинники ціноутворення;

3) подати пропозиції щодо оптимізації цінової політики на підприємстві;

4) виконати індивідуальне завдання із охорони праці і навколишнього середовища

Структурно робота складається з чотирьох розділів, в кожному із яких послідовно вирішуються поставлені завдання. В кінці роботи наведено висновки, що ґрунтуються на проведеному дослідженні, подано список використаної літератури і додатки.

Розділ 1. Теоретичні аспекти цінової політики підприємства в ринкових умовах

1.1. Основні фактори та умови ціноутворенняЦіна — найбільш важливий показник для компанії, оскільки її головна функція полягає в забезпеченні доходу від продажу товарів; всі фірми, крім тих, що продають стандартні вироби на ринку чистої конкуренції, змушені приймати рішення по цінах. В ряді галузей (де панують монополії або мають місце такі тенденції) ціноутворення відіграє вирішальну роль в комплексній програмі маркетингу і, крім того, є об’єктом пильної уваги, а нерідко і прямого впливу законодавства і державних служб.

Фактори ціноутворення можна поділити на зовнішні та внутрішні.

Основними ціноутворюючими факторами є величина і динаміка попиту та пропозиції продукції. Ринок та попит встановлюють верхню границю рівня цін, а витрати — нижній. Кінцеві споживачі та покупці промислових товарів врівноважують ціну на товари та види послуг із врахуванням отриманої вигоди від можливості мати чи користуватися товаром чи послугою. Проте степінь свободи формування продавцем ціни змінюється в залежності від типу ринку.

Економісти виділили чотири типів ринків, кожний із яких вказує на свої вимоги в ціноутворенні. Явище у світі рідкісне, однак цілком реальне, коли монополістом виступає державна організація або компанія з товаром-новинкою, аналога якому поки що немає. Йдеться про чисту монополію. У цій ситуації організація поводить себе по-різному. Може відпускати продукцію за ціною, нижчою за собівартість. Покриває збитки за рахунок дотацій з бюджету, що має місце при продажу деяких контрольованих державою промислових товарів. Допускається варіант, коли держава чи сама фірма встановлює певну мінімальну або так звану справедливу норму прибутку. Це дає змогу забезпечувати нормальну роботу виробничих структур. Зустрічається варіант, коли фірма-монополіст встановлює високу ціну (аби лише сприйняв її ринок), одержуючи прибуток. Трапляється це рідко, адже через податки держава обмежує встановлення високої ціни, та й конкуренти завжди напоготові — починають пропонувати ідентичні товари за нижчою ціною.

При монополістичній конкуренції ринок містить велику кількість покупців та продавців, при чому останні змінюють окремі характеристики товарів і, відповідно, їх ціну. Продавці можуть розмножити характеристики і якість самого товару, його стилю чи супроводжуючого обслуговування, що призводить до виникнення деякого діапазону цін. Покупці готові платити різні суми, беручи до уваги відмінні якості товару. Продавці намагаються індивідуалізувати пропозицію для різних споживчих сегментів, і за винятком ціни, широко використовують для цього торгові марки, рекламу та персональний продаж. Оскільки на ринку діє багато конкурентів, кожна окрема компанія попадає під менший вплив маркетингових стратегій інших конкурентів, ніж на олігополістичних ринках.

При олігополістичній конкуренції ринок складається із декількох продавців, кожен з яких значно відчуває вплив цінової політики та маркетингової стратегії іншого. Продукція може бути однорідною (сталь, алюміній) чи неоднорідною (автомобілі, комп’ютери). На ринку функціонує незначна кількість продавців, оскільки новим продавцям проникнути на такий ринок нелегко. Кожний продавець постійно слідкує за змінами стратегій та діями конкурентів. Якщо сталелітейна компанія знизить ціну на 10%, покупці швидко переметнуться до цього постачальника. Інші виробники сталі повинні відповісти зниженням своїх цін чи збільшенням рівня обслуговування. Олігополіст ніколи не впевнений в тому, що, знижуючи ціну він отримає постійні переваги. І навпаки, якщо олігополіст збільшує свої ціни, його конкуренти можуть не наслідувати його приклад, і йому прийдеться вибирати: повертатися до попередніх цін чи втратити своїх покупців на користь конкурентів.

При чистій конкуренції ринок складається із великої кількості продавців та покупців однорідних товарів. Жоден покупець чи продавець не має великого впливу на існуючу ринкову ціну. Продавець не може встановити ціну вище існуючої, тому що покупці можуть знайти будь-яку необхідну кількість такого товару по більш низькій ціні. Якщо ціна та прибуток збільшуються, на ринку можуть легко з’явитися нові продавці. На ринку чистої конкуренції роль маркетингових досліджень, розвитку виробництва, ціноутворення, реклами та стимулювання збуту є мінімальною або взагалі прямує до нуля. Таким чином, продавці на цьому ринку не витрачають багато часу на створення маркетингової стратегії.

Отже, виходячи з короткої характеристики різних типів ринку, можна переконатися в тому, що у кожному з них, за винятком ринку чистої конкуренції, фірмі слід передусім зайнятись підготовкою продуманої методики розрахунку цін на вироблену продукцію, чи на ту, яка тільки народжується у дослідних лабораторіях.

Політика ціноутворення — це комплекс заходів, до якого належить визначення ціни, знижок, умов оплати за товари чи послуги з метою задоволення потреб споживачів і забезпечення прибутку фірми. (16, c.194)

Політика цін традиційно є одним із елементів конкурентних стратегій з кількох причин. По-перше, ціна — один із основних інструментів у конкурентній боротьбі. По-друге, за низького рівня доходів населення відповідна ціна дає змогу виробникам продати, а покупцям придбати товари чи послуги. По-третє, ціна — це чітко і просто вимірювана змінна, яка традиційно використовується в економічних розрахунках фірми. По-четверте, в ринковій економіці ціна є надійним зрівнювачем попиту та пропозиції товарів чи послуг.

Цінова політика підприємства в умовах ринкової економіки тісно пов’язана з його цілями у сфері комерційної діяльності. Підприємства можуть мати різні цілі і відповідно впроваджувати різну цінову політику. Чим краще компанія орієнтується в своїх цілях, тим простіше їй встановити ціну на товар.

Найбільш частіше зустрічаються наступні цілі ціноутворення:

q Виживання — у випадку, коли фірма працює з перевантаженням, в умовах інтенсивної конкуренції, різкого спаду платоспроможного попиту. Ціни знижуються: в даному випадку не до великого прибутку, необхідно хоча би перекрити витрати. Це задача лише на найближче майбутнє, вона не може бути довготерміновою. Але в кризовій ситуації дана стратегія дозволяє залишитися на ринку, зберегти кадровий, виробничий та збутовий потенціал.

q Максимізація поточного прибутку — політика швидкого одержання найбільш можливого прибутку, готівки, найбільш швидкого обороту капіталу. При цьому фірма, перебільшуючи ціну продажу, концентрує увагу на поточній ситуації, як правило, не на користь довготерміновим перспективам, не звертаючи уваги на конкурентів і навіть на юридичні обмеження. Така політика на практиці в більшості випадків виявляється недоречною. Оскільки, це саме той випадок виявлення недалекоглядності, коли компанія задовольняється поточними фінансовими показниками, не думаючи про довготермінові досягнення і про майбутнє.

q Максимізація поточних доходів— основана на максимізації доходу від продаж в умовах, коли встановити з точністю витрати (включаючи непрямі) виявляється неможливо. Більшість керівників фірм впевнені, що така стратегія дозволяє забезпечити довготермінову максимізацію прибутку і збільшення ринкової частки.

q Максимізація росту продажів — стратегія, що допускає найнижчі із можливих ціни в розрахунку на те, що завоювання найбільшої ринкової частки призведе в кінцевому результаті до отримання великого прибутку. Ця так звана проникаюча ринкова ціна допустима, якщо: ринок надто відчутний до цінових змін, так що їх зниження забезпечує ріст ринкової частки; витрати на виробництво та розподіл (збут) продукції можуть суттєво знизитися із вдосконаленням навиків у праці з даним товаром; низькі ціни здатні позбавити від наявних та можливих конкурентів.

q Різновидом цієї цілі є досягнення визначеної частки ринку. Наприклад, компанія намагається збільшити свою ринкову частку з 10% до 15% в рік. У зв’язку з цим вона намагатиметься встановити таку ціну та проводити таку маркетингову програму, щоб досягнути поставленої мети.

q “Знімання вершків”, максимальне ковзання по сегментам ринку — стратегія, основана на швидкому оновленні продукції, на зміні сегментів ринків. На новий продукт встановлюється максимально можлива ціна; після цього, як продажі знизяться, встановлюється нова ціна — для наступного (за рівнем доходів) сегменту ринка і т.д. Така стратегія доцільна, якщо: значна кількість покупців створює терміновий попит на товар; витрати на виробництво товару малими партіями не настільки високі, щоб знищити всі його переваги, досягнуті в результаті високої ринкової мобільності; висока ціна не приверне увагу інших конкурентів; висока ціна підтримує думку про те, що даний продукт—найвищої якості.

q Лідерство за якістю товару—компанія здатна підтримати високі ціни на свої товари, що обумовлені вищим рівнем якості і значними витратами на розробку питань якості. Вона в змозі собі дозволити досягнення цілі лідерства в якості, при більш низьких цінах, чим у її конкурентів.

А також,

q Створення відповідного уявлення (іміджу) про фірму.

q Проникнення на нові, в тому числі й зовнішні ринки.

q Максимізація прибутку від продажу всієї наявної номенклатури товарів, а не якого-небудь одного з них.

q Підвищення репутації фірми серед оптових фірм, які реалізують її товари.

q Підтримка основних складових комплексу маркетингових засобів.

Компанії також можуть використовувати ціну для досягнення більш специфічних цілей, наприклад: низькі ціни встановлюються для захисту від проникнення на ринок конкурентів, ціни, аналогічні цінам конкурентів, - для стабілізації ринку тощо.

Ціна може встановлюватися з метою збереження заохочення покупців до появи нового товару, підтримки торгових посередників чи навіть для захисту від втручання держави. Для популяризації товару чи привернення більшої кількості споживачів в роздрібній торгівлі ціни можуть бути тимчасово зниженими. Ціни на одні види товарів можуть встановлюватися таким чином, щоб сприяти збуту інших товарів асортиментної групи. Отже, ціни можуть відігравати вирішальну роль в досягненні поставлених цілей на всіх рівнях товарної політики компанії. Проте вказані цілі цінової політики співвідносяться між собою, далеко не завжди співпадаючи. На різних етапах свого розвитку фірма приділяє пріоритетну увагу різним цілям.

У виробничих галузях більше значення приділяється одержанню прибутку на інвестований капітал. При виробництві унікальних товарів і товарів на замовлення найважливішою метою може бути збереження кадрового потенціалу і завантаження унікального устаткування. При цьому ціни не будуть постійними, встановленими раз і назавжди. При зміні обставин (витрат, умов ринку) керівництво може переглянути пріоритетність цілей, що призведе до коригування цінової політики. У будь-якому випадку цінову політику слід розглядати як засіб для здійснення програми маркетингу, яка в свою чергу підпорядкована цілям глобальної політики фірми. Цілі, поставлені вищим керівництвом, визначають також можливу політику у сфері цін для кожного конкретного товару.

Проте, на жаль, до цих пір підприємства і організації допускають багато помилок в цінових стратегіях. Основні із них—надлишкова орієнтація цін на собівартість; запізнювання (чи тимчасове випередження) в орієнтації цін на ринкові зміни; недостатнє урахування реальної ситуації на ринку; відсутність варіацій ціни в залежності від різних складових частин, характеристик товару і сегментів ринку.

Таким чином, серед головних проблем ціноутворення можна виділити наступні:

- вибір способу ціноутворення,

- адаптація ціни до змін обставин та можливостей;

- сприймання зміни цін споживачами та еластичність попиту;

- цінова політика в умовах конкурентної боротьби.

Розв’язання даного комплексу проблем вирішальним чином залежить від рівня фахової майстерності керівництва організації.

1.2. Сутність основних методів ціноутворення

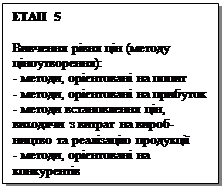

Вибір ринкової стратегії визначається трьома основними факторами: витратами, попитом і конкуренцією. Відповідно, всі методи ціноутворення також можна поділити на три групи (24, c.196):

· методи, орієнтовані на витрати:

— метод витрати плюс прибуток (оправданий при встановленні базової ціни на новий товар, на товари, що виготовляються на замовлення; в військово-промисловому комплексі, космічних програмах, масштабному будівництві, урядових замовленнях);

— аналіз беззбитковості та забезпечення цільового прибутку (більш гнучкий інструмент, за допомогою котрого визначається гранична ціна, яка дорівнює змінним витратам; ціна беззбитковості, що відповідає точці беззбитковості; цільова ціна, що забезпечує отримання запланованого прибутку).

· методи, орієнтовані на попит:

— параметричні методи ціноутворення (визначається залежність між ціною або витратами на виробництво і реалізацію продукції та параметрами, що належать до параметричного ряду. Методика доцільна при визначенні ціни на новий товар на стадії проектування): метод питомої ціни; кореляційно-регресивний аналіз; метод структурної аналогії; агрегатний метод; метод визначення ціни на основі коефіцієнта технічного рівня;

— метод встановлення ціни на основі економічної цінності товару для споживача;

— метод визначення цінових порогів;

— сумісний аналіз;

— експеримент;

— метод „кидання стріл”;

· методи, орієнтовані на конкуренцію:

— метод поточних цін (на рівні цін конкурентів при виборі стратегії наслідування лідера; трохи нижче цін конкурентів – для стратегії захоплення сегменту ринку; трохи вище цін конкурентів – для стратегії цінового лідера);

— тендерне ціноутворення (відбувається на основі закритих торгів, де завданням фірми-учасника є призначення найбільшої ціни, котра водночас була б меншою за найнижчу ціну, запропоновану іншими учасниками тендеру).

Найпростіший метод ціноутворення — прейскурантний, - є простим додаванням до розрахованої собівартості одиниці товару величину, що відповідає заданому відсотку прибутку. Це так звана первинна ціна, регулювання якої і є змістом цінової стратегії маркетингу. Відповідна формула для визначення первинної продажної ціни виглядає наступним чином:

Ц= В: (1- Нп), (1.1)

де:

— Ц – ціна продажу;

— В – витрати виробництва (прямі та непрямі ) та оборот;

— Нп – планова норма прибутку в процентах від ціни продажу.

Прейскурантний метод ціноутворення надто простий і на перший погляд привертає увагу тим, що дозволяє фірмі створити своїм підлеглим на місцях чіткий алгоритм для рішення окремих задач ціноутворення. Більшість вважає, що такий метод—найнадійніший і для продавця, і для покупця: при загостренні попиту покупець гарантований від спроб взяти із нього зайве; продавці, у свою чергу, із гарантією повернуть вкладений капітал. Ще одна перевага такого підходу лежить у збереженні суттєвої залежності ціни від величини витрат виробництва. Але він багато в чому нелогічний та неефективний, оскільки не враховує поточний попит і тому не дає можливості встановити оптимальну ціну. Проте ефективність прейскурантного ціноутворення ( визначення ціни в залежності від витрат виробництва ) виявляється при умові напруженої роботи над мінімізацією витрат виробництва, даний підхід доцільний при забезпеченні абсолютного лідерства за витратами і створює можливість для реалізації стратегії “ціна—кількість”.

Також, ціна може бути орієнтована на прискорення обороту капіталу. При величині інвестицій 1 000 000 грн., запланованому об’ємі продаж в 50 000 од. і потребі 20% обороту капіталу, при собівартості одиниці товару 16 грн.,ціна дорівнюватиме:16+0,20х 1000000: 50000=20грн.

Проте в цьому випадку виробник повинен передбачити, що об’єм продаж може не досягнути запланованого рівня. Тут визначальну роль відіграє інформація про постійні витрати та витрати, що знаходяться в залежності від об’єму виробництва та продаж.

Встановлення конкурентної ціни—формування цін у відношенні із існуючими нормами ринку, з орієнтацією на ціни, встановлені конкурентами. Цей підхід особливо поширений в олігополізованих галузях промисловості—у виробництві сталі, паперу, міндобрив. Використовується він і в стратегії “слідування за лідером”. В деяких випадках фірми можуть застосовувати невеликі надбавки чи скидки, але—із певною обережністю.

Метод поточної ціни. Такий підхід приваблює компанії, які в своїй роботі бажають йти за лідером, що вже має тверді позиції на ринку. При цьому припускається, що фірма, яка має досвід роботи, знає ціни, прийняті для даного ринку. До такого методу вдаються і в тих випадках, коли рівень витрат важко виміряти. В такому разі припускають, що ціна, яка встановилась на ринку, є результатом оптимального спільного рішення фірм даної галузі промисловості. Така ціна дозволяє досягти прийнятого рівня окупності капіталовкладень. В першу чергу цей метод використовується на ринку однорідних товарів, таких, як харчові продукти, сировинні матеріали. Тут в умовах дуже сильної конкуренції фірмам навіть не доводиться приймати рішень по цінах. Основним їх завданням є контроль власних витрат виробництва.

На олігополістичному ринку рівень цін визначається метою, яку ставить перед собою домінуюча на ринку фірма або негласна угода між всіма учасниками. За цієї ситуації компанія, яка бажає збільшити свою частку на ринку, повинна користуватися іншими, ніж цінова конкуренція, засобами для збільшення попиту на свій товар. Це може бути досягнуто за допомогою реклами, поліпшення сервісного обслуговування, підвищення надійності виробів, внесення інших змін, що впливають на рішення покупця про придбання. Істотним недоліком цього методу є те, що компанія практично відмовляється від проведення самостійної цінової політики, прирікаючи себе на пасивне наслідування інших.

Ціни можуть встановлюватися у розрахунку на максимізацію математичного очікування прибутку. Такий метод часто застосовується, якщо необхідно експериментальним шляхом знайти оптимальну ціну продажу товару, аналоги якого відсутні на ринку. Його суть в наступному. Припустимо, що відносно низька ціна продукту (наприклад,8.5 грн.) дає невеликий прибуток (наприклад, 1 грн.) з високою імовірністю здійснення продажу (наприклад, 0,81 на умовах раніше обумовленого періоду часу); тоді математичне очікування прибутку може бути оцінене величиною 0,81 грн. При ціні одиниці товару в 11 грн. прибуток від його продажу збільшується до 3.5 грн., проте імовірність продажу явно знизиться, наприклад, до величини 0.3; тоді математичне очікування прибутку складе 3.5х0.3=1.05 грн. Із збільшенням ціни до 1.5 грн. прибуток від продажу одиниці товару збільшується до 7.5 грн., проте імовірність укладання договору понизиться (наприклад, до 0.01); в останньому випадку очікування прибутку відповідає сумі 0.075 грн.

Достатньо побудувати дещо більш детальний графік і вияснити ціну, при якій очікування прибутку максимізується , - і задача вирішена.

Якщо ринок стабільний і на ньому немає тих, хто самостійно може вплинути на ціну, тим самим створюються умови для стабільності кінцевих цін продажу та використання методу узгодження претензій партнерів по збуту. Наведемо приклад цього методу.

Так ,наприклад, якщо відома роздрібна ринкова ціна на запропоновану до виробництва та продажу пральну машину в розмірі 150$, то може бути розрахована наступна калькуляція: прибуток роздрібного торговця—20%, а його витрати—ще 10% ціни, внаслідок чого оптова ціна, за якою він отримує товар, повинна бути 150(1-0.2-0.1)= 105$; прибуток оптового торговця—20%, а його витрати—5%, тому ціна машини, по якій він купує її у фірми-виробника, повинна скласти 105(1-0.2-0.05)=78.75$.

Орієнтуючись на цю ціну, фірма-виробник, якщо вона намагається отримати більш високий, чим в торгівлі, прибуток в розмірі 25%, змушена поставити задачу зведення витрат виробництва до 78,75(1-0.25)= 59.1$. Якщо це неможливо, фірмі приходиться чи знизити особисті претензії на прибуток, чи добитися цього від своїх партнерів, чи загальними зусиллями скоротити витрати просування товарів.

Метод маркетингових оцінок передбачає визначення ціни залежно від ринкової кон’юнктури, стану внутрішнього та зовнішнього середовища. Він має кілька видів:

v метод реакції покупців, коли продавець намагається з’ясувати ціну, за яку покупець з найбільшою ймовірністю придбає товар;

v метод придатної ціни, що орієнтується на цінові фактори підвищення конкурентоспроможності (без урахування власного фінансового стану);

v тендерний метод, коли покупці самі беруть участь у пропонуванні й визначені ціни. Перемагає той споживач, котрий забезпечує власнику товару найбільший прибуток. У країнах з розвинутою ринковою економікою тендерний метод застосовується, як правило, при розміщенні державних замовлень.

У визначенні граничної норми заміщення товарів практичну допомогу працівникам підприємств можуть надати ті методи, що використовувалися і раніше в нашій практиці ціноутворення: нормативно-параметричні методи.

У цих методах присутня відома спрощенність, в деяких випадках вона може приводити до істотних прорахунків. Тим часом, як і завжди в практичній діяльності, потрібна реальна оцінка здатності реалізувати товар з найбільшою вигодою для підприємства. Цьому можуть сприяти при умілому їх використанні нормативно-параметричні методи ціноутворення. Вони включають досить-таки прості порівняння товару підприємства з аналогічними товарами конкурентів і з різними товарами самого підприємства, що заміняються. Їх використання переважно може наочно переконати споживача (замовника) в перевазі того або іншого товару в порівнянні з іншим товаром, що задовольняє аналогічну потребу.

До тих нормативно-параметричних методів, що найчастіше застосовується в ціноутворенні як іноземних фірм, так і вітчизняних підприємств, відносяться наступні методи:

· порівняння питомих показників товару;

· метод регресивного аналізу;

· агрегатний метод порівняння і формування ціни;

· баловий спосіб співставлення цін;

· методи експертної оцінки споживчих достоїнств і пропозиції на цій основі рівня його ціни.

Зрозуміло, що в практичній роботі можуть використовуватися і інші методи нормативно-параметричного ціноутворення, які часом отримують назву в залежності від специфіки математичного апарату, що застосовується, методів експертної оцінки, вивчення споживчого ринку та ін.

Метод питомих показників використовується для порівняння споживчої цінності товарів, що заміняються, гранична корисність яких може характеризуватися одним головним споживчим параметром. Приватне від розподілу ціни на головний параметр кожного виробу даного параметричного ряду дає питомі показники, які можуть використовуватися в поточній аналітичній роботі по перевірці і обгрунтуванню ціннісних відносин:

р1 р2 р3

--- = --- = --- = ... = І параметр, (1.2)

п1 п2 п3

де р1, р2, р3,. .. - ціни відповідно товару 1, товара2, товару 3 і т.д. даного параметричного ряду; п1, п2, п3,. .. - значення головного параметра товару 1, товару 2, товару 3 і т.д. в прийнятих одиницях вимірювання; І. параметр - ціна головного параметра даного параметричного ряду.

Метод питомих показників відноситься до найбільш простих методів параметричного аналізу і обгрунтування цін. Однак він застосуємо в основному до рядів досить простих виробів, скажемо до таких, у яких головним показником служать вага, площа, ширина або довжина, тривалість служби, зміст головного компонента і т.п.

Звичайно, розрахунок по одному, нехай навіть і головному параметру, недостатній для оцінки ринкової цінності сучасних складних видів продукції. У таких випадках даний метод може використовуватися як груба попередня оцінка продукту, зокрема, на початку проектування досить складних виробів. Більш вузькі кордони його застосування в складному машинобудуванні, мабуть, дещо розширяються в приладобудуванні, радиотехніці і электроніці. Мабуть, в більшій мірі він може бути застосовний в паливних, сировинних галузях і в галузях, що виробляють матеріали.

Метод регресивного аналізу застосовується для визначення техніко-економічних параметрів продукції, що відноситься до даного параметричного ряду, побудови і вирівнювання ціннісних співвідношень. Цей метод використовується для аналізу і обгрунтування рівня і співвідношень цін продукції, що характеризується наявністю одного або декількох техніко-економічних параметрів, що відображають основні споживчі властивості. Регресивний аналіз дозволяє знайти формулу залежності ціни від техніко-економічних параметрів виробів. Ціна виступає як функція параметрів:

р = f(x1, x2, ...xn), (1.3)

де р - значення ціни в грн. за одиницю виробу;

(x1, x2, ...xn) - техніко-економічні параметри виробів.

Метод регресивного аналізу - найбільш довершений з нормативно-параметричних методів, що використовуються, ефективний при проведенні розрахунків на ЕОМ. Застосування його включає наступні основні етапи: визначення класифікаційних параметричних груп виробів; відбір параметрів, в найбільшій мірі що впливають на ціну виробу; вибір і обгрунтування форми зв'язку зміни ціни при зміні параметрів; побудова системи нормальних рівнянь і розрахунок коефіцієнтів регресії.

Основною кваліфікаційною групою виробів, ціна яких підлягає вирівнюванню, є параметричний ряд, всередині якого виробу можуть групуватися по виконанню, різному в залежності від міри застосування, умов і вимог експлуатації і т.д. При формуванні параметричних рядів можуть бути застосовані методи автоматичної класифікації, які дозволяють із загальної маси продукції виділяти її однорідні групи.

Агрегатний метод полягає в підсумовуванні цін окремих конструктивних частин параметричного ряду продукції з доданням вартості оригінальних вузлів (деталей).

Цей метод застосовується, коли нова продукція складається з різних поєднань основних конструктивних елементів (вузлів, що комплектують виробів), ціни яких відомі, а сукупна ціна продукції обчислюється як сума окремих конструктивних елементів або визначається шляхом підсумовування (віднімання) цін або змінних елементів, що додаються (вузлів, що комплектують виробів).

Баловий метод полягає в тому, що на основі експертних оцінок значущості параметрів виробів для споживачів кожному параметру привласнюється певне число балів, підсумовування яких дає свого роду інтегральну оцінку техніко-економічного рівня виробу. Множенням суми балів на новий вигляд продукції на вартісну оцінку одного бала визначається загальна орієнтовна оцінка нового виробу.

Баловий метод застосовується для порівняльної оцінки продукції, коли відсутній або сильно обмежена інформація про кон'юнктуру ринку, і зводиться до вирівнювання цін на виріб з різним рівнем одних і тих же параметрів в залежності від суми привласнених балів. При цьому необхідно мати на увазі, що зміна витрат при зміні техніко-економічних і інших характеристик виробів не обов'язкова в тій же пропорції, що і бальна оцінка продукції. При бальному методі кожний виріб параметричного ряду зіставляється з виробом-еталоном по показниках, зафіксованим в діючих стандартах і технічних умовах і що має найбільш важливе значення для споживача.

Кількість показників, що оцінюються балами, повинна бути обмеженою і в той же час досить повно характеризувати споживчі властивості виробів. Обмеження числа показників, що оцінюються пов'язане з тим, що при великій кількості показників відносно менша питома вага займає кожний з них і в результаті знижується значущість кожного конкретного показника.

За кожним конкретним технічним показником, що зазнає оцінки, встановлюються його допустимі межі. Вони можуть бути задані різними методами: за даними стандартів і технічних умов, за кращими і гіршими зразками, за оцінкою реально досяжного в найближчій перспективі і по мінімально обов'язковому в цей час рівням. Співвідношення меж визначається для конкретних параметричних груп виробів. Якщо всі показники продукції, що зазнають бальній оцінці, вважаються рівнозначними по питомій вазі, то комплексний рівень якості кожного виробу ряду визначається шляхом простого складання балів, а ціна - подальшим множенням вартості одного бала на суму балів. Якщо відібрані для оцінки параметри не рівнозначні для споживача, то потрібно встановити коефіцієнт вагомості (значущість) окремих параметрів. Оцінки виставляються по кожному показнику якості, потім виводиться середньоарифметичне значення по кожному показнику, який множиться на відповідний коефіцієнт вагомості. Отримані бали підсумовуються. Середня оцінка бала (вартісної показник) обчислюється як приватна від розподілу ціни базового виробу-еталона на суму його балів.

Метод експертної оцінки споживчої цінності товару і ціни на нього заснований на результатах опиту або колективної думки експертів про можливу ринкову цінність товару, розмірах попиту на нього і виробленні пропозицій про ціну товару. Існує досить велика безліч методів експертної оцінки, які отримали інтенсивний розвиток головним чином в зв'язку з розвитком прогнозування економічних і суспільних явищ і процесів. Вони можуть бути з тією або іншою модифікацією використовуватися в прогнозуванні ринку і визначенні підприємством ціни на товари з урахуванням особливостей цільових ринків. Вони детально описуються в літературі по прогнозуванню.

Методи експертної оцінки, як правило, вимагають уважної підготовки і продуманої організації роботи з експертами

У практичній роботі керівництво підприємства широко користується нарадами, які в деякому відношенні також носять характер експертних обговорень, хоч підготовка таких нарад не завжди є продуманою. Використання вироблених наукою і практикою фірм методів експертних оцінок дозволить більш кваліфіковано вирішувати складні питання ціноутворення.

Застосування нормативно-параметричних методів ціноутворення не є винятковою новиною для фахівців в даній області. У умовах централізованого планового ціноутворення вони широко використовувалися як для розробки прейскурантів, так і для обгрунтування цін на нові види продукції. Тим часом, ринкове ціноутворення вносить в практику застосування нормативно-параметричних методів принципово нові моменти: по-перше, тепер ця справа переміщається безпосередньо на підприємства, в їх об'єднання, по-друге, в плановій практиці використовувалися головним чином виробничі характеристики, і передусім собівартість виробів. У ринковому ціноутворенні в нормативно-параметричному ціноутворенні використовуються ринкові ціни і споживчі параметри. Ці методи служать важливим інструментом оцінки позиції підприємства і його продукції на ринку в зіставленні з конкурентами (оцінка конкурентоздатності товарної продукції підприємства).

Найбільш ефективне застосування нормативно-параметричних методів аналізу і обгрунтування цін передбачає використання економіко-математичних моделей і різноманітних способів визначення цін на вироби.

1.3. Порядок ціноутворення

Як правило, порядок ціноутворення передбачає етапи, представлені на рис.1.1.

![]()

![]()

![]()

![]()

|  |

![]()

Рис.1.1. Методика визначення ціни в залежності від обраної цінової політики

Етап 1. На першому етапі, при визначенні цілей ціноутворення, підприємство обирає з трьох груп цілей, визначених нами в попередньому розділі: орієнтація на прибуток, на збут або на конкуренцію. Другий аспект, який потребує уточнення на цьому етапі ціноутворення, стосується ситуації прийняття рішення щодо цін, а саме:

· фірма виводить на ринок новий товар або виходить з наявним товаром на новий ринок;

· конкуренти змінили ціни на свої товари;

· результат