Управление оборотным капиталом

оборотный капитал дебиторский задолженность

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов, производственного, организационного и экономического характера. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяет состояние предприятия и устойчивость его положения на финансовом рынке. Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

Происходящие в российской экономике рыночные преобразования, развитие разнообразных форм собственности и хозяйствования, поведения собственников и менеджеров предприятий требуют новых, научных подходов к управлению финансовыми ресурсами российских предприятий. Проблемы финансового менеджмента особенно важны для промышленных предприятий в связи со структурной перестройкой и необходимостью стабилизации воспроизводственных процессов в промышленности.

В связи с этим актуальной стала проблема управления оборотным капиталом предприятия. Это и явилось предметом исследования в дипломной работе "Методы управления оборотным капиталом и их роль в укреплении финансового положения предприятий".

Актуальность данной темы объясняется также тем, что возможности финансового управления оборотными активами предприятия и источниками их формирования еще недостаточно изучены для целей управления крупными промышленными компаниями.

Цель данной работы – опираясь на практические и теоретические основы науки о финансах, проанализировать современные методы управления оборотным капиталом предприятий, выявить пути повышения эффективности использования оборотного капитала.

Задачами являются изучение сущности, методов управления оборотным капиталом предприятия, источников его формирования, методов управления запасами товарно-материальных ценностей, дебиторской задолженности. Рассмотреть и проанализировать показатели использования оборотного капитала, политику управления оборотным капиталом, эффективность его использования, систему управления запасами, состояние и методы управления дебиторской задолженностью, денежные активы и краткосрочные финансовые вложения и предложить пути улучшения использования оборотного капитала на предприятии ОАО "ВИЗ" и российских предприятий.

Предметом исследования являются экономические отношения по поводу управления оборотным капиталом.

В качестве объекта исследования выбрано промышленное предприятие ОАО "ВИЗ".

Первая глава посвящена рассмотрению теоретических аспектов: управление оборотным капиталом, сущность оборотного капитала, источники формирования оборотных средств, модели финансового управления оборотными средствами. Сопоставляются различные точки зрения по рассматриваемому вопросу.

Во второй главе анализируется действующее промышленное предприятие ОАО "ВИЗ", рассматриваются экономические показатели работы предприятия, эффективность использования оборотного капитала предприятия, нормирование оборотных средств, состояние дебиторской задолженности, управление денежными активами и краткосрочными финансовыми вложениями.

В третьей главе работы намечаются пути совершенствования оборотного капитала, устранение недостатков в управлении оборотным капиталом на предприятии ОАО "ВИЗ".

Методологической базой исследования являются статистические данные Госкомстата и предприятия ОАО "ВИЗ".

В дипломной работе использованы работы таких экономистов как Веретенникова О.Б, Бороненкова С.А., Маслова Л.И., Крылов С.И., Дубровский В.Ж., Чайкин Б.И., Зайцев Н.Л., Казак Ю.А., Моляков Д.С., Стоянова Е.С. и другие.

Практическая значимость дипломной работы заключается в том, что автор этой работы рассчитал для предприятия ОАО "ВИЗ" пути выхода из неустойчивого финансового состояния за счет долгосрочного кредита, произвел оптимизацию закупок сырья и материалов, дебиторской задолженности и денежных активов.

1. СУЩНОСТЬ И МЕТОДЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

1.1 Сущность оборотного капитала и его классификация

Предприятию для обеспечения процесса производства необходимо закупать сырье, материалы, тару и т.п. Для непрерывности процесса реализации хозяйствующий субъект должен накапливать определенные объемы готовой продукции. Расчеты за готовую продукцию отвлекают из оборота денежные средства, создавая иногда дебиторскую задолженность. поддержания ликвидности предприятие может размещать временно свободные денежные средства в различных краткосрочных вложениях, которые должны обладать высокой ликвидностью и свободно превращаться обратно в денежные средства. Это могут быть вложения на депозитный счет, в ценные бумаги.

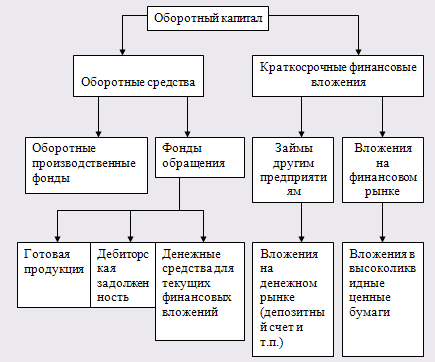

Следовательно, для обеспечения процесса производства предприятие должно формировать оборотный капитал. Оборотный капитал состоит из оборотных средств и краткосрочных финансовых вложений (Рис.1).

![]() Оборотный капитал – это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятия, используемых для обеспечения процесса производства, реализации продукции и для приращения доходов путем вложения в краткосрочные инструменты финансового рынка.

Оборотный капитал – это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятия, используемых для обеспечения процесса производства, реализации продукции и для приращения доходов путем вложения в краткосрочные инструменты финансового рынка.

Оборотные средства – это денежное выражение части текущих активов, используемых для текущих операций во время каждого операционного цикла.

Основная функция оборотных средств заключается в обеспечении процесса производства. Этот процесс должен проходить ритмично, в связи с чем необходимо заранее определить потребность в оборотных средствах в целях избежания остановки производства из-за нехватки сырья, материалов, денежных средств, и т.п.

Рис.1 Структура оборотного капитала предприятий

Дебиторская задолженность входит в структуру оборотных средств, т.к. обеспечивает процесс реализации продукции и является промежуточным звеном между отгрузкой и поступлением средств за готовую продукцию. Необходимо помнить, что часть дебиторской задолженности будут составлять безнадежные долги. Дебиторская задолженность также увеличивает текущие финансовые потребности предприятия.

Текущие финансовые потребности – это сумма денежных средств, необходимая для закупки сырья, материалов и т.п., вложенная в запасы готовой продукции и дебиторскую задолженность и уменьшенная на сумму кредиторской задолженности.

К краткосрочным финансовым вложениям относятся займы другим предприятиям, а также приобретение высоколиквидных ценных бумаг и получение дохода от операций их купли-продажи.

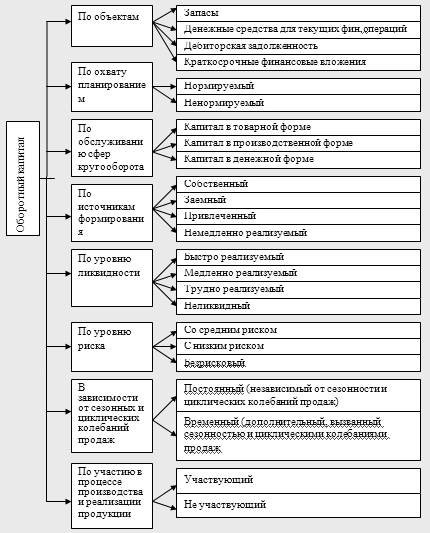

Оборотный капитал можно классифицировать по группам признаков (рис.2).

![]() Рис.2 Классификация оборотного капитала

Рис.2 Классификация оборотного капитала

В зависимости от объектов оборотный капитал представляет собой совокупность запасов, денежных средств для текущих финансовых операций, дебиторской задолженности и краткосрочных финансовых вложений.

По охвату планированием статьи оборотного капитала делятся на нормируемые и ненормируемые.

Норматив – это минимальный плановый размер оборотных средств, необходимый для обеспечения непрерывности процесса производства, реализации продукции и управления размерами запасов, формируемый за счет собственных источников. Нормируемыми являются оборотные производственные фонды и готовая продукция так как они определяют условия снабжения, производства и сбыта на предприятии. Другие составляющие оборотного капитала не планируются. Однако для целей управления определяется минимальная потребность в денежных средствах, необходимых для текущих финансовых операций, исходя из прогноза платежного оборота в предстоящем периоде и оборачиваемости денежных активов. Эти расчеты производятся с целью определения возможностей отвлечения денежных средств из финансового цикла и осуществления краткосрочных финансовых вложений.

По обслуживанию сфер кругооборота оборотный капитал делится на капитал выступающий в денежной, производительной и товарной формах.

На первой стадии кругооборота происходит авансирование денежных средств в сырье, материалы и другие предметы труда, необходимые для производства продукции, капитал из денежной формы переходит в товарную.

На второй стадии создается продукт, включающий в себя потребленную и вновь созданную стоимость. На этой стадии капитал из товарной формы, путем воздействия рабочей силы превращается в производительную форму, а затем а новую товарную форму.

На третьей стадии промышленное предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной формы, вновь принимают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Если на счете предприятия произошло накопление денежных активов в сумме, превышающей текущие финансовые потребности, то их необходимо разместить в краткосрочные финансовые вложения, основной функцией которых является поддержание ликвидности предприятия путем временного размещения свободных денежных средств и получения от этой операции дополнительного дохода. Это могут быть вложения на депозитный счет и получение процентов по нему. Предприятие может заработать дополнительный доход на разнице процентов, начисляемых по депозитному и текущему счету.

Элементы оборотного капитала различаются по уровню ликвидности.

Немедленно реализуемыми считаются все денежные средства, находящиеся на текущем, расчетном, валютном счете и в кассе предприятия, а также вложения на денежном рынке.

К быстро реализуемым относятся вложения в высоколиквидные ценные бумаги, дебиторская задолженность, обеспеченная залогом, поручительством или банковской гарантией и по которой не истек срок исковой давности.

Медленно реализуемыми являются производственные запасы.

К трудно реализуемым статьям оборотного капитала относятся залежалые запасы сырья и готовой продукции, неликвидными являются безнадежные долги, т.е. дебиторская задолженность, по которой истек срок исковой давности или обязательство прекращено в связи с банкротством покупателя и его ликвидацией.

Если рассматривать вложения в оборотный капитал с точки зрения риска, то безрисковыми вложениями можно считать вложения на денежном рынке при условии его стабильности. Дебиторская задолженность в зависимости от условий ее образования может иметь любую степень риска: среднюю, низкую, нулевую. Оборотный капитал можно подразделить на постоянный и временный в зависимости от влияния сезонных и циклических колебаний спроса на производимую предприятием продукцию.

Постоянный капитал не зависит от колебаний конъюнктуры рынка, а временный- является дополнительным к постоянному и создается под сезонные и циклические колебания продаж.

Кроме того, часть оборотного капитала непосредственно принимает участие в процессе производства и реализации продукции, а часть отвлекается из этого процесса. Так без оборотных средств производство и реализация продукции происходить не могут, а краткосрочные финансовые вложения отвлекаются из процесса производства и реализации продукции и используются только на финансовом рынке с целью быстрого приращения денежных активов и покрытия тем самым дополнительной потребности производства в них. Следовательно, краткосрочные финансовые вложения выполняют функцию обеспечения приращения денег.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

В состав оборотных средств входят:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью на дату приобретения не более 100-кратного установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости;

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляет оборотные средства предприятия.

1.2 Источники формирования оборотного капитала

Рассматривая экономическую сущность капитала предприятия в качестве источников финансирования оборотных средств предприятия, следует в первую очередь отметить следующие его характеристики:

- капитал предприятия в своей вещественной форме представляет собой основные факторы производства;

- капитал является главным источником формирования благосостояния его собственников;

- капитал предприятия является главным измерителем его рыночной стоимости;

- динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности.

Источники формирования оборотного капитала могут быть:

-собственные;

-привлеченные;

-заемные.

Составляющими собственного капитала являются: уставный, добавочный, резервный капитал, нераспределенная прибыль и др.

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Вклады в уставный капитал подразделяются на вклады денежными средствами и вклады имуществом, передаваемым участником в счет погашения своих обязательств по вкладу.

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

Добавочный капитал – это эмиссионный доход, создаваемый в акционерных обществах открытого типа и представляющий собой сумму превышения продажной цены акций над номинальной в ходе проведения открытой подписки. Эмиссионный доход, возникший при формировании уставного капитала акционерных обществ, рассматривается только в качестве добавочного капитала и не допускается направлять его на нужды потребления.

Другими словами, добавочный капитал является источником средств предприятия, образуемым в результате переоценки имущества или продажи акций выше номинальной стоимости.

По своему финансовому происхождению добавочный капитал имеет следующие источники формирования:

- эмиссионный доход;

- суммы дооценки внеоборотных активов;

- курсовые разницы, связанные с формированием уставного капитала;

- суммы нераспределенной прибыли, направленные как источники покрытия капитальных вложений;

- безвозмездно полученное имущество (кроме относящегося к социальной сфере, которое отражается в составе нераспределенной прибыли);

- средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений.

Следующая составляющая собственного капитала, это резервный капитал, представляющий собой страховой капитал предприятия, предназначенный покрытия общих балансовых убытков при отсутствии иных возможностей их возмещения, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие.

К привлеченным источником финансирования относятся: минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные социальные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей; задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил; задолженность бюджету по не которым видам налогов. Их также называют устойчивые пассивы, они являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало периода. Данный источник является по существу планируемой кредиторской задолженностью. Следующим источником формирования оборотных средств могут быть прочие собственные средства, а именно временно неиспользуемые остатки резервного фонда, фондов специального назначения.

Минимальная сумма задолженности по зарплате и отчислениям рассчитывается исходя из фонда оплаты труда с начислениями и установленных сроков выплаты заработной платы на данном предприятии. Все остальные виды устойчивых пассивов рассчитываются на основе анализа динамики фактических остатков этих средств на протяжении лет, предшествующих планируемому году, с учетом роста объема производства и реализации в планируемом году.

Заемные источники для пополнения оборотных средств традиционно включают в себя банковский краткосрочный кредит, а также кредиторская задолженность, которая по существу является бесплатным кредитом. Однако если такая кредиторская задолженность возникает как результат нарушения расчетно-платежной дисциплины, то это характеризует предприятие не с лучшей стороны.

Дополнительная потребность в собственных и приравненных к ним средствах (прирост норматива) определяется путем сравнения совокупного норматива на планируемый год с совокупным нормативом прошлого года.

Источники формирования (финансирования) этой потребности устанавливаются в процессе составления финансового плана (баланса доходов и расходов) на планируемый год. В тех случаях, когда в планируемом году потребность предприятия в собственных оборотных средствах уменьшается и в связи с этим сокращается совокупный норматив оборотных средств, образуется излишек оборотных средств, который может быть использован предприятием в качестве источника новых инвестиций или направлен в финансовый резерв предприятия.

Нарушением принципа целевого использования является привлечение как источника финансирования оборотного капитала амортизационных отчислений. Однако в условиях высокой инфляции и экономической нестабильности этот путь помогает решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Так как эти источники формируются из чистой прибыли, а вся прибыль, как правило, уходит в оборот, для этого надо проанализировать, достаточно ли предприятию собственных средств или нет. Специфическим источником собственного оборотного капитала являются выгодные финансовые вложения временно свободных финансовых ресурсов; дополнительный выпуск акций и их размещение ведет к увеличению уставного капитала, т.е. собственного капитала предприятия. Однако для владельцев ООО такое размещение акций ведет либо к увеличению собственных вложений, либо к привлечению дополнительного лица (лиц) в ООО, что не всегда хорошо. Однако в случае расширения такой путь позволяет сохранить контроль в своих руках, не влезая в долги. Собственный капитал, по сравнению с заемным, характеризуется следующими позитивными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

1.3 Методы управления оборотным капиталом

1.3.1 Управление запасами товарно-материальных ценностей

Управление запасами – это рационализация запасов произведенных товаров, незавершенного производства, сырья и других объектов деятельности предприятиями с целью уменьшения затрат хранения при обеспечении уровня обслуживания и бесперебойной работы предприятия.

Теория управления запасами относится к числу наиболее молодых отраслей исследования операций, хотя отдельные результаты ее получены достаточно давно.

Основы современной теории управления запасами – постановка задачи, анализ влияющих на решение факторов, способ учета неопределенности в спросе – были сформулированы в работах Эрроу К., Гарриса В., Маршака С. и Дворецкого А. Разработка этих идей в дальнейшем была подхвачена в ряде статей, обсуждающих как отдельные аспекты самой теории, так и вопрос в целом.

В 1953 г. выходит первая монография Вайтина Т. по управлению запасами, в которой основные идеи теории иллюстрировали на пуассоновском потоке требований. Ее автор особое внимание уделил роли складов в матричных экономических моделях типа леонтьевской. Глубокий математический анализ основных вариантов задачи управления запасами был проведен в сборнике статей под редакцией Карлина С. и др.

В классической теории запасов за рубежом разработано достаточно много моделей управления запасами. Гуила-Ури Р. и Розенстиль Э. рекомендуют преимущественно статистические методы исследования. Букан Д. и Кинисберг Э. излагают в основном аналитические способы исследования: теорию массового обслуживания, методы линейного и нелинейного программирования.

Основной математической моделью, которая применяется авторами вышеуказанных работ для планирования запасов, является так называемая классическая модель экономического размера заказа, когда для упрощения принимаются условия равномерного потребления (расхода) и постоянного определенного отставания времени поставки от момента заказа продукции (марки материала) у поставщика. При этом минимизируются суммарные издержки хранения запасов, которые берутся прямо пропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны с объемом заказа. Эта модель описана во многих работах и, в частности, у Букана Д. и Кинигсберга Э. в книге "Научное управление запасами". Основным ее результатом является следующая формула определения оптимального размера заказа (партии) поставки:

qопт = √ 2 * (1 / с2) * с1 * Q; (1)

где qопт – оптимальная партия поставки;

с1 – сумма постоянных транспортно-заготовительных расходов;

Q – потребность в материале на планируемый период T;

с2 – сумма издержек хранения и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период T (продолжительность года – T=365 дней).

Некоторые американские специалисты считают, что формула оптимального размера заказа имела больше применений, чем любой результат, полученный на основе анализа систем управления запасами.

При управлении запасами товарно-материальных ценностей особое внимание должно быть уделено составлению бюджета закупки сырья и материалов. Расчет закупок предприятия производится на основании сформированной производственной программы и выполняет следующие задачи:

1. определение потребности предприятия по всем статьям затрат на производственную программу;

2. определение закупок предприятия у конкретных поставщиков сырья и материалов.

Бюджет закупки сырья и материалов представляет собой план службы материально-технического снабжения (МТС). План МТС разрабатывается с учетом:

- производственной программы;

- нормативов запасов материальных ресурсов;

- норм расходов сырья, материалов, полуфабрикатов, топлива, комплектующих изделий;

- планов капитального строительства, реконструкции, подготовки производства новых изделий, работ по ремонту и эксплуатации оборудования, зданий, сооружений, бытовых объектов и т.д.;

- остатков материальных ресурсов на начало и конец планируемого периода;

- установленных и вновь налаживаемых связей с поставщиками;

- цен на все виды материально-технических ресурсов.

Потребность в материальных ресурсах определяется расходами на:

- основное производство, включая производство комплектующих изделий и запасных частей;

- изготовление технологической оснастки и инструмента;

- изготовление нестандартного оборудования и модернизация оборудования;

- проведение НИР и ОКР (с учетом изготовления опытных образцов и экспериментальных работ);

- реконструкцию цехов, участков;

- ремонтно-эксплуатационные нужды;

- капитальное строительство;

- работы социально-культурной и бытовой сфер;

- создание запасов.

Определение закупок предприятия у конкретных поставщиков сырья и материалов производится по следующему алгоритму:

а) на основании рассчитанной величины потребности и времени ее возникновения анализируется предложение существующих поставщиков предприятия;

б) при наличии нескольких поставщиков аналогичного ресурса предпочтение отдается поставщику с большим рангом контракта. Ранг контракта определяется индивидуальными для каждого предприятия параметрами: ценой ресурсов, отсрочкой платежа, качеством ресурсов, стабильностью поставок и т.д.;

в) при возникновении ограничений предложения поставщиков анализируется возможность закупки у них в предыдущие месяцы и при ее наличии производится закупка для образования сверхнормативных остатков, обеспечивающих будущее удовлетворение потребности;

г) при отсутствии явно указанных поставщиков ресурсов делается допущение, что ресурс может быть приобретен в тот период, когда в нем возникла потребность, в нужном количестве и по базовым ценам.

Система оперативного контроля и управления представляет собой организацию непрерывной деятельности работников отдела материально-технического снабжения предприятия, направленную на формирование производственных запасов в экономически обоснованных размерах и обеспечение устойчивого объема и ассортимента материалов в течение всего планируемого периода для осуществления бесперебойной работы предприятия.

Имеющаяся информация о движении, стоимости, сформированная нормативная база по запасам и оборотным средствам и т.д. по любой из применяемых марок материалов позволяет менеджеру оперативно управлять материальными и финансовыми потоками на предприятии в течение года. Данная информация позволяет решить следующий комплекс задач:

- выявить дефицитные позиции материальных ресурсов;

- выбрать позиции материальных ресурсов, по которым сформировались излишние запасы и их можно реализовать;

- оценить обеспеченность запасами и их структуру;

- проанализировать структуру оборотных средств на предприятии;

- определить, что и когда нужно заказать, в каком объеме, даты очередных заказов на поставку материальных ресурсов (т.е. сформировать план материально-технического снабжения на очередной месяц);

- определить потребность в финансовых ресурсах для обеспечения необходимых поставок материалов в плановом месяце и т.д.

Под управлением запасами понимается контроль за их состоянием и принятие управленческих решений нацеленных на минимизацию затрат по содержанию запасов необходимых для выполнения плана производства и реализации продукции.

Для управления запасами их группируют по значимости, при этом применяется АВС- анализ.

Запасы сырья и материалов делятся на 3 категории:

А- ценные виды сырья которые требуют ежедневного учета и контроля;

В- виды сырья которые оцениваются и проверяются при ежемесячной инвентаризации;

С- широкая номенклатура малоценных продуктов и материалов расходуемых редко, но закупаемых партиями.

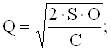

По группам А и В рассчитывают оптимальный размер поставки сырья и оценивают страховой запас.

Оптимальный размер партии поставки сырья определяется на основе модели Уилсона.

(2)

(2)

Где Q- оптимальный размер партии поставки сырья;

S- величина расхода конкретного вида сырья необходимая для производства в год, месяц, квартал;

О- стоимость выполнения одного заказа;

С- размер текущих затрат по содержанию единицы товара (хранение, страховка и требуемый уровень прибыли на инвестируемый капитал).

Периодичность поступления партии сырья определяется по формуле:

P=Q+S; (3)

Где Р- периодичность поступления партии сырья.

Оптимальный размер партии поставки позволяет минимизировать затраты по размещению, доставке, приемке и хранению сырья и материалов.

Управление запасами готовой продукции также строится на применении метода АВС- анализа при этом группы готовой продукции формируется на основе спроса потребителей:

А- срочные и постоянные заказы продукции;

В- постоянные заказы;

С- разовые заказы.

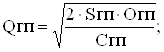

Для групп А и В необходимо определить рациональный график поступления готовой продукции на склад и размер страхового запаса.

(4)

(4)

где Qгп- оптимальный размер партии готовой продукции;

Sгп- планируемый объем производства и продажи готовой продукции с учетом норм отгрузки;

Огп- текущие затраты по переналадке оборудования и подготовке производства для партии готовой продукции;

Сгп- затраты по хранению готовой продукции на складе.

Оптимальный размер партии готовой продукции позволяет с одной стороны минимизировать текущие затраты по содержанию ее на складе, а с другой стороны обеспечивать покупателей готовыми изделиями.

На предприятии по отдельным видам сырья, основных материалов, покупных полуфабрикатов рассчитывается норма запаса в днях, она слагается из следующего времени:

- времени нахождения оплаченного сырья в пути (транспортный запас);

- времени, необходимого для выгрузки, приемки и складирования поступившего сырья(подготовительный запас);

- времени нахождения сырья на складе в качестве текущего складского запаса;

- времени подготовки сырья к производству (технологический запас);

- времени нахождения сырья на складе в виде страхового запаса (гарантийный запас).

Транспортный запас необходим потому, что время движения документов и грузов не совпадает. Если поставщик находится на далеком расстоянии, платежные документы на сырье прибывают и оплачиваются предприятием раньше, чем поступает груз. Размер транспортного запаса равен времени разрыва между оплатой счета и поступлением сырья на предприятие.

Подготовительный запас- время, необходимое для приемки, разгрузки, сортировки, складирования и лабораторного анализа сырья и основных материалов, определяется путем хронометража этих работ на предприятиях. Чтобы сократить время разгрузки и складирования материалов, необходимо производить эти работы непрерывно, наиболее полно используя разгрузочные механизмы и внутризаводской транспорт.

Текущий складской запас определяется в зависимости от частоты поставок: чем чаще прибывают сырье и основные материалы на склад предприятия, тем меньше должен быть текущий складской запас. Интервалы между поставками устанавливаются на основе договора или исходя из фактических данных за истекшие один-два года.

Гарантийный (страховой) запас необходим для того, чтобы удовлетворить потребность предприятия в сырье и материалах в период возможных перебоев в снабжении, в работе транспорта и при нарушении сроков поставки.

Технологический запас необходим тогда, когда материалы, полученные от поставщиков, не могут быть сразу пущены в производство, а требуют предварительной подготовки.

Для исчисления норматива собственных оборотных средств по статье "Сырье, основные материалы и покупные полуфабрикаты" стоимость однодневного расхода сырья, основных материалов и покупных полуфабрикатов по смете затрат на производство, включая заготовительные расходы и стоимость отходов по плановым нормам, нужно умножить на средневзвешенную норму оборотных средств по сырью, основным материалам и покупным полуфабрикатам.

![]() (5)

(5)

где НОРсм – норматив сырья и основных материалов;

ОРсм - однодневный расход сырья и основных материалов;

Нсм - средневзвешенная норма сырья и основных материалов;

1.3.2 Управление дебиторской задолженностью

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование и ведет к напряженному финансовому состоянию.

Управление дебиторской задолженностью – это контроль финансового менеджера за оборачиваемостью средств в расчетах.

Дебиторская задолженность - права (требования), принадлежащие продавцу (поставщику) как кредитору по неисполненным денежным обязательствам покупателем (получателем) по оплате фактически поставленных по договору товаров, выполненных работ или оказанных услуг.

В целом она разделяется на текущую дебиторскую задолженность, которая должна быть погашена в течение одного года, и просроченную, то есть со сроком свыше 12 месяцев. В свою очередь из просроченной задолженнос