Страховий ринок

СТРАХОВИЙ РИНОК

Загальна характеристика становлення і розвитку страхового ринку України

Страховий ринок - це сфера економічних відносин, у процесі яких формуються попит і пропозиція на страхові послуги і здійснюється акт їх купівлі-продажу. У деяких публікаціях наводиться ширше поняття страхового ринку. Іноді ним охоплюють усі форми надання страхового захисту. Із цим погодитися не можна. Адже при відшкодуванні збитків за рахунок централізованих фондів відносини купівлі-продажу відсутні. Немає їх і в разі формування та використання з цією метою коштів із фондів самострахування.

Існує також думка, що під страховим ринком слід розуміти сукупність його суб'єктів (страхувальників, страховиків та посередників) і страхових послуг, що є предметом купівлі-продажу. Можливо, з теоретичного погляду таке визначення не є досить коректним, проте воно також дістало визнання, особливо серед практиків.

Поняття "страховий ринок" у пострадянській економіці склалося на початку 90-х років. Саме на цей період припадає створення поряд з Держстрахом перших альтернативних страхових організацій.

Зародження і розвиток страхового ринку України - процес, що має багато спільного з аналогічними процесами в інших постсоціаліс-тичних країнах. Проте водночас нашій країні притаманні деякі специфічні риси.

Після законодавчого введення деяких елементів ринкової економіки в колишньому Радянському Союзі (особливо з появою Закону "Про кооперацію" (1988 року) почали створюватися перші страхові кооперативи. Їх частка в загальних обсягах страхування була незначною - не більш як 1%. Проте існування кооперативів протягом 1988 - 1989 років мало велике значення щодо набуття першого досвіду роботи в ринкових умовах, підвищення кваліфікації кадрів, взяття під страховий захист "нетрадиційних" для Держстраху ризиків, зокрема вантажів, відповідальності за невиконання угод третіми особами тощо. З самого початку зародження страхового ринку альтернативні страховики більшою мірою звернули увагу на зміст страхових продуктів (послуг), що пропонуються в Західних країнах. Завдяки цьому в Україні почав зростати асортимент страхових послуг, виник інститут перестрахування.

Коли в 1990 році рамки законодавства в напрямку розвитку ринкових відносин були розширені, почали створюватися перші комерційні страхові компанії. Можна виокремити чотири основні чинники, які сприяли розвитку на ринку повноцінних суб'єктів страхування.

Чинник 1-й - створення відносно великих страхових організацій союзного значення з широкою мережею периферійних філій, у тому числі й в Україні, що згодом перетворилися на самостійних юридичних осіб. Так виникли теперішні компанії АСКА, "Славія" та інші страховики. Нині зв'язки з московськими холдингами лишаються здебільшого у сфері перестрахування, хоча з кожним роком таких зв'язків стає дедалі меньше.

Чинник 2-й - створення комерційних страхогих організацій на базі розміщених в Україні установ системи колишнього Держстраху СРСР і їндержстраху СРСР. Цей процес відбувався поступово і певною мірою опосередковано.

Оскільки до кінця 1993 p. Держстрах запишався повністю державною організацією, то в умовах слабкого розвитку на тон час ринкового законодавства він був істотно обмежений у можливостях підписання вигідних страхових угод, отримання доходів від інвестиційної діяльності, упровадження ефективних форм мотивації праці тощо. Система ще тривалий час пропонувала підприємствам і населенню "застарілі" шаблонні страхові продукти доринкового періоду. На державного страховика було покладено здійснення обов'язкового страхування, яке з більшості видів було збитковим. Великої шкоди завдали іміджу Держстраху гіперінфляція і неможливість з багатьох (здебільшого не залежних від страховика) причин своєчасної компенсації і виплат громадянам за попередніми договорами змішаного страхування життя, укладеними ще за радянських часів.

Усе це зумовило тенденцію переходу кваліфікованих працівників до інших компаній, створення держстрахівськими працівниками страховиків-супутників, які певною мірою залучалися до страхування "вигідних" ризиків, запровадження тих видів страхування, яким не надавалося належної уваги в Держстраху. Навіть і тоді, коли в ! 992 - 1993 pp. загальне законодавство поставило Держстрах (на той час уже Національна акціонерна страхова компанія "Оранта") в однакові умови з іншими компаніями, страхові компанії-супутники не зникли, а, здобувши досвід, працювали й далі (щоправда, поступово втрачаючи зв'язки зі своєю "базою"). Зауважимо, що зазначений процес не набрав форми спеціальної політики з боку Держстраху, а здебільшого здійснювався на місцях працівниками регіональних установ.

Що ж до їндержстраху, то він ще до розпаду СРСР перетворився на холдинг з великими правами своїх філій, у тому числі й в Україні. Тому створення протягом 1991 - 1992 pp. самостійних страховиків на базі цих філій не потребувало великої роботи.

Чинник 3-й - створення страхових компаній комерційними, торговельними, банківськими та іншими підприємницькими структурами.

Перші роки самостійності української держави характеризувалися заснуванням багатьох банків, торговельних корпорацій, інвестиційних компаній, інших комерційних структур. Ці суб'єкти, розвиваючи свій бізнес, доходили висновку про необхідність здійснення страхування. Оскільки на страховому ринку ще не було великих надійних компаній, то структури в інших галузях бізнесу почали засновувати своїх страховиків з метою власного обслуговування. Надалі страхові компанії такого типу почали працювати універсальніше, і не тільки в межах потреб своїх засновників.

Чинник 4-й - створення "кепчивних" страховиків при галузях, підгалузях, сферах виробництва.

З розвитком ринкових відносин у різних сферах виробництва постала потреба у створенні обслуговуючої, комерційної інфраструктури. Тому поряд з виникненням банків, торговельних посередників, зовнішньоекономічних фірм почали засновуватись і страхові компанії, які на перших порах брали на себе внутрішньогалузеві ризики. Характерною особливістю таких компаній був великий вплив на їхню роботу міністерств, відомств, державних корпорацій тощо.

Окрім цих головних чинників на процес масового виникнення страхових компаній у 1990 - 1993 pp. впливали (щоправда, набагато менше) такі чинники:

а) ініціатива науковців, фахівців, які запозичували досвід роботи страхового ринку в розвинених країнах;

б) засновницька робота профспілок, громадських організацій;

в) участь зарубіжних інвесторів (такі компанії були, як правило, невеликі і створювалися здебільшого з метою розвідки ринку, але після встановлення 20 %-вої межі участі нерезидентів у статутному фонді страховика майже всі вони припинили існування).

Не можна обминути й такий чинник, як створення страхових компаній з метою суто трастової діяльності - "гри на інфляції". Хоча зазначених компаній було не більш як 3 - 5 відсотків ринку, вони у свій час завдали великої шкоди багатьом своїм клієнтам, не повернувши їм належних коштів і підірвавши цим довіру громадян до страхових компаній.

Отже, період 1990 - 1993 pp. характеризувався бурхливим зростанням кількості страхових компаній в умовах невпорядкованого законодавства.

Після виходу в травні 1993 року Декрету Кабінету міністрів України "Про страхування" (далі - Декрет) та створення восени 1993 року Комітету у справах нагляду за страховою діяльністю почався новий етап розвитку страхового ринку України.

Було зареєстровано страхові компанії і видано ліцензії. Страхову діяльність визначено як виключний вид діяльності. При цьому здійснювати страхову діяльність стало можливим лише за тими видами, які вказані в ліцензії. Була запроваджена обов'язкова звітність страховиків за результатами року. Установлено певну залежність між обсягами максимального зобов'язання і розмірами страхових резервів.

Діяльність страхового ринку в умовах, визначених Декретом, v період 1994 - 1995 pp. можна схарактеризувати так.

o По-перше, це поглиблення спеціалізації роботи страховиків. Законодавчі обмеження за Декретом, а також ліцензійні та реєстраційні обмеження зумовили те, що страховики почали спеціалізуватися на певних видах ризиків, у певних галузях та сферах виробництва.

o По-друге, це розширення сфери страхування, поява і розвиток нових його видів. Саме в цей період значного поширення набуває страхування вантажів, особисте страхування від нещасних випадків. Почалося впровадження страхування цивільної відповідальності власників транспортних засобів, відповідальності за виробничими ризиками. Було зроблено перші кроки в медичному страхуванні. Водночас високий рівень інфляції зумовлював значне поширення так званого змішаного страхування життя з урахуванням інфляції. Але оскільки цей вид страхування не мав достатньої законодавчої і методологічної бази, то теля зупинення гіперінфляції в 1995 році численні страхові компа^ нії збанкрутували і багато вкладників не отримали належних виплат.

o По-третє, законодавче регулювання страхової діяльності значною мірою посилило фінансову дисципліну страховиків. Було запроваджено облік резервів, розроблено категорії активів, у межах яких ці резерви розміщувалися страховиками, упорядковано взаємовідносини страховика з його філіями та представництвами, встановлено необхідні форми спеціальної звітності. І найголовніше: розпочався нагляд за страховою діяльністю.

Усе це сприяло зростанню обсягів страхового ринку і розширенню сфери діяльності страховиків.

Зауважимо, проте, що Декрет не забезпечував необхідної правової бази для розвитку ринку, особливо стосовно гарантій платоспроможності страховиків. Головними його недоліками були:

o неврегульованість системи страхування життя як окремої специфічної галузі страхування;

o відсутність системи чітких нормативів платоспроможності;

o відсутність загальноприйнятих у світі понять технічних і математичних резервів, які забезпечують надійність покриття зобов'язань страховиків;

o недосконалість регулювання системи перестрахування та діяльності страхових посередників;

o недостатня визначеність договірних відносин між страховиком і страхувальником.

Отже, потрібно було вдосконалювати законодавчу базу. Важливим кроком у цьому напрямку став Закон України "Про страхування", прийнятий весною 1996 року (див. підрозд. 7.1).

Закон установив систему контролю за рівнем платоспроможності страховиків і порядок розрахунку резервів, посилив норми, що регулюють нагляд за страховою діяльністю, упорядкував види обов'язкового страхування.

Було запроваджено нові вимоги до реєстрації страховиків, розмірів і структури їхніх статутних фондів, а також участі іноземних інвесторів. З огляду на це в І кварталі 1997 року Укрстрахнагляд перереєстрував страховиків, і в результаті кількість їх на ринку скоротилася майже в чотири рази. Нині в Україні працюють понад 240 компаній, що мають досить великі розміри статутних фондів, резервів, стабільний ринок, досвід і добру репутацію.

Починаючи з 1994 року спостерігається стабільне зростання валових показників діяльності страхового ринку. Рівень надходжень у 1995 році становив 170 % щодо 1994 року (з урахуванням темпів інфляції) і був близьким до 130 % у 1996 році порівняно з 1995 роком. У 1997 році фактично в абсолютному значенні були досягнуті такі самі темпи зростання, як і в 1996 році. Але враховуючи, що рівень інфляції був значно нижчим, можна вважати, що реальні темпи зростання були вищими. Отже, обсяги страхового ринку України на противагу економіці в цілому досить швидко зростають.

Дуже важливим є те, що розміри страхових резервів протягом останніх двох років зростають вищими темпами, ніж страхові премії. Це показник підвищення рівня платоспроможності страховиків, їх фінансової надійності.

Позитивним у цілому є також і зменшення обсягів страхових виплат та стабілізація кількості діючих договорів страхування. Перше свідчить про більш обгрунтований підхід страховиків до взятих зобов'язань. Друге - про більшу вагомість і міцність договорів.

Показники розвитку страхового ринку за ризиковими видами страхування та за страхуванням життя суттєво відрізняються один від одного. У ризикових видах страхування спостерігається різке зростання як кількісних, так і якісних показників. Очевидно, що відбувається значне розширення ринку страхових послуг поряд із розвитком традиційних видів страхування. Водночас за страхуванням життя істотно зменшився обсяг ринку (за 3 роки більш як удвічі). Це пояснюється тим що інфляційне страхування протягом 1993 - 1994 pp. підірвало довіру до страхування життя. Адже багато громадян не отримали страхових сум після банкрутства ряду компаній. За прогнозами, ситуація на ринку страхування життя стабілізується лише наприкінці 1998 року.

Найбільших темпів набуло добровільне майнове страхування та страхування відповідальності. Найближчими роками ситуація істотно не зміниться. Недержавне обов'язкове страхування розвиватиметься високими темпами, оскільки з 1997 року запроваджено страхування цивільної відповідальності власників транспортних засобів. Розвиток медичного страхування та страхування від нещасних випадків сприятиме зростанню особистого страхування в цілому. Водночас темпи майнового страхування дещо сповільняться.

Отже, у період становлення ринкової економіки в Україні значною мірою зросли обсяги страхового ринку, і він набув якісного розвитку. Кінець 90-х років характеризуватиметься збільшенням числа страхових договорів, стабілізацією кількості страховиків та їх спеціалізацією за видами страхування, розвитком перестрахувальних операцій як на внутрішньому (національному), так і на зовнішньому (світовому) страховому ринку. Особливо слід зазначити те, що ряд заходів як на законодавчому рівні, так і на рівні застосування чинників управління й організації страхового ринку зумовили постійне зростання розмірів страхових резервів. А це означає посилення фінансової надійності страховиків, рівня гарантійності виконання взятих ними зобов'язань.

Види страхових компаній і порядок їх створення

У багатьох країнах світу страхова справа розглядається як окрема галузь економічної діяльності. До неї входять різноманітні за формами власності, видами страхування організації-страховики, посередницькі та інформаційно-консультаційні структури. Головне місце у страховій галузі належить страховикам.

Страховик - где організація, котра згідно з отриманою ліцензією бере на себе за певну плату зобов 'язання відшкодувати страхувальникові або особам, яких він назвав, завданий страховим випадком збиток або виплатити страхову суму.

Сукупність страховиків, що функціонують у певному економічному середовищі, утворює страхову систему. Її головне завдання - надання страхових послуг.

За приналежністю страховики можуть бути державними (публічними) і приватними.

За характером роботи страховики поділяються на три групи: І) такі, що страхують життя; 2) здійснюють інші види страхування; 3} надають виключно перестрахувальні послуги.

Публічні страховики створюються і керуються, як правило, від імені Уряду. Серед приватних страховиків у світовій практиці є індивідуальні особи, акціонерні та інші страхові товариства. Співвідношення між державними і приватними формами страховиків залежить від суспільного устрою країни та економічної політики держави.

У колишньому СРСР та соціалістичних країнах Європи існувала монополія держави на страхову діяльність. Усі страхові операції здійснювались через державні організації. У Радянському Союзі це був Держстрах СРСР, який мав розгалужену систему республіканських і місцевих управлінь та відділень. Така ситуація зберігається й досі в деяких соціалістичних країнах.

Монополія на страхування притаманна не тільки країнам соціалістичної орієнтації. Монополізованою була страхова справа в царській Росії. До певного часу монополія на страхування існувала, наприклад, у Франції. І нині можна назвати країни з ринковою економікою, де зберігається монополія на страхову справу. До них належать, скажімо, Ірландська Республіка (страхування здоров'я), Індонезія (усі види страхування) та деякі інші держави. Системи страхування також можуть бути різними.

Специфічними є й індивідуальні страховики. До індивідуальних страховиків відносять фізичних осіб, об'єднаних у синдикати, що діють на страхових ринках типу Ллойда (Lloyds of London). Такі ринки організовані в деяких країнах Західної Європи та в окремих штатах США. Лондонський Ллойд виник ще в XVII ст. Він не несе відповідальності за страховими зобов'язаннями своїх членів. Корпорація налічує нині понад 26000 членів, об'єднаних майже в 400 синдикатів. Діяльність Ллойда регулюється спеціальним законом.

Ллойд - це ринок страхових послуг світового значення. Тут переважає страхування морських, авіаційних, автомобільних нафтогазодобувних ризиків. У страховому обороті Ллойд не виступає від свого імені. Він лише створює всі необхідні умови для успішної страхової діяльності своїх членів, що діють на власний кошт. Ллойд приваблює страхувальників з усього світу добре відпрацьованими й стабільними умовами страхування, високою кваліфікацією андеррайтерів.

Синдикати формуються, як правило, за видами страхування. Очолює синдикат андеррайтер, який бере на страхування ризики від імені своїх членів. Серед членів синдикатів Ллойда багато відомих бізнесменів, діячів науки та культури. Участь цих осіб зміцнює Ллойд не лише фінансовими засобами, а й піднімає його авторитет у суспільстві.

Страховий бізнес за зразком Ллойда лише умовно можна вважати індивідуальним. По суті, це великі групи фізичних осіб, належних до певних синдикатів, які, у свою чергу, діють на страховому ринку здебільшого за принципом співстрахування. Створення страховиків такого типу значного поширення не набуло. Ллойд також переживає пору великих змін. Він іде на зближення з асоційованими компаніями. Уже тепер тут поряд із членами, які несуть повну відповідальність за наслідки страхування, є особи, котрі вступають до синдикатів Ллойду на засадах обмеженої відповідальності.

В Україні страховиками визнаються нині лише юридичні особи, утворені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю. Особливості кожного із цих видів товариств визначені Законом "Про господарські товариства" (1992 p.). Закон "Про страхування" (1996 p.) передбачає також можливість утворення державних страховиків.

У переліку дозволених в Україні видів страхових організацій немає товариств з обмеженою відповідальністю (ТОВ). Відомо, що такі підприємницькі структури дуже поширені в сімейному бізнесі. Власники в разі будь-якої небезпеки несуть відповідальність за борги фірми лише в межах зроблених внесків до статутного фонду. Умови створення зазначених товариств захищають від проникнення в їхню справу небажаних учасників. Поряд з позитивними тут існують і численні негативні фактори, зокрема малі можливості збільшення статутного капіталу, труднощі контролю за діяльністю товариств, що особливо важливо у сфері страхових послуг. Інколи посилаються на зарубіжний досвід, де таких винятків, мовляв, не існує. Але це хибна думка. Наприклад, у Великій Британії поняття товариства різко відрізняється від нашого. Англійські товариства можуть і не мати статусу юридичної особи. До страховиків тут відносять лише ті підприємницькі структури, що створені па підставі АКТ)' про страхові компанії. Та й обмежена відповідальність тлумачиться ширше. До компаній з обмеженою відповідальністю відносять і акціонерні товариства.

В Україні поняття "товариство" та "компанія" нерідко ототожнюють, не розрізнюючи на практиці страхових товариств і страхових компаній. Проте насправді не кожного страховика можна вважати товариством. Не всі страховики набирають вигляду страхової компанії. Товариства, як правило, не створюються в державній формі власності. Водночас у багатьох країнах до компаній не включають поширені там товариства взаємного страхування (ТВС). Так, у США ТВС становлять всього 6 % від загальної кількості страховиків, які здійснюють особисте страхування, але на них припадає понад 40 % продажу полісів осо бистого'страхування. В Японії більш як половина страхових операцій з особистого страхування припадає на ТВС. Понад дві третини сільськогосподарських ризиків у Великій Британії, Нідерландах, Франції застраховано в ТВС.

Головна відмінність між ТВС і компанією полягає в тому, що компанія завжди має на меті отримання комерційного результату - прибутку. Це забезпечується через застосування твердих тарифів, до складу яких здебільшого входить прибуток. Для товариств взаємного страхування отримання прибутку не є першочерговим. Вони створюються для надання взаємодопомоги своїм членам. Тут учасник товариства одночасно є страховиком і страхувальником. Саме страхувала никам належать усі активи товариства. Якщо сума страхових премій перевищує виплати і витрати на ведення справи та відрахування до фондів, то різниця може бути повернута членам товариства. В Україні ТВС можуть із часом набути помітного розвитку. Найсприятливіші умови для їх поширення слід очікувати в сільському господарстві (захист фермерських господарств), у малому промисловому і торговельному бізнесі, страхуванні життя. Необхідна для цього правова база частково вже створена.

Поширенням міжнародної ринкової термінології у нашій країні пояснюється те, що страховика часто називають страховою компанією.

Страхова компанія - це юридична оформлена одиниця підприємницької діяльності, яка бере на себе зобов 'язання страховика і має на це відповідну ліцензію.

Страхова компанія користується всіма правами фірми.

В Україні, як і в багатьох інших державах, основу страхової системи становлять компанії у вигляді акціонерних товариств.

Акціонерне страхове товариство (корпорація) - це тип компанії, яка створюється і діє зі статутний капіталом, поділеним на певну кількість часток - акцій. Оплачена акція дає право її власникові на участь в управлінні товариством і отримання частини прибутку у формі дивідендів.

У самій основі акціонерного товариства закладені переваги цього виду компанії. Акціонерна форма нагромадження статутного капіталу дає'змогу залучати до страхової індустрії багатьох юридичних і фізичних осіб, зацікавлених вигідно розмістити свої інвестиції. Страхова індустрія при обгрунтованому державному регулюванні має всі можливості для отримання прибутку на рівні, який перевищує середній за всіма галузями бізнесу. У разі несприятливих наслідків діяльності конкретного страховика втрата відносно невеликих внесків до компанії не потягне за собою банкрутства самих акціонерів.

Акціонерні товариства бувають закритого і відкритого типу. В Україні у страховій індустрії переважають акціонерні товариства закритого типу. Це пояснюється кількома мотивами, які не втратили свого значення й досі.

По-перше, створення відкритих акціонерних товариств тривалий час стримувалося низькими вимогами до розміру статутного фонду страховика і відсутністю розвиненого ринку цінних паперів.

По-друге, як уже зазначалося, українське законодавство не передбачає можливості створення страхової компанії у вигляді ГОВ.

Закрите акціонерне товариство лише формально відрізняється від ТОВ. До речі, у законодавстві ряду країн компанії, створені на акціонерних засадах, розглядаються як різновид страховиків з обмеженою відповідальністю. За своїми зобов'язаннями ТОВ відповідає майном, до складу якого входять внески членів. Відповідальність кожного акціонера також обмежується лише вартістю акцій.

По-третє, статус закритого товариства дає змогу контролювати поширення акцій серед певної категорії учасників страхової компанії, що може відповідати інтересам засновників.

По-четверте, процедура створення закритого акціонерного товариства істотно спрощена, що дозволяє економити час і кошти.

Перспективнішими для страхової індустрії є відкриті акціонерні товариства. Це компанії, що орієнтуються на великі обсяги страхових послуг. Вони вимагають пошуків коштів у багатьох власників, які здебільшого не схильні до активної участі в керівництві фірмою. Залучати кошти таких осіб удається завдяки продажу компаніями акцій на фондовому ринку. Нині вживаються заходи щодо збільшення статутного фонду, стимулювання й прискорення організаційного оформлення продажу і купівлі акцій та інших цінних паперів. Тому є всі підстави очікувати, що акціонерні товариства відкритого типу незабаром посядуть і утримуватимуть провідне місце на страховому ринку.

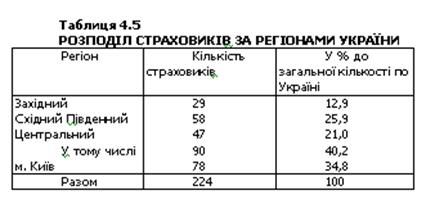

Страхові компанії можна класифікувати за географічною ознакою. Подана далі табл. 4.5 характеризує розміщення страховиків за регіонами України

За територією обслуговування компанії можна поділити на місцеві, регіональні, національні та транснаціональні. На жаль, нині практично відсутня статистика укладених договорів кожною компанією в межах області. Ліцензії майже всім компаніям видані з правом здійснення діяльності на території всієї країни. Тому важко виокремити страховиків, які діють лише в межах певного регіону.

Транснаціональних страхових компаній в Україні досі немає. Законодавство не дозволяє створення іноземних страхових компаній або їхніх філій. Ідеться про захист розвитку власної страхової індустрії, прагнення поліпшити платіжний баланс країни, використавши тимчасово вільні кошти страховиків для збільшення інвестицій у власну економіку. Такі заходи виправдані в тому разі, коли розвитку внутрішнього страхового ринку надаються відповідні пріоритети. Однією з головних умов є нарощування фінансового і кадрового потенціалу компаній, створення механізму стимулювання попиту на страхові послуги, посилення боротьби з фінансовими махінаціями, а також створення клімату довір'я до страховиків. У попередніх розділах уже зазначалося, що страхування є об'єктивно необхідним атрибутом ринкової економіки. Отже, тривале відставання в розвитку страхової індустрії може відчутно гальмувати розвиток ринкової економіки в цілому.

Досвід країн Європейського Союзу показує, що на вищому етапі свого розвитку страхування об'єктивно потребує виходу за межі країни. Це вигідно страховикові - ризики територіальне розосереджуються, зростає обсяг продажу полісів, а отже, можливість одержати прибуток. Певні переваги очікують і на страхувальників: отримання страхових послуг вищої якості і за порівняно нижчу плату та в необхідному регіоні.

Порядок створення нових або реорганізації існуючих страхових компаній регулюється як загальними законами (про підприємницьку діяльність, реєстрацію юридичних осіб, виконання грошово-валютних операцій, рух цінних паперів і т. ін.), так і законодавством, що стосується особливостей страхового профілю діяльності.

Процес створення страхової компанії можна поділити на два етапи:

формування юридичної особи і надання їй статусу страховика. Безперечно, ці етапи тісно взаємозв'язані, що відбивається в установчих документах, розмірі статутного фонду, визначенні сфер діяльності тощо.

Юридичні особи (крім банків) мають бути зареєстрованими в адміністраціях за місцем розташування. Компанія, котра отримала реєстраційне посвідчення як підприємницька структура, може виконувати певні фінансові операції, пов'язані з формуванням статутного фонду, підготовкою офісу. Але на цьому етапі компанія ще не є страховиком. Вона набуває такого статусу тільки після внесення її до Державного реєстру страховиків та видачі їй ліцензії на право здійснення певних видів страхування.

Стратегія страхової компанії

Страхова галузь України, як і вся її економіка, зазнає нині безпрецедентних змін. У найстисліші строки потрібно подолати шлях від централізованої планової економіки до господарства, що функціонує на ринкових засадах. Зміни мають бути фундаментальні й стосуватися політичних, юридичних, економічних, соціальних і технологічних аспектів еволюції суспільства. Отже, реформування тривалий час впливатиме на розвиток усіх галузей економіки країни.

Головні перетворення полягають у структурних змінах форм власності. Ці зміни, у свою чергу, зумовлюють відповідну трансформацію форм її страхового захисту. У підрозд. 1.1. ішлося про наявність об'єктивних передумов для виходу страхування на перший план у системі забезпечення економічної безпеки юридичних осіб і громадян у разі стихійного лиха або нещасного випадку.

Важливого значення набуває вироблення стратегії розвитку страхового ринку, і зокрема кожної страхової компанії. Термін "стратегія" походить від грецького слова "strategos", яке було відоме ще за часів Александра Македонського і означало "мистецтво генерала".

В економіці і сфері управління стратегія - це докладний, усебічний комплексний план, призначений для забезпечення місії організаі{ії, яка виражає головну мету її існування. Щодо страховиків стратегія означає генеральну програму дій компанії, узгоджену з головною метою останньої. Від ступеня обгрунтованості обраної стратегії залежитьуспіх компанії.

Визначена головна мета сприяє підвищенню ефективності роботи компанії лише тоді, коли вона досяжна. Мета, що грунтується на завищених вимогах і не враховує можливостей організації, може призвести до катастрофічних наслідків.

Приклад. Одна з провінційних страхових компаній визначила свою стратегічну мету так: "Протягом п'яти років компанія має посісти в регіоні провідне місце у страхуванні майна і відповідальності юридичних осіб, стати високопрофесійним, дисциплінованим і платоспроможним партнером, визнаним на внутрішньому і зовнішньому страхових ринках". Досягнення такої широкомасштабної мети вимагає обгрунтованого визначення потреби у фінансових ресурсах, обсягів нагромадження, способів раціонального розміщення і використання зазначених ресурсів. Мають бути залучені дефіцитні талановиті управлінські кадри, а також забезпечуватися постійне вдосконалення якості й способів реалізації страхових послуг. Керівництво компанії не мало деталізованого плану досягнення генеральної мети. Воно несвоєчасно реагувало на зміни. За багатьма позиціями робота виконувалася застарілими методами і не досить активно. Негативно позначилися й помилки в кадровій політиці. Це зумовило невиправдане зростання собівартості послуг і як наслідок - збитковість діяльності. Через це акціонери втратили інтерес до нарощування статутного капіталу компанії, і вона змушена була залишити страховий ринок.

У практиці страхового менеджменту широко використовується стратегія оновлення. Вона передбачає безперервний процес пошуків і впровадження нових методів управління, зорієнтованих на послідовне вдосконалення страхової справи. Опрацювання стратегії має враховувати адаптацію до зовнішнього середовища, внутрішню координацію та організаційне передбачення. Тому стратегічні програми потрібно складати доволі гнучкими, аби при потребі їх можна було переорієнтувати або модифікувати.

Під адаптацією до зовнішнього середовища розуміються дії, що супроводжують пристосування компанії до нових сприятливих можливостей розвитку бізнесу, а також до нових обмежень, що виникають на цьому шляху. Беруться до уваги як зміни в законодавстві, так і інтереси потенційних страхувальників, посередницьких структур, компаній, що є конкуренгами, та інших суб'єктів страхового ринку. Очевидно, що асе це вимагає постійного збору та аналізу великого обсягу інформації про розвиток економіки в цілому і страхової галузі зокрема, про різні ринки, послуги та інші чинники.

Стратегічний план компанії має бути довгостроковим за метою діяльності, але досить гнучким за методами досягнення мети. Стратегічний план приблизно кожні півроку доцільно коригувати залежно від зміни ділових і соціальних обставин. При цьому завжди потрібно аналізувати динаміку макроекономічних показників, що характеризують темпи економічного зростання (спаду), рівень інфляції та безробіття, структурні зміни в економіці, умови оподаткування юридичних і фізичних осіб тощо.

Зауважимо, що серед змін, які відбуваються нині в Україні, найістотніше вплинути на подальшу долю страховиків можуть такі.

Здійснення приватизації майна переважної кількості підприємств, що раніше належали до державного сектора економіки. Lie зумовлює підвищення страхового інтересу як щодо захисту майна, так і щодо страхування відповідальності підприємств. Потрібно намагатися охопити страхуванням насамперед ризики засновників та акціонерів компанії. Це сприяє швидшому започаткуванню та подальшому розвитку страхової діяльності, підвищує довір'я до нового страховика, що дуже важливо для укріплення позиції на страховому ринку.

Зміни в джерелах сплати страхових платежів. Тепер і за добровільними видами страхування майна підприємств (включаючи транспортні засоби, вантажі) страхові премії додаються до витрат на виробництво, що відповідно зменшує базу оподаткування. Це значно підсилює фінансові можливості підприємств, спонукає їх брати участь у страхуванні.

Зростання рівня реальної середньої заробітної плати приграючих. Ця обставина дає нові можливості активізувати залучення населення до страхування життя, від нещасних випадків, страхування нерухомості, транспортних засобів та домашнього майна. Водночас зростання заробітної плати призводить до подорожчання трудових ресурсів, зайнятих у страхуванні.

Суттєве зниження рівня інфлягщ, завдяки якому зміцнюється довіра страхувальників до реальності відшкодування збитків. Проте особливу увагу слід приділити врахуванню у правилах і договорах страхування можливості коригувати страхову суму та суму платежів у зв'язку з відхиленням реальної вартості застрахованого майна під впливом інфляції (дефляції) і ротової одиниці.

Стан криміногенної ситуації, особливо у великих містах, що призводить до підвищення рівня збитковості за багатьма договорами. Гака тенденція вимагає коригування страхових тарифів, вжиття разом зі страхувальниками і правоохоронними органами додаткових запобіжних заходів щодо охорони об'єктів страхування.

Зміна порядку нарахування і віднесення на битрачги алюртгізаціи-тіх відрахувань на основні засоби. Прискорена аморчизація призведе до збільшення ко.'іивань між залі-никовою вартістю об'єкта за балансом підприємства і його реальною вартістю. Цс потрібно брати до уваги і в умовах страхування.

Очікуване збільшення кредитних інвестицій у підприємницьку діяльність. Це потягне за собою, зокрема, збільшення масштабів використання страхових послуг у частині страхування майна від вогню і стихійного лиха, технічних ризиків, майна, іцо передбачається під заставу, страхування відповідальності.

Розпочато процес формування українського фондового ринку. Розвинений ринок цінних паперів дасть змогу страховикам прискорити продаж власних акцій і цим самим залучити додатковий капітал до статутного фонду. Водночас, це сприятиме оперативнішому вирішенню питання про інвестування тимчасово вільних коштів у цінні папери і, при потребі, їх продажу. Розвиток фондового ринку потягне за собою впровадження нових страхових послуг.

Коливання банківської облікової ставки, що безпосередньо впливає на прояв заощаджувальної функції страхування, вносить відповідні зміни в доходи страховиків від розміщення депозитів та визначає деякі інші параметри фінансової .діяльності.

Зростання можливостей підприємств гцодо реалізації продукції, особливо на експорт. Це створює сприятливі умови для розширення страхування експортних кредитів, страхування відповідальності товаровиробників за якість продукції, страхування вантажів та відповідальності вантажоперевізника, страхування юридичних втрат на розгляд претензій.

Стабілі