Статистическое изучение страхового рынка

В соответствии с международной классификацией финансовых инструментов, используемых в процессе формирования потоков социально-статистической информации, страховые компании относятся к сектору финансовых корпораций, подсектору небанковских финансовых учреждений. Небанковские финансовые учреждения имеют право осуществлять некоторые банковские операции, и в последние 7—10 лет они стали основными конкурентами банковского сектора.

Страхование как экономическая категория является составной частью категории финансов любой страны. Однако если финансовые потоки в целом связаны с распределением и. перераспределением доходов, расходов и накоплений, то страхование отражает только перераспределительные отношения между субъектами.

Страхование — это необходимый элемент производственных отношений, оно связано с возмещением материальных потерь в процессе общественного производства и является важнейшим условием нормального, непрерывного и бесперебойного воспроизводственного процесса.

Рисковый характер, обусловленный в первую очередь противоречием между человеком и природными силами, порождает специфические отношения между людьми по предупреждению, преодолению, локализации разрушительных последствий форс-мажорных обстоятельств и стихийных бедствий, а также по безусловному возмещению нанесенного ущерба. Эти субъективные отношения выражают реальные и наиболее насущные потребности людей в поддержании достигнутого жизненного уровня. Данные отношения отличает определенная специфика, и они в совокупности составляют экономическую категорию страховой защиты общественного производства.

Услуги страхования распространяются на страховом рынке. Страховой рынок — это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга — страховая защита, формируются предложение и спрос на нее.

В настоящее время страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемов совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности. Кроме того, произошло достаточно резкое обострение конкуренции со стороны, как отечественных страховых компаний, так и зарубежных страховых и перестраховочных фирм.

1.Теоретическая часть

1.1 Понятие и задачи статистики страхования

Страхование представляет систему экономических отношений по защите имущественных и неимущественных интересов предприятий, учреждений, организаций, а также отдельных граждан путем формирования денежных фондов, предназначенных для возмещения ущерба и выплаты страховых сумм при наступлении страховых событий.

Экономической основой страхования является денежный фонд, который создается за счет взносов предприятий, учреждений, организаций и населения, выступающих в качестве страхователей.

В страховании обязательно наличие двух сторон: страховщика - специальной организации, ведающей созданием и использованием страхового фонда, и страхователя - юридических и физических лиц, вносящих в фонд установленные платежи. Взаимные обязательства регламентируются договором страхования в соответствии с условиями страхования.

Страховые организации образуют из своих фондов два вида страховых резервов: по имущественному, личному и социальному страхованию. Страховые резервы предназначаются для обеспечения страховой защиты страхователей.

Отношение между страховщиком и страхователем имеет вероятностный характер, так как в его основе лежит страховой риск. Под страховым риском понимается вероятность наступления ущерба имуществу, здоровью, жизни страхователя в результате страхового события.

Страховщик и страхователь вступают во взаимодействие в условиях страхового рынка. Страховой рынок - это социально-экономическая сфера денежных отношений, где объектом купли-продажи является страховая защита и определяется спрос и предложение на нее.

Развитие страхового рынка обеспечивает бесперебойность производственного процесса путем оказания денежной помощи пострадавшим. Обязательным условием существования страхового рынка является потребность на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также объемом совершаемых ими операций, появлением новых потребностей и новых направлений их деятельности.

Страховой рынок подразделяется на отрасли имущественного, личного страхования, страхования ответственности и социального страхования. Страхование может быть обязательным и добровольным.

Имущественное страхование - вид страхования, объектом которого являются основные и оборотные фонды предприятий, организаций, домашнее имущество граждан.

Личное страхование - вид страхования, в котором объектом страховых отношений являются интересы граждан, связанные с жизнью и здоровьем, трудоспособностью и др.

Страхование ответственности - вид страхования, объектом которого является обязанность страхователей выполнить договорные условия или обязанность страхователей по возмещению материального или иного ущерба.

Социальное страхование - вид страхования, объектом которого является материальное обеспечение нетрудоспособных граждан в результате болезни, несчастного случая, рождения ребенка и других обстоятельств. Социальное страхование может быть государственным и негосударственным.

Задачей статистики страхования является сбор информации, ее обработка и анализ данных об имущественном, личном страховании, страховании ответственности и социальном страховании; выявление закономерностей появления страховых событий, оценка их частоты, тяжести и опустошительности установлением штрафных ставок.

1.2 Система показателей статистики страхования

К показателям имущественного страхования относятся: страховое поле (.Nmax), число застрахованных объектов (заключенных договоров) (N), число страховых случаев (с), число пострадавших объектов (пп), страховая сумма застрахованного имущества (S), страховая сумма пострадавших объектов (Sn), сумма поступивших платежей (V), сумма выплат возмещения (W).

На основе абсолютных показателей определяются относительные и средние показатели. Степень охвата объектов добровольным страхованием рассчитывается как отношение количества заключенных договоров страхования к страховому полю: d = N: Nmax.. Доля пострадавших объектов определяется отношением количества пострадавших объектов к числу застрахованных: d = nn: N. Частота страховых случаев показывает, сколько страховых случаев приходится на 100 застрахованных объектов и рассчитывается как отношение числа страховых случаев к количеству застрахованных объектов: d=nc : N100.

К числу средних показателей относятся:

• средняя страховая сумма застрахованных объектов![]()

![]()

• средняя страховая сумма пострадавших объектов ![]()

• средний размер выплаченного страхового возмещения ![]()

• средний размер страхового платежа (взноса) ![]() ,

,

где V- сумма поступивших страховых платежей.

К показателям личного страхования относятся: страхование на дожитие и на случай смерти, размер и состав страховых платежей;

выплаты страховых сумм и др.

К показателям страхования ответственного и социального страхования относятся: доходы и расходы фонда социальной защиты населения, их структура и динамика, источники формирования доходов и направление расходов и др.

1.3 Статистическое изучение динамики показателей страхового рынка

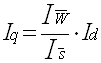

Одним из важных показателей имущественного страхования является уровень убыточности страховых сумм (q), представляющий собой долю выплат страхового возмещения (W) в страховой сумме застрахованного имущества (S): ![]()

Уровень убыточности страховых сумм по совокупности объектов определяется по формуле, , или

, или  ,

,

где ![]() - средняя сумма страхового возмещения

- средняя сумма страхового возмещения  .

.

Средняя страховая сумма застрахованных объектов: ![]() ,

,

где N - общее количество застрахованных объектов;

п - число пострадавших объектов.

Если ![]() , то

, то

Отношение ![]() - называется коэффициентом тяжести страховых событий (Кm) следовательно,

- называется коэффициентом тяжести страховых событий (Кm) следовательно, ![]() .

.

Таким образом, уровень убыточности страховых сумм зависит от тяжести страховых событий и доли пострадавших объектов.

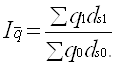

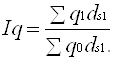

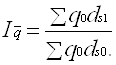

Динамику убыточности страховых сумм можно охарактеризовать системой индексов:  , или

, или ![]()

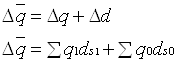

Используя индексный метод, можно определить абсолютный прирост (снижение), уровень убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов: ![]()

Изменение абсолютного прироста страховых сумм происходит за счет:

а) уменьшения тяжести страховых событий ![]()

б) изменения доли пострадавших объектов ![]()

Динамику среднего уровня убыточности изучает система индексов переменного и постоянного состава, структурных сдвигов: индекс средней убыточности переменного состава  ,

,

индекс средней убыточности постоянного состава  ,

,

индекс структурных сдвигов  .

.

Представим взаимосвязь индексов убыточности переменного, постоянного составов и структурных сдвигов:![]()

На основе этих индексов рассчитываются абсолютные изменения средней убыточности:

Изменение средней убыточности выявляется по факторам:

а) за счет изменения убыточности ![]()

б) за счет структурных сдвигов ![]()

Одной из задач статистики страхования является обоснование уровня тарифной ставки. От того, насколько объективно обоснована тарифная ставка, зависит финансовое состояние страховых органов, уровень развития страхового дела, взаимоотношения со страхователями.

Тарифная ставка предназначена для возмещения ущерба, причиненного страховому имуществу стихийными бедствиями и другими страховыми событиями. Она состоит из двух частей: нетто-ставки и нагрузки (надбавки). Нетто-ставка составляет основную часть тарифа и предназначена для создания фонда на выплату страхового возмещения. Надбавка служит для образования резервных фондов.

Нетто-ставка рассчитывается с определенной степенью вероятности по формуле![]() ,

,

где ![]() - средний уровень убыточности за период;

- средний уровень убыточности за период;

t- коэффициент доверительной вероятности, определяемой по таблице на основании заданной вероятности;

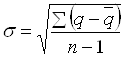

![]() - среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня.

- среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня.

Брутто-ставка состоит из нетто-ставки и надбавки и рассчитывается по формуле ,

,

где f- доля нагрузки по страхованию имущества в брутто-ставке.

В имущественном страховании проводят оценку устойчивости страхового дела с помощью показателя - коэффициента финансовой устойчивости:  ,

,

где ![]() - дисперсия признака.

- дисперсия признака.

2. Расчетная часть

Вариант №20

Имеются следующие выборочные данные о деятельности страховых организаций одного из регионов в отчётном году (выборка 10%- ная, механическая), млн. руб.:

Таблица2.1

Выборочные данные о деятельности страховых организаций (исходные данные)

№ организации, п/п | Доходы | Прибыль | № организации, п/п | Доходы | Прибыль |

| 1 | 9,7 | 0,41 | 16 | 8,0 | 0,40 |

| 2 | 9,0 | 0,40 | 17 | 12,2 | 0,58 |

| 3 | 10,2 | 0,45 | 18 | 13,5 | 0,63 |

| 4 | 10,3 | 0,46 | 19 | 13,9 | 0,65 |

| 5 | 9,8 | 0,42 | 20 | 10,5 | 0,49 |

| 6 | 10,0 | 0,44 | 21 | 10,7 | 0,50 |

| 7 | 6,0 | 0,25 | 22 | 10,8 | 0,50 |

| 8 | 10,5 | 0,48 | 23 | 8,5 | 0,34 |

| 9 | 16,0 | 0,75 | 24 | 8,5 | 0,35 |

| 10 | 11,6 | 0,53 | 25 | 12,2 | 0,58 |

| 11 | 11,7 | 0,54 | 26 | 11,5 | 0,52 |

| 12 | 12,8 | 0,56 | 27 | 13,3 | 0,60 |

| 13 | 11,9 | 0,55 | 28 | 13,8 | 0,64 |

| 14 | 8,5 | 0,38 | 29 | 15,0 | 0,70 |

| 15 | 7,0 | 0,31 | 30 | 13,5 | 0,64 |

Задание №1

По исходным данным:

1. Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Для того чтобы произвести группировку необходимо вычислить величину группировочного интервала по формуле:

i =![]() , где

, где

![]() - соответственно максимальное и минимальное значение доходов страховых организаций, где

- соответственно максимальное и минимальное значение доходов страховых организаций, где ![]() - число образуемых групп.

- число образуемых групп.

i =![]() =2 млн. руб.

=2 млн. руб.

Образуем группы которые отличаются друг от друга по доходам на величину интервала:

I 6,0 – 8,0 млн. руб.

II 8,0 – 10,0 млн. руб.

III 10,0 – 12,0 млн. руб.

IV 12,0 – 14,0 млн. руб.

V 14,0 – 16,0 млн. руб.

Группировку представим в рабочей таблице 2.2.

Таблица 2.2.

Группировка страховых организаций по размеру денежных доходов .

| Группы | Группы страховых организаций по доходам, млн. руб. | Номер организации | Доходы, млн. руб. |

| 7 | 6,0 | ||

| I | 6,0-8,0 | 15 | 7,0 |

| 16 | 8,0 | ||

| Итого | 3 | ||

| 1 | 9,7 | ||

| 2 | 9,0 | ||

| II | 8,0-10,0 | 5 | 9,8 |

| 6 | 10,0 | ||

| 14 | 8,5 | ||

| 23 | 8,5 | ||

| 24 | 8,5 | ||

| Итого | 7 | ||

| 3 | 10,2 | ||

| 4 | 10,3 | ||

| III | 10,0-12,0 | 8 | 10,5 |

| 10 | 11,6 | ||

| 11 | 11,7 | ||

| 13 | 11,9 | ||

| 20 | 10,5 | ||

| 21 | 10,7 | ||

| 22 | 10,8 | ||

| 26 | 11,5 | ||

| Итого | 10 | ||

| 12 | 12,8 | ||

| 17 | 12,2 | ||

| 18 | 13,5 | ||

| IV | 12,0-14,0 | 19 | 13,9 |

| 25 | 12,2 | ||

| 27 | 13,3 | ||

| 28 | 13,8 | ||

| 30 | 13,5 | ||

| Итого | 8 | ||

| V | 14,0-16,0 | 9 | 16,0 |

| 29 |